Cuộc đấu tranh suốt đời với tốc độ tăng lương chậm đã gây ra những hậu quả nghiêm trọng đối với an ninh hưu trí. Tỷ lệ phá sản tăng vọt là một dấu hiệu rõ ràng cho thấy những cuộc đấu tranh này.

Trong 40 năm qua, người giàu ngày càng giàu hơn và người nghèo ngày càng nghèo đi.

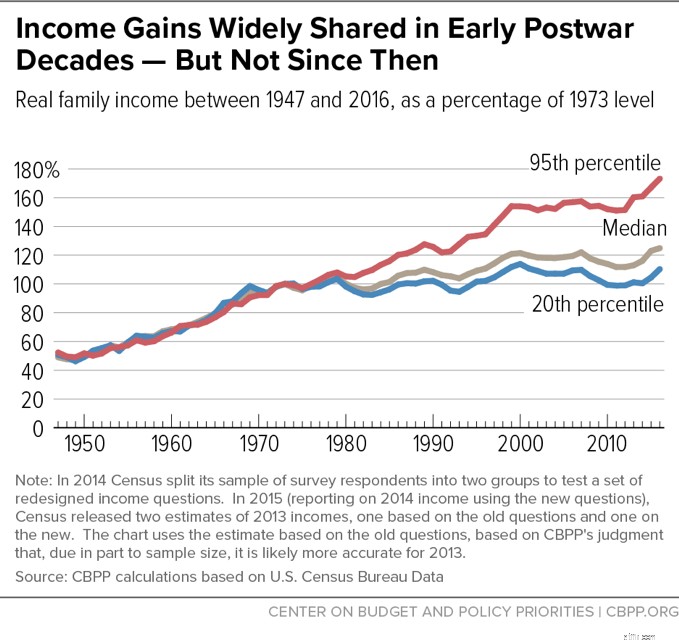

Theo Trung tâm Ưu tiên Ngân sách và Chính sách (CBPP), từ những năm 1940 cho đến đầu những năm 1970, có sự tăng trưởng kinh tế to lớn được chia sẻ lên và xuống theo nấc thang kinh tế. Thu nhập tăng ở cùng một tỷ lệ đối với những người có mức lương cao cũng như ở những người có mức lương thấp.

Trong những năm 1970, tăng trưởng kinh tế chậm lại và tốc độ tăng thu nhập bắt đầu có sự khác biệt. Thu nhập của các hộ gia đình ở bậc trung bình và thấp hơn của bậc thang kinh tế chậm lại một cách đáng kể. Thu nhập của những người có thu nhập cao nhất tiếp tục tăng mạnh. Trên thực tế, dữ liệu từ Điều tra dân số cho thấy:

Bất chấp sự phục hồi kinh tế từ những năm 70 và tăng trưởng kinh tế nói chung của một quốc gia, khoảng cách tăng trưởng thu nhập vẫn tiếp tục được nới rộng. Chỉ những người có thu nhập cao nhất mới thực sự thu được lợi ích.

Tăng trưởng thu nhập thấp đã có tác động khủng khiếp đến sự sẵn sàng nghỉ hưu của các hộ gia đình có thu nhập thấp và trung bình. Một số xu hướng liên quan đến chênh lệch thu nhập ảnh hưởng đến sự sẵn sàng nghỉ hưu bao gồm:

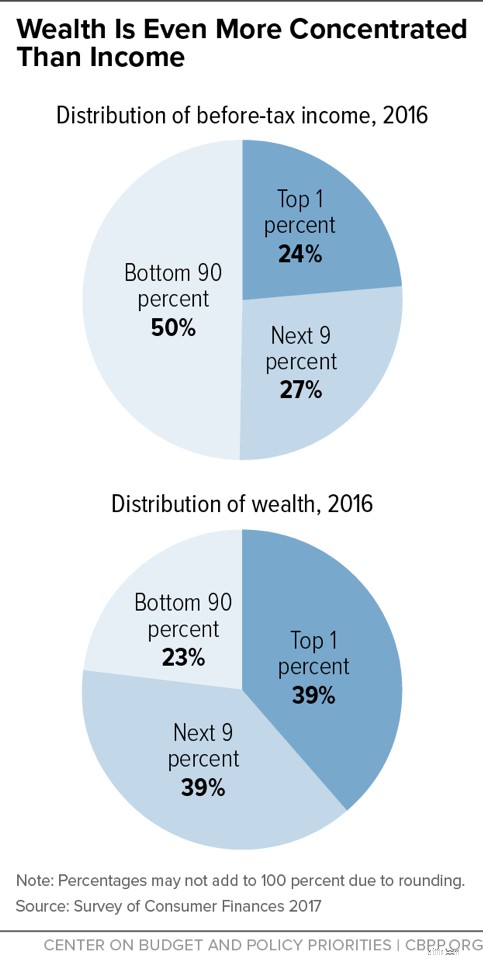

Tỷ lệ tiết kiệm thấp hơn - Ít giàu có hơn: Tăng trưởng thu nhập chậm khiến việc tiết kiệm để nghỉ hưu trở nên khó khăn hơn. Và, khoảng cách giàu nghèo có lẽ còn kịch tính hơn khoảng cách thu nhập. Của cải là giá trị tài sản của một hộ gia đình và tài sản tài chính trừ đi các khoản nợ của họ.

Phân tích thêm từ CBPP cho thấy:“tỷ lệ tài sản do 1 phần trăm hàng đầu nắm giữ đã tăng từ chỉ dưới 30 phần trăm vào năm 1989 lên gần 39 phần trăm vào năm 2016, trong khi tỷ lệ của 90 phần trăm dưới cùng nắm giữ giảm từ chỉ hơn 33 phần trăm xuống ít hơn 23 phần trăm so với cùng kỳ. ”

Ngoài thu nhập thấp hơn và do đó tỷ lệ tiết kiệm thấp hơn, người lao động cổ cồn xanh và thu nhập trung bình phải chịu đựng theo những cách khác :

Năm làm việc: Những người có thu nhập cao có thể bị căng thẳng tột độ. Tuy nhiên, loại căng thẳng mà nhiều người lao động có thu nhập thấp phải trải qua có thể khiến bạn khó làm việc ở độ tuổi 60. Nhiều người lao động có thu nhập thấp hơn buộc phải nghỉ hưu sớm do các vấn đề sức khỏe. Và, nghỉ hưu sớm đơn giản có nghĩa là tiết kiệm ít năm hơn để nghỉ hưu và nhiều năm hơn khi nghỉ hưu cần tài trợ.

Chi phí chăm sóc sức khỏe: Những công việc có thu nhập thấp hơn cũng có thể ảnh hưởng đến sức khỏe của người lao động - khiến việc chăm sóc sức khỏe trở nên đắt đỏ hơn và cản trở khả năng tiết kiệm để nghỉ hưu.

Sự biến mất của Kế hoạch hưu trí: Người lao động có thu nhập thấp hơn thường dựa vào lương hưu và trợ cấp công đoàn. Tuy nhiên, những thứ đó đã bị mai một theo thời gian. Rất ít công việc cung cấp những loại trợ cấp hưu trí như vậy nữa.

Lấy câu chuyện của một nhà báo NPR, Marilyn Geewax, người đã nghỉ hưu an toàn vào mùa xuân năm ngoái mặc dù cô ấy vẫn tiếp tục làm việc tự do để kiếm thêm thu nhập khi nghỉ hưu. Geewax vừa trở về quê hương Campbell, Ohio để đoàn tụ lần thứ 45 ở trường trung học. Campbell là một thị trấn thép đã chứng kiến việc đóng cửa hết nhà máy này đến nhà máy khác kể từ khi Geewax tốt nghiệp trung học.

Geewax so sánh việc nghỉ hưu sớm an toàn của cô ấy với việc nghỉ hưu sớm của một người bạn chưa bao giờ rời quê hương của họ.

Về phần bạn tôi, anh ấy tiếp tục làm việc tại một nhà máy xe van - cho đến khi đóng cửa - và sau đó chuyển sang một nhà máy ô tô. Nhưng công việc thể chất nặng nhọc đã khiến đầu gối của Nicolaou bị suy sụp và gây ra các vấn đề sức khỏe khác. Ông phải nghỉ hưu ở tuổi 56.

“Tôi có một vài khuyết tật," anh nói. “Tôi bị nhiễm trùng tụ cầu sau một trong những cuộc phẫu thuật của mình. Và đó là những gì đã kết thúc tôi. Nó đã ăn trái tim tôi. Nó đã ăn đứt van tim của tôi. Và họ phải lấy đầu gối của tôi ra một lần nữa. ”

Ồ. Và có một cái gì đó khác.

“Tôi bị ung thư. Họ nói rằng nó có thể đến từ các nhà máy từ amiăng, ”Nicolaou nói. “Tôi là người sống sót sau 14 năm.”

Dự án Phá sản Người tiêu dùng gần đây đã công bố các phát hiện cho thấy tỷ lệ người già từ 65 tuổi trở lên nộp đơn phá sản đã tăng gấp ba lần kể từ năm 1991. Nghiên cứu cho thấy nguyên nhân chính dẫn đến phá sản là chi phí y tế và giảm thu nhập.

Những người lớn tuổi - đặc biệt là những người đã nghỉ hưu - có ít nguồn lực hơn để dựa vào khi các hóa đơn tăng lên. Khi bạn đang làm việc, bạn có thể thu hồi từ một khoản chi phí bổ sung ở đây hoặc ở đó. Về hưu, nó không phải là dễ dàng.

Trong một cuộc phỏng vấn với NPR, tác giả chính của nghiên cứu, Deborah Thorne, đã vẽ ra một bức tranh ảm đạm về sự phá sản trong độ tuổi nghỉ hưu:

“Chà, họ đang chìm trong nợ nần. Và nhìn thấy; đây là điều thực sự bi thảm, đó là khi họ tước bỏ 401 (k) và tiền nghỉ hưu của mình để cố gắng thanh toán các hóa đơn của mình. Và họ không còn gì để vẽ.

Và họ không thể ngăn cản những người đòi nợ nữa. Và đó cuối cùng là điều đã đẩy họ vượt qua ranh giới. Đó thực sự là phép tính mà họ thực hiện trong đầu. Chúng tôi đã làm mọi thứ có thể. Chúng tôi bị khai thác. Và họ - bạn biết đấy, giống như họ giơ tay và nói là chú. Chúng tôi không thể chịu đựng được điều này nữa. ”

Rõ ràng, việc kiếm sống sau khi nghỉ hưu là khó khăn hơn đối với một số người. Tuy nhiên, tất cả chúng ta đều phải vật lộn với vấn đề tài chính khi nghỉ hưu.

Dưới đây là 4 cách để củng cố tương lai tài chính của bạn - bất kể bạn giàu có:

1. Xử lý khoản nợ của bạn: Nợ nần không phải là một ý kiến hay khi nghỉ hưu. Làm mọi cách để trả hết các khoản nợ - đặc biệt là nợ thẻ tín dụng - càng nhanh càng tốt. Dưới đây là 7 lý do để trả nợ và 3 chiến lược để giải quyết công việc.

Nếu bạn đang thực sự gặp khó khăn, bạn nên bắt đầu bằng cách xem xét hợp nhất nợ. Sau đó, khám phá thương lượng với các chủ nợ của bạn. Các chủ nợ thà giải quyết một khoản nợ hơn là thấy bất kỳ ai phá sản. Nếu bạn tự mình thực hiện điều này không thành công, hãy tìm đến dịch vụ tư vấn tín dụng.

2. Có kế hoạch: Không biết hoặc không hiểu tình hình tài chính của bạn gây ra rất nhiều căng thẳng. Tuy nhiên, những người lập và duy trì kế hoạch nghỉ hưu bằng văn bản cảm thấy tự tin hơn về việc nghỉ hưu.

Người lập kế hoạch nghỉ hưu NewRetirement giúp bạn dễ dàng bắt đầu và nó giúp bạn tìm cách để làm cho việc nghỉ hưu phù hợp với bạn - bất kể hoàn cảnh hiện tại của bạn.

3. Tìm một Side Gig mà bạn thích: Có công việc và sau đó là công việc mà bạn thích - công việc mà bạn cảm thấy giống như vui chơi.

Có lẽ bạn sẽ không còn muốn làm việc trong dây chuyền nhà máy hay nô lệ ở bàn làm việc nữa, nhưng có lẽ bạn có thể làm những việc để bổ sung thu nhập của mình. Bạn có cân nhắc:dắt chó đi dạo, người dẫn chương trình cắm trại, huấn luyện trẻ em, người quản lý bàn sân gôn, v.v. không?

Dưới đây là 14 cách khác để tăng thu nhập.

4. Giảm chi phí sinh hoạt của bạn: Bạn có thể đã theo dõi chi tiêu của mình trong suốt cuộc đời. Tuy nhiên, khi nghỉ hưu, điều đó thực sự trở nên cực kỳ quan trọng - bạn có một bộ tài nguyên cố định cần thiết cho phần còn lại của cuộc đời mình (bất kể điều đó có kéo dài bao lâu).

Nhà ở thường là khoản chi lớn nhất. Bạn có thể giảm kích thước? Chuyển đến một nơi nào đó với chi phí sinh hoạt thấp hơn? Thậm chí có thể chuyển ra nước ngoài?