Mùa thuế đang đến gần. Đây là thời điểm tuyệt vời để suy nghĩ về kế hoạch tương lai của bạn và cách bạn có thể định vị bản thân để giảm chi tiêu thuế. Thuế hưu trí có thể gây ngạc nhiên.

Dưới đây là 24 mẹo để giữ nhiều tiền hơn của bạn.

Người Mỹ trung bình trả khoảng 10.500 đô la một năm cho tổng số thuế thu nhập - liên bang, tiểu bang và địa phương. Tất nhiên, nhiều hộ gia đình phải trả nhiều hơn và một số người không phải trả gì cả - tùy thuộc vào mức thu nhập của bạn.

Mười nghìn đô la là một phần lớn - khoảng 14% - của ngân sách trung bình. Vì vậy, nếu bạn nghĩ về nó, thuế có thể là một đòn bẩy lớn hơn trong ngân sách của bạn hơn lợi nhuận đầu tư, cắt giảm chi phí hoặc chờ đợi để yêu cầu An sinh xã hội để kiểm tra lợi ích lớn hơn.

Như vậy, đáng lo ngại về hóa đơn thuế của bạn khi nghỉ hưu. Tuy nhiên, thuế sẽ thấp hơn đối với những người lớn tuổi hơn.

Thuế giảm khi bạn già đi chủ yếu vì hầu hết những người về hưu có thu nhập chịu thuế ít hơn. Và, có rất nhiều điều người nghỉ hưu có thể làm để điều chỉnh thu nhập của họ để tối ưu hóa việc nộp thuế.

Mặc dù thuế thường giảm khi nghỉ hưu, nhưng chúng vẫn có thể là một yếu tố ngân sách quan trọng.

Darrow Kirkpatrick của Can I Retire Yet đã thực hiện một số phân tích thực sự thú vị và đưa ra kết luận rằng việc thực hiện tốt công việc dự đoán thuế là một phần trong kế hoạch nghỉ hưu chi tiết của bạn thường là vô cùng quan trọng.

Anh ấy nói, “Nếu bạn mắc phải một sai lầm lớn [về thuế], bạn có thể bỏ qua các tính toán nghỉ hưu của mình bởi một yếu tố quan trọng. Bài báo "Một con số về hưu" của tôi cho thấy rằng đối với một cặp vợ chồng điển hình khi nghỉ hưu, thuế suất thực tế dao động đáng kể - từ 0 đến 23,8% - và KHÔNG có con số đơn giản nào mà bạn có thể chọn để đưa ra câu trả lời chính xác cho cả một thời kỳ nghỉ hưu!

Các ước tính khác cho thấy rằng đối với mỗi sai số 1% trong thuế suất hiệu dụng, bạn đưa ra sai số 8% trong số dư tiết kiệm cuối cùng của mình.

Điều quan trọng là bạn có thể dự đoán mức thuế của mình trong 20 hoặc 30 năm tới. Mặc dù không hoàn hảo nhưng NewRetirement Planner cố gắng ít nhất tính toán một ước tính đáng tin cậy cho những gì bạn sẽ phải nộp thuế mỗi năm và nó liên tục được cập nhật và duy trì.

Hệ thống phức tạp này:

Để có danh sách đầy đủ các quy tắc thuế hiện hành trong hệ thống thường xuyên được cập nhật, hãy truy cập trang Giả định sau khi đăng nhập.

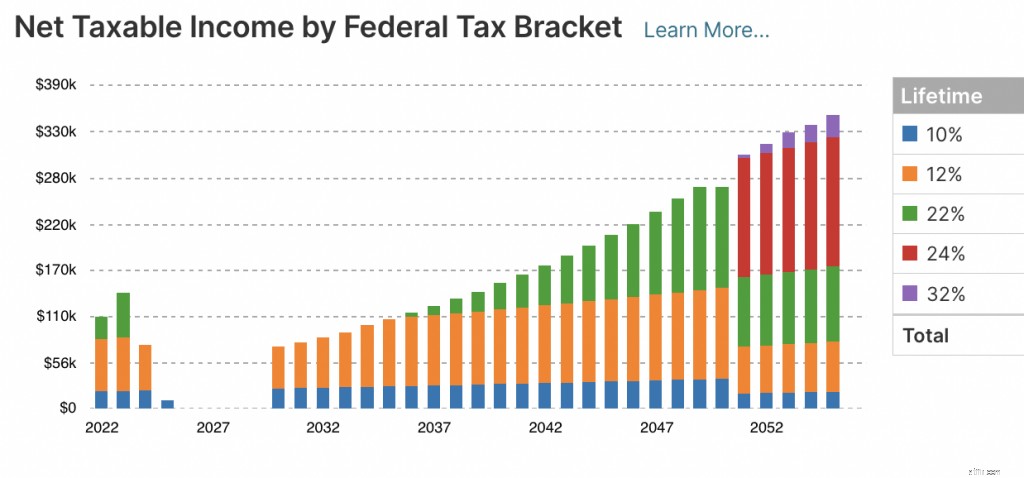

Những người đăng ký NewRetirement’s PlannerPlus có thể xem 8 biểu đồ chi tiết hiển thị các ước tính dự kiến hàng năm của bạn cho:

3 Chuẩn bị cho bản thân:Thuế khi nghỉ hưu dễ thấy hơn

3 Chuẩn bị cho bản thân:Thuế khi nghỉ hưu dễ thấy hơn Khi bạn đang làm việc, thuế thu nhập thường được trích từ tiền lương của bạn. Đó là một khoản chi phí gần như vô hình.

Tuy nhiên, khi bạn đã nghỉ hưu, thuế là thứ mà bạn phải trả tích cực hơn, làm cho tình trạng nhức nhối của hóa đơn trở nên khó chịu và rõ ràng hơn.

Khi nghỉ hưu, bạn có thể phải ước tính khung thuế của mình. Đánh giá quá cao và đánh giá thấp đều có thể gây ra vấn đề, vì vậy bạn nên tìm kiếm sự trợ giúp từ cố vấn tài chính hoặc kế toán khi ước tính. Việc ước tính khung của bạn ít nhất phải cung cấp cho bạn một số ý tưởng về chi phí dự kiến của bạn.

Trước tiên, hãy cộng thu nhập hưu trí của bạn và xác định xem bạn sẽ bắt đầu nhận tiền phân phối từ các phương tiện tiết kiệm hưu trí khác nhau ở độ tuổi nào. Hãy nhớ rằng không phải tất cả các nguồn hưu trí của bạn sẽ bị đánh thuế theo cùng một cách. Ví dụ:một phần thu nhập hưu trí của bạn có thể bị đánh thuế ở mức thấp hơn cho đến khi bạn bắt đầu nhận được mức phân phối cao hơn, hoặc một phần thu nhập của bạn có thể không bị đánh thuế.

Điều quan trọng nữa là phải biết khung thuế của bạn để ước tính số tiền bạn sẽ trả trong thuế thu nhập vốn khi bán bất kỳ khoản đầu tư nào chịu thuế.

Để tính toán các khoản thanh toán thuế ước tính của bạn, bạn có thể sử dụng trang tính với Biểu mẫu 1040 ES. Các khoản thanh toán thuế ước tính sẽ đến hạn hàng năm vào ngày 15 tháng 4, ngày 15 tháng 6, ngày 15 tháng 9 và ngày 15 tháng 1 của năm tiếp theo.

LƯU Ý: NewRetirement Planner tự động hóa các ước tính và dự báo về thuế. Tạo tài khoản ngay bây giờ và tìm hiểu thêm về thuế hưu trí của bạn.

Nếu bạn đủ may mắn để nghỉ hưu sớm, bạn nên cẩn thận về việc rút tiền từ các tài khoản hưu trí của mình. Các phương tiện tiết kiệm hưu trí truyền thống như 401 (k) s và IRA thực thi hình phạt 10% cho bất kỳ khoản rút tiền nào được thực hiện trước 59.5.

Tuy nhiên, có một số cách xung quanh các quy tắc. Bạn có thể muốn tìm hiểu thêm về quy tắc 72 (t) và quy tắc 55 - những cách rút tiền không bị phạt từ tài khoản hưu trí của bạn TRƯỚC KHI bạn bước sang tuổi 59.5.

Tại thời điểm này trong cuộc đời, bạn rất có thể sẽ có một số loại tài khoản khác nhau, có thể bao gồm tài khoản môi giới, tài khoản hoãn thuế truyền thống như Tài khoản hưu trí cá nhân (IRA) hoặc 401 (k) và Roth IRA trong Pamela Kornblatt, chủ tịch của Tax Strategist, LTD, có trụ sở tại Thành phố New York, giải thích.

“Sự khôn ngoan thông thường cho rằng bạn nên bắt đầu bằng cách xác định các tài sản chịu thuế và sau đó di chuyển đến các phương tiện được hoãn thuế, cuối cùng sẽ cứu được Roth, nơi được miễn thuế,” Kornblatt nói. “Tuy nhiên, việc tuân thủ nghiêm ngặt trình tự này có thể không nhất thiết là có lợi và trên thực tế, lý tưởng nhất là giữ tài sản trong từng loại tài khoản để có thể sử dụng chúng trong suốt cuộc đời của bạn.”

Kornblatt giải thích rằng bạn nên duy trì nội dung trong từng loại tài khoản trong ba loại tài khoản. “Điều này cho phép tăng tính linh hoạt để vừa giúp giảm gánh nặng thuế tổng thể của bạn, vừa giúp phân bổ thuế theo thời gian để bạn không phải thanh toán tất cả cùng một lúc,” cô nói.

Bạn có thể xem việc rút tiền từ các tài khoản khác nhau đang bị đánh thuế như thế nào trong biểu đồ Thông tin chi tiết về thuế trong Công cụ lập kế hoạch cạnh tranh mới.

Quá trình cố gắng tìm ra nơi lấy tiền để giảm thiểu tác động của thuế khá phức tạp, đặc biệt là khi bạn nộp thuế An sinh xã hội và thu nhập từ các nguồn khác, trong một số tình huống. Bạn có thể cần một chuyên gia về chủ đề này, Kornblatt chỉ ra.

Cô nói:“Mỗi người có một hoàn cảnh thuế riêng và một cố vấn có thể tùy chỉnh một cách tiếp cận để đảm bảo bạn có đủ tiền để sống trong môi trường thuế hiệu quả nhất có thể”.

NewRetirement cung cấp tư vấn với Người lập kế hoạch tài chính được chứng nhận ®. Bạn sẽ cộng tác với một cố vấn về Kế hoạch cạnh tranh mới của mình bằng kiến thức chuyên môn sâu của họ. Lên lịch một cuộc họp khám phá ngay hôm nay.

Hầu hết mọi người nộp thuế bằng cách sử dụng Biểu mẫu 1040 hoặc 10-40-SR, một biểu mẫu thay thế tùy chọn cho 65 tuổi trở lên. Đối với hầu hết những người về hưu, điều này sẽ không thay đổi sau khi bạn nghỉ hưu. Sự khác biệt chính là bạn đính kèm Mẫu SSA-1099 để báo cáo các quyền lợi An sinh Xã hội. Và, nếu bạn có lương hưu, bạn sẽ sử dụng Mẫu 1099-R.

Bạn cũng sẽ cần báo cáo thu nhập từ công việc, niên kim và các khoản rút tiền tiết kiệm.

Khi bạn làm việc, thuế thường được rút từ mọi khoản lương. Các khoản rút tiền này giúp đảm bảo rằng bạn không nợ quá nhiều hoặc quá ít trong tháng 4.

Bạn có thể yêu cầu khấu lưu tương tự đối với lương hưu, An sinh xã hội, niên kim và các nguồn thu nhập hưu trí khác bằng cách sử dụng các biểu mẫu W-4, W-4P và W-4V.

Tuy nhiên, nếu bạn không thực hiện khấu trừ tự động đối với thu nhập chịu thuế, bạn có thể cần phải thực hiện thanh toán thuế hàng quý.

IRS có một ấn phẩm rất chi tiết trình bày về Khấu trừ Thuế và Thuế Ước tính. Hoặc sử dụng Biểu mẫu 1040-ES để ước tính các khoản thanh toán của bạn.

Về mặt kỹ thuật, các hình phạt đối với công việc An sinh xã hội không phải là một loại thuế, nhưng thường được coi là một loại thuế.

Làm việc càng lâu càng tốt là một cách cố gắng và đúng đắn để mang lại cho bạn một kỳ nghỉ hưu an toàn hơn. Tuy nhiên, có những tác động nhất định đối với việc thu thập An sinh xã hội và làm việc cùng một lúc.

NewRetirement Planner tự động tính toán các hình phạt công việc nếu bạn đang có kế hoạch bắt đầu An sinh xã hội trước khi đủ tuổi nghỉ hưu. Bạn có thể tìm hiểu thêm từ Cơ quan Quản lý An sinh Xã hội, “Cách Công việc ảnh hưởng đến Lợi ích của Bạn.”

Nhiều người về hưu bắt đầu kinh doanh của riêng họ. Nếu đây là bạn, bạn có biết rằng bạn có thể khấu trừ phí bảo hiểm bạn phải trả cho Medicare Phần B và Phần D cộng với chi phí của Medicare bổ sung hoặc Medicare Advantage không?

Nếu bạn chưa nghỉ hưu, bạn chắc chắn có thu nhập từ công việc. Đã nghỉ hưu? Bạn có thể có thu nhập chịu thuế từ việc rút tiền, đầu tư thụ động và hơn thế nữa.

Bất kể tình trạng nghỉ hưu của bạn là gì, việc lập kế hoạch thuế hưu trí thường có nghĩa là giữ thu nhập chịu thuế của bạn dưới một số ngưỡng nhất định. Để làm điều này, bạn có thể thực hiện "các khoản khấu trừ". Các khoản khấu trừ là một cách để biến thu nhập chịu thuế thành thu nhập không chịu thuế.

Dưới đây là một số cách để làm cho thu nhập hưu trí của bạn không bị đánh thuế:

Miễn là thu nhập của bạn dưới một ngưỡng nhất định, bất kỳ khoản tiền nào bạn đưa vào 401k, 403b hoặc IRA (IRA truyền thống, không phải Roth IRA) sẽ không bị đánh thuế.

Bắt kịp các khoản đóng góp là cách IRS giúp những người tiết kiệm từ 50 tuổi trở lên dễ dàng kiếm đủ tiền tiết kiệm khi nghỉ hưu.

Có thể bạn đã biết rằng có giới hạn về số tiền bạn được phép tiết kiệm trong tài khoản hưu trí được ưu đãi về thuế như IRA và 401 (k) s. Chà, khi bạn đến tuổi 50, bạn được phép đóng góp bổ sung "bắt kịp" hơn và trên giới hạn đóng góp hàng năm đó.

Kinh phí chăm sóc sức khỏe rất tốn kém. Tuy nhiên, bạn có thể làm cho chi tiêu của mình hiệu quả hơn một chút bằng cách sử dụng HSA. Số tiền bạn đưa vào HSA được khấu trừ lên tới $ 3,650 cho cá nhân và $ 7,300 cho gia đình vào năm 2022 - cộng thêm $ 1,000 nếu bạn trên 55 tuổi. Ngoài khoản tiết kiệm không bị đánh thuế, phân phối từ HSA cũng được miễn thuế khi chúng được sử dụng để thanh toán chi phí y tế.

Nếu bạn chia nhỏ các khoản khấu trừ của mình, thì tiền lãi bạn phải trả cho một số khoản nợ - thế chấp, khoản vay sinh viên, v.v. - sẽ được khấu trừ.

Giống như nợ, thuế tiểu bang và địa phương có thể được khấu trừ nếu bạn chia nhỏ.

Các khoản đóng góp từ thiện lên đến 50% tổng thu nhập đã điều chỉnh của bạn cũng được khấu trừ nếu bạn chia thành từng khoản và cho một tổ chức từ thiện đủ điều kiện.

LƯU Ý: Đối với người dùng Công cụ lập kế hoạch hưu trí miễn phí, thuế thu nhập được lập mô hình bằng cách sử dụng tỷ lệ kết hợp giữa tiểu bang và liên bang. Đối với người đăng ký PlannerPlus, mô hình thuế thu nhập chính xác, chi tiết và minh bạch hơn. Bạn có thể:

Tạo tài khoản hoặc đăng nhập ngay hôm nay để có cái nhìn chi tiết và đáng tin cậy về tài chính hưu trí của bạn - hiện tại và cả trong tương lai.

Trợ cấp An sinh Xã hội chỉ bị đánh thuế nếu thu nhập của bạn vượt quá một ngưỡng nhất định.

Thu nhập đối với thuế liên bang được định nghĩa bằng một nửa lợi ích An sinh Xã hội của bạn, cộng với tất cả các khoản thu nhập chịu thuế khác và một số thu nhập không chịu thuế bao gồm cả lãi trái phiếu địa phương.

Bạn cũng cần biết các quy định của tiểu bang về việc đánh thuế các khoản phúc lợi An sinh xã hội nếu bạn sống ở một trong 13 tiểu bang làm như vậy (Colorado, Connecticut, Kansas, Minnesota, Missouri, Montana, Nebraska, New Mexico, North Dakota, Rhode Island, Utah, Vermont và Tây Virginia).

Hãy để NewRetirement cho bạn thấy gánh nặng thuế dự kiến của bạn trong năm nay và hơn thế nữa.

Vì ngưỡng khấu trừ chi phí y tế và đóng góp từ thiện cao hơn, bạn có thể cân nhắc gộp các khoản chi phí đó vào những năm nhất định và chỉ yêu cầu chúng tôi hai hoặc ba năm một lần.

Ví dụ:

Bằng cách nhóm càng nhiều chi phí y tế càng tốt trong một năm, bạn có thể tối đa hóa khoản khấu trừ bạn nhận được cho những chi phí đó. Vào năm 2022, bạn chỉ có thể khấu trừ các chi phí vượt quá 7,5% tổng thu nhập đã điều chỉnh năm 2021 của bạn.

Nếu bạn đã có một số chi phí chăm sóc sức khỏe đáng kể trong năm, hãy xem liệu bạn có thể chuyển chi phí y tế mà bạn thường nhận vào năm tới vào cuối năm này hay không. Ví dụ:nếu bạn có cuộc hẹn với nha sĩ vào tháng 1, hãy chuyển nó sang giữa tháng 12.

Nếu gần đây bạn đã mua bảo hiểm chăm sóc dài hạn, bạn có thể được khấu trừ phí bảo hiểm. Càng lớn tuổi, bạn càng được khấu trừ nhiều hơn. Vào năm 2022, các khoản khấu trừ dao động từ $ 450 cho những người dưới 40 tuổi đến $ 5,640 nếu bạn trên 70 tuổi.

Thay vì thực hiện các món quà từ thiện hàng năm, hãy đóng góp 2, 3 hoặc thậm chí 5 năm trong một năm, sau đó nghỉ một vài năm.

Tập trung tất cả các khoản đóng góp của bạn trong một năm sẽ làm tăng giá trị của các khoản khấu trừ vượt ngưỡng trong một năm và sau đó lấy khoản khấu trừ tiêu chuẩn lớn hơn trong các năm "bỏ qua".

Quỹ do nhà tài trợ tư vấn (DAF) có thể là một lựa chọn nếu bạn đang gộp các chi phí từ thiện. Theo Fidelity, “DAF có thể cho phép các khoản đóng góp được khấu trừ thuế bằng tiền mặt hoặc tài sản được đánh giá cao trong một năm nhất định, nhưng sau đó kiểm soát thời gian phân phối cho tổ chức từ thiện trong những năm tới”. Đây có thể là một chiến lược mà bạn sẽ muốn thảo luận với một cố vấn tài chính.

Nếu bạn đang có kế hoạch nhận một khoản tiền một lần từ lương hưu hoặc các nguồn khác, bạn có thể phải đối mặt với một cơn đau đầu về thuế. Công ty chi trả quyền lợi của bạn - theo luật - phải giữ lại 20% số tiền cho các khoản thuế. (Bạn có thể có thể thu hồi các khoản thuế, nhưng nó phức tạp và việc phân bổ một lần có thể gây ra tất cả các loại phiền toái và khả năng bị phạt rất thực tế.)

Bạn có thể tránh được vấn đề nếu bạn yêu cầu chủ lao động gửi tiền lương hưu của bạn trực tiếp vào IRA chuyển đổi. Séc không thể được chuyển cho bạn, nó phải được chuyển trực tiếp vào tài khoản IRA.

Thuế phụ thu Medicare sẽ áp dụng cho phần thu nhập đầu tư ròng thấp hơn hoặc phần vượt quá tổng thu nhập đã điều chỉnh đã sửa đổi trên 200.000 đô la đối với người nộp thuế độc thân và 250.000 đô la đối với các cặp vợ chồng nộp đơn chung.

Vì vậy, có thể đáng để giữ mức thu nhập của bạn dưới các ngưỡng này.

LƯU Ý:Công cụ lập kế hoạch cạnh tranh mới tính đến các chi phí bổ sung này, nếu có.

Cuối cùng, khi bạn rời khỏi lực lượng lao động vì mục đích tốt, bạn có thể bắt đầu dựa vào tiền tiết kiệm để có thu nhập. Tùy thuộc vào loại tài khoản tiết kiệm hoặc tài khoản đầu tư mà bạn có, nghĩa vụ thuế của bạn có thể khác nhau.

Đảo ngược - chuyển tiền từ IRA vào chương trình 401k hoặc 403b của công ty bạn - là một chiến lược thuế thú vị nếu bạn:

Tìm hiểu thêm về các cách khác để giảm tác động của Phân phối Tối thiểu Bắt buộc.

Có thể là một trò chơi để tìm ra cách tiết kiệm nhiều tiền nhất từ các khoản thuế liên quan đến IRA, 401ks và Roth IRA.

Có nhiều quyết định chiến lược cần thực hiện:

Bạn có các tùy chọn để tiết kiệm tiền của mình. Bạn có thể tránh thuế trước và tiết kiệm trong IRA truyền thống hoặc 401k, trả thuế khi bạn rút tiền (khi bạn có thể ở trong khung thuế thấp hơn). Hoặc, bạn có thể trả thuế ngay bây giờ, nhưng tránh phải trả thuế cho số tiền kiếm được nếu bạn tiết kiệm trong tài khoản Roth.

Nếu bạn có tiền tiết kiệm trong tài khoản hưu trí truyền thống, bạn có thể muốn chuyển đổi một cách chiến lược một số tiền đó vào tài khoản Roth.

Chuyển đổi Roth là khi bạn lấy tiền từ IRA truyền thống hoặc 401k của mình và chuyển nó vào tài khoản Roth. Nhược điểm là bạn phải trả thuế cho số tiền bạn chuyển đổi. Tin tốt? Tất cả các khoản tăng trưởng trong tương lai trong tài khoản Roth có thể được miễn thuế.

Biết khi nào cần thực hiện chuyển đổi có thể khiến bạn bối rối. Bạn cần tính toán khung thuế hiện tại và tương lai, tỷ lệ hoàn vốn, nhu cầu rút tiền, v.v.…

Khám phá 5 trường hợp mà chuyển đổi Roth có thể là một ý tưởng hay.

Hoặc, hãy thử Trình khám phá chuyển đổi Roth . Explorer là một phần của NewRetirement’s PlannerPlus. Công cụ này giúp loại bỏ phỏng đoán xem bạn nên thực hiện chuyển đổi khi nào và khi nào. Explorer sẽ sử dụng kế hoạch của bạn và chạy hàng nghìn kịch bản để xác định các chiến lược được cá nhân hóa để bạn chuyển đổi tiền hưu trí của mình.

Theo IRS, mức phân phối tối thiểu bắt buộc là số tiền tối thiểu bạn phải rút từ các tài khoản tiết kiệm được ưu đãi về thuế mỗi năm.

Thông thường, bạn phải bắt đầu rút tiền từ tài khoản IRA, SEP IRA, SIMPLE IRA hoặc tài khoản kế hoạch hưu trí khác khi bạn đến tuổi 72 (Trừ khi bạn bước sang tuổi 70 1/2 vào năm 2019 hoặc sớm hơn. Trong trường hợp đó, việc rút tiền bắt đầu từ 70 1/2 .). Roth IRA không yêu cầu rút tiền cho đến khi chủ sở hữu qua đời.

Bạn cũng phải rút tối thiểu 401k của mình trước 72 tuổi (trừ khi bạn tròn 70 tuổi rưỡi vào năm 2019 hoặc sớm hơn) hoặc khi bạn nghỉ hưu.

Nếu bạn không thực hiện các khoản rút tiền này, IRS sẽ đánh giá một khoản phạt khá lớn là 50% số tiền lẽ ra phải được rút.

IRS có thêm thông tin về Phân phối Tối thiểu Bắt buộc (RMD).

NewRetirement Planner sẽ tự động thực hiện các khoản rút tiền này trong kế hoạch của bạn và sẽ nhắc bạn khi đã đến lúc bạn thực hiện trong cuộc sống thực.

> Suy nghĩ về việc chuyển địa điểm? Xem xét các quốc gia tốt nhất để nghỉ hưu vì thuế!Hầu hết những điều khôn ngoan được chia sẻ ở trên đều liên quan nhiều nhất đến thuế liên bang. Tuy nhiên, thuế tiểu bang cũng có thể mất một phần lớn từ tổ ấm hưu trí của bạn.

Nếu bạn đang cân nhắc chuyển chỗ ở để nghỉ hưu, bạn cũng có thể xem xét các tiểu bang có mức thuế thuận lợi nhất cho người về hưu. 10 địa điểm này là những tiểu bang tốt nhất để nghỉ hưu vì thuế.

NewRetirement Planner ước tính thuế tiểu bang của bạn dựa trên nơi bạn sống - hiện tại và trong tương lai.

Thuế bất động sản liên bang thực sự chỉ là mối quan tâm của những người rất giàu. Thuế bất động sản sẽ không có hiệu lực cho đến khi bất động sản của bạn trị giá hơn 11 triệu đô la (gấp đôi số tiền này đối với các cặp vợ chồng đã kết hôn).

Tuy nhiên, thuế bất động sản của tiểu bang có thể liên quan, tùy thuộc vào nơi bạn sống. Tìm hiểu thêm về thuế bất động sản.

Nếu bạn bán các khoản đầu tư không được giấu trong tài khoản hưu trí được ưu đãi về thuế, bạn sẽ phải trả thuế thu nhập vốn đối với lợi nhuận bạn kiếm được từ các khoản đầu tư đó. Tuy nhiên, nếu bạn bán bất kỳ khoản đầu tư nào ở mức lỗ trong cùng năm đó, bạn có thể xóa sạch những khoản thu được đó cho mục đích thuế và tránh phải trả các khoản thuế liên quan.

Cách tiếp cận này được gọi là thu thuế thất thu.

Thu hoạch thất thoát thuế cho phép bạn thoát khỏi các khoản đầu tư thua lỗ của mình trong khi kiếm được một ít từ giao dịch. Trên thực tế, nếu bạn lỗ nhiều hơn lãi, bạn có thể sử dụng khoản lỗ thêm để xóa số tiền lên đến $ 3.000 của khác thu nhập chịu thuế (bao gồm cả phân phối từ IRA truyền thống của bạn).

Thuế có thể là một gánh nặng, nhưng chúng chỉ là một trong hàng trăm chi phí mà tất cả chúng ta phải đối mặt.

Có một kế hoạch nghỉ hưu tổng thể được ghi chép đầy đủ có lẽ quan trọng hơn đối với tình trạng tài chính tổng thể của bạn hơn là các chi tiết về thuế. Công cụ lập kế hoạch hưu trí mới cho phép bạn lập kế hoạch nghỉ hưu từ bây giờ cho đến mãi mãi. Bạn có thể đặt các mức thu nhập khác nhau, các mức chi phí khác nhau, khám phá việc sử dụng vốn chủ sở hữu nhà để giúp tài trợ cho việc nghỉ hưu và hơn thế nữa.

Công cụ lập kế hoạch hưu trí này rất dễ sử dụng và cho phép bạn kiểm soát hàng trăm đòn bẩy khác nhau để bạn có thể khám phá kế hoạch hưu trí phù hợp với lối sống và phương tiện mong muốn của mình.

Lập kế hoạch nghỉ hưu cho tư nhân:5 lựa chọn để giảm thuế và tiết kiệm tối đa

Cách về hưu sớm - Mẹo đầu tư và tiết kiệm tiền của bạn

Lập kế hoạch nghỉ hưu ở tuổi trung niên:6 lời khuyên cho một tương lai an toàn

7 lời khuyên để lập kế hoạch nghỉ hưu trong mơ của bạn ở nước ngoài

10 lời khuyên để quản lý tiền khi nghỉ hưu