Báo cáo tài chính của một công ty phải cung cấp một bức tranh về tình trạng tài chính của nó. Nhưng nếu không có ngữ cảnh, các tuyên bố chỉ là những con số - cùng lắm là một bức tranh lầy lội. Các tiết lộ chi tiết trong phần chú thích của báo cáo tài chính cung cấp bối cảnh cần thiết, bổ sung bức tranh cho các nhà đầu tư, nhà phân tích và nhà quản lý.

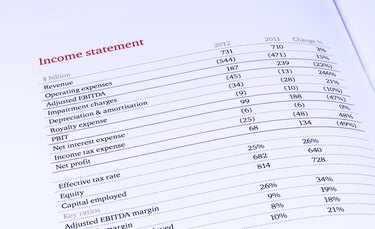

Các công ty lập ra bốn báo cáo tài chính cơ bản:bảng cân đối kế toán, báo cáo thu nhập, báo cáo lưu chuyển tiền tệ và báo cáo vốn chủ sở hữu. Bảng cân đối kế toán liệt kê các tài sản và nợ phải trả của công ty và cung cấp một cái nhìn tổng thể về tình trạng tài chính của công ty. Báo cáo thu nhập xác định doanh thu và chi phí của công ty trong một khoảng thời gian cụ thể và cho bạn biết liệu công ty có lãi hay lỗ. Báo cáo lưu chuyển tiền tệ theo dõi lượng tiền ra vào công ty. Báo cáo vốn chủ sở hữu cung cấp thông tin chi tiết về cổ phần của chủ sở hữu trong công ty, có thể là đối tác, cổ đông hoặc thành viên của một LLC.

Mỗi báo cáo tài chính đều có phần chú thích cung cấp các chi tiết giải thích hoặc thuyết minh về thông tin được trình bày trên báo cáo. Ví dụ, bảng cân đối kế toán của một công ty có thể cho biết công ty có khoản nợ dài hạn trị giá 2 triệu đô la. Phần chú thích sau đó tiết lộ cách cấu trúc khoản nợ đó, loại lãi suất mà công ty đang trả và khi nào khoản nợ sẽ được trả hết. Chú thích không phải là thông tin thừa hoặc bản in đẹp về mặt pháp lý. Chúng là một thành phần không thể thiếu của chính câu lệnh. Những tiết lộ này cung cấp bối cảnh cần thiết để hiểu tuyên bố và các nhà đầu tư cũng như nhà phân tích chăm chú vào phần chú thích cuối trang để có cái nhìn sâu sắc về hoạt động của công ty.

Nhiều tiết lộ là bắt buộc theo các chuẩn mực kế toán - được biết đến ở Hoa Kỳ là các nguyên tắc kế toán được chấp nhận chung, hoặc GAAP - hoặc được yêu cầu bởi Ủy ban Chứng khoán và Giao dịch, cơ quan quản lý các công ty đại chúng. Những người khác do công ty quyết định. Một số tiết lộ được coi là đủ quan trọng để chúng phải được đưa vào mặt của tuyên bố - trang chính, nơi thông tin quan trọng nhất được hiển thị - trong khi những thông tin khác chỉ được xuất hiện trong phần chú thích. Khi các chuẩn mực kế toán ngày càng trở nên phức tạp, phần chú thích của một số công ty đã trở nên bao gồm hàng trăm hoặc thậm chí hàng nghìn thông tin tiết lộ. Điều đó dẫn đến lo ngại trong nghề kế toán về tình trạng quá tải thông tin, cũng như các cuộc thảo luận giữa các kế toán và cơ quan quản lý về cách hợp lý hóa các yêu cầu công bố thông tin.

Một số thông tin tiết lộ có ý nghĩa rộng rãi và cung cấp các chi tiết cơ bản về cách một công ty xử lý tài chính của mình, chẳng hạn như các tiêu chí để ghi nhận doanh thu và chi phí. Những cái khác hẹp hơn, cung cấp ngữ cảnh cho một số duy nhất trong một câu lệnh. Nhiều thông tin tiết lộ tập trung vào rủi ro và sự không chắc chắn - chẳng hạn như bao nhiêu khoản phải thu có khả năng không được thu thập hoặc bao nhiêu yêu cầu bảo hành mà công ty dự kiến sẽ phải xử lý.