Trong bài viết này, chúng tôi chỉ ra cách NAV của một quỹ chỉ số hoặc giá của một quỹ ETF bị ảnh hưởng như thế nào bởi sự sụp đổ của thị trường và thảo luận về một cách đơn giản, hiệu quả để đo lường sai số theo dõi. Đó là cách quỹ hoặc ETF có thể theo dõi chỉ số tổng lợi nhuận cơ bản.

Sách giáo khoa định nghĩa lỗi theo dõi là độ lệch chuẩn của “sự khác biệt giữa lợi tức của một khoản đầu tư và điểm chuẩn của nó”. Đây luôn là một số dương và giá trị càng cao thì độ lệch càng nhiều. Điều mà nhiều nhà đầu tư không đánh giá cao là, lỗi theo dõi phụ thuộc vào khoảng thời gian được chọn. Đó là lỗi theo dõi trong một năm qua khác với lỗi trong hai năm qua.

Định nghĩa này không phân biệt giữa hoạt động kém hiệu quả (lợi nhuận quỹ chỉ số thấp hơn lợi nhuận điểm chuẩn nói trong hơn một tháng) và hoạt động tốt (lợi nhuận quỹ chỉ số cao hơn điểm chuẩn). Như được chỉ ra bởi Siva từ nhóm Facebook, Asan Ideas for Wealth (tư nhân), các khoản chi không dẫn đến lỗi theo dõi!

Đó là nếu bạn loại bỏ giả sử, 1% phí hàng năm khỏi dữ liệu Nifty TRI (được phân phối hàng ngày), chênh lệch trả về đặt cược cho dữ liệu trần và dữ liệu đã xử lý là 1%, nhưng lỗi theo dõi là 0. Điều này là do không có biến thể đổi lại giữa dữ liệu chỉ mục và quỹ chỉ số tưởng tượng của chúng tôi.

Điều này là do lỗi theo dõi được đo dưới dạng độ lệch chuẩn. Nếu bạn đầu tư vào một khoản tiền gửi cố định, lợi nhuận hàng tháng là như nhau mỗi tháng. Vì vậy, độ lệch chuẩn bằng không. Lý do ở đây cũng giống như nếu tỷ lệ chi phí hàng ngày là như nhau và không có yếu tố nào khác ảnh hưởng đến việc quản lý quỹ.

Do đó, lý do chính dẫn đến lỗi theo dõi trong quỹ chỉ số là dòng tiền vào và ra và khó khăn trong việc cố gắng sao chép các thay đổi vào chỉ mục. Đổi lại, những điều này phụ thuộc vào mức độ dễ dàng hay khó khăn của việc mua hoặc bán cổ phiếu. Siva cũng chỉ ra rằng có thể xây dựng một NAV quỹ chỉ số có cùng lợi tức của chỉ số nhưng với sai số theo dõi đáng kể. Lỗi theo dõi không trực quan và không phù hợp cho các nhà đầu tư bán lẻ sử dụng.

Quỹ có tỷ lệ chi phí thấp có thể có lỗi theo dõi cao: Điều này đã được thiết lập trong nhiều bài báo:

Để làm cho mọi thứ tồi tệ hơn, lợi nhuận và lỗi theo dõi của một ETF được đo lường bằng cách sử dụng dữ liệu NAV của nó, trong khi các nhà đầu tư mua và bán theo giá thị trường. Biến động giá này có thể sai lệch đáng kể so với biến động NAV, đặc biệt là trong thời kỳ thị trường sụp đổ khi nhu cầu giảm đột ngột.

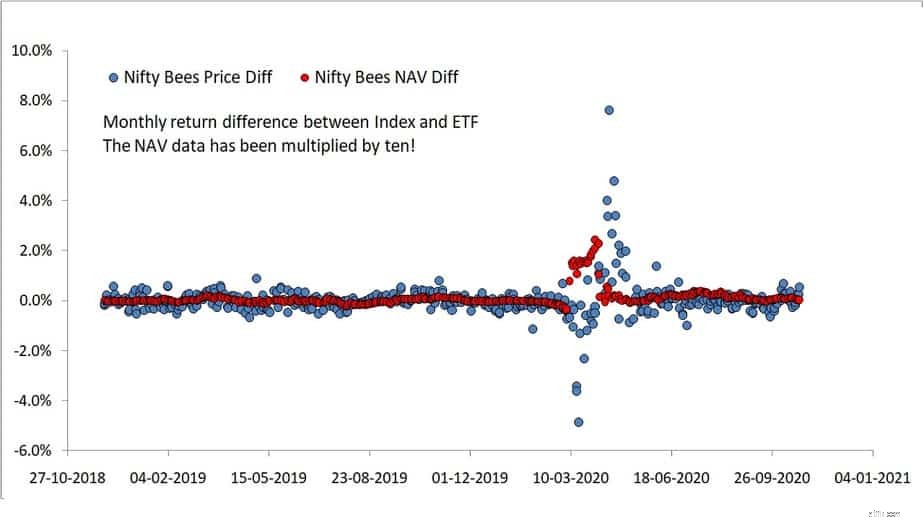

Chúng tôi vẽ biểu đồ bên dưới chênh lệch lợi nhuận hàng tháng luân phiên giữa giá Nifty 50 TRI và Nippon India Nifty Bees (xanh lam) và NAV (đỏ). Dữ liệu giá quá lớn nên chúng tôi đã phải nhân dữ liệu NAV với mười và nó vẫn còn nhỏ! Hãy tránh xa các ETF trừ khi bạn muốn giao dịch theo thời gian thực!

Lưu ý mức độ sai số theo dõi được đo bằng dữ liệu NAV mô tả sai thực tế ngay cả khi ở rất xa sự cố! Mọi lợi nhuận được đề cập trực tuyến đều dựa trên NAV chứ không phải giá! Mức tăng đột biến đi lên và đi xuống tương ứng với sự cố vào tháng 3 năm 2020.

Lý tưởng nhất là Lợi tức hàng tháng của Nifty 50 TRI - Lợi tức hàng tháng của Nippon India Nifty Bees ETF NAV nên tích cực. Tức là trong hơn một tháng, chỉ số sẽ luôn có lợi nhuận cao hơn chủ yếu do các chi phí liên quan đến ETF (hoặc bất kỳ quỹ chỉ số nào). Trong số 469 chênh lệch lợi tức hàng tháng được nghiên cứu, lợi tức NAV của ETF cao hơn hơn của chỉ số 196 lần! Đây là bằng chứng rõ ràng cho thấy khó khăn trong việc điều chỉnh danh mục đầu tư phù hợp với chỉ số là lý do chính dẫn đến chênh lệch lợi nhuận này - đến mức nó phủ nhận khoản lỗ do chi phí!

Theo quan điểm của chúng tôi, nghiên cứu sự chênh lệch lợi nhuận này là một cách đơn giản và ưu việt hơn so với sai số theo dõi tính toán như một độ lệch chuẩn. Lợi tức giá ETF dự kiến sẽ dao động trên và dưới mức lợi nhuận của chỉ số do biến động cung và cầu. Điều này được hoan nghênh miễn là xích đu nhỏ và có hai hướng (cả hai chiều).

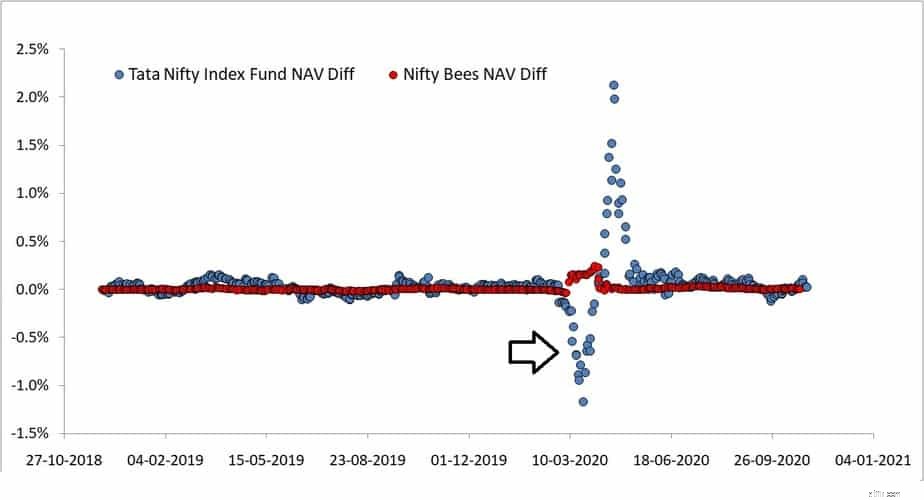

Bây giờ chúng ta hãy xem xét một trong những quỹ chỉ số hoạt động kém nhất:quỹ Tata Nifty Index. Hiện tại, công ty này có cùng tỷ lệ chi phí với Nippon Nifty Bees. Các chấm màu xanh dương tiêu cực thể hiện lợi nhuận hàng tháng của quỹ cao hơn chỉ số.

Trong thời kỳ thị trường sụp đổ, độ lệch tiêu cực là rất lớn, nhưng những sai lệch đó có thể xảy ra vào bất kỳ ngày nào. Có tới 148 khoản chênh lệch lợi nhuận âm như vậy được thấy đối với quỹ Tata và 196 đối với quỹ Nifty Bees ETF (có NAV).

Thay vì báo cáo một số luôn dương là lỗi theo dõi, chúng tôi có thể định lượng độ lệch khỏi chỉ mục theo những cách sau:

Nếu ai đó nghiên cứu ETF NAV một mình, họ sẽ ấn tượng với khoảng cách giữa chênh lệch lợi tức hàng tháng tối đa và tối thiểu:0,24% - (-0,04%) =0,28%. Chỉ khi họ quan tâm đến sự khác biệt này dựa trên mức giá, họ sẽ đánh giá nó cao tới 12,49%.

So với điều này, quỹ Franklin đã hoạt động khá tốt với mức chênh lệch là 1,89% và chỉ có 87/469 trường hợp quỹ hoạt động tốt hơn (chênh lệch lợi nhuận âm). Các đại lượng này trực quan và dễ hiểu hơn so với sai số theo dõi. Như có thể thấy từ bảng trên, trung vị và trung bình của chênh lệch thu nhập là khá khác nhau. Điều này làm cho độ lệch chuẩn (lỗi theo dõi thông thường) trở thành một thước đo không chính xác, không đại diện cho mức chênh lệch thực tế.

Bảng dữ liệu lỗi theo dõi hàng tháng với dữ liệu này sẽ sớm được cung cấp. 2-3 quỹ hàng đầu trong danh sách này không những cái tên bạn thường thấy trong các diễn đàn DIY 🙂

Quỹ lập chỉ mục tự làm:Cách thông minh hơn để sở hữu chỉ mục?

4 Quỹ để cắt giảm rủi ro của bạn khi điều chỉnh thị trường chứng khoán

Cách đầu tư vào quỹ chỉ số (Đầu tư sau 5 phút)

Nifty 50 được tính như thế nào - Chỉ số điểm chuẩn NSE !!

SGX Nifty Explained - Nó ảnh hưởng như thế nào đến Thị trường cổ phiếu Ấn Độ?