Sự sụp đổ của thị trường chứng khoán trên toàn thế giới là bệ phóng hoàn hảo cho Quỹ chỉ số Motilal Oswal S&P 500. Vụ tai nạn có thể được bán như một "cơ hội mua" để tích lũy AUM trong giai đoạn NFO (từ ngày 15 đến 23 tháng 4 năm 2020). Chúng tôi phân tích lợi nhuận S&P 500 - SIP và tổng hợp - để xác định xem người Ấn Độ thường trú đầu tư vào quỹ này có hợp lý hay không.

Những người quan tâm đến Quỹ chỉ số Motilal Oswal S&P 500 có thể được phân thành hai:(1) những người đã chứng kiến thị trường Mỹ phát triển và tăng trưởng trong vài năm qua, cho rằng sự tăng trưởng này sẽ tiếp tục sau khi phục hồi mạnh (một số người tin rằng sự phục hồi đã bắt đầu) và xem đây là một cơ hội mua hàng. Tất cả những gì họ muốn là một phần lợi nhuận.

Những nhà đầu tư như vậy có thể đầu tư vào NFO này. Rốt cuộc, danh mục đầu tư của họ có thể đã lộn xộn với những “lát cắt” tích lũy như vậy trong quá khứ. Sự khác biệt nào - tốt hay xấu - một lát cắt khác có thể làm được gì? Những ai muốn kiểm tra xem nó có đáng để gặp rắc rối hay không có thể tham khảo các biểu đồ bên dưới.

Lập luận ngược lại ở đây là, Mỹ có khả năng phải đối mặt với suy thoái kinh tế trong vài năm tới. Sự phục hồi có thể không nhanh chóng hoặc suôn sẻ như năm 2008 và thị trường Hoa Kỳ đang đi ngang (cái gì tăng và cái đó) và nếu bạn có thể thấy các chu kỳ trong biểu đồ bên dưới, cơ hội mua này có thể nhanh chóng trở thành bẫy .

cập nhật ngày 19 tháng 4: Bạn muốn có một cơ hội nhỏ với quỹ này? Kiểm tra phân tích chi tiết này trước khi đầu tư:Đây là cách mua cổ phiếu Mỹ sẽ ảnh hưởng đến danh mục đầu tư của bạn

(2) những người coi đây là cơ hội đa dạng hóa, hiểu rằng đa dạng hóa như vậy có thể làm giảm lợi nhuận tổng thể, đi kèm với rủi ro, không phải lúc nào cũng mang lại hiệu quả và yêu cầu tái cân bằng có kỷ luật bất kể tải xuất cảnh và thuế.

Trước tiên, các nhà đầu tư sẽ cần phải kiểm tra xem danh mục đầu tư hiện tại của họ được thiết kế hiệu quả đến mức nào và liệu họ có đủ khả năng hoặc quản lý để thêm ít nhất 15% đến 20% quỹ này hay không. Nếu không, lợi ích có thể không đủ (sắp tới sẽ có một nghiên cứu chi tiết về điều này)

Các biểu đồ được trình bày dưới đây có thể hữu ích cho những nhà đầu tư như vậy. Chúng tôi sẽ so sánh S &P 500 TRI (bằng USD), S&P 500 TRI INR, NIfty 50 và chỉ số mạ vàng I-BEX (I-Sec Sovereign Bond Index).

Đối với một cư dân Ấn Độ, một khoản đầu tư vào chỉ số S&P 500 (tính bằng INR) sẽ mang lại phần thưởng tương xứng với rủi ro và mang lại sự ổn định cho danh mục đầu tư bằng cách giảm bớt sự biến động. Để đa dạng hóa hiệu quả, S&P 500 không nên di chuyển song song với Nifty 50.

Chúng tôi đã nhận thấy rằng trong những sự kiện nghiêm trọng chẳng hạn như sự kiện diễn ra, tất cả các thị trường chứng khoán đều di chuyển theo cùng một hướng và thường được tham gia bởi thị trường trái phiếu! Do đó, những người muốn đa dạng hóa phải ghi nhớ điều này.

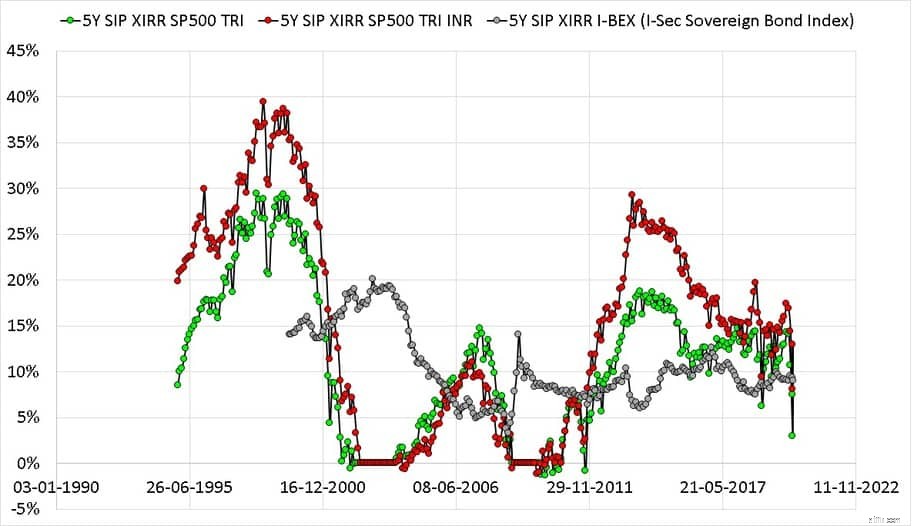

Chỉ số mạ vàng I-BEX được sử dụng để đo lường phần bù rủi ro. Lợi tức của cư dân Ấn Độ từ S&P 500 TRI INR phải cao hơn nhiều so với lợi tức từ chỉ số mạ vàng, nếu không, điều đó sẽ không biện minh cho rủi ro (cả hai đều bị đánh thuế theo cách giống nhau).

Trước khi chúng tôi bắt đầu phân tích, đừng vội đầu tư vào Quỹ chỉ số Motilal Oswal S&P 500 trong thời kỳ NFO. Tỷ lệ chi phí là không xác định. AUM không xác định. Lỗi theo dõi không xác định.

Quỹ chỉ số này dự kiến sẽ ít tốn kém hơn ICICI US Bluechip hoặc quỹ Franklin US Feeder nhưng lợi ích đó phụ thuộc vào lỗi theo dõi. Quỹ chỉ số S&P 500 này là một khoản cung cấp hữu ích hơn nhiều từ Motilal Oswal so với quỹ chỉ số vốn hóa nhỏ hoặc quỹ chỉ số vốn hóa trung bình (hoặc thậm chí quỹ chỉ số Nifty 500 của nó).

Tuy nhiên, quỹ vẫn nên thực hiện. Những người lo lắng rằng họ sẽ bỏ lỡ cơ hội mua do chờ đợi đang chơi ngay trong chiến dịch bán AMCs. Không cần thiết phải hành động như thế đây là khoản tiền duy nhất chúng tôi đầu tư và bây giờ là lần duy nhất chúng tôi đầu tư.

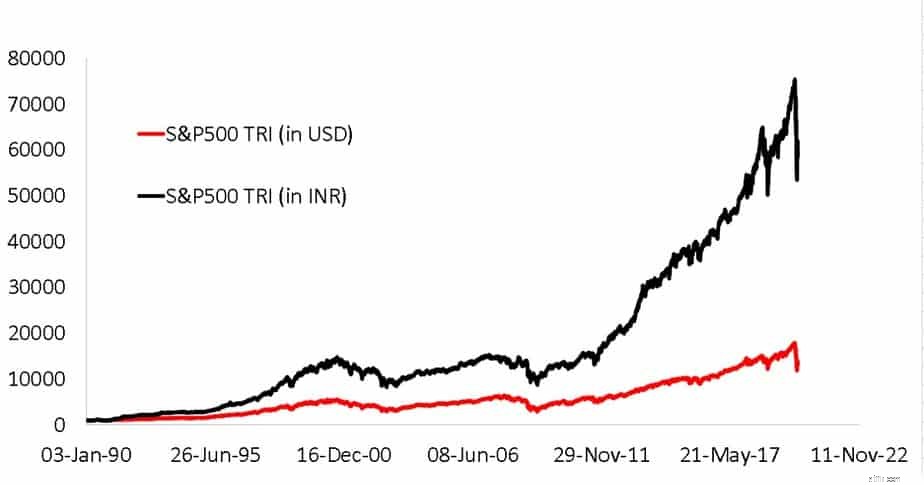

Khi một người nhìn thấy cách thức mà tỷ giá hối đoái từ USD sang INR đã ảnh hưởng đến chuyển động của S&P 500, thì dường như họ rất muốn mua. Tuy nhiên, chúng ta phải công nhận rằng đây là một ảo ảnh quang học. Những gì chúng ta thấy ở trên lợi tức của một khoản đầu tư duy nhất được thực hiện vào tháng 1 năm 1990 được nhận ra vào tháng 4 năm 2020.

Như đã lưu ý trước đây - Đánh giá:Motilal Oswal Nasdaq 100 Fund of Fund - trao đổi USD INR trong dài hạn hoạt động giống như một trái phiếu mang lại lợi nhuận 5-6%. Kỳ vọng điều này trong tương lai gần là hợp lý nhưng có thể không phân phối mỗi lần và có thể dẫn đến lợi nhuận S &P 500 INR cao hơn S&P 500 USD.

Trước tiên, hãy cùng chúng tôi kiểm tra mối tương quan của Nifty 50 với S&P 500. Mọi khoản lợi tức 5, 10 và 15 năm có thể có (tổng hợp) được hiển thị bên dưới.

Lưu ý rằng lợi nhuận NIfty 5 năm đã giảm đáng kể xuống dưới S&P 500 kể từ năm 2012. Các vai trò có thể đảo ngược trong tương lai và đây là điều mà các nhà đầu tư tiềm năng trong Quỹ chỉ số Motilal Oswal S&P 500 nên lưu ý. Liệu họ có còn nói về “lợi ích của đa dạng hóa quốc tế” khi quỹ không hoạt động không?

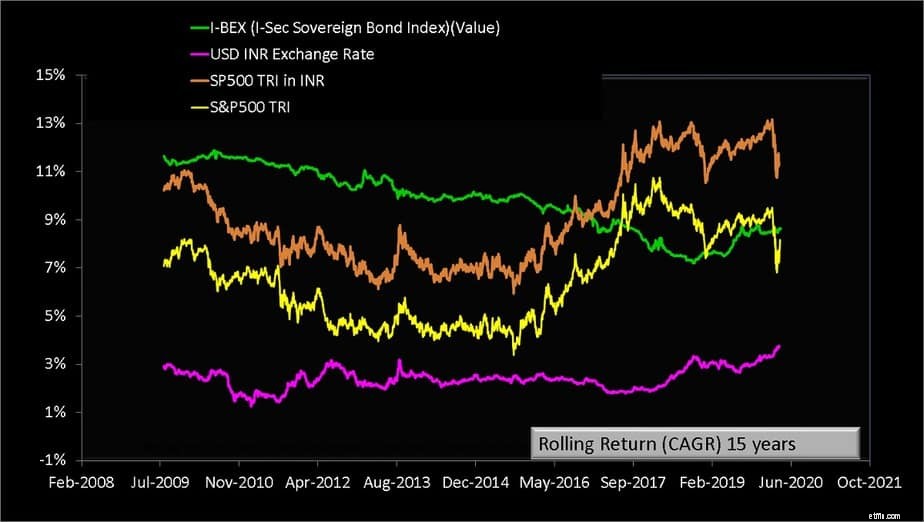

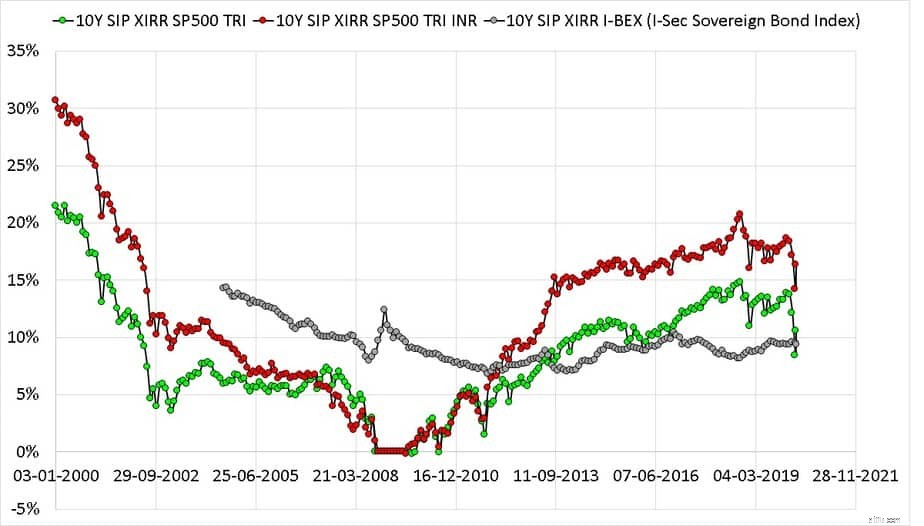

Tình hình tương tự đối với dữ liệu 10 năm nhưng ngược lại với dữ liệu 15 năm.

Việc sử dụng S&P 500 cùng với NIfty 50 (=vốn chủ sở hữu của Ấn Độ) để đa dạng hóa rủi ro danh mục đầu tư là hợp lý. Tuy nhiên, một người sẽ cần phải loại bỏ thành kiến gần đây và đánh giá cao rằng S&P 500 có thể hoạt động kém hơn trong tương lai và vẫn hoàn thành vai trò đa dạng hóa của nó.

Lưu ý rằng lợi nhuận gộp của S&P 500 INR không phải lúc nào cũng lớn hơn S&P 500 USD. Điều này là do tỷ giá hối đoái không phải lúc nào cũng tăng tuyến tính.

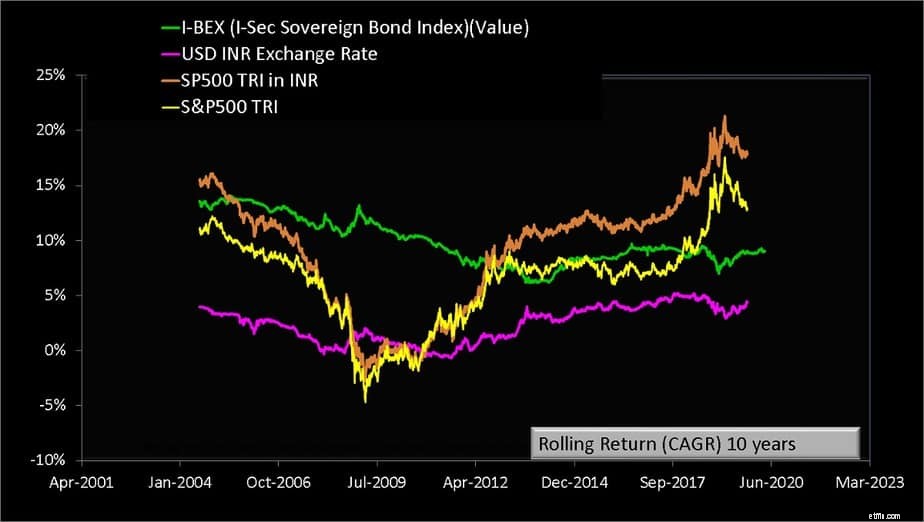

Để khoản đầu tư vào S&P 500 (INR) có ý nghĩa, đường màu cam trong biểu đồ bên dưới phải cao hơn đường màu xanh lá cây. Lợi nhuận từ tỷ giá USD INR cũng được hiển thị.

Đối với những người có thể phát hiện ra chu kỳ bên dưới, lợi nhuận S&P 500 có thể sẽ thấp hơn trong tương lai. Có thể không có chu kỳ và có thể lợi nhuận có thể cải thiện. Không ai biết.

Phần bù rủi ro do S&P 500 INR đưa ra là một hiện tượng gần đây có thể được quan sát từ cả dữ liệu 10 năm và 15 năm.

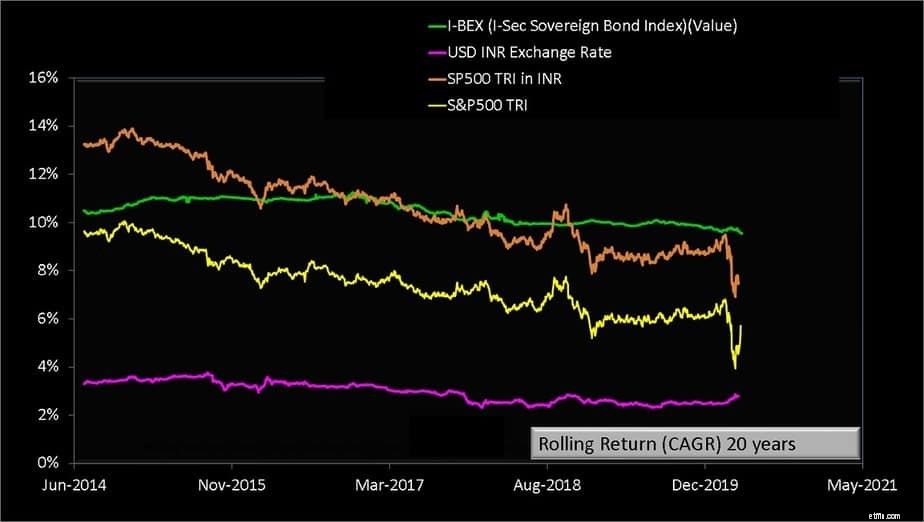

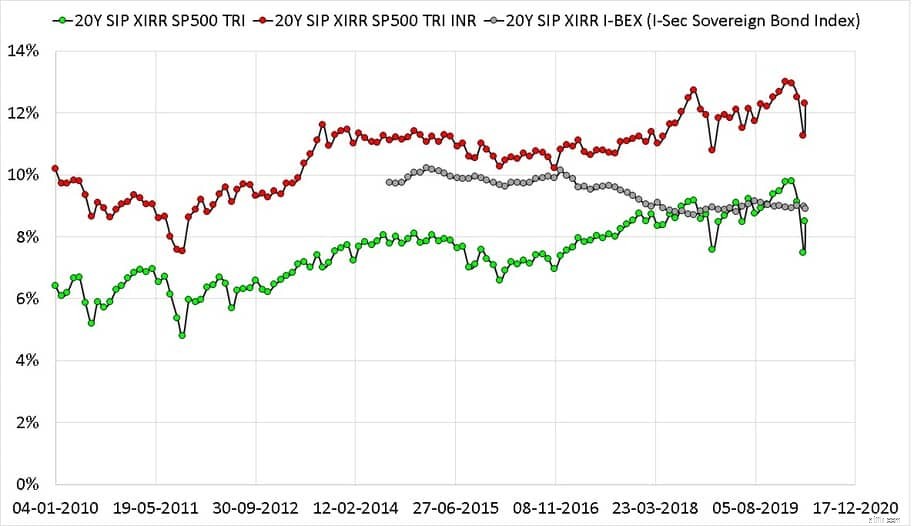

Dữ liệu 20 năm (thời hạn đầu tư kết thúc từ tháng 6 năm 2014 đến tháng 4 năm 2020) không vẽ nên một bức tranh đầy hứa hẹn. Ngay cả khi đường màu xanh lục hướng xuống dưới, màu cam có thể di chuyển xuống nhanh hơn!

Chúng tôi xem xét lợi nhuận SIp luân phiên và bây giờ các chấm màu đỏ phải ở trên các chấm màu xám để biện minh cho rủi ro. Lưu ý các điểm dữ liệu 0%. Đây là các cửa sổ SIP có lợi nhuận âm hoặc không xác định.

Những người đánh giá cao rủi ro và hiểu cách đo lường lợi ích có thể cân nhắc đầu tư vào Quỹ chỉ số Motilal Oswal S&P 500. Các nhà đầu tư dài hạn có thể chờ đợi và theo dõi một thời gian trước khi đầu tư. Những người hy vọng phục hồi nhanh chóng (có thể không đúng như vậy!) Và muốn ghi nhận lợi nhuận (chịu thuế theo bảng) ngay sau đó, có thể đầu tư vào giai đoạn NFO.