Motilal Oswal AMC đã đưa ra một quỹ ETF nợ (Motilal Oswal 5-year G-sec ETF) để theo dõi hoạt động của Chỉ số G-Sec điểm chuẩn 5 năm của Nifty.

Bạn có nên đầu tư vào ETF này không?

Trước khi chúng ta đi đến câu trả lời “Có” hoặc “Không”, trước tiên chúng ta hãy xem xét điểm chuẩn 5 năm của Nifty, những ưu và nhược điểm của ETF này và xem xét hiệu suất chuẩn trong 15 năm qua.

Tôi sao chép đoạn trích từ trang web Nifty Indices.

‘Chỉ số G-Sec điểm chuẩn Nifty 5 năm’ là chỉ số liên kết đơn theo dõi bảo mật điểm chuẩn 5 năm lỏng lẻo nhất do Chính phủ Ấn Độ cấp. Chỉ số tìm cách đo lường hoạt động của trái phiếu Chính phủ Ấn Độ có tính thanh khoản cao nhất trong phân khúc kỳ hạn 5 năm. Chỉ số được xem xét hàng tháng.

Vì vậy, chỉ số này bao gồm một bảo mật của Chính phủ duy nhất. Để đủ điều kiện, chứng khoán Chính phủ phải có thời gian đáo hạn còn lại là 4-6,5 năm. Để biết thêm về cách liên kết được chọn, hãy tham khảo phương pháp lập chỉ mục.

Kể từ ngày 31 tháng 10 năm 2020, chỉ số này bao gồm một trái phiếu G-Sec duy nhất. 5,22% GS năm 2025 (IN0020200112) .

Motilal Oswal GSec ETF 5 năm sẽ cố gắng tái tạo hiệu suất của chỉ số này.

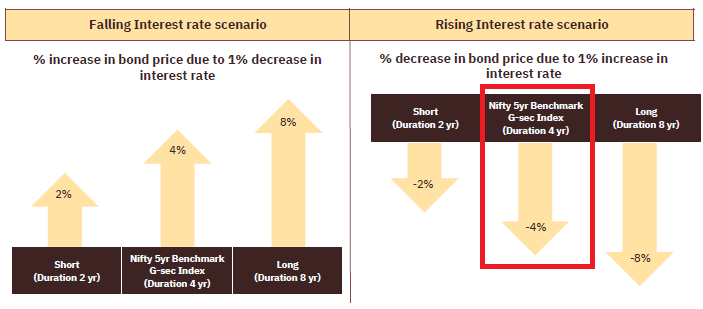

Mặc dù thời hạn của chỉ số GSec (và ETF) 5 năm sẽ tiếp tục dao động (phụ thuộc vào phiếu giảm giá, lợi tức và thời gian đáo hạn của trái phiếu cơ bản), bạn có thể mong đợi thời hạn vào khoảng 3,5-4. Không quá cao nhưng cũng không quá thấp.

Lưu ý :Nếu bạn đăng ký trong NFO, bạn không phải lo lắng về chi phí giao dịch, tính thanh khoản và chênh lệch giữa giá và NAV (ít nhất là ở giai đoạn mua hàng) vì Motilal AMC sẽ trực tiếp phát hành những điều này cho bạn. Nếu bạn là HNI, bạn có thể liên hệ trực tiếp với AMC để tìm đơn vị tạo (hiện nay sẽ có giá khoảng 9,5 Rs). Và bạn có thể làm điều đó ngay cả sau NFO. Tuy nhiên, khi đã phát hành cho bạn, bạn sẽ phải đau đầu nếu muốn giao dịch (mặc dù Motilal AMC có thể sắp xếp việc tạo thị trường). Đối với một nhà đầu tư dài hạn trong ETF này, chi phí giao dịch sẽ ít được quan tâm hơn.

Tập tài liệu G-Sec ETF 5 năm của Motilal Oswal so sánh hoạt động của chỉ số này với các khoản tiền gửi cố định của ngân hàng. Tuy nhiên, các ngân hàng khác nhau có tỷ lệ FD khác nhau cho các kỳ hạn khác nhau. Và ngay cả những tỷ lệ này vẫn tiếp tục thay đổi.

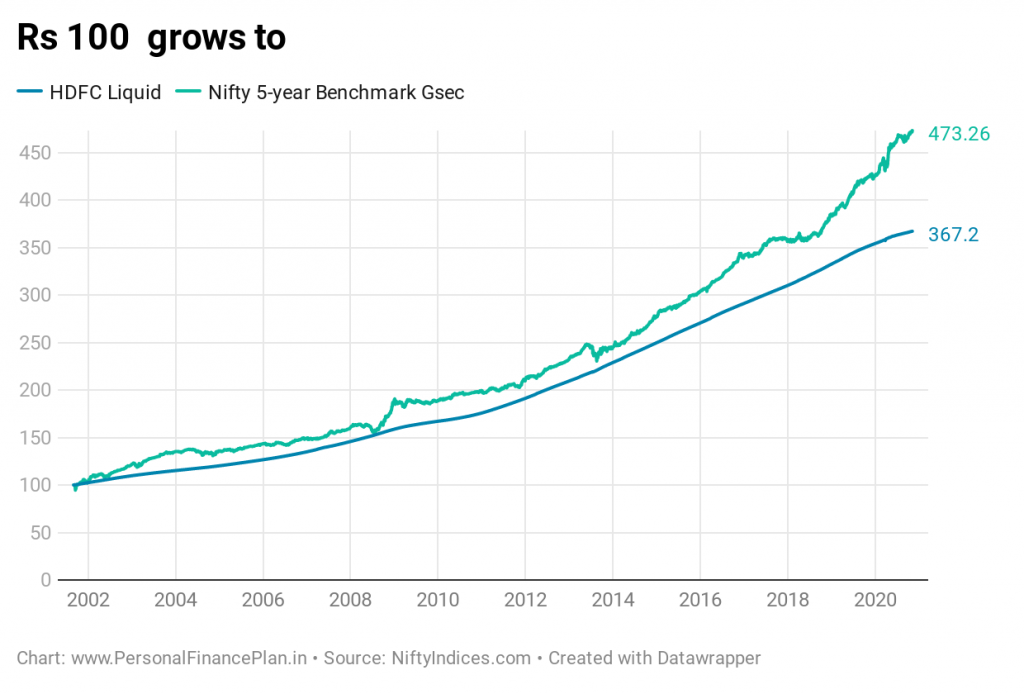

Tôi nghĩ sẽ tốt hơn nếu so sánh hiệu quả hoạt động với một chương trình quỹ tương hỗ. Tôi đã chọn Quỹ thanh khoản HDFC.

Tại sao sử dụng HDFC Liquid?

Tôi hiểu HDFC Liquid không phải là một lựa chọn thích hợp. Vì một quỹ thanh khoản đầu tư vào trái phiếu / giấy rất ngắn hạn (và điều đó thường có nghĩa là lợi nhuận thấp hơn), tôi đã tạo ra G-Sec 5 năm tốt về mặt lợi nhuận. Tuy nhiên, HDFC Liquid có một lịch sử giá đủ lâu. Vì vậy, tôi chỉ nhặt nó lên. Một quỹ có tính thanh khoản sẽ là một mỏ neo tốt để so sánh với mức biến động G-giây trong 5 năm.

Tôi muốn thêm chỉ số điểm chuẩn của 10 năm để so sánh nhưng trang web NiftyIndices chỉ có dữ liệu kể từ tháng 6 năm 2018.

Điểm chuẩn GSec 5 năm của Nifty :CAGR là 8,44% / năm (Từ ngày 1 tháng 9 năm 2003 đến ngày 26 tháng 11 năm 2020).

Quỹ thanh khoản HDFC:CAGR là 7% / năm. (trong cùng khoảng thời gian)

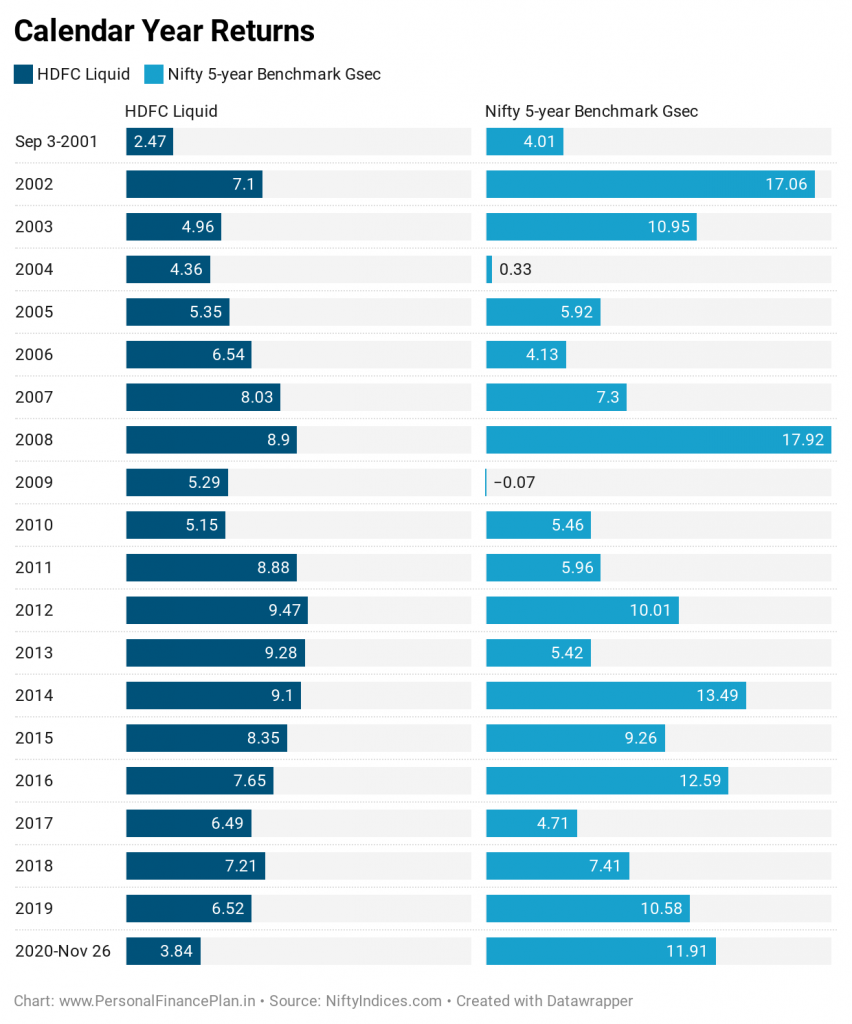

Quỹ HDFC Liquid đánh bại chỉ số chuẩn G-Sec 5 năm trong 7 năm (2004, 2006, 2007, 2009, 2011, 2013 và 2017). Vì vậy, một cái gì đó đơn giản như một quỹ thanh khoản có thể đánh bại chỉ số chuẩn GSec 5 năm trong 7 trên 20 năm.

Trên thực tế, một thập kỷ qua (cho đến năm 2010), sự khác biệt là không nhiều. Chỉ trong thập kỷ này (kể từ năm 2014), lãi suất đã giảm đáng kể. Và điều đó đã dẫn đến hiệu suất tốt như vậy từ điểm chuẩn này.

Do đó, nếu bạn chỉ tập trung vào lợi nhuận 5 năm hoặc 10 năm qua (như tài liệu quảng cáo của Motilal Oswal), bạn sẽ không nhìn thấy bức tranh hoàn chỉnh. Nếu lãi suất có xu hướng tăng trong thập kỷ tới, các bảng sẽ đảo ngược.

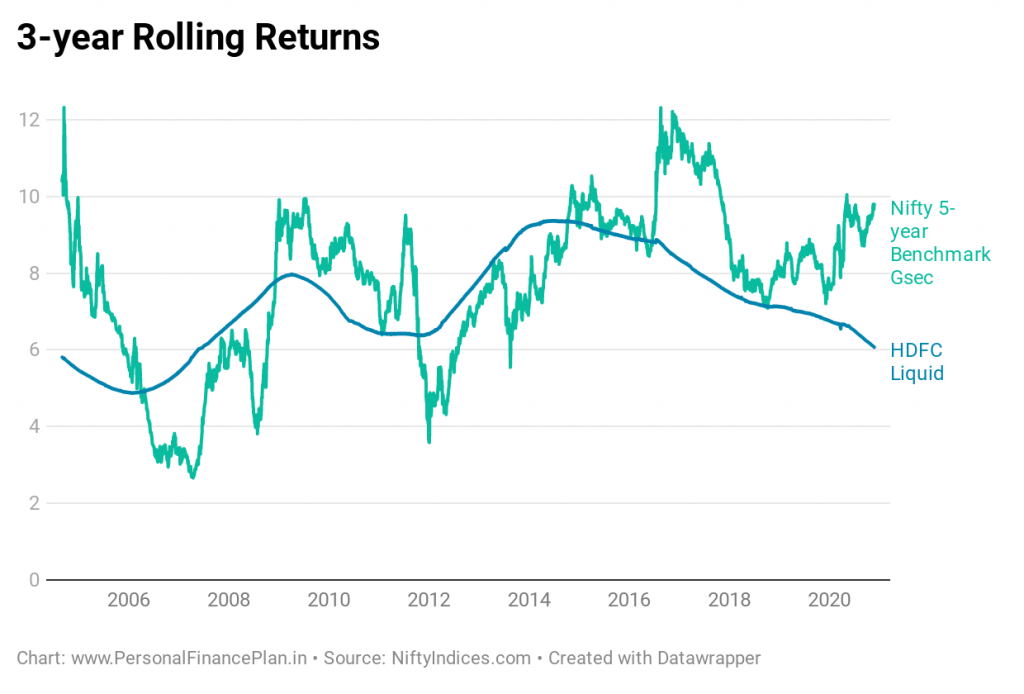

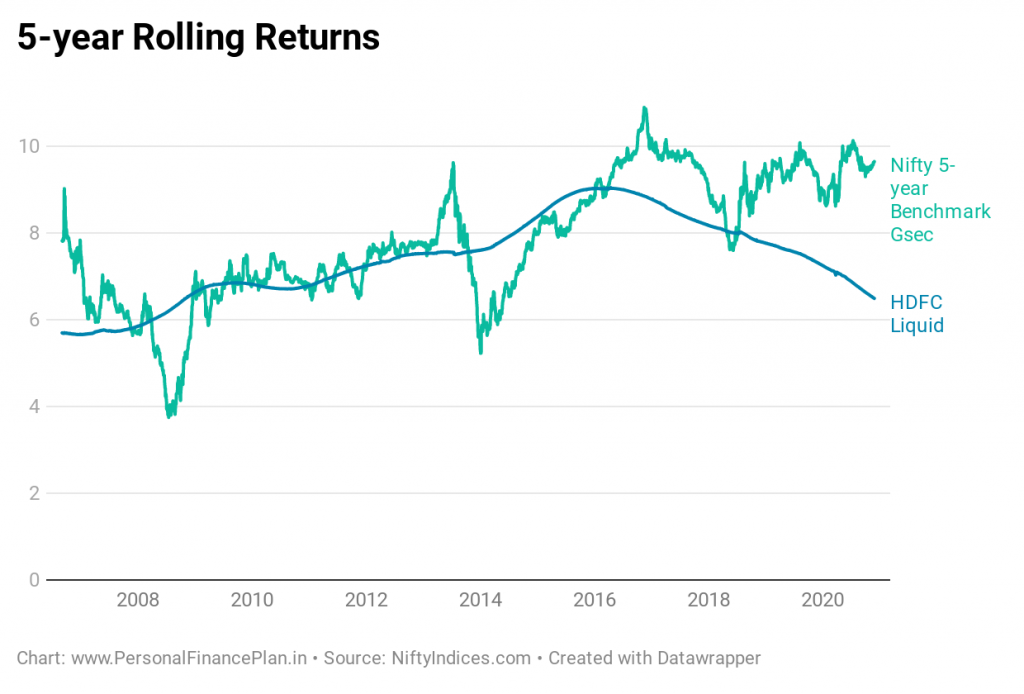

Bây giờ đến lượt quay trở lại.

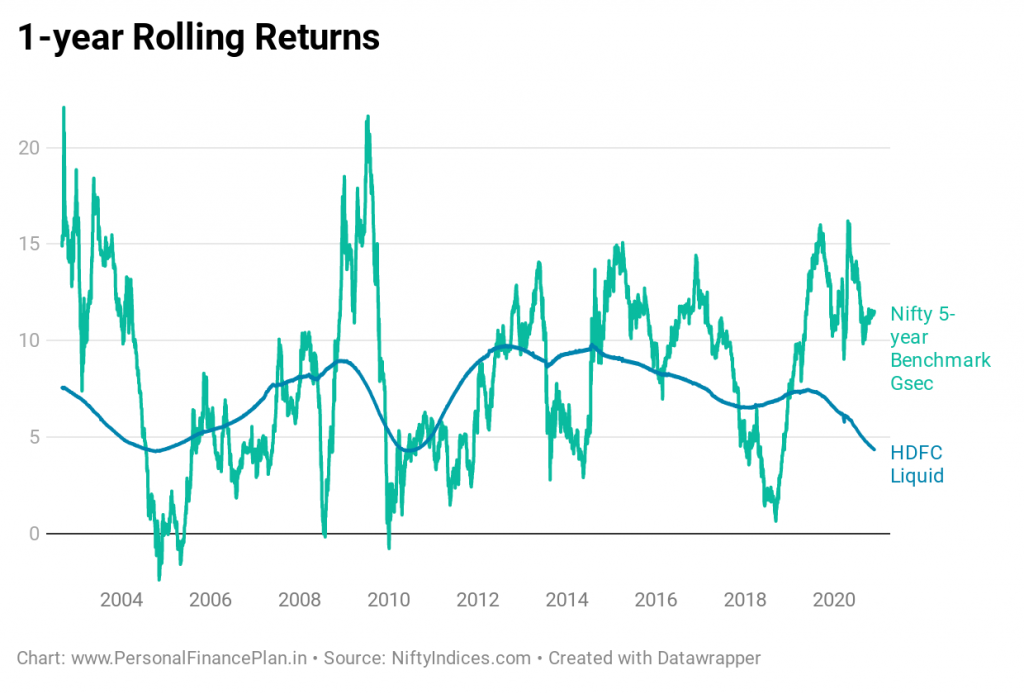

Chỉ cần nhìn vào lợi nhuận luân phiên, bạn có thể thấy lý do tại sao quỹ GSec ETF 5 năm của Motilal Oswal không thể thay thế cho các khoản tiền gửi cố định của ngân hàng. Chỉ cần nhìn vào sự biến động.

Có những khoảng thời gian dài kể cả trong lợi nhuận luân phiên 3 năm và 5 năm khi chỉ số GSec chuẩn 5 năm hoạt động kém hơn quỹ HDFC Liquid.

Hoạt động rất tốt khi lãi suất giảm. Vật lộn khi lãi suất đang tăng.

Như đã đề cập trước đó, lợi nhuận của 5 năm hoặc 10 năm qua là tốt kể từ khi lãi suất giảm. Tuy nhiên, bạn không thể chỉ nhìn vào ảnh chụp nhanh để đánh giá hiệu suất.

Là một nhà đầu tư, bạn phải hiểu rằng Motilal Oswal 5 năm GSec ETF không phải là sự thay thế cho một khoản tiền gửi cố định của ngân hàng . ETF này sẽ biến động và kinh nghiệm thu lợi của bạn sẽ phụ thuộc vào thời điểm bạn đầu tư. Trải nghiệm lợi nhuận của bạn sẽ tốt trong chu kỳ giảm lãi suất và không tốt (hoặc thậm chí xấu) trong chu kỳ tăng lãi suất.

Các chỉ tiêu phân loại của SEBI trong năm 2017 đã loại bỏ cá vàng ngắn hạn như một loại MF. SEBI chỉ xác định hai danh mục quỹ mạ vàng.

Không còn gì trong quỹ vàng ngắn hạn đến trung hạn. Theo tôi, đây là một khoảng trống.

Nếu không có gì khác, ETF mới này dường như sẽ lấp đầy khoảng trống đó (có thể mong đợi nhiều AMC khác sẽ tung ra các sản phẩm tương tự). Liệu bạn có nên đầu tư hay không là một câu hỏi khác.

Theo ý kiến của tôi, nếu bạn rơi vào khung thuế lên tới 20%, quỹ tương hỗ nợ hoặc ETF nợ không tạo ra một trường hợp quá mạnh trong danh mục đầu tư ( trong những thời điểm này khi lạm phát thấp, ít nhất là theo Chỉ số chi phí lạm phát. Tất nhiên, điều này có thể thay đổi ). Tốt hơn hết bạn nên gắn bó với FD của ngân hàng. Nếu bạn đang ở trong khung thuế 30%, thì quỹ nợ hoặc ETF nợ sẽ có hiệu lực.

Với tiền đề đó (khung thuế thu nhập 30% hoặc cao hơn), nếu bạn đang tìm kiếm một khoản đầu tư (quỹ nợ hoặc ETF) mà không có bất kỳ rủi ro tín dụng nào cho danh mục đầu tư thu nhập cố định dài hạn của bạn và có thể sống với lượng biến động tương đối, bạn có thể xem xét Motilal Oswal Gsec ETF 5 năm cho danh mục đầu tư thu nhập cố định dài hạn của mình. Bạn phải có ưu tiên cao đối với không có rủi ro tín dụng đầu tư. Và hãy nhớ, khoản đầu tư này sẽ dễ bay hơi . Có thể kiểm tra sự kiên nhẫn của bạn khi dữ liệu trả về luân phiên hiển thị. Vui lòng hiểu đề xuất của tôi cũng bị ảnh hưởng bởi sự khan hiếm của các sản phẩm GSec thụ động đơn giản trong không gian quỹ nợ. Với nhiều lựa chọn hơn, ý kiến của tôi có thể thay đổi. Quỹ GSec ETF 5 năm này có thể là một lựa chọn tốt hơn các quỹ mạ vàng kỳ hạn liên tục.

Hơn nữa, theo ý kiến của tôi, bạn cân nhắc ETF này cho danh mục đầu tư thu nhập cố định dài hạn của mình sau khi bạn đã sử dụng hết tùy chọn EPF và PPF .

Nếu bạn có thể sống với một số rủi ro tín dụng, bạn có thể tiếp tục đầu tư vào các quỹ nợ thị trường tiền tệ có tính thanh khoản / cực ngắn / thời hạn thấp / vốn đầu tư vào chứng khoán có chất lượng tín dụng tốt. Nhân tiện, bạn có thể sử dụng ETF này để đa dạng hóa danh mục đầu tư thu nhập cố định của mình .

Sản phẩm này không thích hợp để đầu tư ngắn hạn do tính chất biến động của nó (như chúng ta đã thấy ở trên).

Ngay cả khi bạn phải đầu tư, tôi khuyên bạn không nên vội vàng mua sản phẩm này ngay lập tức. Đề nghị bạn theo dõi hiệu suất, lỗi theo dõi và tính thanh khoản trong quầy ETF trong ít nhất 6-12 tháng tới và sau đó thực hiện cuộc gọi.

Hãy ghi nhận lợi nhuận của vài năm qua. Năng suất hiện tại (vào tháng 10 năm 2020) chỉ là 5,17% p.a. Do đó, đừng mong đợi pháo hoa trừ khi lãi suất giảm hơn nữa kể từ đây.

Tôi sẽ thích hơn nếu Motilal AMC cũng ra mắt Quỹ đầu tư (FoF) đầu tư vào ETF này (giống như Edelweiss đã làm với Bharat Bond ETFs).

Trong FoF, bạn mua từ AMC và đổi qua AMC. Cũng giống như bất kỳ quỹ tương hỗ nào khác. Bạn sẽ không phải mua / bán trên các sàn giao dịch chứng khoán.

Bằng cách đó, bạn sẽ tự mình tránh được các vấn đề xung quanh giao dịch trong ETF. Trong khi FoF sẽ có tỷ lệ chi phí cao hơn một chút (sẽ có tỷ lệ chi phí của FoF + tỷ lệ chi phí của ETF cơ bản), điều đó sẽ thuận tiện hơn nhiều. FoF NAV cũng sẽ có chi phí sở hữu sẵn có. Dễ dàng so sánh hiệu suất với điểm chuẩn. ETF sẽ có chi phí môi giới, v.v. Vì vậy, bạn phải thêm phí giao dịch để tính đến tổng chi phí sở hữu của mình.

Sẽ tương đối dễ dàng hơn khi thoát khỏi các khoản đầu tư lớn trong trường hợp có FoF.

Nhân tiện, nếu bạn phải đầu tư vào FoF, Bharat Bond FoF vẫn là một lựa chọn tốt.

Sự khác biệt giữa Bharat Bond ETF (hoặc FoF) và Motilal Oswal Gsec 5 năm:

Bạn có dự định đầu tư không?

Chỉ số GSec điểm chuẩn 5 năm Nifty:Phương pháp luận

Chỉ số GSec điểm chuẩn 5 năm Nifty:Bảng thông số

Trang chỉ mục Điểm chuẩn 5 năm của Nifty

Quan điểm của tôi về sản phẩm này trong Tiêu chuẩn kinh doanh