“Tôi đã kiểm tra bảng thông tin hàng tháng về quỹ tương hỗ vốn cổ phần của mình và thấy rằng việc phân bổ vốn chủ sở hữu ít hơn 65% cổ phiếu vốn cổ phần trong nước. Đây có phải nó sẽ được xếp vào loại quỹ tương hỗ và tôi phải trả thêm thuế cho nó không? ”. Một cuộc thảo luận.

Thông báo: Đã có hội thảo mới: Cách xây dựng danh mục đầu tư dài hạn - hướng dẫn cho người mới bắt đầu. Bạn có thể đăng ký qua biểu mẫu này .

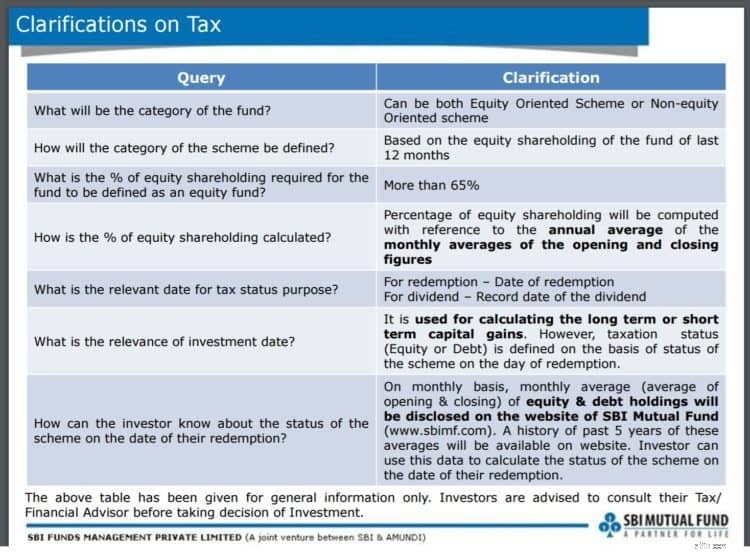

Chúng ta hãy bắt đầu với định nghĩa chính xác về quỹ định hướng vốn cổ phần:“Nhà đầu tư có thể lưu ý rằng việc đánh thuế quỹ định hướng vốn cổ phần sẽ chỉ áp dụng cho chương trình này nếu tài sản của chương trình được đầu tư vào cổ phần của các công ty trong nước để hơn 65% tổng số tiền thu được của quỹ. Tỷ lệ sở hữu vốn cổ phần của quỹ sẽ được tính toán dựa trên tỷ lệ trung bình hàng năm của số liệu trung bình hàng tháng của các số liệu mở và kết thúc. Trong bất kỳ trường hợp nào khác, việc đánh thuế khác với cơ chế định hướng công bằng sẽ được áp dụng ”. Nguồn: tài liệu kế hoạch Quỹ phân bổ tài sản động SBI. Cảm ơn Tiến sĩ Ramesh Mangal đã chỉ ra điều này.

Tôi có nên trả thêm thuế nếu tỷ lệ nắm giữ vốn chủ sở hữu trong quỹ của tôi giảm xuống dưới 65%? Ngay cả khi mức phân bổ vốn chủ sở hữu nhỏ hơn 65% trong một tháng, thì đó vẫn là mức trung bình hàng năm của mức phân bổ hàng tháng. Tình trạng thuế được xác định trên cơ sở giá trị trung bình hàng năm. Trạng thái thuế có thể thay đổi khi bạn vẫn đầu tư. Chỉ tình trạng thuế trong tháng sử dụng mới xác định tính chất của quỹ và khoản thuế bạn cần phải trả.

Đối với quỹ SBI, mức trung bình hàng năm này được tính toán hàng tháng và dữ liệu tình trạng thuế có sẵn trong năm năm qua. Ông lý do là quỹ có chính sách phân bổ tài sản trong đó tỷ lệ nắm giữ vốn cổ phần có thể dao động từ 0 đến 100% và thu nhập cố định từ 100% đến 0%.

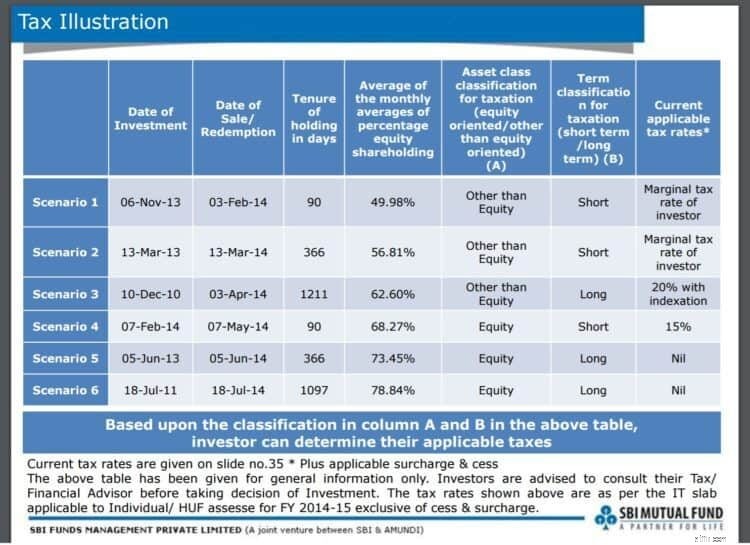

Tài liệu trình bày của SBI Quỹ phân bổ tài sản động trình bày những ví dụ hay về cách thức hoạt động của quy tắc này. Hai ảnh chụp màn hình được hiển thị bên dưới. Lưu ý: quy tắc thuế đối với quỹ cổ phần đã thay đổi kể từ khi bài thuyết trình này được thực hiện. Vì vậy, vui lòng bỏ qua thuế suất thực tế được hiển thị.

Bài học chính: Nếu chúng tôi đầu tư vào một quỹ phân bổ tài sản năng động như vậy và trong chiến lược đầu tư của mình, nó nói như vậy rằng phân bổ vốn chủ sở hữu có thể giảm xuống dưới 65%, thì tình trạng thuế của chương trình trong tháng mua lại phải được xác định - hy vọng các AMC khác cũng sẽ công bố trạng thái dữ liệu như SBI.

Sau đó, thời hạn nắm giữ phải được tính toán và phù hợp với thuế thu nhập vốn dài hạn hoặc ngắn hạn được trả tùy theo tình trạng thuế của chương trình - vốn chủ sở hữu hoặc nợ. Đối với cổ tức, trạng thái thuế vào ngày ghi nhận cổ tức nên được sử dụng.