Thu nhập vốn dài hạn từ việc bán quỹ tương hỗ vốn cổ phần và cổ phiếu niêm yết đã được đề xuất trong Ngân sách năm 2018. Tôi đã thảo luận về đề xuất này trong một bài đăng trước đó.

Trong bài đăng này, hãy xem tác động thực tế (bằng số) do việc áp dụng thuế đối với thu nhập vốn dài hạn.

Từ năm 2019, phần thu nhập vốn dài hạn (thời gian nắm giữ> 1 năm) từ việc bán cổ phiếu niêm yết và các đơn vị quỹ tương hỗ cổ phần sẽ bị đánh thuế ở mức 10%.

1 Rs ban đầu của LTCG sẽ được miễn thuế.

Bạn có thể đọc thêm về đề xuất thuế trong bài đăng này.

Điều này được hiểu rõ nhất với sự trợ giúp của một ví dụ.

Giả sử bạn đầu tư 1 Rs ngay hôm nay.

Tôi không biết bạn sẽ kiếm được bao nhiêu lợi nhuận trong vòng 5, 10 hoặc 20 năm tới.

Do đó, tôi sẽ giả định các mức lợi nhuận khác nhau và cân nhắc nhiều hướng đầu tư.

Vì được miễn thuế đối với LTCG (bán vốn chủ sở hữu) là 1 Rs mỗi năm tài chính, tôi đã giảm LTCG trong năm bán đi 1 Rs để tính nghĩa vụ thuế.

Tôi đã tính toán lợi nhuận cho các mức lợi tức khác nhau và thời điểm đầu tư khác nhau. Tất nhiên, bạn không biết lợi nhuận sẽ kiếm được khi bạn đầu tư. Tuy nhiên, bạn vẫn có thể đánh giá tác động của thuế đối với lợi nhuận ròng của mình.

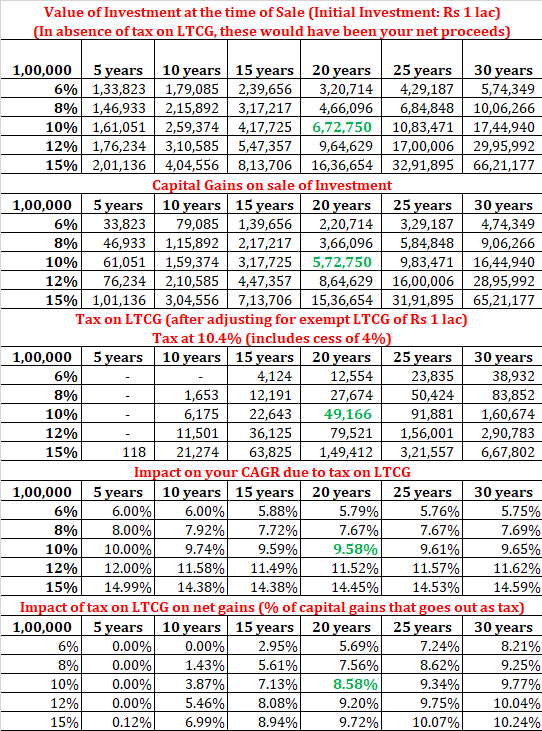

Nếu bạn đầu tư 1 Rs và mua lại khoản đầu tư sau 20 năm và kiếm được lợi nhuận trước thuế là 10% / năm, số tiền bán hàng của bạn sẽ bằng 6,72 Rs.

Tổng số vốn thu được của bạn là 5,72 Rs. Trong số này, lac 1 Rs được miễn. Do đó, bạn phải trả thuế LTCG 10,4% (bao gồm cả thuế) trên khoản thu nhập chịu thuế 4,72 Rs.

Nghĩa vụ thuế LTCG của bạn sẽ là 49.166 Rs.

Sau khi tính thuế, số tiền thu được ròng của bạn là 6,23 Rs.

Trong 20 năm, số tiền của bạn đã tăng từ 1 Rs lên 6,23 Rs.

Đó là mức khai thuế sau thuế 9,58% / năm.

Do thuế LTCG, bản khai trước thuế của bạn là 10% / năm. đã giảm xuống 9,58% p.a.

Ngoài ra, bạn có thể thấy trong bảng trên rằng tác động của sự khác biệt giữa lợi nhuận trước thuế và sau thuế phụ thuộc vào mức đầu tư và tỷ suất lợi nhuận.

Ngoài ra, tác động của việc miễn thuế LTCG 1 Rs sẽ giảm xuống khi số tiền đầu tư lớn hơn.

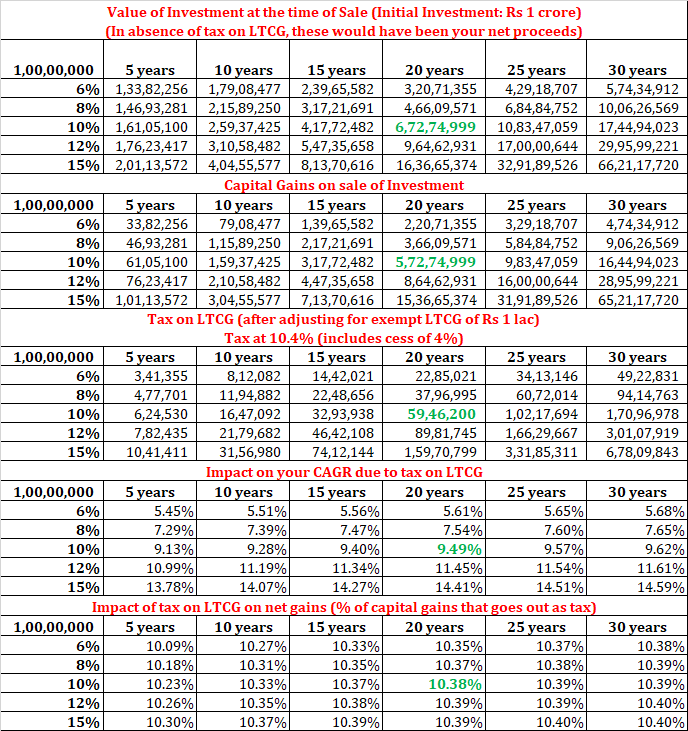

Hãy thực hiện phép tính tương tự với khoản đầu tư ban đầu là 1 crore Rs.

Như bạn có thể thấy, bản khai sau thuế trong cùng một ví dụ (20 năm, 10% p.a.) giảm xuống còn 9,49% p.a. (lợi tức sau thuế cho khoản đầu tư ban đầu 1 Rs là 9,58% / năm).

Điều này chứng tỏ rằng tác động ròng của việc miễn LTCG 1 Rs mỗi năm tài chính sẽ giảm xuống khi danh mục đầu tư của bạn lớn hơn.

Về số lượng tuyệt đối, mức thuế bị đánh là 59,46 Rs (trên tổng thu nhập vốn trước thuế là 6,72 Rs). Rõ ràng, không phải là một số tiền nhỏ.

Giảm từ 10% p.a. đến 9,49% p.a. có thể không giống nhiều. Tuy nhiên, khi chúng ta nói về lãi kép trong nhiều năm, tác động sẽ là khá lớn.

Tôi đã đọc các tài khoản mà nhiều chuyên gia đã đề cập rằng tác động sẽ ở mức tối thiểu. Đó rõ ràng không phải là trường hợp. Hầu hết chúng ta chuyển từ thông thường sang trực tiếp để tiết kiệm thêm 0,5-1% mỗi năm. của tỷ lệ chi phí. Phải không?

Do đó, đừng tự đánh lừa mình. Sẽ có tác động của việc đánh thuế LTCG. Hãy chấp nhận nó và thanh toán thuế một cách vui vẻ.

Tôi luôn tin rằng các nhà đầu tư cổ phần đang được Chính phủ đối xử cực kỳ ưu đãi về thuế. Những khoản lợi nhuận dài hạn như vậy sớm muộn gì cũng phải bắt đầu bị đánh thuế. Theo tôi, đó là một bước đi đúng hướng. Tuy nhiên, có một cú đánh đối với các nhà đầu tư.

Trong ví dụ trên, tôi đã nhận được lợi ích của việc đánh thuế LTCG là 1 Rs mỗi năm chỉ trong năm cuối cùng. Tuy nhiên, lẽ ra tôi phải làm điều này hàng năm.

Về cơ bản, bạn bán đơn vị MF một ngày và mua lại chúng với cùng mức giá (giả định) đặt trước lợi nhuận dài hạn với mức 1 Rs mỗi năm.

Giả sử bạn đầu tư 10 Rs (10.000 đơn vị với NAV là 100 Rs). Sau 1 năm, số tiền này trở thành 11,5 lacs (NAV là 115). Vì vậy, bạn bán 6666 đơn vị trị giá 7,66 Rs, dẫn đến lợi nhuận ròng là 1 Rs.

Sau đó, bạn sử dụng số tiền này để mua lại các đơn vị trong quỹ. Do đó, số lượng đơn vị vẫn giữ nguyên.

Sau khi đảo một lần, bạn có 6666,67 đơn vị với giá vốn 115 Rs và 3333,33 đơn vị với giá vốn 100 Rs. Giá vốn trung bình là 110 Rs. Bạn chưa bán và đặt trước lợi nhuận, giá vốn trung bình của bạn sẽ vẫn là 100 Rs.

Do đó, bằng cách đặt trước khoản lãi 1 Rs, bạn có thể tăng giá vốn trung bình của mình. Điều này sẽ làm giảm nghĩa vụ thuế của bạn một cách hiệu quả bất cứ khi nào bạn cuối cùng bán các đơn vị.

Như tôi thấy, bằng cách làm này, bạn có thể tăng số lượng tài liệu của mình lên tối đa 10.000 Rs mỗi năm. Tất nhiên, số tiền này sẽ được đầu tư và kiếm được lợi nhuận của bạn.

Chà, mặc dù có thể thực hiện phân tích như vậy, nhưng nó đòi hỏi phải thực hiện một tập hợp các giả định khác.

Ví dụ:tôi cần giả định giá tài sản (NAV của quỹ) theo các khoảng thời gian định kỳ. Tại sao?

Vì tôi cần bán để chốt lời. Và để làm được điều đó, tôi cần giá của tài sản (NAV). Đối với tất cả những gì bạn biết, trong thời gian tồi tệ, bạn thậm chí có thể không có lợi nhuận khi đặt phòng. Nếu không có lợi nhuận, bạn sẽ không được hưởng lợi từ việc miễn thuế 1 Rs cho năm đó. Nhân tiện, trong trường hợp đó, bạn có thể ghi nhận các khoản lỗ và chuyển các khoản lỗ sẽ được thực hiện trong những năm tới. Tuy nhiên, vì giá vốn trung bình của bạn cũng sẽ bị giảm xuống do mất đặt chỗ, nên có thể không có bất kỳ tác động nào.

Trong mọi trường hợp, bạn có thể thấy nó có thể khá phức tạp.

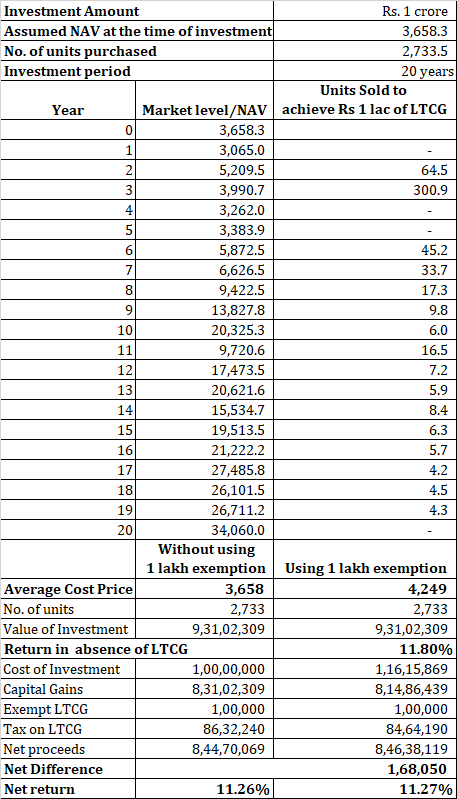

Để phân tích, tôi đã xem xét dữ liệu Sensex của năm dương lịch từ 1998 đến 2018 (ngày 1 tháng 1) và cố gắng đánh giá tác động đối với lợi nhuận.

Tôi đã cân nhắc khoản đầu tư ban đầu 1 crore Rs để có số lượng đơn vị rất cao. Điều này đảm bảo rằng, trong suốt 20 năm, tôi có các đơn vị (mua theo giá cơ bản) để bán và mua lại với giá hiện hành.

Vui lòng hiểu việc quy đổi đơn vị hoạt động trên cơ sở FIFO và các đơn vị cũ nhất sẽ được bán trước. Số lượng đơn vị ít hơn sẽ làm phức tạp việc phân tích. Không thực sự cần thiết để trình bày quan điểm của tôi.

Như bạn thấy, đối với một danh mục đầu tư lớn, việc xáo trộn danh mục đầu tư có thể không thực sự tạo ra nhiều khác biệt. Tiết kiệm thuế ròng (đối với dữ liệu được sử dụng) là khoảng 1,68 lacs (khi văn bản kết thúc là 9,31 crores).

Nếu bạn chỉ đơn giản ở lại trong 20 năm, bạn sẽ kiếm được lợi nhuận 11,26% / năm.

Bằng cách liên tục hoạt động trong 20 năm để được hưởng lợi từ việc miễn LTCG 1 Rs, bạn sẽ kiếm được 11,27% / năm.

Chênh lệch 0,01% p.a.

Phải nói rằng, với công nghệ tốt, việc thực hiện điều chỉnh danh mục đầu tư này sẽ không mất quá 5 phút. Vì vậy, nó thực sự không phải là một ý tưởng tồi để sử dụng lợi ích này. Tôi cho rằng những điều chỉnh thường xuyên này sẽ không ảnh hưởng đến kỷ luật đầu tư của bạn.

Xin lưu ý, đối với danh mục đầu tư nhỏ hơn, sự khác biệt về lợi nhuận có thể lớn hơn một chút.

Một phân tích tương tự cũng có thể được mở rộng để tác động đến các kế hoạch Đầu tư có hệ thống.

Tuy nhiên, vì số lượng liên quan nhỏ, các đơn vị sẽ bị xáo trộn thường xuyên khiến việc phân tích hơi phức tạp (đối với kỹ năng excel của tôi).

Tôi sẽ xem xét tác động đối với SIP trong một bài đăng khác.