Nếu bạn chưa quen với thị trường chứng khoán, bạn có thể cảm thấy khó chịu với sự biến động. Nếu bạn sắp nghỉ hưu hoặc bạn đang đầu tư nhiều, thì cảm giác khó chịu này cũng khá hợp lý. Bạn có thể mất rất nhiều tiền và khiến tài chính của bạn gặp nguy hiểm.

Tuy nhiên, nếu bạn là một nhà đầu tư trẻ, sự biến động không nên làm bạn quá lo lắng. Hãy thử hiểu tại sao.

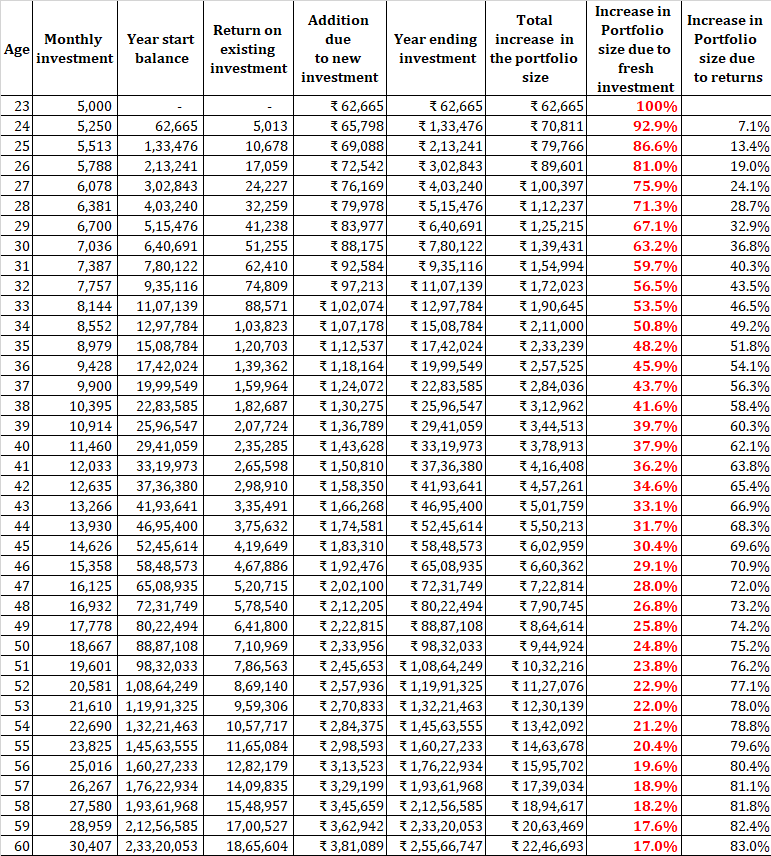

Hãy để bạn có được công việc đầu tiên ở tuổi 23 và bạn có thể đầu tư 5.000 Rs mỗi tháng. Mỗi năm, bạn có thể tăng số tiền lên 5% mỗi tháng. Nhân tiện, 5.000 Rs từ mức lương đầu tiên của bạn có thể không dễ dàng vì nhiều khoản chi không tùy ý có thể không để lại cho bạn nhiều. Giả sử bạn kiếm được lợi nhuận không đổi 8% trên danh mục đầu tư của mình.

Khi bạn là nhà đầu tư mới, phần lớn quy mô danh mục đầu tư tăng lên là do các khoản đầu tư mới. Lợi nhuận từ danh mục đầu tư của bạn không thêm đáng kể vào danh mục đầu tư của bạn. Khi bạn gần về hưu, danh mục đầu tư của bạn trở nên lớn hơn và các khoản đầu tư mới chỉ chiếm một phần nhỏ. Vào những lúc như vậy, bạn cần phải quan tâm nhiều hơn đến của cải tích lũy được.

Cho thấy rằng bạn có thể bắt đầu với quy mô nhỏ và vẫn tích lũy được khối tài sản lớn (ít nhất là về mặt sáng tạo) nếu bạn gắn bó với kỷ luật đầu tư.

Không có gì.

Biến động ở mức nào? Sau cùng, mối quan tâm mà chúng tôi đang cố gắng giải quyết là sự biến động. Lợi nhuận từ vốn chủ sở hữu luôn biến động và sẽ không công bằng khi kỳ vọng thị trường cổ phiếu sẽ đạt 8% trong năm sau đó.

Hãy cùng xem xét điều đó.

Như bạn có thể thấy trong bảng, một phần chính của sự gia tăng quy mô danh mục đầu tư đến từ các khoản đầu tư mới mà bạn thực hiện trong năm. Nếu bạn có một năm đi xuống, những tỷ lệ phần trăm này sẽ chỉ tăng lên. Là một nhà đầu tư trẻ đang trong giai đoạn tích lũy, bạn không nên lo lắng nhiều về sự biến động hoặc thậm chí thị trường giá xuống (nói thì dễ hơn làm). Sự biến động có thể là bạn của bạn trong giai đoạn tích lũy.

Thay vì lo sợ nếu thị trường không hoạt động tốt trong những năm đầu tư ban đầu của bạn, bạn nên vui mừng vì bạn đang tích lũy được các đơn vị (quyền sở hữu) với mức giá thấp hơn. Khi thời cơ thuận lợi đến, bạn sẽ nhận được nhiều tiền hơn vì bạn tích lũy đơn vị hoặc cổ phiếu ở mức giá thấp hơn.

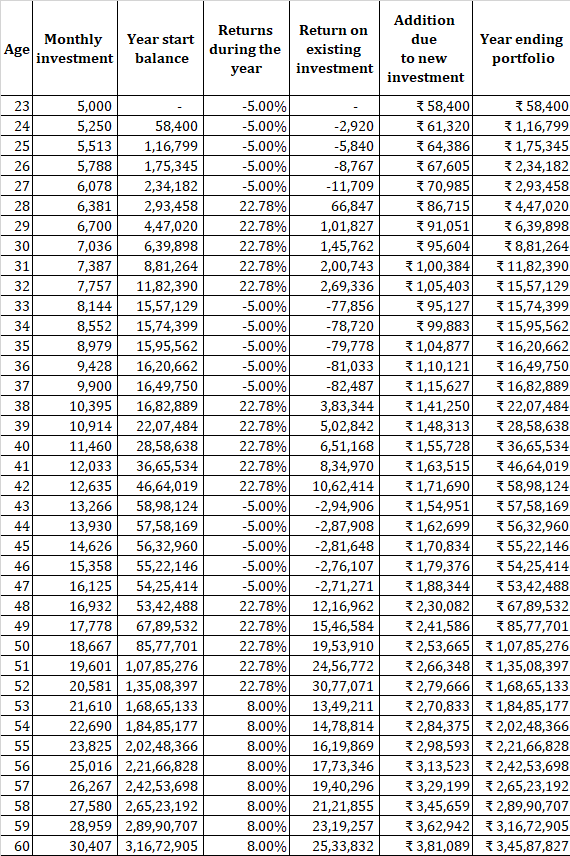

Hãy xem xét một chuỗi lợi nhuận thay thế. Bạn có 38 năm cuộc đời làm việc trong ví dụ được thảo luận ở trên.

Bạn tìm hiểu -5% p.a. trong những năm đầu tiên. Sau đó, bạn kiếm được 22,78% trong 5 năm tiếp theo. Điều này sẽ tính trong 30 năm đầu tiên. Trong 8 năm qua, bạn kiếm được lợi nhuận 8%. Với chuỗi lợi nhuận này, CAGR là 8% / năm. (như đã thảo luận trong ví dụ trước).

Với chuỗi lợi tức này, bạn sẽ nghỉ hưu với danh mục đầu tư là 3,45 Rs. Trong ví dụ về lợi tức không đổi (không biến động), chúng tôi đã kết thúc với 2,55crores Rs.

Tôi thừa nhận rằng tôi đã chọn chuỗi trả về phù hợp với lập luận của mình. Với một chuỗi khác, lợi nhuận có thể hoàn toàn khác. Tuy nhiên, mục đích của tôi là cho thấy rằng ngay cả khi bạn bắt đầu với một chuỗi lợi nhuận không tốt, bạn vẫn có thể kết thúc với một kho dữ liệu cao hơn. Trên thực tế, chính những lợi nhuận xấu này dẫn đến một kho dữ liệu lớn hơn. Tiền đề là CAGR trong dài hạn vẫn giữ nguyên ở mức 8%.

Đọc:Sự khác biệt giữa CAGR và IRR là gì?

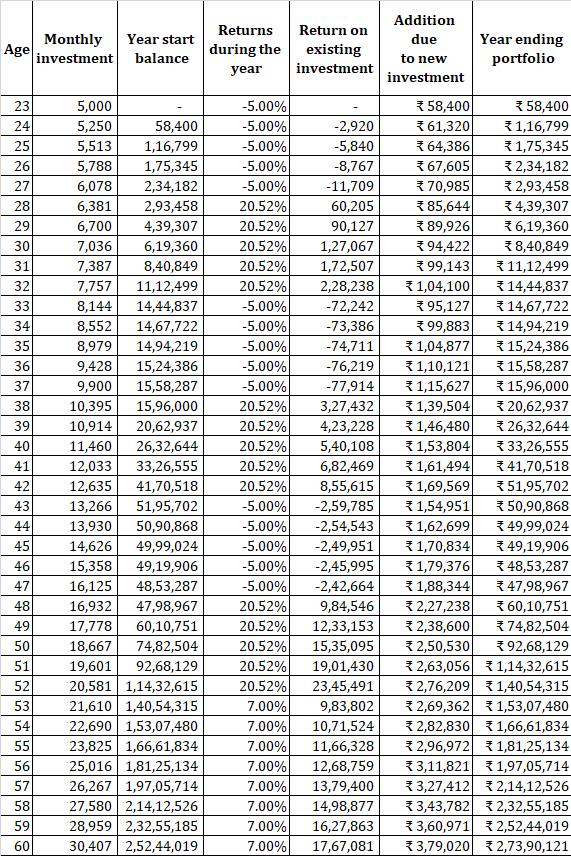

Hãy cùng làm việc với CAGR thấp hơn là 7%. Bạn kiếm được -5% p.a. trong những năm đầu tiên. Bạn kiếm được 20,52% trong 5 năm tiếp theo. Điều này diễn ra trong 30 năm đầu tiên. Trong 8 năm qua, bạn kiếm được lợi nhuận là 7%. Với chuỗi lợi nhuận này, CAGR là 7% / năm. (như đã thảo luận trong ví dụ trước).

Trong trường hợp này, bạn nghỉ hưu với 2,73 crores Rs (cao hơn 2,55 crores Rs với lợi nhuận không đổi là 8% p.a.).

Một lần nữa, điều này cho thấy sự biến động đã giúp bạn như thế nào.

Cũng có những khía cạnh về mặt nhân văn để bạn lo lắng.

Fora quy mô danh mục đầu tư nhỏ, tác động tuyệt đối của lợi nhuận tốt hay xấu cũng nhỏ. Ví dụ:chênh lệch giữa số dư cuối năm là -10% / năm. và + 10% p.a. trên 1 Rs danh mục đầu tư chỉ là 20.000 Rs. Đó là 20 Rs cho một danh mục đầu tư 1crore Rs.

Hơn nữa, nếu bạn đang đầu tư 60.000 Rs mỗi năm, bạn vẫn sẽ kết thúc năm với 1,5 Rs (với lợi ích bổ sung là tích lũy các đơn vị ở mức giá thấp hơn). Tuy nhiên, 60.000 Rs tương tự là mức thay đổi đối với danh mục đầu tư 1 crore Rs. Bạn vẫn sẽ thấy chúng có màu đỏ ở mức 90,4 Rs. Danh mục đầu tư của bạn có thể tăng hoặc giảm hơn 60.000 Rupee (khoản đầu tư hàng năm của bạn) trong một ngày.

Lợi tức kém từ các tài sản dễ bay hơi (ví dụ như vốn chủ sở hữu) có thể gây tổn hại khi bạn sắp nghỉ hưu hoặc trong những năm đầu nghỉ hưu. Nói cách khác, lợi nhuận kém có thể gây ra một vấn đề rất lớn khi bạn chuẩn bị bước vào giai đoạn suy giảm hoặc đã bước vào giai đoạn suy giảm (rút từ danh mục đầu tư của bạn để đáp ứng chi phí). Nhân tiện, lợi nhuận kém sẽ gây thiệt hại trong bất kỳ phần nào của thời kỳ nghỉ hưu nhưng thiệt hại còn lớn hơn nhiều nếu danh mục đầu tư của bạn bị sụt giảm lớn trong thời gian đầu của giai đoạn nghỉ hưu. Tôi đã đề cập chi tiết khía cạnh này trong bài đăng này.

Đọc:Lập kế hoạch tài chính cho việc nghỉ hưu Vs. Lập kế hoạch tài chính khi về hưu

Đọc:Bạn lo lắng hơn về điều gì? Kho tài liệu hiện có của bạn hoặc phần SIP tiếp theo của bạn

Thực hiện các mục tiêu ngắn hạn và các trường hợp khẩn cấp, giữ tiền trong các khoản tiền gửi cố định hoặc các khoản nợ tương hỗ.

Làm việc với phương pháp phân bổ tài sản cho các mục tiêu dài hạn như nghỉ hưu . Mặc dù có nhiều gợi ý về việc phân bổ tài sản hợp lý cho bạn, nhưng tỷ lệ công bằng 50:50:phân bổ nợ nghe có vẻ giống như một sự thỏa hiệp rất lành mạnh. Hiện tại, tôi không tham gia vào vàng, bất động sản hoặc cổ phiếu ngoại giao như một phần của việc phân bổ tài sản.

Phương pháp phân bổ tài sản cũng rất quan trọng bởi vì bạn không chắc chắn về khả năng chấp nhận rủi ro của mình khi bắt đầu. Kinh nghiệm của tôi cho thấy rằng mọi người đều rất chấp nhận rủi ro trong các thị trường tăng giá. Hầu hết các nhà đầu tư không tìm ra khả năng chịu đựng thực sự của họ cho đến khi họ trải qua một đợt suy thoái thị trường nghiêm trọng. Các khoản thua lỗ nặng nề trong danh mục đầu tư trong những năm đầu có thể khiến bạn bị sẹo và khiến bạn rời xa thị trường chứng khoán trong một thời gian dài. Điều này sẽ không tốt và bạn sẽ không thể nhận được lợi ích của chi phí trung bình bằng đồng rupee trong giai đoạn tích lũy.

Cân bằng lại đều đặn. Một lần nữa, "khoảng thời gian phù hợp" rất khó để đạt được. Hãy nghĩ rằng bạn có thể tạo cho mình một sợi dây dài. Lưu ý các khía cạnh về thuế và thoát khỏi các hình phạt trong khi tái cân bằng.

Tập trung vào việc kiếm nhiều tiền hơn. Thời gian của bạn được tận dụng để đạt được các kỹ năng mới tốt hơn là tìm ra quỹ tương hỗ tốt nhất cho bạn. Kỹ năng tốt hơn có thể giúp bạn kiếm được nhiều tiền hơn và tăng tiềm năng đầu tư. Tìm kiếm quỹ tương hỗ tốt nhất là một bài tập không bao giờ kết thúc vì dùi cui vẫn tiếp tục trôi qua. Hơn nữa, vì danh mục đầu tư của bạn còn nhỏ ở giai đoạn này, nên tốt hơn hết là bạn nên dành năng lượng cho những nơi khác.

Để mọi thứ đơn giản, hãy chọn một quỹ chỉ mục hoặc ETF và bắt đầu đầu tư thường xuyên (thông qua SIP hoặc cách khác). Nếu bạn thích được quản lý tích cực, hãy chọn không quá 2 quỹ cổ phần được quản lý tích cực.

Hãy chú ý và tiếp tục đầu tư. Đừng lo lắng về sự biến động và suy thoái nghiêm trọng. Chỉ cần tiếp tục đầu tư mỗi tháng. Hãy nhớ rằng, trong giai đoạn tích lũy, sự biến động có thể là bạn của bạn. Bạn chỉ cần cảm thấy thoải mái với nó.

Đọc:Bốn giai đoạn của Kế hoạch Hưu trí:Kiếm tiền, Tiết kiệm, Tăng trưởng và Bảo tồn

Bạn có thể rút tiền bằng hóa đơn GI của mình không?

Bạn Có Thể Giấu Xe Nếu Nó Sắp Bị Thu Hồi Không?

Niềm tin được kiểm soát bởi người thụ hưởng có thể làm gì để bảo vệ di sản của bạn sau khi bạn mất đi

Lợi nhuận của Quỹ tương hỗ - Hãy để tôi nhắc bạn về lạm phát và thành kiến của bạn

Bạn có đang gặp phải tình trạng kiệt sức trong công việc không? Chúng tôi có thể giúp