Các nhà đầu tư băn khoăn về cách tái rủi ro danh mục đầu tư sau đại dịch COVID-19 nên xem xét tăng phân bổ cho các cổ phiếu có giá trị vốn hóa nhỏ của Hoa Kỳ. Sau nhiều năm hoạt động kém hiệu quả và sự sụt giảm định giá vào tháng 3, những cổ phiếu này dường như đã sẵn sàng cho một sự phục hồi bền vững và được chờ đợi từ lâu.

Những người ủng hộ đầu tư giá trị đã dự đoán một vòng quay lớn từ tăng trưởng sang giá trị cổ phiếu trong nhiều năm. Vì vậy, tại sao các nhà đầu tư nên tin vào nó ngay bây giờ?

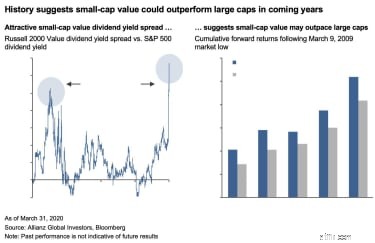

Bởi vì đây không phải là ý kiến cá nhân của tôi, mà là kết luận rút ra từ một phân tích kỹ lưỡng về những gián đoạn trước đó có từ năm 1937, trong đó sự chênh lệch giữa lợi tức cổ tức trên giá trị vốn hóa nhỏ (được đo bằng Chỉ số giá trị Russell 2000) và vốn hóa lớn cổ phiếu (được đo lường bởi Chỉ số S&P 500) đã mở rộng đáng kể.

Trong mỗi trường hợp trước đây, giá trị vốn hóa nhỏ sau đó vượt trội hơn giá trị vốn hóa lớn, thường trong vài năm và có biên độ rộng. Vào giữa tháng 3, mức chênh lệch giữa Chỉ số giá trị Russell 2000 và Chỉ số S&P 500 là mức chênh lệch lớn nhất kể từ Cuộc khủng hoảng tài chính toàn cầu năm 2008 (GFC). Về mặt lịch sử, điều này đã gợi ý một điểm vào hấp dẫn đối với giá trị vốn hóa nhỏ.

Trong thời điểm "bình thường", các cổ phiếu vốn hóa nhỏ và lớn có xu hướng hoạt động tương tự, với mối tương quan tương đối cao (trung bình là 0,8) giữa chỉ số Russell 2000 và S&P 500. Tuy nhiên, vào những thời điểm quan trọng trong lịch sử thị trường, các chỉ số đó đã phân hóa, với sự hoạt động kém hiệu quả của các cổ phiếu vốn hóa nhỏ tạo ra khoảng cách đáng kể giữa chúng. Thông thường trong các đợt bán tháo, các cổ phiếu có giá trị vốn hóa nhỏ bị ảnh hưởng nặng nề nhất, tạo ra tỷ suất cổ tức thậm chí còn rộng hơn so với các cổ phiếu vốn hóa lớn.

Sự kiện như vậy gần đây nhất là GFC.

Trong đợt bán tháo của thị trường vào tháng 1 năm 2008, tỷ suất cổ tức chênh lệch giữa Chỉ số giá trị Russell 2000 và S&P 500, vốn có lịch sử trung bình khoảng 0,19%, đã tăng vọt lên 1,05%. Trong 5 năm tiếp theo, Giá trị Russell 2000 đã vượt qua S&P 500 tích lũy 50,4%.

Mô hình giá trị vốn hóa nhỏ bị ảnh hưởng nặng nề nhất đang lặp lại vào ngày hôm nay.

Nhờ một phần lớn người Mỹ rơi vào tình trạng đóng cửa, các doanh nghiệp nhỏ đang phải gánh chịu hậu quả tồi tệ hơn nhiều so với các doanh nghiệp lớn hơn có nhiều nguồn lực hơn để chịu đựng tổn thất doanh thu và thích nghi với tình trạng lệch hướng. Kết quả là, vào tháng 3 năm 2020, mức chênh lệch giữa tỷ suất cổ tức của Giá trị Russell 2000 và tỷ suất cổ tức của S&P 500 đã tăng lên mức cao mới là 1,34%.

Dựa trên kinh nghiệm của năm 2008 và các sự kiện thị trường lịch sử khác, mức chênh lệch lớn này thể hiện một tín hiệu mạnh mẽ rằng các cổ phiếu có giá trị vốn hóa nhỏ có khả năng hoạt động tốt hơn trong quá trình phục hồi sắp tới.

Tất nhiên, luôn có thể là lần này mọi thứ sẽ khác.

Chắc chắn có sự khác biệt quan trọng giữa phản ứng của thị trường đối với đại dịch COVID-19 và GFC. Đáng chú ý nhất là đợt bán tháo cổ phần năm 2008 diễn ra bừa bãi giữa các ngành. Trong cuộc khủng hoảng hiện nay, tác động không đồng đều. Ví dụ, ở các cổ phiếu vốn hóa lớn, một số ngành như hàng không, giải trí và nghỉ dưỡng đang chịu gánh nặng, trong khi các ngành như công nghệ đang duy trì và thậm chí có mức định giá cao hơn.

Với những khác biệt này, có nghĩa là các đợt phục hồi tiếp theo cũng có thể khác nhau, ít nhất là đối với các giá trị vốn hóa lớn.

Tuy nhiên, ở các cổ phiếu có giá trị vốn hóa nhỏ, đợt bán tháo COVID-19 diễn ra rất dữ dội và trên diện rộng, hầu như không có sự khác biệt giữa các ngành. Theo cách này, tình hình ngày nay phản ánh gần như hoàn hảo tình hình của GFC. Do đó, hợp lý để kết luận rằng sự phục hồi cũng sẽ giống như của cuộc khủng hoảng trước đó và giá trị vốn hóa nhỏ có thể lại tăng cao hơn.

Cơ hội ở các cổ phiếu có giá trị vốn hóa nhỏ so với các cổ phiếu vốn hóa lớn xuất hiện khi các nhà đầu tư đổ xô sang các cổ phiếu tăng trưởng vốn hóa lớn, phần lớn là một chuyến bay đến nơi an toàn sau đợt bán tháo COVID-19. Hiện tại, sau đợt tăng điểm của thị trường chứng khoán gần đây, nhiều nhà quan sát thị trường cho rằng các cổ phiếu vốn hóa lớn có rất ít dư địa để tăng giá. Ngược lại, đặt cược chống lại sự tăng giá đáng kể của giá trị vốn hóa nhỏ sẽ đòi hỏi sự chênh lệch giữa giá trị vốn hóa nhỏ và các tài sản khác sẽ không trở lại như cũ và các doanh nghiệp nhỏ sẽ tiếp tục tụt hậu so với nền kinh tế rộng lớn hơn trong suốt quá trình phục hồi.

Có một yếu tố ảnh hưởng đến giá trị vốn hóa nhỏ:cổ tức giảm. Cổ tức là một thành phần quan trọng của lợi nhuận giá trị vốn hóa nhỏ - trung bình lên đến 40% - và có rất ít nghi ngờ rằng các doanh nghiệp nhỏ sẽ buộc phải tiếp tục giảm hoặc loại bỏ cổ tức. Tuy nhiên, hiện tượng tương tự cũng xảy ra trong GFC và nó không làm gián đoạn xu hướng hoạt động tốt hơn trong quá trình phục hồi sau đó.

Phải nói rằng, với bối cảnh cuộc khủng hoảng hiện tại đang định hình lại nền kinh tế như thế nào, các nhà đầu tư đang cân nhắc nghiêng về giá trị vốn hóa nhỏ ngày nay có thể được hưởng lợi bằng cách tránh các chiến lược chỉ số rộng, ủng hộ các phương pháp tiếp cận được quản lý tích cực có thể điều hướng tốt hơn cát kinh tế đang chuyển sang tập trung vào các công ty có các nguyên tắc cơ bản mạnh nhất trong khi giảm thiểu tác động của việc cắt giảm cổ tức đối với lợi nhuận tiềm năng.

Ngay cả khi tính đến mức cổ tức thấp hơn, thị trường đang phát đi những tín hiệu rõ ràng rằng giá trị vốn hóa nhỏ dường như đã sẵn sàng để vượt trội hơn so với các cổ phiếu vốn hóa lớn. Các nhà đầu tư vẫn không bị thuyết phục bởi dữ liệu lịch sử và lo sợ tiếp tục kéo dài thời gian hoạt động kém hiệu quả của giá trị vốn hóa nhỏ nên nhớ rằng Washington đã tuyên bố rõ ràng rằng chính phủ liên bang sẽ hỗ trợ các doanh nghiệp nhỏ trong suốt cuộc khủng hoảng - có khả năng ở mức độ lớn hơn bất kỳ khủng hoảng.

Cam kết đó sẽ củng cố niềm tin của các nhà đầu tư vào xu hướng lịch sử.

Lịch sử dạy chúng ta rằng đã đến lúc phải hành động theo những tín hiệu này. Các nhà đầu tư vẫn còn nghi ngờ về "lợi nhuận của giá trị" khiến bản thân có nguy cơ bỏ lỡ khả năng hoạt động tốt hơn đáng kể của giá trị vốn hóa nhỏ trong giai đoạn đầu của sự phục hồi sắp tới từ đại dịch Covid-19.