Khi tôi yêu thị trường chứng khoán nhiều năm trước, chính việc đầu tư giá trị đã thu hút tôi. Tôi bị cuốn hút bởi những cuốn sách có giá trị lớn: The Intelligent Investor, của Benjamin Graham John Train’s The Money Masters và David Dreman’s Chiến lược đầu tư tương phản. Thông điệp rất đơn giản:Mua thấp, bán cao (hoặc tốt hơn là không hề). Điều khiến tôi phấn khích là việc tìm kiếm những công ty xuất sắc bị các nhà đầu tư khác xa lánh. Để tìm một cổ phiếu bị bỏ qua và giữ nó vượt qua nghịch cảnh, sau đó để nó được công nhận và giá của nó tăng lên — bây giờ đó là một sự hồi hộp.

Mua cổ phiếu tăng trưởng gần như không phải là thách thức. Nhảy lên xe tốc hành Tesla không phải là ý tưởng về sự phấn khích của tôi, và những gì đi lên thường đi xuống (ví dụ, hãy xem Enron). Ngoài ra, dữ liệu về phía tôi:Cổ phiếu giá trị cản trở cổ phiếu tăng trưởng. Một báo cáo nghiên cứu của JPMorgan đầu năm nay cho biết:“Từ năm 1927 đến năm 2007,“ việc mua cổ phiếu rẻ hơn phần còn lại của thị trường (đầu tư theo giá trị) đã dẫn đến hiệu quả hoạt động rất đáng kể ”. Báo cáo bao gồm một biểu đồ cho thấy nếu bạn đặt 100 đô la vào danh mục đầu tư giá trị và 100 đô la vào danh mục đầu tư tăng trưởng vào năm 1927, thì danh mục đầu tư giá trị sẽ có giá trị gấp khoảng 40 lần so với danh mục đầu tư tăng trưởng vào năm 2007.

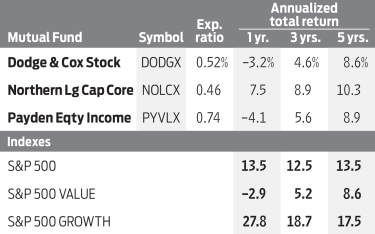

Nhưng sau đó, đáy đã bỏ ra. Chỉ số Giá trị S&P 500, được xác định bằng các thước đo định giá như thu nhập giá thấp hơn và tỷ lệ giá trên sổ sách, đã trả lại mức trung bình hàng năm chỉ 8,6% trong năm năm qua; Chỉ số Tăng trưởng S&P 500 đã quay trở lại 17,5%. Và cho đến nay vào năm 2020, đó là một lộ trình. Chỉ số Tăng trưởng đã quay trở lại 18,8%, trong khi chỉ số Giá trị đã giảm 11,0%. Do đó, không có gì ngạc nhiên khi các nhà đầu tư đã bỏ trốn. Vanguard S&P 500 Growth (ký hiệu VOOG), một quỹ giao dịch trao đổi liên kết với chỉ số, có tài sản gấp bốn lần Vanguard S&P Value (VOOV). (Giá và trả hàng đến hết ngày 11 tháng 9 trừ khi có ghi chú khác.)

Người đoạt giải Nobel Eugene Fama và Kenneth French, những nhà kinh tế học đầu tiên nhận ra tính ưu việt của cổ phiếu giá trị vào năm 1992, đã ghi lại biên độ biến mất nhưng thừa nhận họ không hiểu chuyện gì đã xảy ra. Nhưng David Booth, trợ lý nghiên cứu của Fama hơn 50 năm trước và sau đó là người sáng lập của Dimensional Fund Advisors, một chuyên gia quỹ chỉ số với 514 tỷ đô la được quản lý, lại lạc quan. Ông tin rằng sự tăng trưởng và giá trị sẽ quay trở lại mối quan hệ lịch sử của chúng. “Theo quan điểm của tôi,” Booth viết trên Marketwatch, “lý do đầu tư vào cổ phiếu giá trị vẫn mạnh mẽ hơn bao giờ hết:Bạn trả cho một cổ phiếu càng ít, lợi tức kỳ vọng của bạn càng cao.”

Nghịch lý tăng trưởng chậm. Tuy nhiên, có những lập luận mạnh mẽ ở phía bên kia. Vấn đề chính là, thậm chí không tính đến COVID, Hoa Kỳ đã sa lầy vào nền kinh tế tăng trưởng chậm kể từ năm 2005, ngay trước khi bắt đầu phân kỳ tăng trưởng giá trị. Trong những giai đoạn như vậy, các nhà đầu tư sẵn sàng trả một khoản phí bảo hiểm để sở hữu những công ty có thể tăng doanh thu và lợi nhuận của họ với tốc độ nhanh. Đó có thể là một nghịch lý, nhưng tăng trưởng vượt xa giá trị khi nền kinh tế đang trì trệ. Lãi suất dài hạn thấp của chúng tôi, báo hiệu nhu cầu mờ nhạt, cho thấy rằng thời kỳ tăng trưởng kinh tế thặng dư 3% có thể kết thúc.

Những sự gia tăng doanh thu và lợi nhuận đáng mơ ước ngày nay có thể được tìm thấy chủ yếu từ các cổ phiếu công nghệ. Bất chấp sự sụt giảm gần đây do đại dịch, doanh thu trong ngành dịch vụ internet đã tăng trưởng trung bình hàng năm 22,1% và thu nhập ròng tăng trưởng trung bình hàng năm là 21,8%, trong 5 năm qua cho đến quý 2 năm nay . 42% tài sản đáng kinh ngạc của chỉ số Tăng trưởng S&P 500 được nắm giữ trong các cổ phiếu công nghệ thông tin, so với chỉ 8% của chỉ số Giá trị. Mặt khác, nhiều cổ phiếu có giá trị lại tập trung vào các lĩnh vực không được ưa chuộng như tài chính và năng lượng.

Cổ phiếu công nghệ đang tiếp sức cho các chỉ số tăng trưởng. Năm công ty lớn nhất trong Vanguard S&P 500 Growth ETF, tất cả đều thuộc lĩnh vực công nghệ, chiếm ba phần tám tổng giá trị của quỹ. Riêng Apple, cổ phiếu số một trong danh mục đầu tư vào báo cáo lần trước, đã tăng trở lại 53% trong năm nay, ngay cả sau khi gặp một số bất ổn gần đây. Vì vậy, có lẽ sự khác biệt giữa tăng trưởng và giá trị chỉ đơn giản là câu chuyện về sự gia tăng mạnh mẽ của giá cổ phiếu công nghệ - một hiện tượng mà chúng ta đã thấy trước đây vào cuối những năm 1990. Và bạn còn nhớ câu chuyện đó đã kết thúc như thế nào không.

Nhiều cổ phiếu có giá trị đã trở nên bị ghét bỏ đến mức chúng có thể trở thành siêu -giá trị cổ phiếu. Mặc dù sự bất thường kỳ lạ có thể xảy ra trong ngắn hạn, nhưng các mô hình lịch sử có xu hướng tiếp tục trong dài hạn. Ngoài ra, nhiều cổ phiếu giá trị đang trả cổ tức hấp dẫn vào thời điểm mà Kho bạc 10 năm đang có lợi suất tốt dưới 1%. Cuối cùng, bất cứ ai thích giá rẻ hơn thân yêu đều phải công nhận rằng có những món hời tuyệt vời ở ngoài kia. Nơi tốt nhất để tìm chúng là trong số các quỹ tương hỗ được quản lý bởi những người chọn cổ phiếu tốt.

Thu nhập vốn chủ sở hữu phải trả (PYVLX) đã ghi nhận mức lợi nhuận trung bình hàng năm là 8,9% trong năm năm qua với mức độ biến động thấp hơn đáng kể so với toàn bộ thị trường. Thật không may, nó yêu cầu khoản đầu tư ban đầu 100.000 đô la, trừ khi bạn mua cổ phần thông qua một cố vấn. Tuy nhiên, bạn luôn có thể kiểm tra danh mục đầu tư để tìm ý tưởng. Trong số các cổ phiếu hàng đầu có một số lựa chọn tuyệt vời, bao gồm cả gã khổng lồ hàng không vũ trụ quốc phòng Lockheed Martin (LMT, $ 389), có cổ phiếu không đổi trong năm nay và giao dịch ở mức P / E chỉ 15 (dựa trên thu nhập dự kiến trong 12 tháng tới) với tỷ suất cổ tức 2,5%. Những người khác là JPMorgan Chase (JPM, 101 đô la), ngân hàng lớn nhất của Hoa Kỳ, với P / E là 14 và lợi suất là 3,6%, và vâng, một công ty công nghệ, chuyên gia cơ sở hạ tầng internet Cisco Systems (CSCO, $ 40), với P / E là 13 và lợi suất là 3,6%.

Danh mục đầu tư của Dodge &Cox Stock (DODGX), quỹ yêu thích lâu năm của tôi và là thành viên của danh sách 25 quỹ không tải yêu thích của Kiplinger, có doanh thu cực kỳ thấp và tỷ lệ chi phí khiêm tốn chỉ 0,52%. Nó bị quá tải về tài chính, bao gồm cả Bank of America (BAC, $ 26), Wells Fargo (WFC, 24 đô la), Ngân hàng New York Mellon (BK, $ 36) và American Express (AXP, 103). Trong lĩnh vực tài chính, cũng như các lĩnh vực khác do COVID làm gián đoạn, thu nhập ngắn hạn hiện tại và dự kiến không có ý nghĩa đặc biệt. Trong những trường hợp này, tôi thích nhìn lại phía sau hơn. Ví dụ:nếu Bank of America quay trở lại mức thu nhập năm 2019 vào năm 2022, thì P / E hôm nay của nó trên cơ sở đó sẽ chỉ là 9.

Dodge &Cox cũng sở hữu hai cổ phiếu công nghệ định hướng giá trị: HP (HPQ, 19 đô la), với lợi nhuận rất phi công nghệ là 3,7% và Công nghệ của Dell (DELL, $ 66). HP đã phục hồi từ mức thấp nhất trong tháng 3 nhưng không theo cách ngoạn mục của Apple và các nhóm thuần tập của nó. Dell có P / E dự phóng chỉ là 11. (OXY, 10 đô la), một công ty thăm dò dầu khí có cổ phiếu giảm hơn 70% kể từ đầu năm.

Lõi vốn hóa lớn phía Bắc (NOLCX), đã trả lại 10,3% hàng năm trong 5 năm qua và tính chi phí hàng năm là 0,46%, được Morningstar chính thức đánh giá là một quỹ có giá trị vốn hóa lớn, nhưng danh mục đầu tư của quỹ này bị dồn vào các công ty tăng trưởng công nghệ, bao gồm Apple và Alphabet. Ngoài ra trong danh sách còn có các cổ phiếu có giá trị cổ điển, bao gồm cả AT&T (T, 29 đô la), lợi suất 7,2% với P / E là 9. Một mức lợi suất cao luôn bị nghi ngờ, vì nó đôi khi cho thấy việc cắt giảm cổ tức là trong tầm tay, nhưng tôi tin rằng điều đó là an toàn. Các cổ phiếu phương Bắc bổ sung cần xem xét là Merck &Co . (MRK, 84 đô la), gã khổng lồ dược phẩm và PepsiCo (PEP, 136 đô la), công ty nước giải khát.

Sở thích của tôi là tránh các cổ phiếu có giá trị như một danh mục — nghĩa là tránh xa các quỹ chỉ số — nhưng hãy chọn và lựa chọn giữa các cổ phiếu riêng lẻ và các quỹ được quản lý. Có những công ty tuyệt vời ở ngoài kia với giá thấp và bạn có thể thu được cổ tức tốt trong khi chờ các nhà đầu tư khác bắt kịp.

James K. Glassman chủ trì Glassman Advisory, một công ty tư vấn các vấn đề công. Anh ta không viết về khách hàng của mình. Cuốn sách gần đây nhất của anh ấy là Mạng lưới an toàn:Chiến lược để giảm rủi ro cho các khoản đầu tư của bạn trong thời kỳ hỗn loạn. Anh ấy sở hữu cổ phần của Bank of America.

10 cổ phiếu giá trị nên mua cho năm 2019 và hơn thế nữa

Giá trị gia tăng:7 cổ phiếu hàng đầu cho năm 2019

Thị trường chứng khoán hôm nay:Sự tăng trưởng chiếm một chỗ đứng sau giá trị một lần nữa

Thị trường chứng khoán hôm nay:Cổ phiếu rút lui khi bế tắc kích thích

Thị trường chứng khoán hôm nay:Taper Tantrum? Không phải hôm nay!