Đây là phần thứ ba trong chuỗi cuộc săn lùng những người nhiều túi xách của chúng tôi. Đối với những người khác trong loạt bài của chúng tôi, vui lòng tham khảo các liên kết sau:

Công ty Cổ phần Bất động sản Lâu năm (PREH SP) (SGX:40S) - Hòa nhập vào cảnh quan cơ sở hạ tầng giao thông cốt lõi trong tương lai của PRC .

MTN - Giấy nợ trung hạn là giấy nợ thường có thời gian đáo hạn từ 5–10 năm, nhưng thời hạn có thể dưới một năm hoặc dài nhất là 100 năm. Chúng có thể được phát hành trên cơ sở phiếu giảm giá cố định hoặc thả nổi.

HSR - Nghiên cứu Dịch vụ Y tế

Perennial Real Estate Holdings Limited (“Lâu năm”) là một công ty bất động sản và chăm sóc sức khỏe tổng hợp có trụ sở chính và được niêm yết tại Singapore.

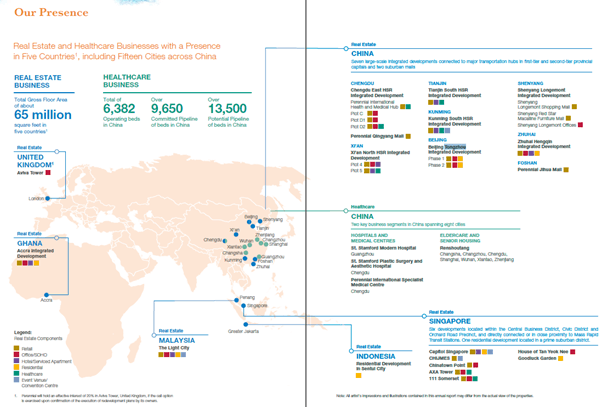

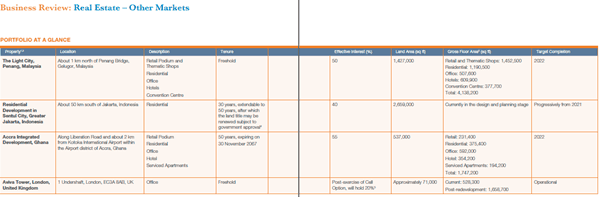

Là chủ sở hữu, nhà phát triển và quản lý bất động sản, Perennial tập trung chiến lược vào các dự án phát triển khu hỗn hợp quy mô lớn và hiện diện ở Trung Quốc, Singapore, Malaysia, Indonesia, Myanmar và Ghana với danh mục đầu tư tổng hợp trải dài hơn 65 triệu feet vuông trên tổng diện tích sàn.

Perennial cũng là chủ sở hữu, nhà điều hành và nhà cung cấp dịch vụ chăm sóc sức khỏe ở Trung Quốc với hai mảng kinh doanh cốt lõi là 1) bệnh viện &trung tâm y tế cũng như 2) chăm sóc người già và nhà ở cao cấp.

Tại Trung Quốc, Perennial là nhà phát triển thương mại thống trị với các dự án phát triển tích hợp đa mục đích quy mô lớn.

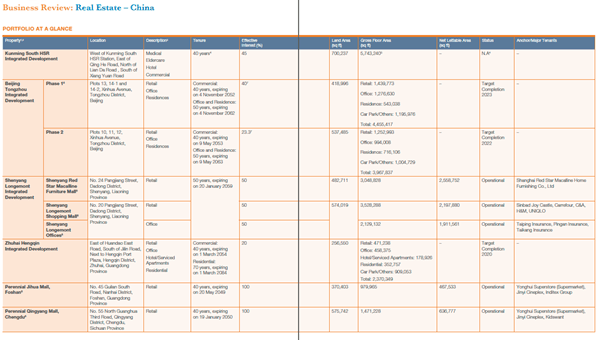

Bốn trong số các dự án phát triển của Perennial, 1) Phát triển tổng hợp đường sắt cao tốc phía Đông Thành Đô (“HSR”), 2) Phát triển tích hợp đường sắt cao tốc Tây An Bắc, 3) Phát triển tích hợp đường sắt cao tốc Nam Thiên Tân và 4) Phát triển tích hợp đường sắt cao tốc Nam Côn Minh , là các trung tâm thương mại và chăm sóc sức khỏe trong khu vực nằm liền kề với bốn trong số các ga ĐSCT lớn nhất của đất nước và kết hợp các cơ sở y tế, chăm sóc sức khỏe và chăm sóc người cao tuổi.

Các dự án đáng chú ý khác trong danh mục đầu tư của Perennial bao gồm;

Tại Singapore, Perennial đã đầu tư vào và / hoặc quản lý các khu bất động sản mang tính biểu tượng hàng đầu nằm trong khu Civic District, Central Business District và Orchard Road, chẳng hạn như Capitol Singapore, CHIJMES, AXA Tower, 111 Somerset, Chinatown Point và House of Tan Yeok Nee.

Từ năm đến nay. Quý 3 năm 19, Công ty lâu năm ghi nhận doanh thu tăng 91 triệu đô la và lợi nhuận từ hoạt động kinh doanh cốt lõi là 15,8 triệu đô la.

Chia sẻ kết quả từ các cộng sự / liên doanh đã tăng lên $ 45,6 triệu và chi phí tài chính ròng là 93,8 triệu đô la dẫn đến khoản lỗ gần 34,5 triệu đô la .

Khoản lỗ ròng được chuyển thành khoản lỗ trên mỗi cổ phiếu là 2,09 xu và NAV là 1,57 đô la. PREH cũng ghi nhận lỗ dịch do sự suy yếu của Nhân dân tệ.

Doanh thu tăng so với cùng kỳ do đóng góp cao hơn từ Capitol Singapore và PIHMH, tuy nhiên, mức tăng của chi phí tài chính và chi phí quản lý cao hơn mức đóng góp của doanh thu. Tỷ trọng kết quả hoạt động của các công ty liên kết và liên doanh tăng chủ yếu do lợi nhuận từ việc thoái vốn của Chinatown Point trong quý 2 năm 2019. Ngoài ra, 111 Somerset và các công ty liên kết và chăm sóc sức khỏe đã báo cáo kết quả cải thiện trong quý này. 111 Somerset cũng có thể bán 39 văn phòng bán phân tầng và đơn vị y tế trong quý 3 và tháng 10 năm 2019 với tổng doanh thu khoảng 102 triệu đô la Singapore.

Bảng cân đối kế toán và các chỉ số tài chính chủ yếu hầu như không thay đổi so với năm tài chính 18, với những thay đổi chủ yếu đến từ việc luân chuyển vốn lưu động. Số tiền thu được từ việc thanh lý cổ phần ở Aidigong và trung tâm mua sắm Chinatown point đã được tái đầu tư vào các liên doanh khác của nó bằng cách cung cấp vốn vay.

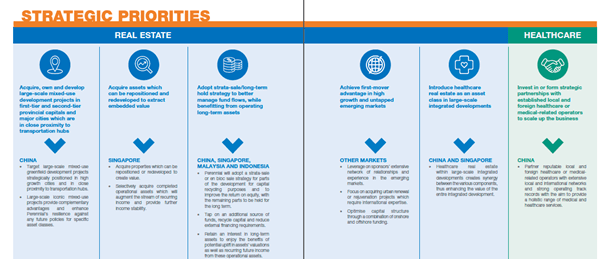

Với tư cách là chủ sở hữu, nhà phát triển và quản lý bất động sản, PREH tập trung chiến lược vào các phát triển thương mại và chăm sóc sức khỏe khu vực hỗn hợp quy mô lớn. Công ty dự định không chỉ sở hữu và phát triển trang web mà còn xây dựng khả năng cung cấp các dịch vụ và tiện nghi nhất định. Cần lưu ý rằng, PREH hiện là chủ sở hữu, nhà điều hành và nhà cung cấp dịch vụ chăm sóc sức khỏe tại Trung Quốc với hai mảng kinh doanh chính là bệnh viện và trung tâm y tế cũng như dịch vụ chăm sóc người già và nhà ở cao cấp.

PREH đã xác định được một số xu hướng thế tục và đã định vị chiến lược để phát triển khả năng khai thác những cơ hội này. Các xu hướng là mở rộng mạng lưới ĐSCT, Chăm sóc sức khỏe chất lượng cho dân số già; và đô thị hóa và hội nhập của ASEAN. Các khả năng mà họ đã phát triển là quản lý vốn, quản lý bất động sản và quản lý chăm sóc sức khỏe.

Là một công ty niêm yết, việc phát triển khả năng quản lý vốn có tầm quan trọng đặc biệt để giảm thiểu sự chênh lệch về thời hạn tài sản / nợ và cũng để mang lại lợi nhuận ổn định trên vốn chủ sở hữu cho các cổ đông. Với lưu ý này, PREH đã chứng tỏ khả năng đảm bảo nguồn vốn liên tục, quản lý thanh khoản và duy trì tính linh hoạt. PREH cũng có thể tái chế tài sản để nâng cao giá trị của cổ đông. PREH cũng có chương trình ghi chú trung hạn trị giá 2 tỷ đô la, trong đó chỉ có 20% là chưa thanh toán.

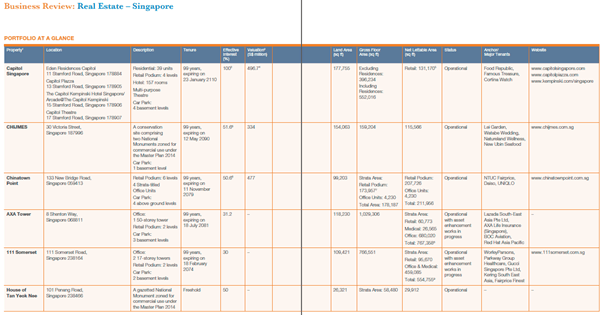

Chúng tôi đã đính kèm ảnh chụp nhanh của toàn bộ danh mục đầu tư lưu ý rằng nhiều trong số chúng vẫn chưa hoạt động hoàn toàn. Việc hoàn thành tất cả các dự án này là động lực tăng trưởng chính cho công ty này.

PREH có tổng số tiền vay là 3 tỷ đô la trên bảng cân đối kế toán của mình, trong đó 1 tỷ đô la sẽ được hoàn trả trong một năm hoặc ít hơn. Trong số 3 tỷ đô la, 1,6 tỷ đô la được đảm bảo dựa trên tài sản đầu tư của họ và 0,4 tỷ đô la là từ các ghi chú tỷ giá cố định của nó. Chia theo tỷ lệ phân bổ cho PREH, chúng tôi đã ước tính tỷ lệ chia sẻ của PREH là 2 tỷ đô la.

Chúng tôi cũng đã ước tính khoản vay 3,3 tỷ đô la khác trong các công ty liên kết và công ty liên doanh, trong đó cổ phần của PREH ước tính là 1,5 tỷ đô la. Tổng cộng, chúng tôi ước tính tỷ lệ đi vay của PREH là 3,5 tỷ đô la và tỷ lệ nợ trên vốn chủ sở hữu kết hợp là 1,3.

Xin lưu ý rằng đây là một phương pháp thực tế và cũng quá thận trọng để ước tính tổng mức nợ vì PREH có thể bị mắc kẹt trong trường hợp các đối tác đầu tư của mình vỡ nợ nếu họ không thể đáp ứng nghĩa vụ nợ. PREH cũng có thể phải đảm nhận phần đầu tư có thể có lợi trong dài hạn, nhưng có thể là gánh nặng quá mức trong thời gian trước mắt.

Mặc dù không nghi ngờ gì về việc PREH đã chứng minh khả năng tiếp tục tái cấp vốn và cũng để đảm bảo nguồn vốn từ các cổ đông và tổ chức lớn của mình, điều này phụ thuộc vào một số yếu tố chính bao gồm việc thực hiện kịp thời và thành công các dự án và khả năng tài trợ trong điều kiện kinh tế vĩ mô suy yếu .

NAV tại ngày 30/6/19 là S $ 1,606, dựa trên tỷ giá RMB / SGD vào khoảng 5,05 ~ 5,07. Mặc dù Nhân dân tệ có thể giảm giá trong thời gian tới, nhưng chúng tôi xây dựng dựa trên sức mạnh lâu dài của Nhân dân tệ khi Trung Quốc tiếp tục tăng trưởng với tư cách là một cường quốc kinh tế được củng cố bởi một dân số khá lớn.

Dựa trên tỷ giá hối đoái hiện hành, chúng tôi đã ước tính RNAV thận trọng là 2 đô la Singapore. Điều này chỉ có được bằng cách áp dụng tỷ suất lợi nhuận của nhà phát triển là 15 ~ 20% trên cơ sở tài sản hiện tại của họ. Điều này là thận trọng vì cơ sở tài sản sẽ tăng lên khi lợi nhuận phát triển được ghi nhận hoặc do giá trị thị trường của tài sản có thể tăng cao hơn nữa dẫn đến giá trị hợp lý cao hơn khi đánh giá lại. Có một số rủi ro mà chúng ta sẽ thảo luận trong phần tiếp theo có thể cản trở việc thực hiện RNAV.

Với nhiều dự án quy mô lớn đang trong quá trình triển khai, có nguy cơ PREH không thể hoàn thành tất cả các dự án đúng hạn và đạt chất lượng yêu cầu. Mặc dù họ đã có thành tích đã được chứng minh về việc thực hiện các dự án cho đến nay, nhưng rủi ro là không có gì phải bàn cãi.

Với điều kiện kinh tế vĩ mô đang chậm lại, PREH có thể buộc phải trì hoãn các dự án do các yếu tố kinh tế vĩ mô hoặc trọng tâm của công ty.

Các can thiệp theo quy định dưới hình thức đánh thuế cao hơn hoặc cam kết chi tiêu vốn có thể gây ra sự chậm trễ trong việc tái chế vốn và tác động đáng kể đến ROE và quỹ đạo tăng trưởng của công ty.

Một phần đáng kể các khoản vay được bắt nguồn từ SGD cho các dự án ở CHND Trung Hoa và PREH không phòng ngừa rủi ro ngoại tệ, do đó có rủi ro tiền tệ đáng kể. Chúng tôi nghĩ rằng PREH có thể quản lý các khoản hoàn trả của mình thông qua chuyển tiếp nhưng không thể xác minh thông tin này một cách công khai. Rủi ro lãi suất cũng đáng kể vì một phần lớn các khoản vay là lãi suất thả nổi và tỷ lệ dao động 10% / giây sẽ ảnh hưởng đến P&L của công ty ít nhất 2 triệu đô la. Tuy nhiên, chúng tôi lưu ý rằng chúng tôi hiện đang chuyển sang môi trường lãi suất thấp và cũng lạc quan về triển vọng dài hạn của đồng Nhân dân tệ.

Vì PREH có các đối tác liên doanh trong tất cả các dự án của mình, nên có nguy cơ xảy ra vô số vấn đề với các đối tác liên doanh, từ tranh chấp đến các vấn đề về dòng tiền.

Với việc PACC Offshore bị hủy niêm yết ở mức 20% giá IPO sau 5 năm và PREH có giá khoảng ~ 42% giá RTO, người ta có thể phải nghiêm túc xem xét rủi ro của việc các cổ đông lớn cố gắng chào bán chung với mức giá khống chế. Các cổ đông đáng kể cũng có liên quan và có khả năng tham gia hoạt động trong một buổi hòa nhạc. Hơn nữa, họ nắm giữ một phần rất đáng kể trong tổng số cổ phiếu.

Giá cổ phiếu phần lớn đã giảm 1 cách kể từ RTO. NAV trên mỗi cổ phiếu đã không có mức tăng trưởng đáng kể trong 4 năm qua do lợi nhuận thấp không đủ để giảm thiểu các khoản lỗ do quy đổi tiền tệ thấp. Mặc dù một lời chào bán chung có khả năng cao hơn giá cổ phiếu hiện tại, nhưng thời điểm và giá cả không chắc chắn và điều này sẽ ảnh hưởng đến tổng lợi nhuận cũng như tổng lợi nhuận đã điều chỉnh theo rủi ro.

Với sự suy thoái sắp xảy ra trong nền kinh tế, chúng tôi cho rằng cơ hội có thể xuất hiện để tạo đáy đối với một cổ phiếu vốn đã hoạt động kém hơn so với chỉ số rộng hơn và các cổ phiếu cùng ngành. Cổ phiếu cũng gần mức thấp nhất mọi thời đại. Tuy nhiên, chúng tôi lưu ý rằng PREH có một kế hoạch tăng trưởng đầy tham vọng và đã đảm bảo các địa điểm để đạt được kế hoạch của mình.

Do việc phát triển các dự án sẽ mất một vài năm để hoàn thành, chúng tôi nghĩ rằng người ta có thể kiên nhẫn khi bắt đầu đầu tư vào cổ phiếu này. Chúng tôi cũng nghĩ rằng cần phải có một biên độ an toàn để tham gia vào cổ phiếu này do các yếu tố rủi ro hiện có đang được gắn cờ.

Giá tham dự:S $ 0,47-0,50

Giá trị nội tại của Dự án 2025:S $ 2,00 mang lại lợi nhuận 400%