Biên tập viên:Patrick đã minh họa một ví dụ đơn giản ở đây về cách xây dựng niên kim vĩnh viễn ở một tỷ lệ hợp lý, đủ an toàn ( chiến lược ngang giá rủi ro là chiến lược phù hợp nhất để bảo vệ vốn trong số tất cả các chiến lược đầu tư mà tôi biết và các con số này thể hiện rõ điều này ), và đủ dễ thực hiện mà không tốn quá nhiều chi phí. 14 năm nữa để nghỉ hưu trong khi đóng góp $ 1029 mỗi tháng không phải là chính xác bị đánh thuế. Bạn có thể tìm hiểu thêm về cách chúng tôi làm điều đó tại đây.

Hưu trí là đối tượng mà ai cũng quan tâm. Nó thường gợi lên trong con người những cảm xúc lẫn lộn. Về mặt sáng sủa, chúng tôi mong muốn được tự do làm những gì mình yêu thích hoặc đơn giản là chỉ thư giãn. Mặt khác, chúng tôi lo lắng nếu chúng tôi có thể duy trì lối sống của mình mà không có thu nhập từ công việc. Đó là để giải quyết nỗi lo này mà các sản phẩm niên kim đã ra đời.

Niên kim có thể là một chủ đề phức tạp bao gồm dòng tiền, tỷ suất lợi nhuận và khoa học tính toán.

Nhưng mục tiêu là đơn giản.

Nếu bạn mua một sản phẩm niên kim từ ngân hàng hoặc công ty bảo hiểm, thu nhập sẽ đến từ một nhóm tiền đã được đóng góp bởi tất cả những người đã mua sản phẩm.

Vì vậy, sau đó nó trở thành một may rủi bệnh hoạn của trận hòa. Những người chết sớm hơn sẽ để lại tiền của họ trong bể để những người sống sót tiếp tục rút tiền. Nếu bạn không thích ý tưởng này, có thể xây dựng niên kim của riêng bạn không? Câu trả lời là có nhưng nó đòi hỏi một chút hiểu biết về đầu tư và kỷ luật.

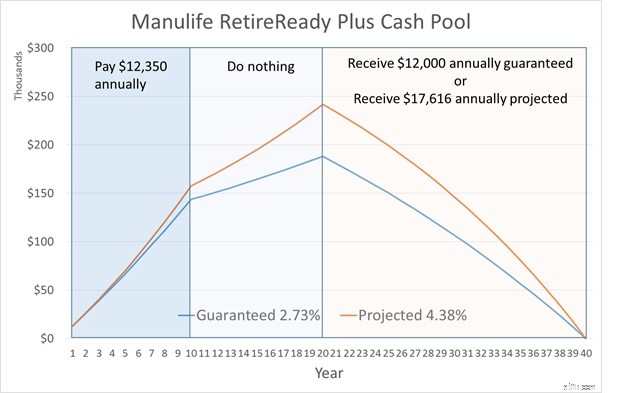

Trước khi xem xét việc xây dựng niên kim của riêng mình, hãy cùng xem xét một trong những sản phẩm niên kim tốt nhất ở Singapore - Manulife RetireReady Plus. Rõ ràng là có nhiều tính năng và cấu hình khả thi cho kế hoạch nhưng chúng ta hãy xem xét một ví dụ cụ thể.

Dựa trên nam giới ở tuổi 45, nghỉ hưu ở tuổi 65. Phí bảo hiểm cho Manulife RetireReady chỉ được thanh toán trong 10 năm.

Khoản thanh toán được đảm bảo và dự kiến cho hình minh họa trên là 85 tuổi.

Bạn có thể tự hỏi làm thế nào các con số được bắt nguồn. Vâng, có một số giả định nhất định trong tính toán không được hiển thị. Đầu tiên, đó là tỷ suất lợi nhuận. Các khoản phí bảo hiểm hàng năm được trả sẽ không ngồi yên. Chúng sẽ được đầu tư để quỹ tiền mặt có thể phát triển trong giai đoạn tích lũy. Tỷ suất lợi nhuận này cũng sẽ được áp dụng cho giai đoạn phân phối khi lượng tiền mặt còn lại tiếp tục được đầu tư.

Sau đó, khi nói đến giai đoạn phân phối, khoản thanh toán phải đủ để trang trải toàn bộ thời gian của kế hoạch, bao gồm cả tỷ lệ tử vong theo tính toán. Tỷ lệ tử vong này là giả định thứ hai. Tôi không phải là chuyên gia tính toán vì vậy tôi sẽ bỏ qua tỷ lệ tử vong này ngay bây giờ. Nhưng chỉ cần lưu ý rằng bao thanh toán trong tỷ lệ tử vong cho phép tỷ lệ hoàn vốn đầu tư thấp hơn để đạt được cùng một mức chi trả. Điều này là do một số người trong kế hoạch chết sớm và bỏ lại khoản phí bảo hiểm đã đóng góp của họ.

Bây giờ chúng ta có thể làm việc ngược lại để xác định tỷ lệ hoàn vốn được sử dụng cho kế hoạch này. Tỷ suất sinh lợi đảm bảo xác định thu nhập được đảm bảo và tỷ suất sinh lợi dự kiến cao hơn xác định thu nhập dự kiến. Chúng ta chỉ cần chuẩn bị dòng tiền hàng năm của ví dụ trên và sử dụng hàm IRR trong Excel để tính tỷ suất lợi nhuận.

Điều này cung cấp cho chúng tôi tỷ lệ hoàn vốn được đảm bảo là 2,73% và tỷ lệ hoàn vốn dự kiến là 4,38%. Vì vậy, ít nhất, kế hoạch này cho phép bạn tồn tại lâu hơn so với việc bạn có tiền trong ngân hàng. Không tệ nhưng hầu như không có bất cứ điều gì để hét lên.

Hãy xem những thay đổi trong quỹ tiền mặt trong suốt thời gian của kế hoạch.

Cho dù bạn nhận được 12.000 đô la hay 17.616 đô la hàng năm trong giai đoạn phân phối, thì quỹ tiền mặt sẽ cạn kiệt vào cuối 20 năm và bạn sẽ ngừng nhận khoản thanh toán và tất cả số tiền bạn đã đầu tư vào kế hoạch sẽ biến mất.

Nếu chúng ta muốn xây dựng niên kim của riêng mình, tốt hơn là có thể cung cấp một kết quả tốt hơn nhiều so với những gì có sẵn trên thị trường.

Nếu không, tốt hơn hết bạn nên mua ngoài kệ vì nó không có trí tuệ và bạn sẽ được công ty ủng hộ sản phẩm. Để đạt được điều đó, chúng ta cần xác định đâu là yếu tố chính để tận dụng tối đa niên kim.

Chúng ta đã thấy trong ví dụ về Manulife rằng tỷ lệ hoàn vốn đầu tư càng cao thì nguồn tiền mặt càng lớn càng tăng vào cuối giai đoạn tích lũy và khoản thanh toán càng cao trong giai đoạn phân phối. Do đó, lộ trình DIY phải có thể tạo ra tỷ suất sinh lợi đầu tư cao hơn đáng kể so với 4,38% dự kiến của Manulife.

Tỷ suất lợi nhuận đầu tư cao không khó đạt được với sự trợ giúp của một chút đòn bẩy cộng với một cái bụng mạnh mẽ để vượt qua những trận thua.

Tuy nhiên, mặc dù dạ dày của bạn có thể rút tiền nhưng danh mục niên kim của bạn không đủ khả năng, đặc biệt là trong giai đoạn phân phối.

Điều này là do nếu số tiền còn lại trong nhóm bị cắt giảm đáng kể do lỗ đầu tư và nhóm tiếp tục thanh toán với tốc độ tương tự, hồ bơi rất có thể nhanh khô.

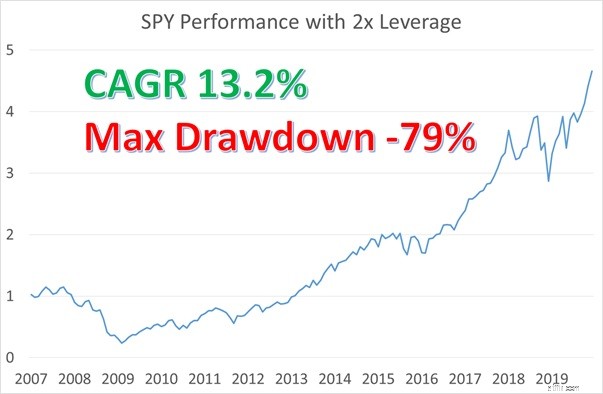

Hãy sử dụng lại ví dụ về Manulife nhưng lần này chúng tôi giả định rằng một người quản lý yêu thích rủi ro điên rồ đã tiếp quản khi bắt đầu giai đoạn phân phối.

Người quản lý này đã quyết định đầu tư quỹ tiền mặt vào SPY, là quỹ ETF theo dõi chỉ số S &P500. Anh ấy cũng quyết định áp dụng đòn bẩy gấp đôi vì anh ấy muốn trả 17.616 đô la cho khách hàng mặc dù quỹ tiền mặt chỉ tăng ở tỷ lệ đảm bảo trong giai đoạn tích lũy. Giả sử đây là cuối năm 2006. Dưới đây là hiệu suất của SPY với đòn bẩy 2x trong 13 năm tới. Chi phí đi vay đã được tính vào.

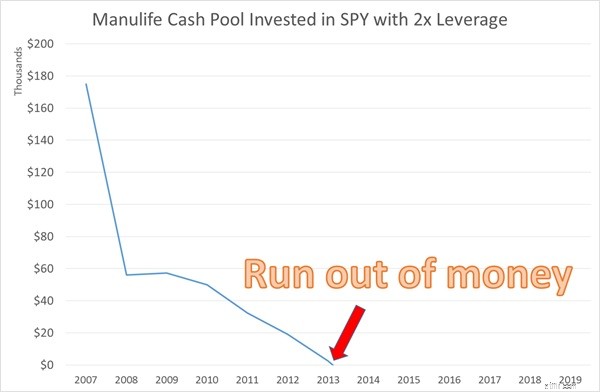

Nếu người quản lý chỉ đầu tư quỹ tiền mặt mà không có bất kỳ phân phối nào cho khách hàng của mình, thì nhóm tiền mặt sẽ tăng đáng kể với tỷ suất lợi nhuận 13,2%. Tuy nhiên, quỹ tiền mặt đã phải trải qua một đợt rút tiền kiệt quệ đến 79% trong thời kỳ GFC mất nhiều năm để phục hồi. Hãy xem điều gì sẽ xảy ra với nhóm tiền mặt này nếu người quản lý cam kết phân phối khoản thanh toán cao hơn là 17.616 đô la cho khách hàng.

Quỹ tiền mặt đã cạn kiệt chỉ sau 7 năm kể từ giai đoạn phân phối. Việc rút vốn vào năm 2008 đã làm cạn kiệt nguồn tiền một cách nghiêm trọng đến mức số dư còn lại không thể duy trì việc thanh toán mặc dù lợi nhuận tăng mạnh sau năm 2008.

Bảo vệ vốn là điều tối quan trọng đối với niên kim, đặc biệt là trong các năm phân phối.

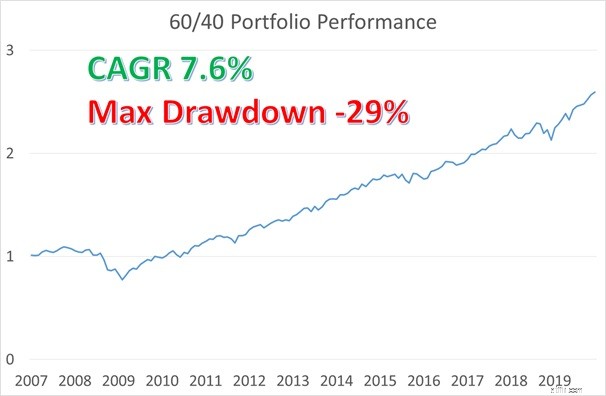

Trên thực tế, cố vấn tài chính của bạn đã đưa ra cho bạn một giải pháp nhanh chóng và dễ dàng để xây dựng niên kim của riêng bạn. Một danh mục đầu tư cân bằng thường được các cố vấn tài chính giới thiệu là một trong đó bạn phân bổ 60% cho cổ phiếu và 40% cho trái phiếu.

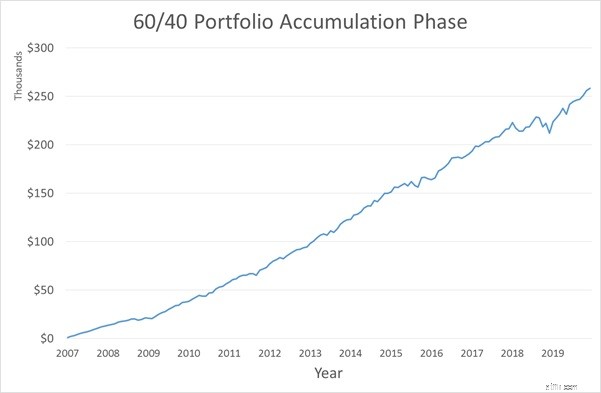

Vì vậy, hãy sử dụng danh mục đầu tư 60/40 để xây dựng kế hoạch hàng năm của chúng tôi và xem nó trông như thế nào.

Chúng tôi sẽ sử dụng giai đoạn 2007-2019 cho cả giai đoạn tích lũy và phân phối.

Đây là một đại diện đơn giản nhưng tốt vì 13 năm này bao hàm một chu kỳ thị trường hoàn chỉnh từ trước GFC đến hậu GFC. SPY sẽ đại diện cho việc phân bổ cổ phiếu và IEF, là quỹ ETF theo dõi kho bạc Hoa Kỳ 7-10 năm, sẽ đại diện cho việc phân bổ trái phiếu.

Chúng tôi cũng sẽ chuyển đổi ngân lưu hàng năm thành ngân lưu hàng tháng vì chúng tôi thích nhận thu nhập hàng tháng hơn là mỗi năm một lần. Dưới đây là hiệu suất của danh mục đầu tư 60/40 được cân bằng lại hàng tháng.

Tỷ lệ lợi nhuận khá ở mức 7,6% và mức giảm tối đa là 29%, không lý tưởng nhưng tốt hơn so với danh mục đầu tư SPY thuần túy.

Dưới đây là sự thay đổi trong quỹ tiền mặt trong giai đoạn tích lũy.

GFC hầu như không có tác động đến nguồn tiền mặt vì khoản đóng góp chỉ mới bắt đầu và dòng tiền mới vào lớn hơn khoản lỗ từ việc rút vốn.

Bức tranh sẽ rất khác nếu GFC xảy ra vào cuối giai đoạn tích lũy.

Việc rút tiền sẽ đáng kể hơn vì phần lớn tiền mặt đã nằm trong nhóm. Đây là lý do tại sao bảo vệ vốn cũng rất quan trọng trong giai đoạn tích lũy.

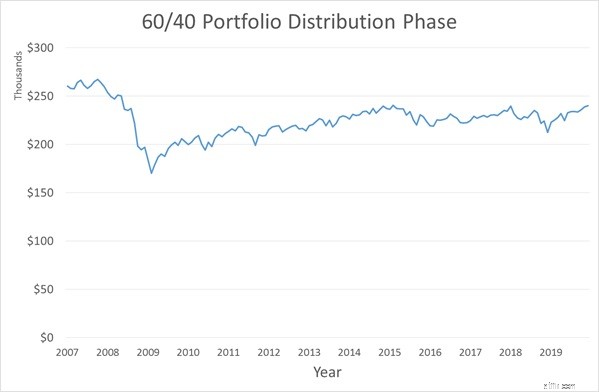

Tiếp theo, chúng tôi xem xét giai đoạn phân phối.

Nhóm tiền mặt có thể duy trì khoản thanh toán cao hơn là $ 17,616 mà không làm cạn kiệt tiền mặt trong nhóm.

Năm 2008 đã có một mối lo sợ do sự sụt giảm trong thời gian diễn ra GFC. Nhưng quỹ tiền mặt có thể tự bổ sung từ từ ngay cả khi vẫn duy trì khoản thanh toán.

Giải pháp DIY này đã tốt hơn đáng kể so với sản phẩm Manulife theo hai cách.

Ngược lại, Manulife chỉ có thể đảm bảo khoản thanh toán thấp hơn là 12.000 đô la và thậm chí sau đó nó chỉ để lại không có gì trong 20 năm khi bạn chết. Nếu bạn đã hài lòng với giải pháp nhanh chóng và dễ dàng này, bạn có thể ngừng đọc.

Danh mục đầu tư 60/40 đã tồn tại từ lâu nhưng nó là một phân bổ danh mục đầu tư tĩnh.

Chúng tôi đã thấy nó cũng có thể bị ảnh hưởng như thế nào trong một cuộc khủng hoảng lớn. Trong thời gian gần đây, có một chiến lược phân bổ tài sản động được Ray Dalio phổ biến có tên là Chẵn lẻ rủi ro.

Tôi sẽ không đi vào chi tiết về chiến lược này nhưng nó mạnh mẽ hơn so với danh mục đầu tư 60/40.

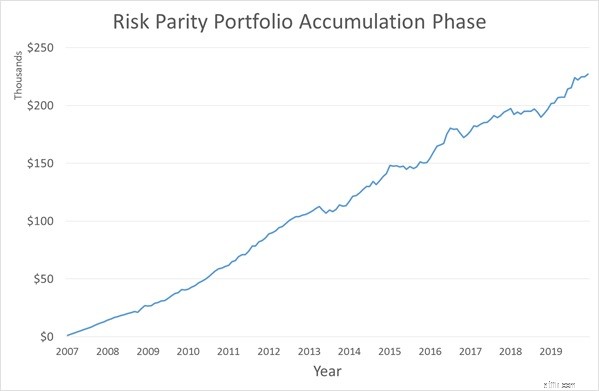

Chúng tôi dạy chiến lược này trong Khóa học Đầu tư Định lượng của chúng tôi. Dưới đây là hiệu suất của mô hình tương đương rủi ro không trung bình mà chúng tôi dạy.

Tỷ suất sinh lợi cao hơn danh mục đầu tư 60/40. Điều thực sự tạo nên sự khác biệt là mức giảm tối đa thấp hơn nhiều là 12%. Hãy xem xét quỹ tiền mặt trong giai đoạn tích lũy bằng cách sử dụng Tính ngang bằng rủi ro.

Một lần nữa, giai đoạn tích lũy diễn ra suôn sẻ. Tuy nhiên, nếu GFC đã xảy ra vào cuối giai đoạn tích lũy, bạn sẽ thấy sự cải thiện lớn Chẵn lẻ rủi ro đối với danh mục đầu tư 60/40 do chất lượng phòng thủ của nó. Bây giờ, hãy xem giai đoạn phân phối.

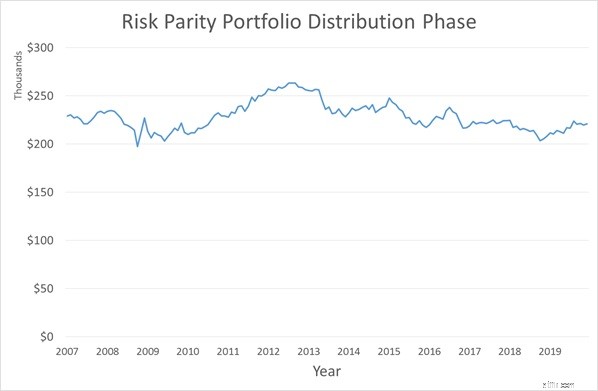

Không giống như danh mục đầu tư 60/40, danh mục đầu tư Chẵn lẻ Rủi ro duy trì một lượng tiền mặt tương đối ổn định trong toàn bộ thời gian phân phối.

Nguồn tiền ổn định ngay cả trong GFC! Do đó, tính ngang bằng rủi ro có cơ hội tốt hơn nhiều để xây dựng tài sản vĩnh viễn so với danh mục đầu tư 60/40.

Vì chúng ta tham lam, hãy làm hết sức mình!

Còn gì tốt hơn niên kim vĩnh viễn? Một niên kim vĩnh viễn tiếp tục tăng lên ngay cả khi bạn rút ra!

Chúng tôi cũng dạy một chiến lược khác được gọi là Theo sau Xu hướng trong Khóa học Đầu tư Định lượng.

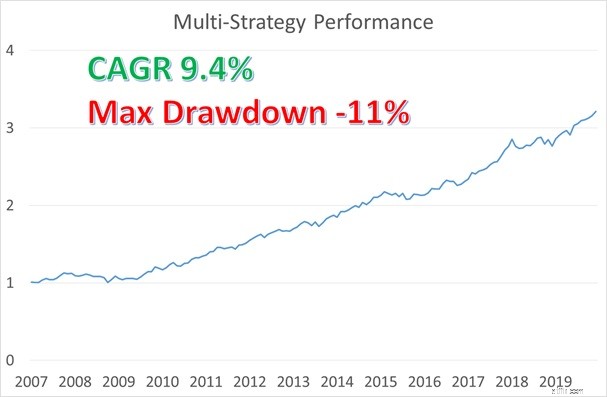

Điểm hay của chiến lược ở đây là Mức độ ngang bằng rủi ro và Xu hướng theo sau có thể được kết hợp thành một danh mục đầu tư đa chiến lược để mang lại lợi nhuận mượt mà hơn. Dưới đây là hiệu suất của danh mục đầu tư đa chiến lược này mà không cần sử dụng bất kỳ đòn bẩy nào.

Tỷ suất lợi nhuận là 9,4%, cao hơn một phần đầu so với bất kỳ ví dụ nào trước đây .

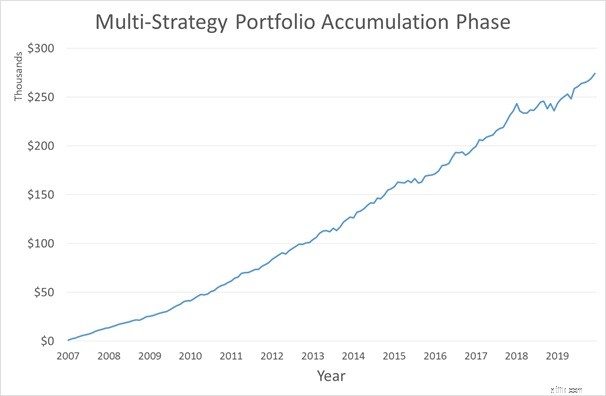

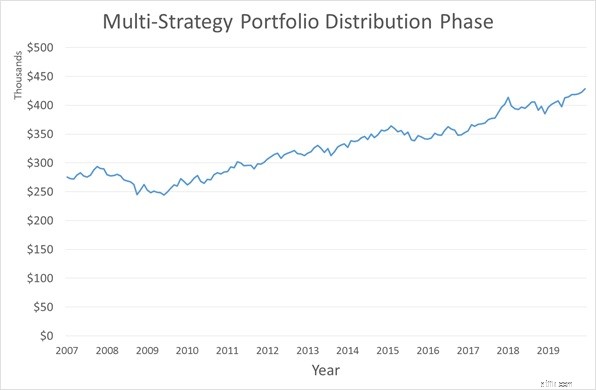

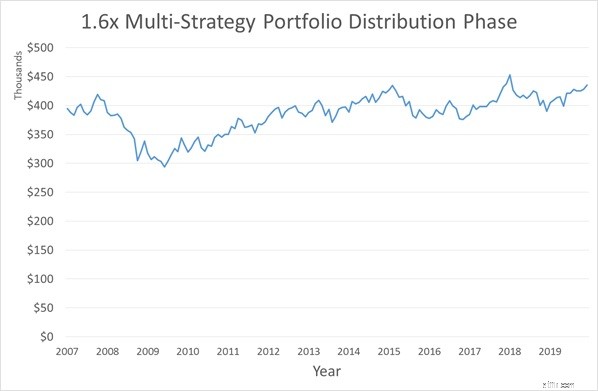

Trong khi đó, mức giải ngân tối đa là 11%, thậm chí còn thấp hơn Rủi ro ngang bằng. Dưới đây là cách quỹ tiền mặt tương ứng trong giai đoạn tích lũy và phân phối.

Cuối của năm 2019, nhóm tiền mặt của bạn sẽ có nhiều tiền mặt hơn so với lúc bắt đầu giai đoạn phân phối. Đây là sau khi lấy ra $ 17,616 mỗi năm. Điều này có nghĩa là bây giờ chúng ta có nhiều lựa chọn hơn trong tầm tay.

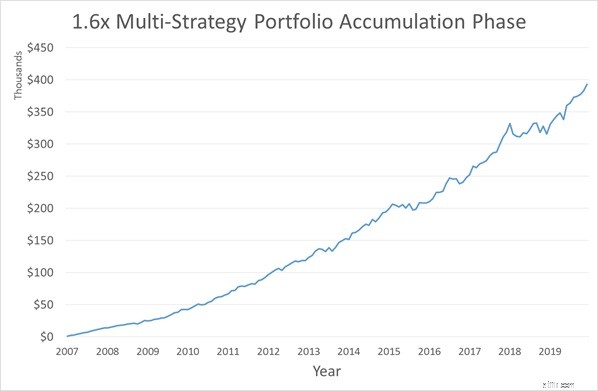

Trong Khóa học Đầu tư Định lượng, chúng tôi hướng dẫn cách sử dụng một lượng đòn bẩy vừa phải cho cả hai chiến lược Tương đương rủi ro và Xu hướng theo sau.

Nếu chúng tôi sử dụng danh mục đầu tư đa chiến lược đòn bẩy được dạy trong khóa học và chúng tôi chỉ chọn duy trì lượng tiền mặt ổn định theo thời gian, chúng tôi có thể tăng khoản thanh toán lên 45.000 đô la.

Nghỉ hưu thoải mái không nhất thiết phải nằm ngoài khả năng.

Patrick đã minh họa một ví dụ đơn giản ở đây về cách tạo ra niên kim vĩnh viễn của riêng bạn với tỷ lệ hợp lý, đủ an toàn ( chiến lược ngang bằng rủi ro là chiến lược phù hợp nhất để bảo vệ vốn trong số tất cả các chiến lược đầu tư I ' tôi biết, và những con số thể hiện điều này ), và đủ dễ thực hiện mà không tốn quá nhiều chi phí. 14 năm nữa để nghỉ hưu trong khi đóng góp $ 1029 mỗi tháng không phải là chính xác bị đánh thuế.

Để tìm hiểu thêm về khóa học đầu tư định lượng, bạn có thể đăng ký giữ chỗ tại đây.