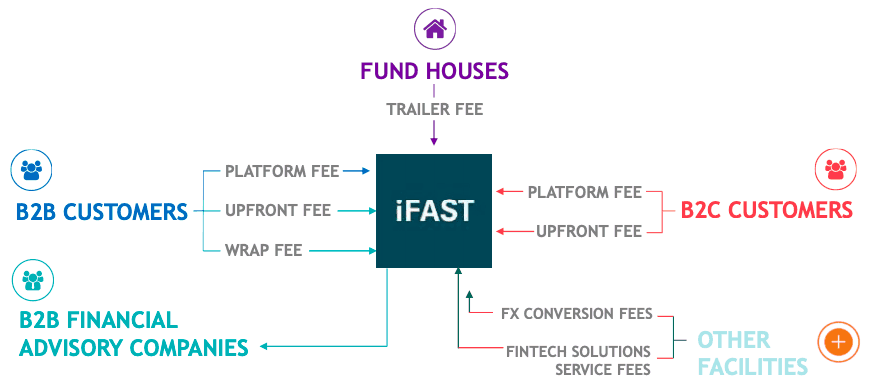

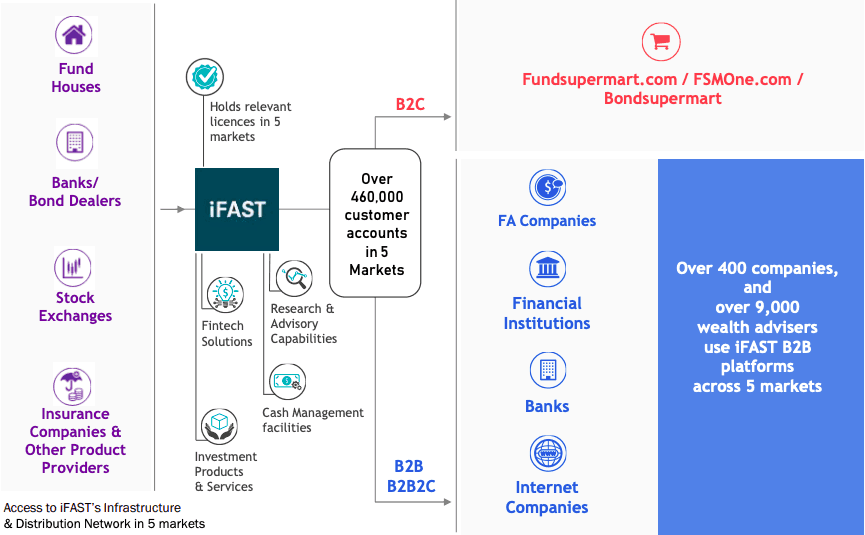

Một số bạn có thể đang sử dụng FSMOne để mua và bán ủy thác đơn vị, ETF, cổ phiếu, trái phiếu hoặc thậm chí đầu tư vào danh mục đầu tư được quản lý của họ. FSMOne chỉ là một trong những dịch vụ do iFAST cung cấp.

Bộ phận B2C phục vụ cho các nhà đầu tư DIY trong khi bộ phận B2B phục vụ cho hơn 400 công ty tư vấn tài chính (FA), tổ chức tài chính và ngân hàng, lần lượt có hơn 9.000 cố vấn tài chính. Bộ phận B2B2C là bộ phận mới và tập trung vào việc cung cấp các giải pháp fintech cho các doanh nghiệp muốn tiếp cận người tiêu dùng mà không cần phát triển cơ sở hạ tầng.

iFAST kiếm tiền từ các khoản phí được tính cho các phân khúc khách hàng khác nhau mà họ phục vụ.

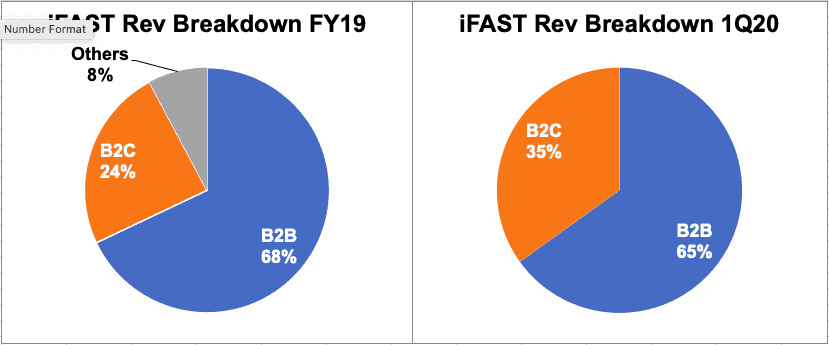

Phân khúc B2B và B2C là 2 phân khúc duy nhất tạo ra doanh thu tại thời điểm hiện tại, trong đó B2B đóng góp 65% doanh thu thuần trong 1Q2020.

iFAST cũng báo cáo rằng 80,9% doanh thu của công ty trong giai đoạn từ 2016 đến 1Q2020 là doanh thu định kỳ, chứng tỏ rằng hoạt động kinh doanh của họ đang hoạt động tốt.

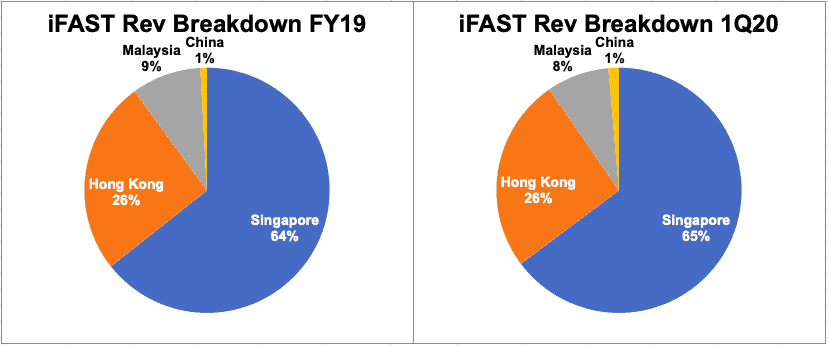

iFAST có các hoạt động tại Singapore, Hong Kong, Malaysia và Trung Quốc. Quan trọng hơn, các quyết định kinh doanh được đưa ra trên cơ sở từng quốc gia thay vì bởi 4 bộ phận kinh doanh chính. Singapore vẫn là nước đóng góp doanh thu lớn với 65% trong quý 1/2020.

Trong năm tài chính 19, iFAST ghi nhận doanh thu 125,4 triệu đô la và lợi nhuận gộp là 65,2 triệu đô la. Điều này dẫn đến tỷ suất lợi nhuận gộp cao là 52,0%, cao hơn 3,3% so với năm trước. Việc mở rộng tỷ suất lợi nhuận được đóng góp bởi cả doanh thu tăng 3,4% và chi phí giảm 2,3%.

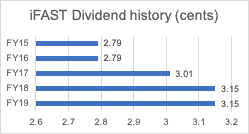

Cổ tức năm tài chính 19 là 3,15 xu, phù hợp với năm tài chính 18. Cổ tức 1Q20 cũng được duy trì ở mức 0,75 cent, tương tự như 1Q19 của.

iFAST có thành tích phân phối cổ tức nhất quán trong 4 năm qua và cũng đã tăng dần mức cổ tức trên mỗi cổ phiếu. Chúng tôi kỳ vọng iFAST sẽ tiếp tục thành tích xuất sắc này vì tỷ lệ chi trả hiện tại thấp hơn lợi nhuận ròng và hoạt động kinh doanh tiếp tục phát triển.

iFAST có vốn chủ sở hữu là 89,6 triệu đô la với vị thế tiền mặt ròng là 24,2 triệu đô la, tương ứng với NAV là 0,335 đô la trên mỗi cổ phiếu và vị thế tiền mặt ròng là 0,09 đô la trên mỗi cổ phiếu.

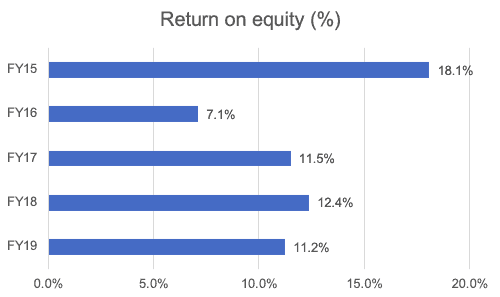

iFAST đã có thể mang lại ROE từ 7,1% đến 18,1% trong 5 năm qua. Ngoài ra, ROE trong 3 năm qua đều trên 10%.

Một trong những tầm nhìn cốt lõi của iFAST là ngày càng đi đầu trong ngành trong việc trao quyền cho các đối tác B2B khác nhau để nắm lấy các cơ hội do cuộc cách mạng Fintech mang lại, bao gồm cả việc giúp các đối tác B2B của họ phát triển các dịch vụ B2C được dán nhãn trắng của riêng họ. Đây là những nền tảng do iFAST phát triển cho khách hàng và dưới thương hiệu của khách hàng.

Với ưu đãi này cho khách hàng, iFAST luôn là trung tâm của mạng lưới khách hàng, giúp kết nối giữa các sở giao dịch chứng khoán, ngân hàng và các nhà cung cấp sản phẩm khác. Điều này sẽ cho phép iFAST thu được doanh thu trên toàn bộ chuỗi hỗ trợ mà nó cung cấp. Theo lưu ý này, iFAST đã có giấy phép bảo đảm ở nhiều quốc gia khác nhau và đã xây dựng một nhóm có chuyên môn về quản lý rủi ro và tuân thủ.

Các cơ hội Fintech xuyên biên giới và hội tụ sẽ là một trong những động lực của xu hướng. Sự hội tụ đề cập đến sự liên kết ngày càng tăng của các phân khúc khác nhau của ngành quản lý tài sản. Trong lịch sử, bảo hiểm nhân thọ, tín chấp đơn vị và môi giới chứng khoán được coi là những ngành khác nhau. Tuy nhiên, thực tế là cả ba ngành đều hướng tới mục tiêu phục vụ nhu cầu đầu tư và tiết kiệm dài hạn của người tiêu dùng và việc tích hợp chúng sẽ cung cấp một dịch vụ toàn diện hơn cho khách hàng của iFAST.

iFAST đã tự đặt cho mình mục tiêu Tài sản được quản lý (AUA) là 100 tỷ đô la vào cuối năm 2028. Thị trường trọng điểm Singapore có mục tiêu là 35 tỷ đô la. AUA hiện tại là khoảng 9,54 tỷ đô la vào ngày 31 tháng 3 năm 2020. iFAST tin rằng trong trung và dài hạn, vẫn còn nhiều dư địa để tăng trưởng vì AUA hiện tại vẫn là một số tiền nhỏ so với quy mô của ngành quản lý tài sản. ở Singapore và Châu Á.

Trung Quốc vẫn đang trong giai đoạn xây dựng ban đầu và đã ghi nhận lỗ hoạt động kể từ khi thành lập. Trong những năm tới, chúng tôi kỳ vọng Trung Quốc sẽ là một nước đóng góp quan trọng cho Tập đoàn. Trong khi cạnh tranh ở Trung Quốc rất gay gắt, iFAST nhận thức được và đang cố gắng tiếp cận thị trường theo cách khác bằng cách áp dụng phương pháp B2B2C trái ngược với một số đối thủ cạnh tranh lớn đang áp dụng phương pháp B2C. Bằng cách tiếp cận B2B2C, họ có thể đảm bảo mối quan hệ làm việc với không chỉ người tiêu dùng mà còn với các tổ chức doanh nghiệp. Điều này sẽ cho phép iFAST nhanh chóng mở rộng doanh thu khi có cơ hội.

Phương pháp của iFAST để đạt được chỗ đứng ban đầu ở một quốc gia khác là thông qua mua lại. Chúng tôi hy vọng điều này sẽ tiếp tục trong vài năm tới vì iFAST nhắm mục tiêu đến một số quốc gia đang phát triển nhanh ở châu Á.

Ngoài ra, chúng tôi tin rằng với một loạt sản phẩm, dịch vụ và khả năng mới được tung ra trên các thị trường khác nhau, iFAST sẽ tiếp tục tập trung vào việc tăng quy mô làm nền tảng, đồng thời đảm bảo cải tiến liên tục trong các dịch vụ cung cấp.

iFAST đang dẫn đầu một tập đoàn đang đấu thầu một trong ba giấy phép ngân hàng bán buôn kỹ thuật số (DWB) của Singapore. Các đối tác của iFAST là các công ty Yillion Group và Hande Group có trụ sở tại Trung Quốc. Yillion điều hành một trong bốn ngân hàng kỹ thuật số ở Trung Quốc và có Meituan Dianping được niêm yết tại Hồng Kông - công ty Internet Trung Quốc lớn thứ ba dựa trên vốn hóa thị trường - là cổ đông chính.

Các đơn xin cấp giấy phép ngân hàng kỹ thuật số đầu tiên của Singapore dự kiến sẽ được công bố vào cuối năm 2020. Điều này cho thấy iFAST đang xem xét việc phát triển không chỉ thông qua nền tảng hiện có mà còn xem xét các cơ hội trong phạm vi chuyên môn của mình.

iFAST hiện tập trung vào tăng trưởng, nó không báo cáo cơ sở chi phí, chi phí mua lại, không phân chia AUA giữa tăng trưởng giá trị và AUA mới. Có rủi ro là việc thực hiện kém có thể ảnh hưởng đến kết quả hàng quý (mà iFAST đã tự nguyện quyết định tiếp tục) và giá cổ phiếu. Việc tích hợp các hoạt động mua lại cũng rất quan trọng trong việc hiện thực hóa các triển vọng tăng trưởng dự kiến.

Với điều kiện kinh tế vĩ mô đang chậm lại, nếu thị trường chứng khoán hoạt động kém hiệu quả, cả AUA và khối lượng sẽ giảm do khách hàng có thể rút tiền của họ ra để tránh biến động. Việc tập trung vào tăng trưởng trong điều kiện như vậy là một thách thức vì iFAST sẽ cần tiếp tục chịu chi phí trên nền tảng ngay cả khi AUA thu hẹp.

Các biện pháp can thiệp theo quy định dưới dạng giấy phép bổ sung hoặc một số lệnh cấm nhất định sẽ tác động đến iFAST. iFAST tập trung vào việc dẫn đầu thị trường tại Singapore, Hồng Kông và Malaysia. Ví dụ:nếu Hồng Kông thực hiện một số chính sách do hậu quả của tình trạng bất ổn chính trị hiện tại, thì vị trí trung tâm tài chính của Hồng Kông có thể suy yếu và quy mô thị trường bị thu hẹp sẽ tác động tiêu cực đến iFAST.

Các ngành bảo hiểm nhân thọ, tín chấp đơn vị và môi giới chứng khoán đều nhằm phục vụ nhu cầu đầu tư và tiết kiệm dài hạn của người tiêu dùng. Đây thường được coi là những ngành khác nhau chủ yếu do các hành vi pháp lý riêng biệt chi phối chúng. iFAST tin rằng sự phát triển của năng lực Fintech và xu hướng quản lý toàn cầu đang phát triển sẽ dẫn đến sự hội tụ - nghĩa là, sự tích hợp ngày càng tăng của các sản phẩm và dịch vụ của ba ngành.

Điều này có nghĩa là có cơ hội cho các liên doanh giữa iFAST và các công ty đương nhiệm của mỗi ngành, tuy nhiên cũng có khả năng bất kỳ công ty nào trong ba ngành nói trên tham gia vào không gian của iFAST và gia tăng sự cạnh tranh.

Chúng tôi đang xem xét ROE mục tiêu trung hạn là 10%, sẽ được củng cố bởi tăng trưởng phí và AUA.

Dựa trên giá cổ phiếu hiện tại là 0,92 đô la, tỷ lệ PE dự báo cho năm hiện tại là 26 và tỷ lệ P / B là 2,8. Phạm vi tỷ lệ PE nằm trong khoảng từ 23 đến 41, cao hơn mức trung bình của Singapore vì có một số tiềm năng tăng trưởng đang được định giá. Chúng tôi cũng lưu ý rằng giá IPO vào năm 2014 là 0,95 đô la.

Chúng tôi nghĩ rằng phạm vi giá hợp lý cho iFast vào năm 2025 là $ 2 đến $ 2,50 dựa trên dữ liệu sau; phạm vi lịch sử cho PE là 5 đến 25 với mức trung bình là 13 và P / B là 0,8 đến 2,8.

Dựa trên tỷ lệ chi trả 95% trên eps dự phóng là 0,08 đô la và lợi tức cổ tức là 4-5%, chúng tôi cũng có thể hỗ trợ giá cổ phiếu dự kiến.

Quan tâm đến các bài báo Bear Prowl khác? Hãy xem bài đánh giá này trên SembMarine Corp.