Khi chúng ta đang sống trong Thời đại của Internet, chúng ta phải cạnh tranh với các nhà đầu tư ngẫu nhiên (và một số chuyên gia), những người trích dẫn các biểu tượng đầu tư nổi tiếng để chứng minh một quan điểm cụ thể cho người đọc. Một câu nói được lặp đi lặp lại trong mùa vi rút COVID này là câu nói của Warren Buffet rằng chúng ta nên “sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi.” Warren Buffett là nhà đầu tư tỷ phú mà nhiều chuyên gia rất thích mượn quyền.

Theo tôi, việc trích dẫn các nhà đầu tư nổi tiếng để đưa ra quan điểm không làm tăng giá trị cho một nhà đầu tư nhỏ lẻ nếu không biết ngữ cảnh của câu nói ban đầu. Ngoài ra, tôi kỳ vọng rằng hầu hết các nhà đầu tư bán lẻ sẽ không có chung hoàn cảnh cá nhân như Warren Buffett. Trong trường hợp điển hình, hầu hết các nhà đầu tư bán lẻ không sở hữu một công ty bảo hiểm như GEICO cung cấp đủ số tiền thả nổi tương đương với hàng tỷ đô la các khoản vay ký quỹ không lãi suất.

Bài viết này cung cấp một cách tiếp cận tốt hơn để suy nghĩ về dấu ngoặc kép khi đối mặt với chúng trong tương lai.

Đây là những gì tôi sẽ làm để đưa câu nói "hãy sợ hãi" của Warren Buffett đến với những người đầu tư địa phương.

Nếu chúng ta xem xét báo giá, từ đầu tiên có thể nhảy ngay vào bạn là "sợ hãi", và hóa ra, có một cách để đo lường mức độ sợ hãi trên thị trường tại bất kỳ thời điểm nào. Chỉ số Biến động CBOE hoặc chỉ số VIX sử dụng giá quyền chọn để xác định giá trị của nó. Khi giá quyền chọn tăng đột biến, thì chỉ số VIX cũng vậy. Một ứng dụng hữu ích của chỉ số VIX là nó đo lường mức độ sợ hãi tồn tại trên thị trường tại bất kỳ thời điểm nào.

Nếu bạn bán khi người khác tham lam và mua khi người khác sợ hãi, điều đó có nghĩa là gì, và bạn đo lường hậu quả như thế nào? Một cách để làm điều này là xem xét điều gì sẽ xảy ra khi bạn mua một cổ phiếu khi có nhiều nỗi sợ hãi trên thị trường và bán khi nỗi sợ hãi giảm bớt.

Do đó, nếu Buffett đúng, cổ phiếu nên giảm khi có nhiều sợ hãi và phục hồi khi nỗi sợ kết thúc, cho phép các nhà đầu tư kiếm được lợi nhuận. tức là nếu giả thuyết của bạn đúng, thì cổ phiếu sẽ tăng khi VIX giảm và cổ phiếu sẽ giảm khi VIX tăng. Định khung nó về mặt toán học, bất cứ thứ gì bạn mua phải có mối tương quan nghịch với chỉ số VIX.

Với một giả thuyết hợp lý, đã đến lúc phải xử lý các con số. Với kỹ năng lập trình Python của mình, tôi có thể vẽ biểu đồ biến động cổ phiếu liên quan đến danh mục đầu tư tưởng tượng được đầu tư vào chỉ số VIX.

Chúng tôi xem xét khoảng thời gian trong cuộc khủng hoảng COVID-19 nơi VIX theo dõi mô hình hình chữ V nghịch đảo rất ấn tượng từ ngày 14 tháng 2 năm 2020 đến ngày 1 tháng 6 năm 2020. Các biểu đồ sau so sánh danh mục đầu tư vào cả hai chỉ số trong thời gian đó.

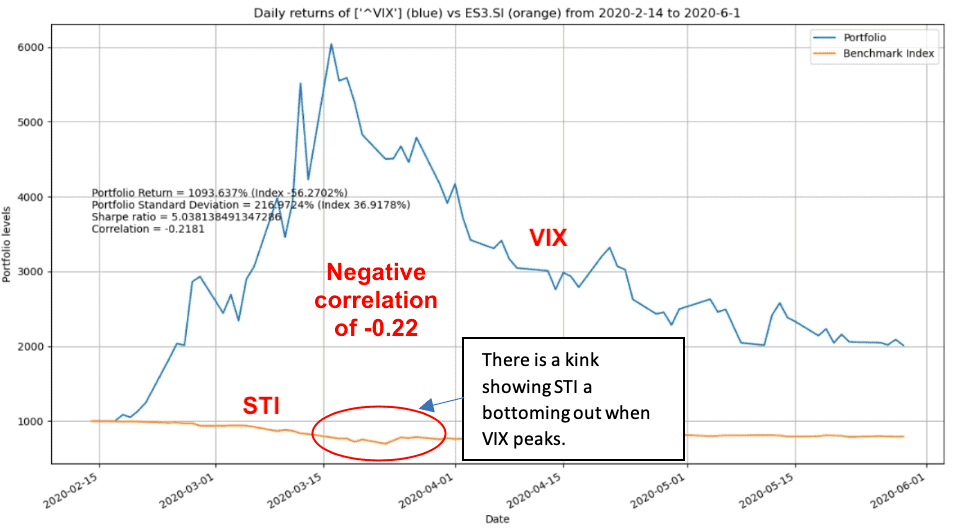

Biểu đồ đầu tiên này so sánh hiệu suất của chỉ số STI chuẩn với VIX. Do mức độ biến động của VIX rất cao so với STI, chúng tôi chỉ có thể quan sát thấy một đường gấp khúc rất nhỏ trong hiệu suất STI khi VIX đạt đỉnh.

Chỉ báo hữu ích nhất về vấn đề này là tương quan -0,181 giữa VIX và STI được đánh dấu trên biểu đồ. Tương quan, một số giữa -1 và 1, đo lường mức độ di chuyển của các quầy hàng dự trữ cùng nhau. Một số dương có nghĩa là khi một bộ đếm di chuyển lên, bộ đếm kia cũng làm như vậy. Do đó, mối tương quan nghịch cho thấy chỉ số STI có xu hướng giảm khi VIX tăng, cho phép nhà đầu tư bán lẻ cơ hội kiếm được một số lợi nhuận khi có “nỗi sợ hãi” trên thị trường.

Vì vậy, nói chung, thử nghiệm nhanh của chúng tôi chứng minh câu nói của Warren Buffett là “hãy sợ hãi khi người khác tham lam và tham lam khi người khác sợ hãi.”

Vì tài chính là một chủ đề rất khó đoán, và chúng ta không nên dừng lại sau khi cho thấy rằng một câu trích dẫn nói chung là đúng. Chúng ta có thể khám phá xem giả thuyết này có phù hợp với các khoản đầu tư khác hay không.

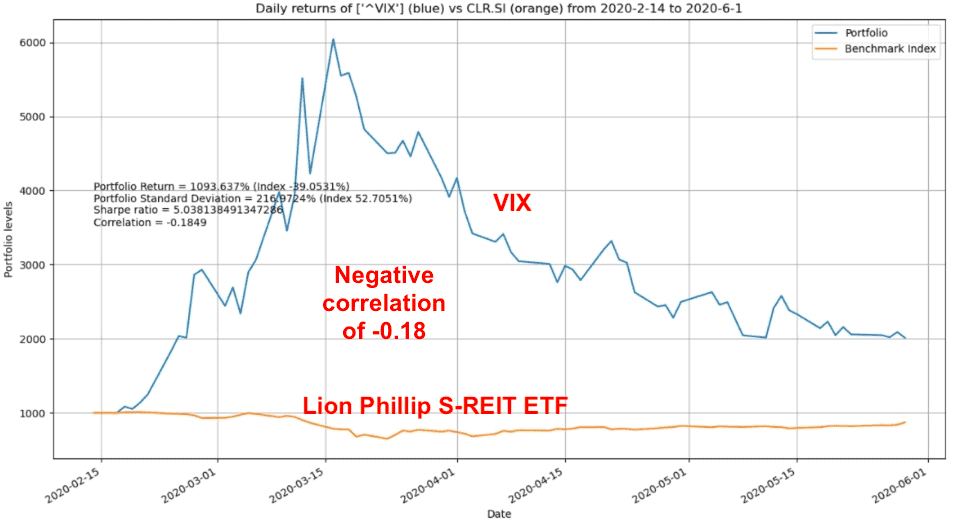

Chúng tôi có thể thực hiện một so sánh tương tự với REITs cục bộ để chúng tôi có thể sử dụng lại mã để so sánh Lion Phllip S-REITS ETF với chỉ số VIX. Có thể dự đoán mối tương quan vẫn là tiêu cực, nhưng nó nhỏ hơn nhiều ở mức -0,18 so với -0,21 của STI, vì vậy mua REIT khi VIX tăng đột biến có thể kém hiệu quả hơn so với đầu tư vào cổ phiếu blue-chip.

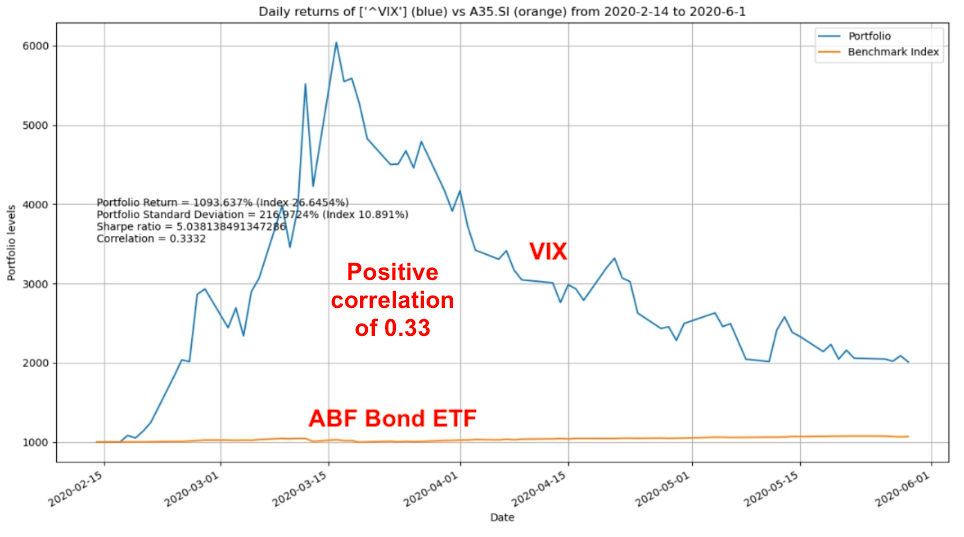

Chúng tôi tiếp tục nhấn và so sánh VIX với ABF Bond ETF. Lần này, chúng tôi thấy rằng mối tương quan giữa trái phiếu và VIX là dương ở mức 0,32. Đây là một kiểu quan hệ hoàn toàn khác:trái phiếu chính quyền địa phương tăng khi VIX tăng đột biến và trái phiếu có xu hướng giảm khi VIX giảm.

Thiết kế một kế hoạch hành động là phần khó nhất của việc đầu tư. Dựa trên những gì chúng tôi đã kiểm tra cho đến nay, các yếu tố trong kế hoạch đầu tư của bạn nên bao gồm mua cổ phiếu khi VIX đang tăng / cao và mua thêm trái phiếu khi VIX giảm / thấp.

Trên thực tế, điều này khó xảy ra do thị trường cơ sở hoảng loạn khi VIX bắt đầu tăng đột biến. Trong vài ngày giao dịch đầu tiên sau khi mua hàng, bạn thậm chí có thể nhận được một con dao rơi.

Tóm lại, một trong những điều khó chịu nhất mà các nhà đầu tư bán lẻ phải chịu đựng trên Internet là các chuyên gia đã mô phỏng lại những câu nói của các nhà đầu tư hàng đầu trên web trong một nỗ lực nông cạn để mượn quyền từ một nhà đầu tư thành công hơn. Chúng ta có thể thực hiện một phương pháp tiếp cận sáng suốt và xác minh mức độ lưu giữ của những câu nói này.

Tôi thách thức độc giả thực hiện một bài tập tương tự về một câu nói yêu thích khác của Warren Buffett, “giá là những gì bạn phải trả. Giá trị là những gì bạn nhận được. ”