Enron năm 2001.

Worldcom năm 2002.

Máy tính Satyam năm 2009.

Rừng Trung, Điện Cáp Nhĩ Tân và Than Puda năm 2011.

Tái chế kim loại Trung Quốc năm 2013.

Tập đoàn Noble vào năm 2015.

Carillion plc năm 2018.

Wirecard và Luckin Coffee vào năm 2020.

Có thể khiến nhiều nhà đầu tư ngạc nhiên khi biết bao nhiêu vụ gian lận đã lọt qua con mắt giám sát của các kiểm toán viên nổi tiếng như KPMG và EY mà không bị phát hiện ra… cho đến khi quá muộn.

Họ không phải là "những người bảo vệ đầu tiên" cho thủ đô của chúng ta sao?

Nó không hoàn toàn đơn giản như vậy.

Khi nói đến đánh giá bên ngoài, đánh giá viên chủ yếu kiểm tra 2 điều quan trọng :

Như bạn có thể thấy, kiểm toán viên KHÔNG bắt buộc phải tìm kiếm gian lận cụ thể (trừ khi có yêu cầu hoặc cáo buộc riêng chống lại công ty) . Quá trình kiểm toán đi xa hơn là làm nổi bật các sai sót trọng yếu (sai phạm lớn) phát sinh từ việc kiểm tra xem báo cáo tài chính có hợp lý hay không.

Như tôi đã viết trên blog cá nhân của mình về một trường hợp gian lận nổi tiếng ở Hoa Kỳ vào năm ngoái…

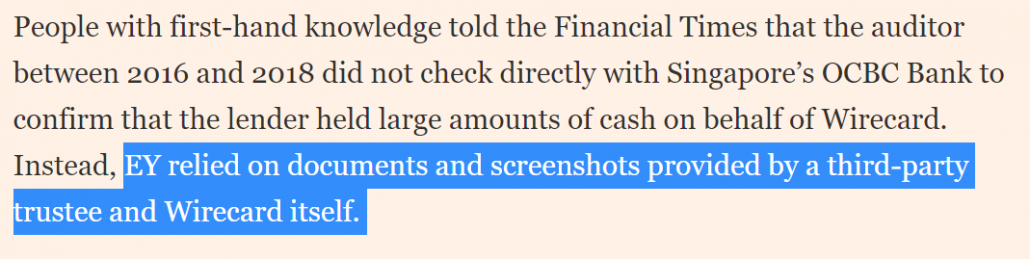

Cũng cần lưu ý rằng kiểm toán viên phụ thuộc khá nhiều vào thông tin do Ban Giám đốc cung cấp.

Chúng có thể bao gồm tài liệu để hỗ trợ báo cáo tài chính, ước tính của ban giám đốc và lý giải về các hạng mục như tuổi thọ hữu dụng của tài sản, nhà máy, thiết bị (PPE) và tuổi của các khoản phải thu.

Kiểm toán viên không phải xác minh từng tài liệu (vì mất nhiều thời gian và chi phí) mà dựa vào sức mạnh của các kiểm soát nội bộ (mà họ cũng sẽ được kiểm toán).

Tuy nhiên, điều này có đủ cơ hội để một công ty lừa đảo thực hiện hành vi gian dối. Đây là những gì đã xảy ra với EY với Wirecard:

Điều đó nói rằng, phạm vi kiểm toán đã được cải thiện trong những năm qua để bảo vệ các bên liên quan tốt hơn sau các sự kiện như vụ bê bối Enron &Worldcom và kiểm toán viên của họ, Arthur Andersen, và việc thông qua Đạo luật Sarbanes-Oxley (SOX).

Điều này thường bao gồm việc thu thập nhiều thông tin hơn để đánh giá rủi ro gian lận (chẳng hạn như tham gia với nhân viên vận hành hoặc giả thuyết các tình huống có thể xảy ra gian lận).

Tuy nhiên, vẫn rất khó để phát hiện ra hành vi gian lận đối với một công ty đang cố gắng làm việc đó. Một nghiên cứu toàn cầu của Hiệp hội các nhà kiểm tra gian lận được chứng nhận (ACFE) đã tiết lộ rằng các kiểm toán viên bên ngoài phát hiện các trường hợp gian lận trong 4% thời gian, trong khi kiểm toán nội bộ chỉ phát hiện một chút tốt hơn ở mức 15%.

Tôi sẽ không đi sâu vào việc liệu các cơ quan quản lý có nên yêu cầu các kiểm toán viên chịu trách nhiệm nhiều hơn trong việc phát hiện gian lận trong bài viết này hay không.

Vấn đề là một vấn đề phức tạp. Nó liên quan đến việc cân nhắc trách nhiệm của các bên khác (ví dụ:Hội đồng quản trị và ban quản lý) và thời gian và chi phí bổ sung (do ai chịu?) - kéo theo một loạt các vấn đề khác.

Thay vào đó, tôi sẽ tập trung vào;

Theo Roger Darvall-Stevens, Giám đốc và Giám đốc Quốc gia về Gian lận &Dịch vụ Pháp y tại RSM Australia, gian lận thường được phát hiện thông qua các cuộc đánh giá nội bộ, đánh giá của ban giám đốc và tiền boa.

Mặc dù chúng tôi có thể không giữ bí mật thông tin nội bộ như vậy cho chúng tôi, nhưng chúng tôi có thể ước tính khả năng về gian lận xảy ra ngay từ đầu bằng cách tìm hiểu xem người trong cuộc có “ROI” để làm như vậy hay không.

Điều này bao gồm việc tìm hiểu xem một công ty có kiểm tra và cân đối tốt hay không (ví dụ:một ủy ban Kiểm toán không thiên vị với thành tích tốt, cơ cấu tổ chức và cổ đông không phức tạp) và liệu có bất kỳ động cơ nào để xảy ra hành vi sai trái hay không (nghĩa là thù lao bị ràng buộc chặt chẽ đối với hoạt động kinh doanh ngắn hạn hoặc giá cổ phiếu).

Bạn có thể đọc thêm về phương pháp tiếp cận “ROI” này tại đây.

Thật là mơ tưởng khi hy vọng rằng các kiểm toán viên và cơ quan quản lý sẽ phát hiện ra mọi công ty gian lận đơn lẻ và loại bỏ chúng khỏi sự tồn tại trong nền kinh tế và thị trường chứng khoán của chúng ta.

Điều hiệu quả hơn đối với các nhà đầu tư là tìm ra mức cao nếu chúng ta cảm thấy thoải mái với mức ROI mà một công ty có (hoặc không có) và tránh những điều có thể khiến dạ dày của chúng ta sôi sục.

Điều này sẽ đảm bảo rằng (phần nào) rủi ro gian lận trong danh mục đầu tư của chúng tôi được giảm thiểu, để chúng tôi có thể đáp ứng các mục tiêu tài chính mong muốn của mình một cách an toàn.