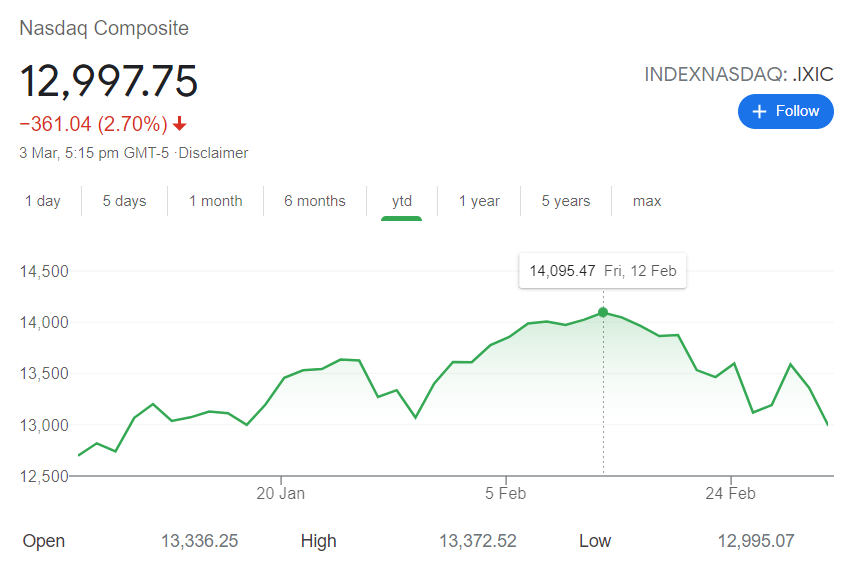

Thật là một vài tuần kinh hoàng đối với các nhà đầu tư công nghệ như tôi. Kể từ khi cổ phiếu công nghệ nói chung đạt mức cao nhất vào tháng Hai (như được hiển thị ở đây trong biểu đồ chỉ số NASDAQ hạng nặng về công nghệ), mọi thứ về cơ bản đã xuống dốc.

Theo bài viết này, chỉ số này đã giảm 9,22% so với mức cao nhất so với đầu năm.

Như bạn có thể tưởng tượng, danh mục đầu tư của tôi ( có hệ số beta cao hơn đáng kể so với chỉ số ) chắc chắn đã bị đánh bại khá muộn. Tôi có thể đảm bảo với bạn, hoàn toàn không vui khi nhìn một cách bất lực khi danh mục đầu tư của tôi bị thu hẹp và nó có thể bị đánh thuế khá nhiều về mặt cảm xúc!

Tuy nhiên, vượt qua sự xáo trộn và xem xét kỹ danh mục đầu tư của mình mà không có cảm xúc ban đầu, tôi thực sự đã ra đi khá vui vẻ và hào hứng!

Trong vài phần tiếp theo, tôi sẽ chia sẻ một số lý do tại sao và cũng như những gì tôi sẽ dự định làm từ đây về sau.

Một sự phục hồi mạnh mẽ của thị trường chứng khoán từ vùng giá xuống, tiếp theo là một đợt kinh hoàng vào năm 2020, nơi cả 3 chỉ số chứng khoán chính của Hoa Kỳ đều kết thúc ở mức tích cực (và phá vỡ mức cao kỷ lục trong suốt chặng đường) xảy ra tất cả trong vòng một năm do suy thoái kinh tế do đại dịch toàn cầu gây ra. không bình thường để nói rằng ít nhất.

Cần phải kiểm tra và hiểu động lực chính đằng sau hiện tượng thị trường này là gì. Như tôi đã viết trong một bài báo trước đây về sự bùng nổ của chứng khoán công nghệ năm 2020, một yếu tố quan trọng góp phần vào sự phục hồi nhanh chóng của thị trường là do nỗ lực nới lỏng định lượng (QE) và kích thích tài khóa của chính phủ các nước có nền kinh tế phát triển trên thế giới. Tóm lại, tiền rất rẻ và dồi dào.

Sẽ là hợp lý khi kỳ vọng rằng hiệu suất thị trường chứng khoán trong thời gian tới sẽ phụ thuộc rất nhiều vào quan điểm của chính phủ đối với các chính sách của họ, đến lượt nó gắn liền với hiệu quả kinh tế. Cân nhắc điều đó, đây là một số tin tức chọn lọc gần đây (một số tin tức được coi là chỉ báo về những gì sẽ xảy ra tiếp theo trong lĩnh vực này):

Cố gắng tổng hợp một bức tranh nhất quán từ các tiêu đề tin tức ở trên là một thứ tự cao vì chúng dường như kéo theo các hướng khác nhau.

Đường cong lợi suất trái phiếu dốc dương theo truyền thống cho thấy nền kinh tế đang quay trở lại vùng lạm phát (và do đó có khả năng tăng lãi suất), nhưng có vẻ như chính phủ chưa sẵn sàng bỏ qua quan điểm bơm thuốc kích thích. GDP tăng trưởng được dự báo sẽ có nghĩa là một số doanh nghiệp và ngành bị ảnh hưởng nặng nề bởi đại dịch có thể sẽ có sự thay đổi và có khả năng sẽ tìm thấy món hời trên thị trường, tuy nhiên, vẫn có những tin tức tồi tệ đến từ mặt trận chỉ báo kinh tế và chính phủ tiếp tục kích thích dường như cho thấy rằng bất kỳ sự thay đổi nào sẽ không sớm xảy ra.

Tôi tin rằng những gì chúng ta đang chứng kiến ở đây là sự biến động được thúc đẩy bởi chu kỳ quay vòng vốn. Tùy thuộc vào niềm tin của một người về vị trí của mọi thứ, các hành động tương xứng sẽ theo sau. Ví dụ, nếu một người tin rằng một lợi tức kha khá từ một tài sản “an toàn hơn” như trái phiếu, tại sao một người lại có nguy cơ đổ vốn vào các cổ phiếu công nghệ với mức định giá thấp? Do đó, không có gì ngạc nhiên khi nhiều cổ phiếu công nghệ / tăng trưởng cao đang phải gánh chịu hậu quả.

Không có gì nhiều thực sự.

Trên thực tế, không có gì ở đây thay đổi bất kỳ luận điểm nào của tôi đối với các công ty mà tôi đã đầu tư vào. Các chỉ số kinh tế ngắn hạn không ảnh hưởng đến xu hướng phát triển công nghệ lớn như việc áp dụng điện toán đám mây, chuyển đổi sang năng lượng sạch, thương mại điện tử, v.v.

Một trong những rủi ro duy nhất mà tôi thấy có lẽ là từ góc độ định giá nhưng hãy nhớ rằng niềm tin đầu tư của tôi nói chung là xung quanh việc các công ty hoạt động tốt có thể tăng giá trị của nó theo thời gian, do đó tôi không gặp vấn đề gì khi loại bỏ sự biến động này (và hy vọng tăng !)

Có một số lý do lớn giải thích tại sao thu nhập của các ông lớn công nghệ lại được chú ý nhiều đến như vậy. Một trong số đó là thu nhập từ các công ty này đóng vai trò là các chỉ số hàng đầu cho những gì được mong đợi từ nhiều công ty khác trong không gian công nghệ (và có thể cho là xa hơn).

Nếu chúng ta nhìn lại một số gã khổng lồ công nghệ đã báo cáo kết quả của họ vào cuối tháng 1 và đầu tháng 2 năm 2021, có những điều cần được thu thập và tạo niềm tin cho các nhà đầu tư công nghệ. Ví dụ:đây là một số tiêu đề đáng chú ý từ Microsoft Corp. (NASDAQ:MSFT) và Amazon.com Inc. (NASDAQ:AMZN) thu nhập mới nhất:

Microsoft và Amazon là một số công ty lớn nhất trên thế giới. Đối với họ để tiếp tục tăng trưởng doanh thu ở mức hai con số lành mạnh so với cùng kỳ năm trước không có nghĩa là kỳ tích và chắc chắn đáng chú ý.

Tuy nhiên, khi đào sâu hơn, có rất nhiều thông tin xuất hiện. Ở đây hãy xem xét trường hợp của điện toán đám mây. Trong một trong những bài viết trước đây của tôi về lý do tại sao Điện toán đám mây là tương lai , chúng tôi đã có một ước tính năm 2020 rằng phân khúc điện toán đám mây mà cả Amazon và Microsoft tham gia trị giá khoảng US $ 100 tỷ. Chúng tôi cũng đã ước tính thị phần của cả hai công ty - Amazon với 33% thị phần và Microsoft với 18% thị phần - chiếm hơn một nửa thị trường một chút . Đối với hai công ty này để phát triển thị trường đám mây của họ với tỷ lệ được báo cáo mới nhất của họ, xem xét sự thống trị và số lượng cơ sở lớn của họ không chỉ đáng kinh ngạc mà quan trọng hơn, đó là một tín hiệu mạnh mẽ cho thấy bản thân toàn bộ thị trường điện toán đám mây đang rất lành mạnh và đang phát triển nhanh chóng .

Sau đó, hãy xem xét ai có thể là khách hàng của Microsoft và Amazon đang thúc đẩy sự tăng trưởng này?

Tôi cá rằng có một phần khá lớn trong cơ sở khách hàng đó là các công ty hoặc doanh nghiệp lớn. Điều đúng với các tập đoàn hoặc doanh nghiệp lớn là ở những lựa chọn có chủ đích và cam kết trong việc chi tiêu cho công nghệ. Nói cách khác, một khi những người này cam kết áp dụng một công nghệ cụ thể, thường xuyên hơn không, đó là cam kết kéo dài nhiều năm. Điều này sẽ có những tác động sâu sắc đến cách thức thực hiện công việc trong tương lai.

Tóm lại, không nên hiểu lầm rằng sự phát triển của điện toán đám mây hoàn toàn là một hiện tượng đại dịch (mặc dù người ta cho rằng đại dịch đã phần nào đẩy nhanh mọi thứ) sẽ tiêu tan khi mọi thứ kết thúc. Ngược lại, các dấu hiệu đang hướng tới một sự thay đổi lâu dài và bền vững báo hiệu tốt cho không gian công nghệ nói chung.

Với quan điểm này, thực sự không có lý do gì để lo lắng, bất chấp những biến động gần đây. Không có gì thực sự thay đổi đối với tôi ở đây từ quan điểm luận án đầu tư mặc dù có những biến động gần đây.

Như tôi đã nói trước đây, năm 2020 là một năm rất bất thường. Trong bối cảnh các quốc gia trên thế giới ban hành các lệnh cấm vận để chống lại đại dịch đang leo thang, không gian công nghệ đột nhiên được đưa vào vị trí trung tâm vì nó hóa ra là chìa khóa giúp cho nhiều khía cạnh trong cuộc sống của chúng ta tiếp tục, bất chấp những ức chế về thể chất.

Công nghệ không chỉ tạo cơ hội cho công việc tiếp tục, nó còn đóng vai trò như một đường dẫn chính cho mong muốn của chúng ta về giải trí, tương tác và kết nối giữa các cá nhân. Rõ ràng là gần như tất cả mọi người sẽ phải áp dụng công nghệ theo cách này hay cách khác để hoạt động với cảm giác bình thường từ xa.

Thực tế mới này chắc chắn đã chuyển thành một số kết quả tài chính thực sự chưa từng có cho nhiều công ty công nghệ. Khi Zoom Video Communications Inc. ( NASDAQ:ZM ) đã báo cáo kết quả của họ vào tháng 6 năm ngoái cho quý từ tháng 1 đến tháng 3 năm 2020 ( nơi chúng ta sẽ thấy một tháng hoặc lâu hơn vào đợt bùng phát đại dịch toàn cầu ), tăng trưởng doanh thu của họ đã tăng vọt lên mức đáng kinh ngạc 169%. Tiếp theo là một số kết quả hàng quý (tăng trưởng> 300%!) Bom tấn và cuối cùng đã kết thúc năm tài chính gần đây với tốc độ tăng trưởng doanh thu cả năm là 326% (!) So với năm trước. Trong hướng dẫn mới nhất của họ, công ty đang hướng dẫn tăng trưởng doanh thu 42% trong năm tài chính tới.

Nếu chúng ta có thể dành một chút thời gian để thông tin trên chìm sâu vào trong, có lẽ bạn sẽ hiểu được những biến chứng ở đâu. Bạn thấy đấy, đối với một công ty đã có doanh thu tăng gấp bốn lần trong năm qua, kỳ vọng tăng trưởng hợp lý sẽ là bao nhiêu khi các tác động của đại dịch được bình thường hóa? Tăng trưởng 300% + năm ngoái so với tăng trưởng 40% + năm nay là một dấu hiệu mạnh mẽ hay nó nên được hiểu là sự giảm tốc tăng trưởng đáng báo động? Tôi gần như chắc chắn có thể nói với bạn rằng, không có nhà phân tích nào trên thế giới có thể đưa ra câu trả lời hợp lý cho bạn.

Câu hỏi hóc búa mà Zoom phải đối mặt này là một mô hình thu nhỏ của số phận mà nhiều cổ phiếu công nghệ bay cao sẽ phải đối mặt trong tương lai gần. Sau một năm hoạt động hiệu quả được thúc đẩy bởi các yếu tố và hoàn cảnh thực sự bất thường, đơn giản là không có ưu tiên nào về cách so sánh đúng các kết quả trong tương lai từ đây và đi đến một kỳ vọng hợp lý. Nếu không có kỳ vọng về hiệu suất hợp lý, thì việc đưa ra bất kỳ hình thức định giá nào sẽ càng khó khăn hơn. Đây cũng là lý do tại sao, tôi tin rằng dự kiến sẽ tiếp tục biến động, ngoài các yếu tố môi trường vĩ mô nói trên.

Theo quan điểm đầu tư của tôi, bất kỳ kết quả tài chính nhất định nào của công ty chỉ là một phần của luận điểm đầu tư.

Tôi cũng xem xét nhiều yếu tố khác như sự hiểu biết của tôi về mô hình kinh doanh của công ty, sức mạnh của hoạt động kinh doanh của họ và lợi thế cạnh tranh cùng với cơ hội thị trường tiềm năng cho công ty. Sự biến động được thúc đẩy bởi những khó khăn định giá hiện tại trong không gian công nghệ ( cuối cùng sẽ bình thường hóa ) vấn đề rất nhỏ trong việc theo đuổi của tôi đối với việc đầu tư vào các công ty tốt đang chơi trong các không gian được thúc đẩy bởi xu hướng megatre rõ ràng.

Với bài viết cụ thể này, mục đích của tôi là chia sẻ một số quan sát của mình và hy vọng sẽ chứng minh được mức độ dễ dàng mà một người có thể bị cuốn vào “nhiễu thị trường” cũng như rủi ro liên quan đến định giá, đặc biệt là trong lĩnh vực công nghệ.

Cá nhân tôi không gặp vấn đề lớn với rủi ro định giá như theo quan điểm của tôi, điều này có thể được giảm thiểu bằng cách xác định số tiền đầu tư của tôi một cách hợp lý và tính trung bình lên / xuống khi chúng tôi tiến hành, miễn là tôi tin rằng xu hướng dài hạn cho đầu tư đi đúng hướng. Do đó, chìa khóa thực sự là phát triển mức độ tin tưởng cần thiết để liên tục đầu tư, bất chấp sự biến động.

Khi viết bài, nhiều công ty mà tôi cảm thấy hào hứng và tin rằng có tương lai tươi sáng đang giao dịch thấp hơn đáng kể so với mức cao nhất mọi thời đại của họ. Mặc dù ngay cả với những lần giảm gần đây, một số trong số này vẫn còn khá đắt, tuy nhiên nó rẻ hơn đáng kể so với mức chỉ vài tuần trước.

Tôi không chắc về bạn, nhưng tôi đang muốn mua sắm!

Tiết lộ:Tác giả sở hữu cổ phiếu của Microsoft Corporation (NASDAQ:MSFT), Amazon.com Inc. (NASDAQ:AMZN) và Zoom Video Communications Inc. (NASDAQ:ZM). Các nhà đầu tư nên tiến hành thẩm định của riêng mình trước khi tham gia vào bất kỳ giao dịch mua / bán bất kỳ cổ phiếu nào được đề cập.

8 lý do tại sao các kế hoạch 5 năm là tồi tệ nhất

Phải làm gì (và không nên làm) khi thị trường giảm

Sự trỗi dậy của cuộc ly hôn màu xám:Tại sao và tại sao không?

Đây có phải là thời kỳ suy thoái tiếp theo không? Những điều cần biết (và nên làm) về nó

Những điều bạn cần biết về niên kim và Đạo luật bảo mật