Sự cạnh tranh giữa Intel (NASDAQ:INTC) và Advanced Micro Devices Inc (NASDAQ:AMD) vẫn tiếp tục khi cả hai tranh nhau sản xuất bộ vi xử lý và card đồ họa tốt nhất trên thị trường.

Nếu bạn hiện đang sở hữu một chiếc máy tính, có lẽ nó đang chạy trên chip Intel hoặc AMD. Trong khi Intel đã dẫn đầu trong nhiều năm do sản phẩm cao cấp hơn của mình, AMD đã bắt kịp trong những năm qua với bảng điều khiển PS5 của Sony và Xbox Series của Microsoft cũng chiếm lĩnh chip của mình.

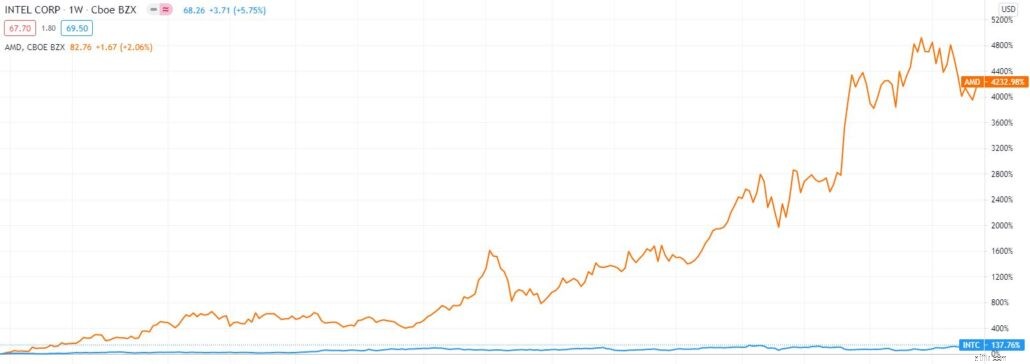

Kết quả là, trong khi cả hai công ty đều hoạt động trong cùng một ngành, cả hai cổ phiếu đều tạo ra lợi nhuận rất khác nhau cho các nhà đầu tư. Trong 5 năm qua, Intel đã tăng 137% trong khi AMD tăng 4200%.

Trong tương lai, AMD có tiếp tục vượt mặt Intel không?

Hãy phân tích xem đâu là mua tốt hơn.

Intel là công ty đầu tiên phát minh ra Bộ xử lý trung tâm (CPU), bộ não của tất cả các máy tính. Kể từ đó, Intel đã thống trị thị trường trong nhiều thập kỷ. Họ đã liên tục tạo ra hiệu suất cao hơn và chip có hiệu suất tốt hơn so với các nhà sản xuất chip khác như AMD.

Nhược điểm của chip AMD là tiêu thụ nhiều điện hơn khi nó cố gắng để phù hợp với hiệu suất của chip Intel, điều này không thuận lợi vì chip này nóng hơn, tiêu hao pin máy tính xách tay nhanh hơn và tăng hóa đơn tiền điện. Để duy trì doanh số bán hàng của mình, AMD đã hạ giá thành để hạ Intel về mặt giá cả, trong khi điều này khiến AMD tiếp tục trụ vững, điều này đã làm tổn hại đến biên lợi nhuận của hãng này rất nhiều.

Tuy nhiên, mọi thứ đã thay đổi trong những năm gần đây. Intel đã sản xuất chip nội bộ với xưởng đúc nội bộ của mình trong khi AMD chuyển giao việc sản xuất chip của mình cho Công ty sản xuất chất bán dẫn Đài Loan (TSMC). Trong nhiều năm, Intel và TSM đã không ngừng cố gắng, liên tục sản xuất những con chip nhỏ hơn và mạnh hơn mỗi năm. Sự tích hợp theo chiều dọc này chứng tỏ là một thành công lớn của Intel vào đầu những năm 2000, tuy nhiên điều gì là chìa khóa dẫn đến thành công của nó đã trở thành nguồn gốc chính của vấn đề trong những năm gần đây.

Dưới thời cựu Giám đốc điều hành Bob Swan và người tiền nhiệm của nó, Intel đã mất hút và bắt đầu tụt lại phía sau khi họ phải vật lộn để sản xuất chip 10 nanomet (bị đẩy lùi về cuối năm 2021 so với ngày ban đầu năm 2015) và chip 7 nanomet (bị đẩy lùi về cuối năm 2022 và hơn thế nữa).

Trong khi đó, TSMC thúc đẩy sản xuất các chip nhỏ hơn và có công nghệ tiên tiến hơn vốn đã mang lại lợi ích cho AMD, khách hàng của họ. Với chip 7 nanomet của TSMC trong bộ xử lý AMD, AMD đã và đang sản xuất những bộ xử lý tốt hơn nhiều, hiện có thể cạnh tranh với Intel.

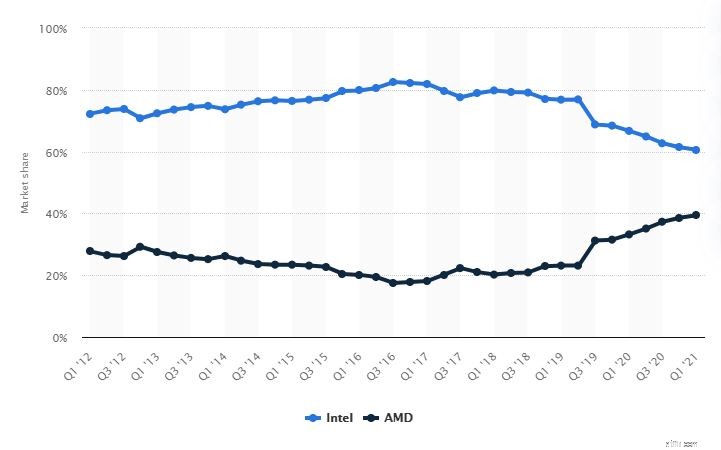

Đây là lý do chính khiến Intel mất thị phần vào tay AMD với tốc độ đáng lo ngại, có thể thấy rõ trong báo cáo dưới đây.

Thị phần CPU từ 2012 đến 2021

Nguồn:statin.com

Trong tương lai, Intel sẽ có rất nhiều nỗ lực để chống lại AMD. Tuy nhiên, họ có thể không thể bắt đầu sớm như vậy vì chip 7nm của họ dự kiến sẽ không ra mắt cho đến năm 2023 do sự chậm trễ đáng kể.

Điều đó nói rằng, công nghệ có thể phát triển nhanh chóng trong một thời gian ngắn. Và để mọi thứ trở nên tồi tệ nhất, AMD được đồn đoán là sẽ chuyển sang quy trình sản xuất 5nm vào cuối năm 2021. Vì vậy trong ngắn hạn, tôi không nghĩ rằng Intel sẽ có thể giành lại ngôi vương của mình.

Tuy nhiên, có một lớp lót bạc có thể thay đổi số phận của Intel.

Thứ nhất, Intel có Giám đốc điều hành mới , Vỗ nhẹ Gelsinger.

Gelsinger đã làm việc với Intel hơn 30 năm và đã chứng tỏ mình là một nhà lãnh đạo với thành tích nổi bật về sự đổi mới và kiến thức sâu rộng về Intel. Trong bài phát biểu của mình, Gelsinger nói rằng Intel sẽ phụ thuộc nhiều hơn vào các đối tác sản xuất chip bên thứ 3 trong tương lai. Nói như vậy, anh ấy không từ bỏ nguồn gốc của công ty mình là vừa là nhà thiết kế vừa là nhà sản xuất chất bán dẫn.

Trên thực tế, Intel sẽ giữ lại hầu hết hoạt động sản xuất trong nước. Nói một cách dễ hiểu, vận hành một xưởng đúc nội bộ đòi hỏi nhiều vốn do chi phí cao và đòi hỏi chuyên môn kỹ thuật cao trong việc sản xuất những con chip này. Tuy nhiên, Intel vẫn thích sản xuất chip của riêng mình vì họ tin rằng đây là cách duy nhất để tạo sự khác biệt với các nhà sản xuất chip “nổi tiếng” khác như AMD, NVIDIA và Qualcomm, những công ty gia công chip này cho các xưởng đúc lớn như TSMC.

Đây là một tham vọng rất lớn. Tuy nhiên, nếu chiến lược nhiều năm của Gelsinger tỏ ra hiệu quả, nó có thể giúp công ty xoay chuyển tình thế.

Tiếp theo, chúng ta phải hiểu Intel có 2 mảng kinh doanh cốt lõi . Hoạt động kinh doanh tập trung vào PC tạo ra 56% doanh thu và hoạt động kinh doanh trung tâm dữ liệu tạo ra 36% doanh thu.

Trong khi AMD được cho là đi trước Intel về mảng PC, AMD vẫn đi sau Intel trên thị trường trung tâm dữ liệu. Hiện tại, chip Xeon của Intel vẫn được coi là CPU máy chủ nhanh nhất thế giới. Bên cạnh đó, Intel sở hữu eASIC, một công ty sản xuất chip ASIC tùy chỉnh được sử dụng cho các trung tâm dữ liệu. Điều này khiến Intel trở thành công ty duy nhất có thể kết hợp tất cả các chip lại với nhau so với AMD mà khách hàng của họ phải mua chip ASIC tùy chỉnh từ các nguồn khác.

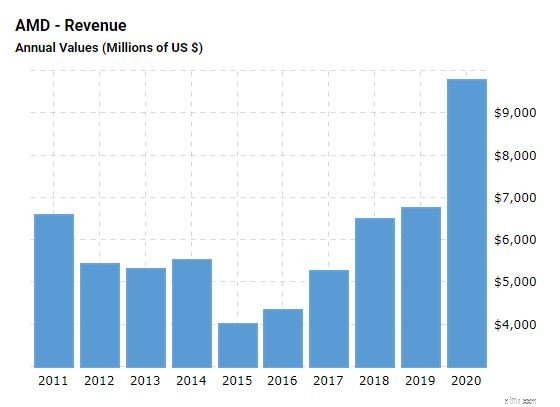

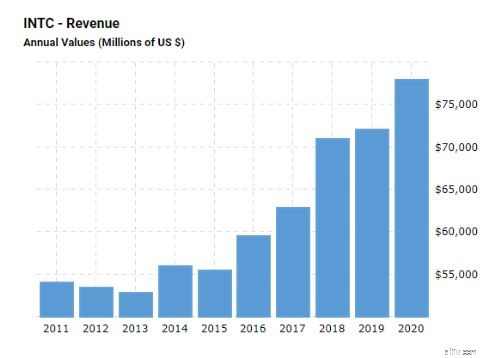

Trong vài năm qua, doanh thu tổng thể của Intel và AMD đã tăng lên mặc dù công ty trước đây đang phải đối mặt với sự cạnh tranh gay gắt hơn từ công ty sau. Cả hai công ty đều có kết quả hoạt động tốt hơn vào năm 2020, do sự gia tăng doanh thu từ đại dịch.

Tuy nhiên, về tốc độ tăng trưởng doanh thu, AMD tăng trưởng nhanh hơn nhiều so với Intel ở mức 45% so với 8% của Intel. Sự khác biệt về tốc độ tăng trưởng là kết quả của việc ra mắt CPU Ryzen và GPU Radeon mới của AMD cùng với sự suy giảm của chip trung tâm dữ liệu và tình trạng thiếu chip mà Intel phải đối mặt.

Nguồn:macrotrends

Nguồn:macrotrends

| Tăng trưởng doanh thu | 2018 | 2019 | 2020 |

| INTEL | 13% | 2% | 8% |

| AMD | 23% | 4% | 45% |

Trong 5 năm tới, AMD dự kiến sẽ tăng trưởng với tốc độ nhanh hơn 19% so với tốc độ tăng trưởng 7% của Intel khi Intel cố gắng bắt kịp.

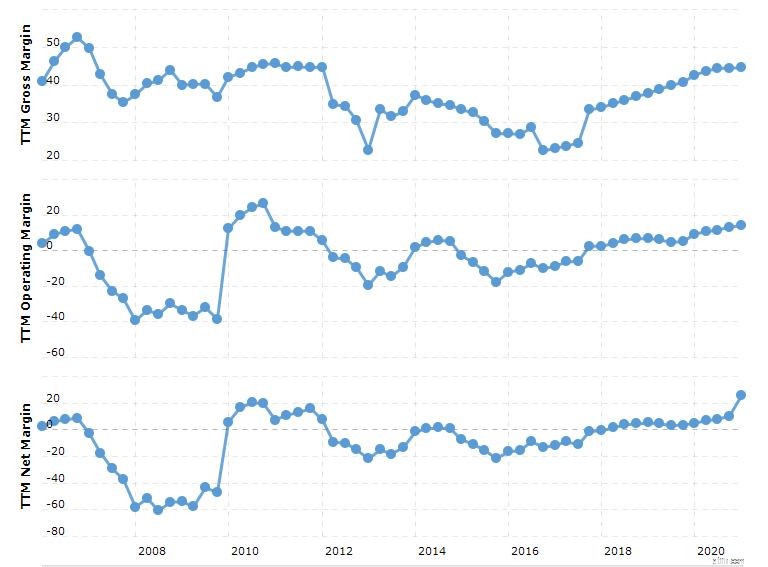

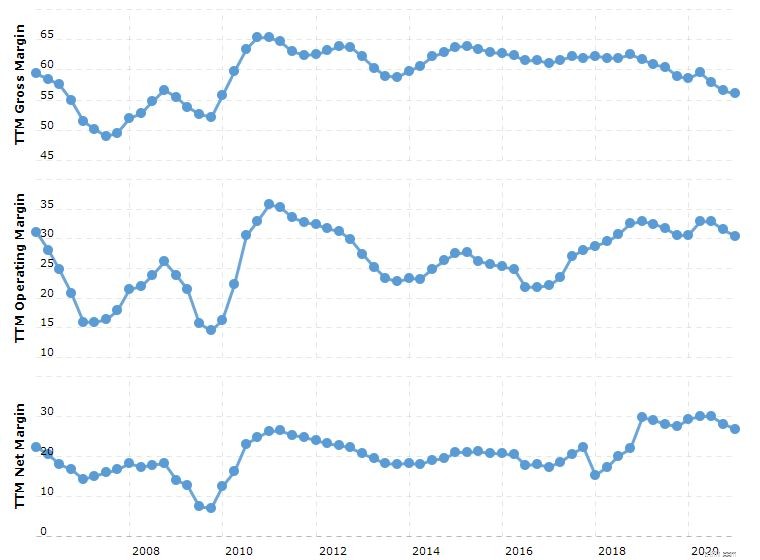

Khi Intel tiếp tục đối mặt với các vấn đề hoạt động, tỷ suất lợi nhuận của nó đã có xu hướng giảm trong những năm gần đây.

Ngược lại, với việc sản xuất chip tốt hơn, AMD có thể rời bỏ việc cạnh tranh với Intel chỉ về giá cả. Điều này đã dẫn đến tỷ suất lợi nhuận được cải thiện trong những năm qua, dẫn đến doanh thu cao hơn cho công ty.

Nguồn:macrotrends

Nguồn:macrotrends

Về sức khỏe tài chính, AMD có vẻ được đầu tư tốt hơn nhiều so với Intel.

Với Nợ trên vốn chủ sở hữu là 9,8%, hệ số thanh toán hiện hành là 2,54 và hệ số thanh toán nhanh là 1,81, AMD tốt hơn nhiều so với Nợ trên vốn chủ sở hữu của Intel là 45,57%, hệ số thanh toán hiện hành là 1,91 và hệ số thanh toán nhanh là 1,24.

Có vẻ như AMD có nhiều thời gian hơn để trang trải các nghĩa vụ nợ ngắn hạn và dài hạn của mình. Tuy nhiên, cả hai công ty vẫn ổn định về tài chính.

| AMD | INTEL | |

| Tỷ lệ Nợ trên Vốn chủ sở hữu | 9,8% | 45,6% |

| Tỷ lệ hiện tại | 2,54 | 1,91 |

| Tỷ lệ nhanh | 1,81 | 1,24 |

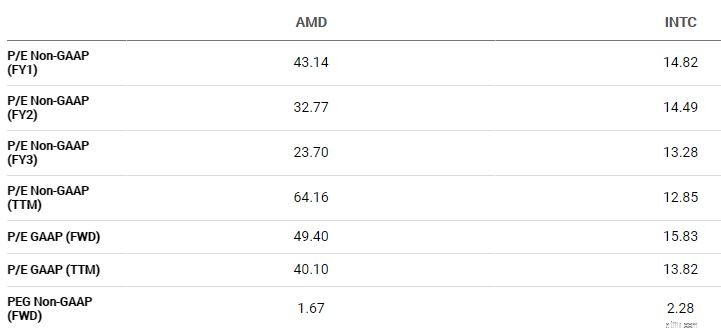

Như bạn mong đợi, hiệu suất mạnh mẽ của AMD trong những năm gần đây đã khiến giá cổ phiếu của hãng này tăng vọt. Với P / E Non-GAAP (FWD) là 43,14 , AMD đắt hơn đáng kể so với bội số chuyển tiếp của Intel là khoảng 14,82 .

Tuy nhiên, nếu chúng ta tính đến sự tăng trưởng của cả hai công ty, thì PEG Non-GAAP (Chuyển tiếp) của AMD là 1,67 trong khi Intel là 2,28 . Sử dụng tỷ lệ này, AMD có vẻ rẻ hơn nhiều so với Intel.

Điều đó đang được nói, sử dụng PEG chuyển tiếp giả định rằng AMD sẽ tiếp tục vượt trội hơn Intel, điều này có thể không đúng, tùy thuộc vào cách đối thủ cạnh tranh diễn ra.

Intel vẫn là một công ty lớn hơn nhiều so với AMD. Tính đến năm 2020, vốn hóa thị trường 278 tỷ USD của nó gần gấp 3 lần vốn hóa thị trường của AMD là 100 tỷ USD. Về thu nhập ròng, Intel đã tạo ra 20,9 tỷ USD vào năm 2020, gấp 8 lần so với 2,5 tỷ USD của AMD.

Điều này mang lại cho Intel nhiều sức mạnh tài chính hơn cho R &D và khả năng khai thác lợi thế theo quy mô có thể giúp Intel trở lại những ngày huy hoàng.

Dựa trên mô hình phương pháp dòng tiền chiết khấu trong 5 năm, với giả định rằng tăng trưởng doanh thu của Intel sẽ duy trì ở mức 4,5% CAGR, giá trị hợp lý của nó là khoảng $ 99, tương đương với mức tăng 45%.

Mặt khác, AMD có tốc độ tăng trưởng CAGR khoảng 25%. Giá trị hợp lý của nó là khoảng $ 84, theo giá cổ phiếu hiện tại của nó được định giá vừa phải.

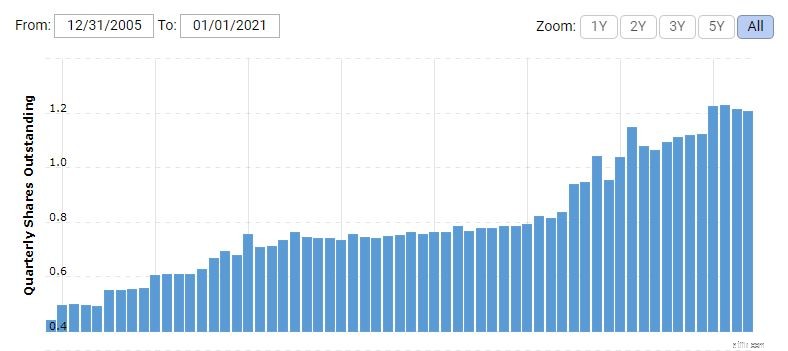

Trong khi tốc độ tăng trưởng của AMD nhanh hơn nhiều, các cổ đông phải lưu ý đến tình trạng pha loãng cổ phiếu. Trong những năm qua, AMD đã phát hành cổ phiếu mới giúp tăng thị phần nổi bật trên thị trường lên 5-10% mỗi năm.

Nếu sự pha loãng này tiếp tục, mức tăng trưởng thực được dự báo có thể không cao vì doanh thu ngày càng tăng phải được chia sẻ với nhiều người hơn.

Nguồn:macrotrends

Theo tôi, nếu bạn muốn có một vị trí trong ngành bán dẫn, bạn có thể cân nhắc trong danh mục đầu tư của mình. Tôi coi AMD là một trò chơi tăng trưởng trong khi Intel là một trò chơi giá trị. ( Mặc dù cổ phiếu intel hiện đang ở gần mức cao nhất mọi thời đại do tâm lý tích cực từ việc thay đổi Giám đốc điều hành )

Nếu bạn tin rằng AMD sẽ tiếp tục phát triển với tốc độ tăng trưởng nhanh hơn và có thể tiếp tục sản xuất chip tốt hơn Intel, hãy xem xét AMD. Tuy nhiên, nếu bạn tin rằng Intel sẽ đánh dấu sự trở lại, hãy cân nhắc thêm Intel vào danh mục đầu tư của bạn.

Tuy nhiên, nếu bạn đã là một cổ đông của Intel, hãy kỳ vọng thu nhập của Intel sẽ giảm trong những năm tới vì nó tăng chi tiêu vốn để tạo ra một cuộc chiến khốc liệt và bắt kịp TSMC (AMD) và các nhà sản xuất chip khác.

Trước khi bạn đầu tư, hãy xem xét sự thiếu hụt chip gần đây mà ngành công nghiệp hiện đang phải đối mặt. Các chip do các công ty như AMD và Intel sản xuất được sử dụng trong sản xuất vô số các sản phẩm điện tử khác nhau, từ điện thoại thông minh, máy tính xách tay đến ô tô.

Hiện tại, ngành công nghiệp bán dẫn đang phải đối mặt với tình trạng thiếu chip do nhu cầu tăng vọt do phong trào số hóa, bên cạnh sự gián đoạn chuỗi cung ứng do đại dịch gây ra. Với nhu cầu ngày càng tăng, AMD và Intel có thể hưởng lợi trong ngắn hạn vì họ có thể tăng giá chip của mình. Tuy nhiên, sẽ có giới hạn mà các nhà sản xuất chip này có thể tăng giá.

Về lâu dài, nếu họ không thể giải quyết sự thiếu hụt này, điều đó có thể hạn chế sự phát triển của họ trong tương lai.

Tôi không có bất kỳ vị trí nào trong AMD và Intel tại thời điểm viết bài.