Một lần nữa, một đợt bán tháo gây hoảng loạn lớn lại được bắt đầu bởi các nhà đầu tư trong bối cảnh chính phủ Trung Quốc đang đàn áp rộng rãi hơn.

Tôi hiểu rằng nhiều người đầu tư vào chứng khoán Trung Quốc đang lo lắng về cuộc đàn áp gần đây và tự hỏi liệu thị trường Trung Quốc có còn là cơ hội tốt để đầu tư vào hay không.

Đây là một số suy nghĩ của tôi.

Thật không may cho các nhà đầu tư có vị trí trong các công ty giáo dục tư nhân. Các cổ phiếu như TAL Education, đã tăng hơn 70% chỉ trong một ngày khi thông tin rằng các công ty Edutech sẽ bị buộc phải hoạt động “phi lợi nhuận” được đưa ra.

Trở lại năm 2018, một số cổ phiếu Edutech của Trung Quốc đã bị ảnh hưởng bởi những người bán khống. Một ví dụ là việc Muddy Waters dán nhãn TAL Education là "tài chính giả".

Kể từ đó, tôi khá nghi ngờ về các công ty của Edutech ở Trung Quốc và chưa bao giờ tham gia vào ngành đó.

Trong ngày hôm nay, tình tiết hiện tại đã làm tăng cường các cuộc thảo luận trên mạng xã hội về cách Trung Quốc đang cố gắng ngăn cản các công ty niêm yết ở nước ngoài.

Một số đang thúc đẩy câu chuyện rằng chính phủ Trung Quốc có thể kiểm soát mọi thứ và làm bất cứ điều gì họ muốn đối với các công ty niêm yết, điều này khiến thị trường càng lo sợ hơn. Nỗi sợ hãi đã khiến toàn bộ Chỉ số Hang Seng giảm 5% vào ngày 28 tháng 7 năm 2021.

Nhiều người đang “bán bây giờ hỏi sau”. Ý kiến của tôi là chính phủ Trung Quốc cuối cùng sẽ muốn các công ty lớn trong nước của họ có thể mở rộng ra toàn cầu. Tuy nhiên, thị trường này sẽ luôn tràn ngập lòng tham và sự sợ hãi.

Một lưu ý khách quan, việc các công ty của Edutech bị kìm hãm gần đây có thể là do dữ liệu điều tra dân số và để khuyến khích người dân sinh thêm con bằng cách giảm chi phí nuôi dạy con cái. Động thái này không phải là để "giết chết các nhà đầu tư nước ngoài". Nếu họ muốn, có nhiều cách tốt hơn để làm như vậy.

CNA cũng đã báo cáo rằng:

Ở các quốc gia phát triển như Singapore, nghiên cứu đã phát hiện ra rằng phần lớn sinh viên theo học học phí tư nhân.

So sánh, Trung Quốc vẫn là một nền kinh tế mới nổi, nơi GDP bình quân đầu người thấp hơn rất nhiều nhưng ngành giáo dục đã phát triển thành một ngành công nghiệp trị giá 260 tỷ đô la Mỹ. Nhiều công ty niêm yết đang thu lợi nhuận khổng lồ từ các bậc cha mẹ.

Mới hôm nay (tại thời điểm viết bài này), truyền thông nhà nước Trung Quốc đã gán cho trò chơi trực tuyến là “thuốc phiện tinh thần” và kêu gọi hạn chế nhiều hơn ngành công nghiệp khiến cổ phiếu trò chơi Trung Quốc sụt giảm. Nếu có bất kỳ cuộc đàn áp nào, có khả năng nó sẽ được nhắm mục tiêu nhiều hơn vào việc cắt giảm giờ chơi game của sinh viên.

Tuy nhiên, tôi đoán là tôi không nghĩ rằng chơi game sẽ biến mất hoàn toàn. Có cả người lớn chơi game chứ không chỉ học sinh.

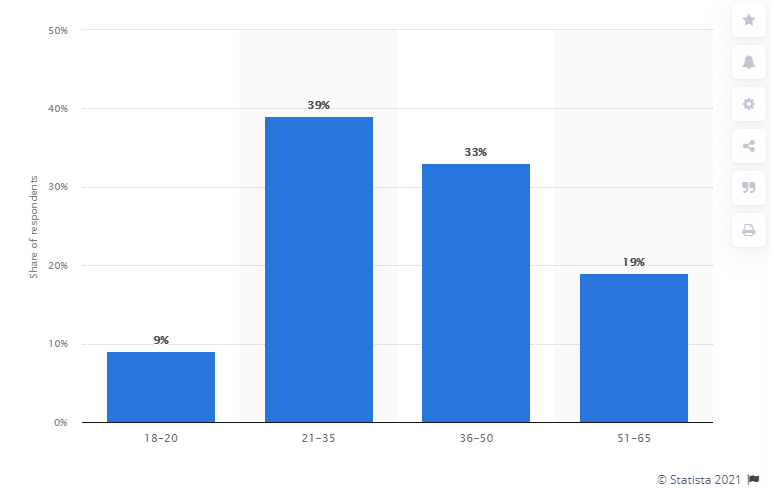

Theo Statista, người lớn từ 21 tuổi trở lên chiếm 91% số người chơi điện thoại di động trên toàn thế giới (tính đến tháng 12 năm 2018):

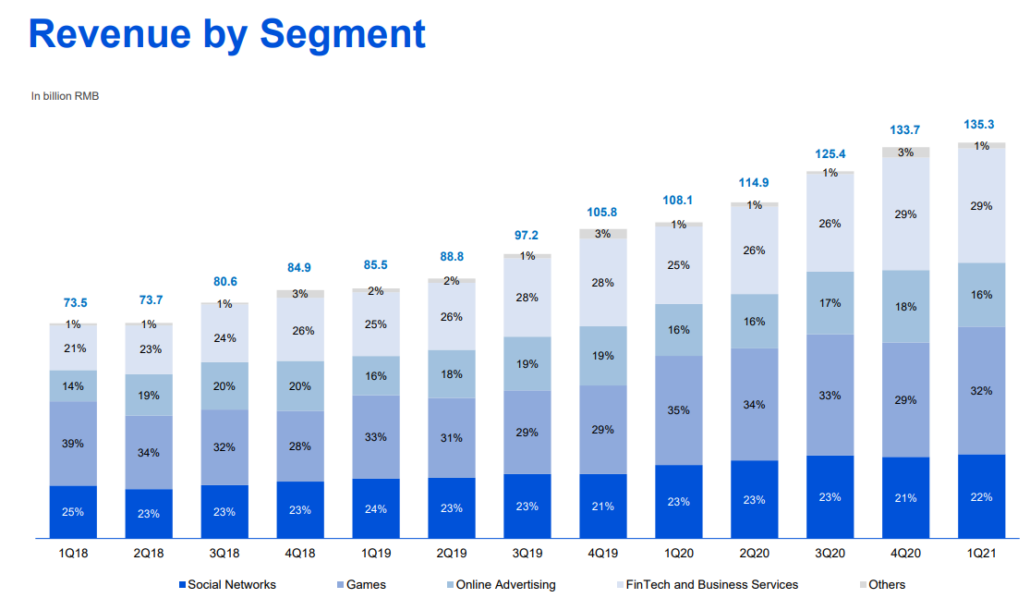

Hãy cùng xem xét Tencent. Mặc dù game hiện là mảng đóng góp lớn nhất vào doanh thu của họ, nhưng Tencent có các mảng tạo ra doanh thu khác như mạng xã hội, quảng cáo trực tuyến, fintech và các khoản đầu tư. v.v ... mặc dù chơi game là lĩnh vực đóng góp doanh thu lớn nhất.

Tencent sẽ không nghỉ ngơi trên vòng nguyệt quế của mình, nhưng có thể sẽ làm việc với các nhà chức trách để cải thiện dịch vụ của mình.

Mới đây, Tencent cũng đã triển khai chức năng "tuần tra lúc nửa đêm" nhận dạng khuôn mặt để hạn chế trẻ em giả dạng người lớn đối với các game thủ chưa đủ tuổi. Tính năng mới này sẽ được triển khai trên 60 trò chơi dành cho thiết bị di động, bao gồm cả “Honour of Kings” nổi tiếng với hơn 100 triệu người dùng hàng ngày.

Ngoài ra, các công ty game Trung Quốc không chỉ chú ý đến thị trường trong nước, họ còn muốn phát triển trên toàn thế giới.

Tencent là công ty game lớn nhất thế giới về doanh thu đã mua lại các công ty trên toàn thế giới. Nhà đầu tư công nghệ Rodolfo Rosini đã đề cập trên Twitter rằng:“Tencent tiếp tục mua trò chơi số 1 trong mọi thị trường ngách ở Bắc Mỹ và Châu Âu.”

Mặc dù chính phủ Trung Quốc được biết đến là làm việc với một quả đấm sắt, nhưng họ không được khuyến khích giết chết bất kỳ ngành công nghiệp nào cũng như các nhà đầu tư nước ngoài. Trên thực tế, họ sẽ kiếm được nhiều tiền hơn nếu các công ty tư nhân của họ hoạt động tốt.

Điều đó nói lên rằng, là một hệ thống độc đảng, họ phải đặt hạnh phúc của người dân lên hàng đầu.

Có rất nhiều tiêu đề về các quỹ bán phá giá Cổ phiếu Trung Quốc. Nhưng tại sao lại như vậy và có bất lợi khi đầu tư vào “Hệ thống một bên” hơn là một hệ thống dân chủ?

“Hệ thống một bên” có những ưu điểm riêng của nó. Ví dụ:các quy định có thể được thông qua rất nhanh chóng, không giống như ở các quốc gia dân chủ nơi các quy định được đề xuất phải trải qua nhiều vòng tranh luận trước khi có thể được hoàn thiện.

Và kết quả tự nó nói lên điều đó. Trung Quốc có thể phát triển với tốc độ nhanh, báo cáo tốc độ tăng trưởng GDP trung bình hơn 9% trong 3 thập kỷ qua.

Điều đó nói rằng, nhược điểm chính là nó thiếu kiểm tra và số dư.

Cách Trung Quốc quản lý tình hình COVID cho thấy khả năng của họ. Nếu cách họ điều hành mọi thứ không hiệu quả, chúng tôi sẽ không thấy những tin tức như vậy:

Trước đây tôi đã từng đề cập đến những khởi xướng đổi mới khác nhau của Trung Quốc, chẳng hạn như là quốc gia đầu tiên phát triển đồng nhân dân tệ kỹ thuật số.

Là một nhà đầu tư, tôi không đánh giá chính sách của một quốc gia là đúng hay sai. Tôi không phải là chuyên gia trong lĩnh vực đó nhưng chúng tôi có thể quan sát từ kết quả của những thành tựu khác nhau của Trung Quốc trong nhiều lĩnh vực.

Tuy nhiên, nguyên nhân khiến thị trường chứng khoán Trung Quốc không khởi sắc như các thị trường khác là do tính thanh khoản của nó. Tôi đã trình bày 4 lý do ở đây trước đây.

Một số bạn bè đã nói với tôi rằng một số thị trường quốc gia nhất định “không thể đầu tư” chẳng hạn như Malaysia (tuyên bố từ chối trách nhiệm:chỉ là quan điểm cá nhân của anh ấy) đặc biệt là sau các sự kiện như vụ 1MDB. Nhưng không giống như anh ấy, tôi thấy rằng bất kể bạn ở thị trường nào, luôn có những GEMS bạn có thể tìm thấy trong chính thị trường đó.

Ví dụ:nếu bạn đã đầu tư $ 1200 RM vào Ngân hàng Công cộng (Malaysia) từ năm 1967, thì nó sẽ trị giá $ 2,760,000 RM (lãi vốn, phát hành tiền thưởng, v.v.) vào năm 2015 và khoản đầu tư của bạn sẽ đi kèm với cổ tức trị giá $ 1,080,000 RM.

Tiết lộ:Tôi nắm giữ một số cổ phiếu của Malaysia và thậm chí một công ty của Israel được niêm yết trên NASDAQ.

Tôi tin rằng mục tiêu của Trung Quốc là đảm bảo cuộc chơi công bằng hơn là giết chết các công ty công nghệ lớn. Họ muốn các công ty trong nước của họ có thể thành công trên trường toàn cầu thay vì tập trung vào độc quyền trong thị trường nội địa.

Với quy định chặt chẽ hơn, các công ty này được thúc đẩy phải đổi mới hơn nữa và cung cấp các dịch vụ tốt hơn để giành thị phần thay thế (tức là tăng trưởng hữu cơ).

Gần đây, chúng tôi đã thấy các tiêu đề của Temasek báo cáo giá trị danh mục đầu tư ròng của họ và họ vẫn lạc quan về triển vọng tăng trưởng của Trung Quốc và các cơ hội công nghệ.

Nếu chính phủ cho phép những động thái như vậy, các công ty này có thể trở nên quá thoải mái khi tập trung vào độc quyền, thay vì dành nỗ lực cho R&D và đổi mới và cuối cùng có thể thua trên toàn cầu.

Gần đây, các phương tiện truyền thông nhà nước Trung Quốc đề cập rằng Trung Quốc đang có kế hoạch thúc đẩy hợp tác quốc tế trong không gian công nghệ và kinh tế kỹ thuật số. Nói chung, những tiến bộ này đòi hỏi các công ty công nghệ lớn phải mở rộng ra toàn thế giới. Nếu họ khai tử công nghệ lớn của chính mình, sẽ không còn lại các công ty đủ năng lực có thể mở rộng ra nước ngoài để “为 国 争光”, tức là trở thành niềm tự hào của đất nước.

Cơ quan quản lý chứng khoán của Trung Quốc gần đây đã cập nhật các công ty môi giới rằng họ sẽ tiếp tục cho phép các công ty Trung Quốc niêm yết ở Mỹ miễn là họ đáp ứng các yêu cầu niêm yết, nêu rõ:

Gần đây, Trung Quốc cũng đã giao dịch với SEC của Mỹ về các đợt IPO ở nước ngoài mà SEC đã yêu cầu tìm kiếm thêm thông tin tiết lộ từ các công ty Trung Quốc trước khi bán cổ phiếu. Tuy nhiên, quan điểm cá nhân của tôi vẫn là nếu tôi quan tâm đến cổ phiếu của Trung Quốc, tôi sẽ xem xét những cổ phiếu được niêm yết trên HKEX hoặc Sàn giao dịch Thượng Hải / Thâm Quyến.

Đây không phải là một sự kiện mới lạ. Trên thực tế, tôi nhớ lại một điều tương tự và trường hợp tồi tệ nhất đã xảy ra trước đây giữa Singapore và Malaysia. Nếu bạn đã tham gia thị trường được 30-40 năm, bạn sẽ nhớ lại tin tức này vào năm 1989 khi Singapore và Malaysia cắt đứt liên kết thị trường chứng khoán.

Trong tương lai, các cổ phiếu bluechip của chúng tôi vẫn đang ở mức xung quanh ngày hôm nay. Tuy nhiên, đây là câu chuyện của một ngày khác.

Giống như bất kỳ nền kinh tế đang phát triển nào, nó phải trải qua nhiều thăng trầm mà tôi xếp vào loại “nỗi đau ngày càng lớn”. Tôi xem Trung Quốc như một con tàu lớn đang cố gắng lái đúng hướng. Có thể mất một thời gian để làm đúng nhưng cuối cùng, nó vẫn đang tiến về phía trước và có vị trí tốt hơn.

Nhớ lại cuộc khủng hoảng cho vay thế chấp dưới chuẩn vào năm 2008/09, theo đó mọi thứ tan vỡ khi chính phủ cho phép các ngân hàng lớn phá sản hoặc như cuộc đàn áp Edutech gần đây, điều này khiến hầu hết các nhà đầu tư ngạc nhiên và suy sụp niềm tin. Nếu không có những tình huống bất trắc này, thị trường chứng khoán sẽ không bao giờ rẻ và bạn có thể không có cơ hội mua cổ phiếu với mức chiết khấu như vậy.

Nhìn chung, cần có thời gian và sự kiên nhẫn khi đầu tư vào thị trường Trung Quốc. Đây không phải là việc tạo ra lợi nhuận nhanh chóng; cần có niềm tin và sự tin tưởng đối với thị trường mà bạn tin tưởng và có thể không phù hợp với những người không chịu được sự biến động.

Năm ngoái, chúng tôi đã thấy tin tức rằng các ngân hàng Singapore được yêu cầu giới hạn cổ tức của họ. Đây có được coi là "dịch vụ quốc gia" không? Một lần nữa, nếu không có tin tức quan trọng như thế này, DBS sẽ không giao dịch ở mức khoảng 18 đô la trở lên vào năm ngoái.

Và gần đây chúng ta đều biết rằng:

Ai biết được liệu Trung Quốc sẽ ném một quả cầu cong nữa không? Mặc dù tôi không thể dự đoán "cuộc đàn áp" sẽ kéo dài bao lâu, nhưng tôi xem "cuộc đàn áp" này là một giai đoạn "thanh lọc" và thiết lập mọi thứ phù hợp để công nghệ phát triển trong dài hạn.

Có một hệ thống độc đảng có nghĩa là họ có thể thực hiện các chính sách nhanh hơn và tích cực hơn và họ có thể “đau đớn hơn” ở phía trước. Tuy nhiên, cũng giống như xây dựng nhà cao tầng, nền móng phải được xây dựng ổn định và sâu.

Những “nền tảng” này tương tự như các quy định về chia sẻ dữ liệu, an ninh mạng, hệ thống sinh thái lành mạnh, bảo vệ người tiêu dùng và cũng nhằm xây dựng một nền văn hóa đổi mới thay vì chỉ tập trung vào phát triển đơn thuần từ thị trường nội địa lớn thông qua “chiến lược độc quyền”.

Tôi sẽ kết thúc bằng một bài viết gần đây của Ray Dalio (người sáng lập Bridgewater Associates, quỹ đầu cơ lớn nhất thế giới) về “Tìm hiểu những động thái gần đây của Trung Quốc trên thị trường vốn của nước này”. Ông đã viết về cuộc khủng hoảng tiền tệ 2015-16 mà các nhà đầu tư coi là một phần bằng chứng cho thấy Trung Quốc đang rời xa các thị trường vốn đang phát triển. Năm 2015-2016 cũng trùng với khoảng thời gian tôi bắt đầu đầu tư vào chứng khoán Trung Quốc. Kể từ đó, nhiều công ty trẻ của Trung Quốc đã phát triển thành những công ty dẫn đầu thị trường.

Là những nhà đầu tư nhỏ, chúng tôi không có quả cầu pha lê và ai biết được chính phủ Trung Quốc sẽ đàn áp những gì trong những tuần tới. Điều đó nói rằng, đây sẽ là một giai đoạn ngắn nhưng đầy đau khổ khi chúng ta vượt qua những bất ổn. Tôi tin rằng thị trường Trung Quốc sẽ tiếp tục phát triển và các công ty Trung Quốc sẽ vươn lên trong dài hạn.

Nếu bạn có niềm tin tương tự, hãy tham gia với tôi tại hội thảo trực tiếp trên web của tôi, nơi tôi sẽ chia sẻ về:

Đăng ký tại đây

Disclaimer:Bài viết hoàn toàn là ý kiến của tôi dựa trên nghiên cứu / học tập của tôi. Nó không cấu thành bất kỳ hình thức tài chính, đầu tư hoặc lời khuyên nào. Chỉ chia sẻ kinh nghiệm của bản thân khi tôi đã bỏ tiền của mình vào thị trường chứng khoán hơn 17 năm. Tôi không phải là Chủ điều lệ của Chuyên viên phân tích tài chính được điều hành (CFA) và tôi không có bất kỳ bằng cấp nào liên quan đến tài chính