Mặc dù nhiều nhà đầu tư cổ phiếu thích nghĩ rằng họ tỉnh táo hơn các nhà đầu tư tiền điện tử, nhưng sự thật là không có nhiều sự khác biệt trong “chiến lược” đầu tư của họ (nếu chúng ta có thể gọi nó như vậy). Tôi đang đề cập đến “Hodl to the moon” mà đối với các nhà đầu tư cổ phiếu tạm dịch là “đừng bán vì sợ hãi, vốn chủ sở hữu sẽ sinh lời trong dài hạn”. Đây không phải là một bài đăng về tiền điện tử, theo nghĩa là tôi sẽ không đề cập trực tiếp đến chúng. Đây là một bài đăng về "nắm giữ rủi ro" và về cách thời gian đóng một vai trò quan trọng trong việc xác định mức lợi nhuận của chúng ta.

Bài đăng này là phần thứ hai của Tôi có nên mong đợi lợi nhuận thấp hơn từ vốn chủ sở hữu trong tương lai? và dựa trên một câu đố được đề cập trong phân tích lợi nhuận 35 năm của Sensex Charts:lợi nhuận thị trường chứng khoán so với phân bổ rủi ro:

Tôi đã viết bài này vào tháng trước khi Equity LTCG vẫn được miễn thuế! Bây giờ với mức thuế 10% (mặc dù chúng tôi có thể dục tốt nhất là không thể tránh khỏi - trừ khi bạn muốn duy trì trạng thái kém), ảnh hưởng của cổ tức đề cập ở trên bị hủy bỏ ít nhất một nửa. Xem: Thuế LTCG vốn chủ sở hữu:Tôi cần phải trả bao nhiêu thuế?

Ví dụ này là một trong 354 trường hợp khi lợi nhuận Sensex 20 năm được tính từ tháng 4 năm 1979 đến tháng 1 năm 2018 dẫn đến lợi nhuận 10% hoặc thấp hơn. Thật thú vị là tất cả những trường hợp đó là từ tháng 2 năm 1992 đến tháng 6 năm 1996. Bây giờ, nếu tôi là một người bán quỹ tương hỗ, tôi sẽ vui vẻ tuyên bố rằng đó chỉ là "một lần" và "không có khả năng tái diễn". Thật không may, vì tôi chỉ là một nhà đầu tư, tôi phải xem xét các khả năng chứ không phải xác suất. Tôi thà tập trung vào việc “chuẩn bị cho điều tồi tệ nhất” hơn là phớt lờ những cảnh báo từ quá khứ.

Vâng, đây là một trường hợp rõ ràng của việc hái anh đào. Tuy nhiên, tôi không chọn những quả anh đào tốt. Tôi lo lắng về những cái thối rữa. Bạn nhận được bảo hiểm nhân thọ và bảo hiểm sức khỏe bởi vì bạn muốn bảo vệ khỏi khả năng cuộc sống mang đến cho gia đình những quả anh đào thối nát. Logic ở đây giống hệt nhau.

Đầu tư cổ phiếu (hoặc giao dịch tiền điện tử) yêu cầu quản lý rủi ro liên tục và chiến lược rút lui phù hợp. Bước đầu tiên là nhận ra rằng cuối cùng thì mọi thứ sẽ không thành vấn đề một cách kỳ diệu.

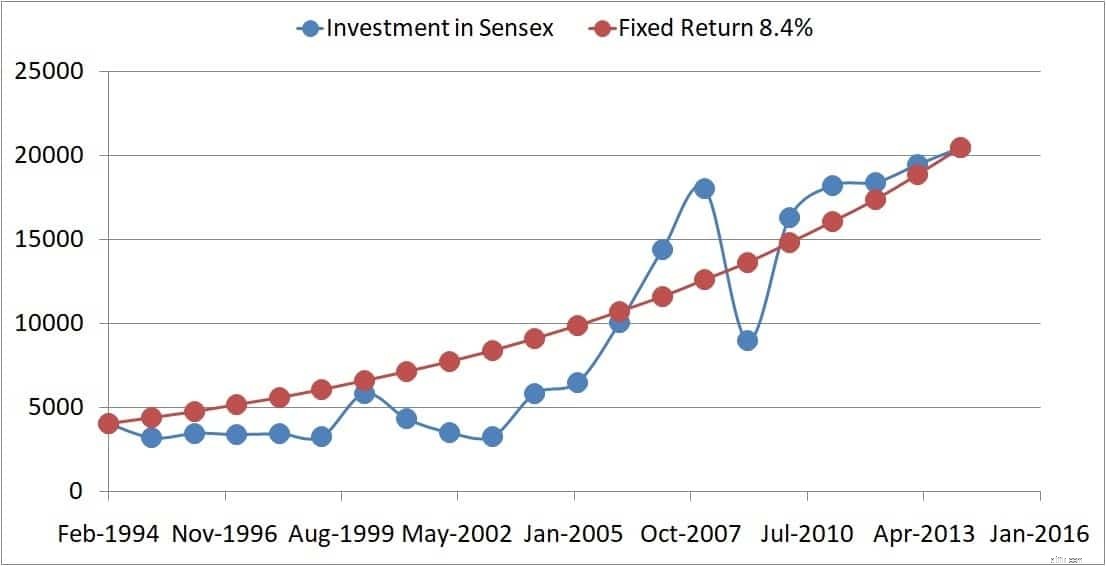

Trước khi xem xét, chúng ta hãy xem xét tình huống được đề cập trong tiêu đề. Sensex đóng cửa vào 4084 vào ngày 22 tháng 2 năm 1994 và là 20464 vào ngày 17 tháng 2 năm 2014. Một lần nữa, nếu bạn chỉ nhìn vào thông tin đó, nó có vẻ tuyệt vời - tăng 400% (5 lần). Tuy nhiên, lợi nhuận hàng năm chỉ là 8% (không bao gồm cổ tức, nhưng ngay cả khi bạn bao gồm chúng, thông điệp trung tâm sẽ không thay đổi).

Vâng, tiền đã được tạo ra:4000 đến 20.000 hầu như không nhỏ. Tuy nhiên, trong 7 năm đầu tiên của hành trình đầu tư, hầu hết các tỷ lệ thu nhập cố định đều khá cao (Do Ấn Độ đang phục hồi sau bờ vực phá sản) - 11-12% (!). Sau đó, trong gần như toàn bộ hành trình còn lại, tỷ lệ thu nhập cố định là 8%.

Bây giờ hãy xem xét trạng thái cảm xúc của nhà đầu tư cổ phiếu trong khoảng thời gian trên:Thị trường vừa sụp đổ do vụ lừa đảo Harshad Mehta, trong những năm 90, thị trường chẳng đi đến đâu. Sau đó là sự sụp đổ năm 2000, đợt tăng giá lớn, đợt sụp đổ năm 2008, sự phục hồi, thị trường đi ngang và sau đó là hy vọng…

Khi đó, lợi tức hàng năm 8% trên khoản đầu tư cổ phần không tỷ lệ thuận với rủi ro mà nhà đầu tư chấp nhận. Bây giờ, chúng ta đừng bắt đầu suy nghĩ - cô ấy có thể đã đầu tư vào các cổ phiếu khác, anh ấy có thể thực hiện một SIP (giả sử nó tồn tại sau đó), cô ấy có thể đầu tư vào quỹ tương hỗ blah blah.

Xin lỗi, đó chỉ là lời phủ nhận. Nếu bạn nghĩ, việc sử dụng SIP, sử dụng quỹ tương hỗ, đầu tư vào “cổ phiếu tốt” (như thể chúng ta sẽ biết khi nào chúng ta đầu tư), v.v. có thể ngăn chúng ta nhận được phần thưởng thấp, thì tất cả Tôi có thể nói là may mắn. Có lẽ chỉ những điều tốt đẹp mới xảy ra với những người lạc quan.

Với tất cả những điều đó, chúng ta hãy hỏi, tại sao lợi nhuận hàng năm lại thấp như vậy trong khi lợi nhuận tuyệt đối hoặc lợi nhuận hoặc lợi nhuận lại cao như vậy ?!

Câu trả lời là thời gian! Chà, điều đó có hai nghĩa - một nghĩa toán học và một ý nghĩa triết học như trong “thời gian tồi tệ”!

Các chấm màu xanh lam đại diện cho các giá trị Sensex hàng năm. Điều này sau 20 năm có cagr là 8,4% (lợi nhuận hàng năm). Nếu chúng tôi giả định rằng mỗi năm mang lại cho bạn 8,4% lợi nhuận, bạn sẽ nhận được các dấu chấm màu đỏ. Vì vậy, bạn có thể thấy ý tưởng về lợi tức hàng năm đẩy tất cả những thăng trầm vào thảm như thế nào.

Bạn có thể thấy ảnh hưởng của “thời gian xấu” ở đây. Trong 9 năm đầu tiên, lợi nhuận không đổi. Sau đó, thị trường phóng to, và sau đó nó sụp đổ và sau đó nó phục hồi, nhưng không quá nhiều (tính đến năm 2014). Vì vậy, sau 20 năm kiên nhẫn giữ (nếu đó không phải là hodling to the moon , Tôi không biết là gì), lợi nhuận chỉ là 8,4%.

Bây giờ chúng ta hãy xem xét nó trong điều kiện thời gian thực tế "bị mất"

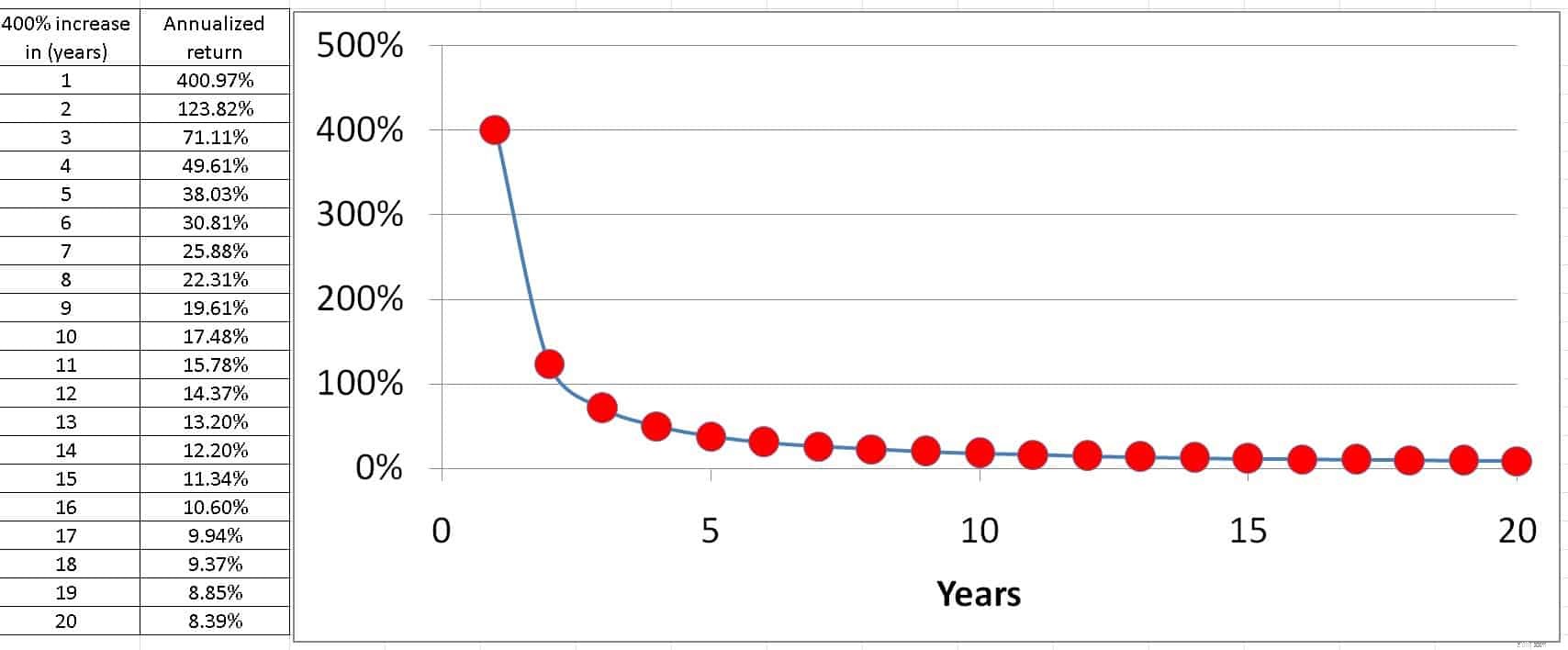

Nếu Rs. 1 đã trở thành ~ Rs. 5 trong một năm, lợi tức tuyệt đối =lợi tức hàng năm =400%.

Nếu Rs. 1 đã trở thành ~ Rs. 5 trong hai năm, lợi tức tuyệt đối là như nhau nhưng lợi tức hàng năm là 123,8%.

Bây giờ, hãy xem lợi tức hàng năm giảm xuống như thế nào vì ngày càng mất nhiều thời gian hơn để đạt được mức tăng trưởng tương tự.

Đây là rủi ro về mặt trăng, hoặc rủi ro về thời gian. Để có lợi nhuận cao, tăng trưởng tốt là điều cần thiết, nhưng tăng trưởng tốt cũng phải diễn ra nhanh một cách hợp lý!

Điều tương tự cũng áp dụng cho tiền điện tử. Bitcoin có thể phục hồi và tăng lên. Điều quan trọng là bao lâu nó làm điều đó. Tuyên bố “Bitcoin là tương lai” đã bỏ qua một cách thuận tiện nguy cơ nhảy lên mặt trăng. Đừng bao giờ quên rằng Bitcoin đã chứng kiến những giai đoạn thị trường phẳng lớn. Vì vậy, nó không có gì mới!

Hiệu ứng này còn được gọi là rủi ro trả lại hàng.

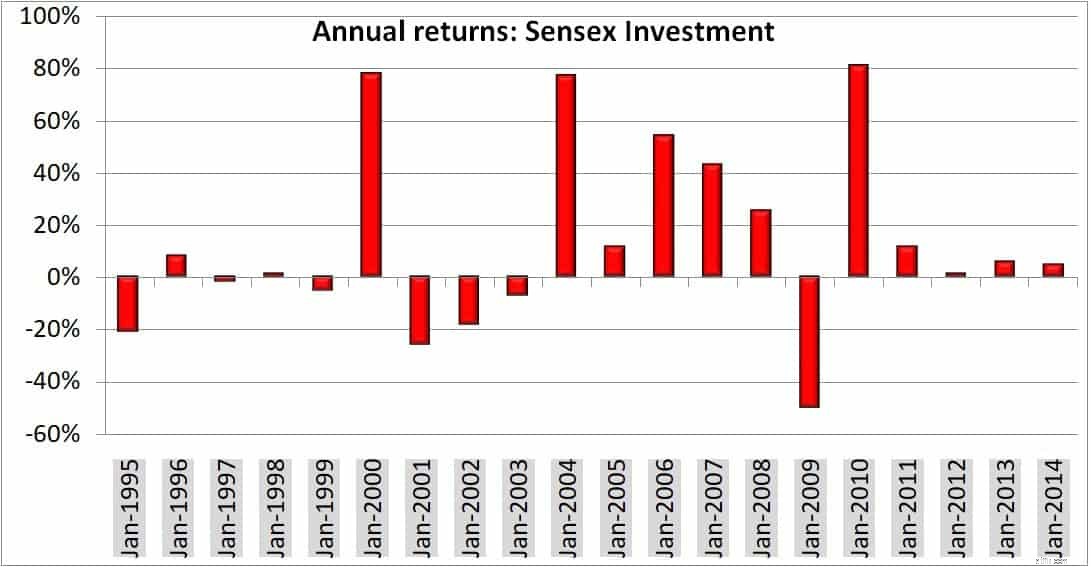

Đây là lợi nhuận hàng năm sau mỗi năm đầu tư.

Vì vậy, hãy để chúng tôi kết hợp các lợi nhuận:

(1-20,85%) x (1 + 8,26%) x (1-1,74%) x (1 + 1,13%) x (1-5,02%) x (1 + 77,88%) x (1-5,82%) x ( 1 -18,38%) x (1 - 7,17%) x (1+ 77,12%) x (1 + 11,69%) x (1 + 54,24%) x (1 + 42,90%) x (1 + 25,5%) x (1 - 50,13%) x (1 + 81,11%) x (1+ 11,54%) x (1+ 1,19%) x (1+ 5,82%) x (1 + 4,94%)

Điều này cho thấy 5,009. Đó là Rs. 1 đầu tư và giữ lại trong 20 năm đó sẽ dẫn đến Rs. 5.009.

Để tìm CAGR, chúng tôi viết

1 x (1+ CAGR) ^ 20 =5.009

Điều này cho CAGR =8,4%.

^ ở đây có nghĩa là (1 + CAGR) được nhân lên 20 lần (tức là với lũy thừa của 20).

Khi nói đến các công cụ liên kết với thị trường, hy vọng rằng mọi thứ sẽ suôn sẻ trong dài hạn cũng tệ như quá khứ quá tin tưởng vào lợi nhuận cao gần đây.

ABC:Luôn đóng cửa * (tránh rủi ro):

* Sau bộ phim Glengarry Glen Ross .

Các bước đơn giản để loại bỏ rủi ro cho danh mục đầu tư của bạn