Các kế hoạch hoàn trả khoản vay dành cho sinh viên dựa trên thu nhập, bắt đầu với Khoản trả nợ dự phòng theo thu nhập (ICR) vào năm 1993, có thể làm cho việc trả nợ hàng tháng trở nên hợp lý hơn đáng kể đối với nhiều người vay bằng cách giới hạn khoản thanh toán khoản vay cho sinh viên không quá một tỷ lệ phần trăm thu nhập nhất định. Tuy nhiên, khi xem xét bất kỳ kế hoạch nào trong số năm kế hoạch Trả nợ Theo Định hướng Thu nhập (IDR), điều quan trọng không chỉ là suy nghĩ về cách người đi vay có thể quản lý chi phí trả nợ hàng tháng mà còn về quỹ đạo thu nhập dài hạn của người đi vay. Vì các khoản thanh toán dựa trên thu nhập, những người mong đợi thu nhập cao trong tương lai có thể không được hưởng lợi từ việc sử dụng gói IDR; bởi vì các khoản thanh toán tăng tương ứng với mức thu nhập (và tùy thuộc vào (các) lãi suất của các khoản vay được trả hết), người đi vay có thể tốt hơn hoặc không nên duy trì các khoản thanh toán hàng tháng thấp hơn là trả nhanh khoản vay với các khoản thanh toán cao hơn. Điều này khiến quyết định chọn gói IDR có khả năng phức tạp, đặc biệt là vì nhiều kế hoạch trả nợ cho các khoản vay dành cho sinh viên Liên bang không chỉ giới hạn khoản thanh toán hàng tháng so với thu nhập mà còn có thể thực sự kích hoạt số dư khoản vay sau một số năm nhất định.

Theo đó, hành động đầu tiên đối với những người đi vay khi giải quyết khoản nợ vay sinh viên và các chiến lược trả nợ tiềm năng là xác định mục tiêu cụ thể:trả hết (các) khoản vay càng nhanh càng tốt và giảm thiểu chi phí lãi vay.> trên đường đi hoặc để tìm kiếm sự tha thứ cho khoản vay và giảm thiểu tổng số tiền thanh toán trên đường đi (để tối đa hóa số tiền được tha thứ vào cuối thời gian tha thứ). Khi mục tiêu đã rõ ràng, các nhà lập kế hoạch có thể khám phá các phương án trả nợ có sẵn.

Đối với những người tìm kiếm con đường từ bỏ khoản vay, các kế hoạch IDR giới hạn các nghĩa vụ thanh toán hiện tại thường được ưu tiên hơn, vì ngay cả khi chúng dẫn đến các khoản vay phân bổ âm (vì lãi tích lũy từ các khoản vay sinh viên có thể vượt quá đáng kể khoản thanh toán bắt buộc nếu người đi vay có thu nhập tương đối thấp), làm như vậy chỉ đơn giản là tối đa hóa sự tha thứ cuối cùng. Mặt khác, việc xóa nợ có thể không phải là tốt nhất; nếu người đi vay tiếp tục thực hiện kế hoạch IDR đó cho đến khi được tha thứ (thường là 20 hoặc 25 năm), số tiền được tha có thể được coi là thu nhập cho mục đích thuế (đối với một số người đi vay, thực tế có thể làm cho tổng chi phí cao hơn nhiều so với mức lẽ ra họ phải trả nếu họ thực sự trả hết số dư khoản vay của mình xuống còn 0 đô la!).

Cuối cùng, điểm mấu chốt là các chiến lược trả nợ nên được lựa chọn cẩn thận, vì mong muốn quản lý dòng tiền hộ gia đình thường đòi hỏi phải giảm thiểu các khoản thanh toán để tối đa hóa sự tha thứ, nhưng hậu quả thuế thu nhập của việc tha thứ và tăng nghĩa vụ trả nợ khi thu nhập tăng lên đôi khi có thể dẫn đến tổng số tiền vay cao hơn chi phí hơn là chỉ đơn giản là trả hết khoản vay càng nhanh càng tốt!

Ryan Frailich là CFP, người sáng lập của Deliberate Finances, một phương pháp lập kế hoạch tài chính chỉ thu phí chuyên làm việc với các cặp vợ chồng ở độ tuổi 30, cũng như các nhà giáo dục và nhân viên phi lợi nhuận. Trước khi trở thành một nhà hoạch định, Ryan là một giáo viên và sau đó làm việc để phát triển một tổ chức trường bán công với tư cách là Giám đốc Nhân tài &Nhân sự. Theo độ tuổi và nghề nghiệp của họ, khoản vay dành cho sinh viên là ưu tiên cho đa số khách hàng của anh ấy, vì vậy anh ấy đã dành nhiều giờ cố gắng tìm cách phù hợp để cung cấp cho khách hàng thông tin về các lựa chọn khoản vay sinh viên của họ. Bạn có thể tìm thấy anh ấy trên Twitter, gửi email cho anh ấy theo địa chỉ ryan@deliberatefinances.com hoặc về cơ bản tại bất kỳ lễ hội nào ở New Orleans có đồ ăn và thức uống ngon.

Chính phủ Liên bang đã cung cấp các khoản cho vay dựa trên giáo dục trong nhiều thập kỷ, theo nhiều chương trình khác nhau, thường khác nhau tùy thuộc vào thời điểm khoản vay được thực hiện, người vay và mục đích của khoản vay. Trong khi Chương trình Cho vay Giáo dục Gia đình Liên bang (FFEL) là nguồn phổ biến nhất cho các khoản vay cho đến năm 2010, thì Đạo luật Hòa giải Chăm sóc sức khỏe &Giáo dục kể từ đó đã loại bỏ chương trình đó. Tất cả các khoản vay của chính phủ Liên bang ngày nay được cung cấp thông qua chương trình Cho vay Trực tiếp Liên bang William D. Ford, thường được gọi đơn giản là “Các khoản cho vay Trực tiếp”.

Theo truyền thống, khi một người đi vay với các khoản vay Trực tiếp và / hoặc FFEL nghỉ học, thường sẽ có thời gian ân hạn 6 tháng mà không phải trả khoản vay nào đến hạn. Tuy nhiên, sau thời gian ân hạn 6 tháng, người đi vay được áp dụng gói Trả nợ Chuẩn 10 Năm, trong đó các khoản thanh toán hàng tháng dựa trên khoản nợ chưa thanh toán được phân bổ trong 120 tháng với lãi suất áp dụng.

Tuy nhiên, nhiều người đi vay không đủ khả năng thanh toán theo mốc thời gian Trả nợ Chuẩn 10 năm. Thừa nhận rằng đặc biệt đối với các khoản vay dành cho sinh viên, rất khó để xác định nghĩa vụ trả nợ 'hợp lý' (hoặc khả thi) sẽ là gì khi khoản vay (và nghĩa vụ thanh toán) được phát sinh trước khi người vay kết thúc việc học và tìm ra công việc của họ ' Tôi sẽ nhận được (và thu nhập mà họ sẽ kiếm được) ngay từ đầu. Do sự không chắc chắn này, chính phủ đã đưa ra các kế hoạch Trả nợ Theo Định hướng Thu nhập (IDR) như một lựa chọn khác để tạo điều kiện cho các điều khoản trả nợ có thể quản lý được.

Các kế hoạch Trả nợ theo hướng thu nhập (IDR) đều có chung một tiền đề:thay vì chỉ đặt nghĩa vụ trả nợ cho một khoản vay dựa trên lãi suất và thời hạn khấu hao nhất định, nghĩa vụ trả nợ được tính theo tỷ lệ phần trăm thu nhập tùy ý của người vay ( thường dựa trên Tổng thu nhập được điều chỉnh và hướng dẫn về nghèo đói của Liên bang).

Theo đó, khoản vay sinh viên những người đi vay theo đuổi kế hoạch IDR phải nộp các thủ tục giấy tờ để xác nhận lại thu nhập của họ (và quy mô gia đình) mỗi năm, và khoản thanh toán khoản vay hàng tháng của họ sau đó được điều chỉnh tương ứng dựa trên mức thu nhập của họ. Điều này không chỉ giúp đảm bảo rằng bản thân các nghĩa vụ thanh toán khoản vay sinh viên vẫn ở mức "khả thi" đối với hộ gia đình mà còn cho phép những người có thể không trả được nợ của họ để giữ cho khoản vay của họ ở trạng thái tốt và bảo toàn điểm tín dụng của họ.

Tuy nhiên, trên thực tế, các quy tắc riêng cho các gói IDR khác nhau khác nhau đáng kể và việc chọn gói IDR tốt nhất có thể là một thách thức vì mỗi gói trả nợ khác nhau theo tám tiêu chí chính khác nhau:

Hãy xem xét từng tùy chọn gói IDR và các quy tắc của chúng, trên từng tiêu chí đã đề cập ở trên.

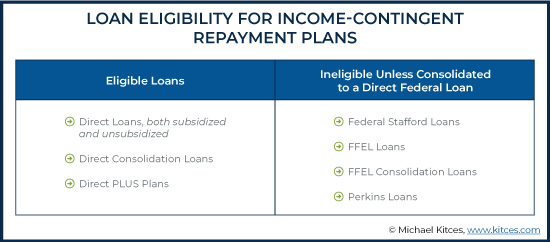

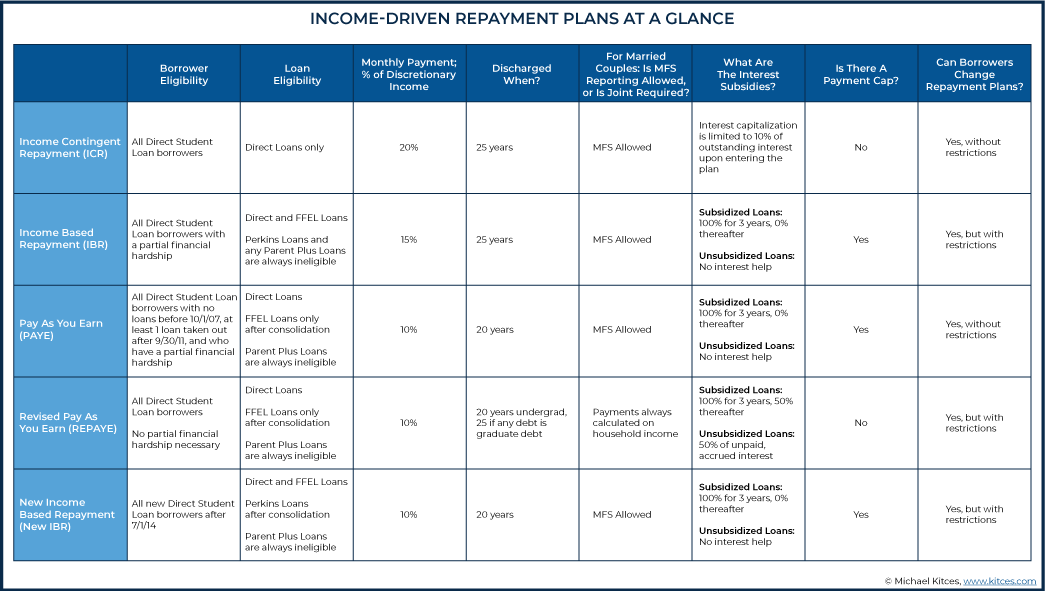

Kế hoạch Trả nợ Dự phòng Thu nhập (ICR) có nguồn gốc từ năm 1993 là một trong những kế hoạch IDR đầu tiên. Đáng chú ý, vì các kế hoạch IDR khác đã trở nên hào phóng hơn đối với người vay kể từ khi kế hoạch này lần đầu tiên xuất hiện, ICR hầu như không bao giờ là kế hoạch trả nợ được lựa chọn hiện nay.

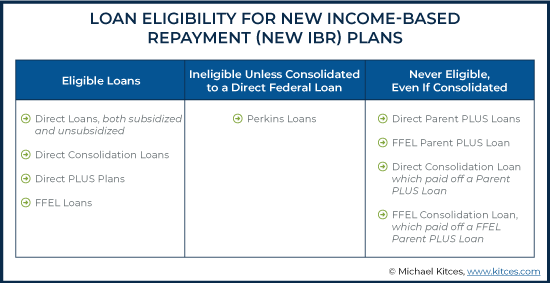

Ví dụ:ICR yêu cầu số tiền thanh toán khoản vay IDR hàng tháng cao nhất, đáp ứng mức vốn hóa lãi suất thấp nhất trong các kế hoạch trả nợ và chỉ cho phép hoàn trả các Khoản vay Trực tiếp (trong khi các khoản vay của Federal Stafford, Khoản vay FFEL, Khoản vay Hợp nhất FFEL và Khoản vay Perkins không đủ điều kiện các loại khoản vay đối với ICR, chúng có thể đủ điều kiện nếu chúng được hợp nhất thành Khoản vay Liên bang Trực tiếp).

Tuy nhiên, may mắn thay, vì ICR không có hạn chế trong việc thay đổi kế hoạch, nên việc lựa chọn các kế hoạch trả nợ thuận lợi hơn là tương đối đơn giản đối với người đi vay (mặc dù bất cứ khi nào người vay thay đổi kế hoạch trả nợ, mọi khoản lãi chưa thanh toán chưa thanh toán sẽ được vốn hóa).

Nói như vậy, mặc dù ICR là kế hoạch ít hào phóng nhất hiện có, nhưng nhiều người có thể đủ điều kiện cho kế hoạch này hơn so với các kế hoạch IDR khác vì không có yêu cầu về thu nhập đối với ICR.

Số tiền thanh toán hàng năm cho ICR được xác định bằng cách tính 20% thu nhập tùy ý của người vay (chỉ đối với ICR, được định nghĩa là Tổng thu nhập đã điều chỉnh trừ đi 100% Chuẩn nghèo liên bang cho quy mô gia đình của người vay).

Mặc dù về mặt kỹ thuật, có thể sử dụng một phép tính khác, dựa trên số tiền thanh toán của một khoản vay cố định 12 năm được điều chỉnh theo thu nhập của người đi vay, số tiền sử dụng phương pháp này luôn lớn hơn phương án đầu tiên ở trên, vì vậy trên thực tế, phép tính này là chưa bao giờ được sử dụng.

Tuy nhiên, số tiền trả nợ theo ICR không cố định và khi thu nhập tăng lên, các khoản thanh toán hàng tháng theo ICR cũng vậy, có không giới hạn về mức độ chúng có thể tăng lên. Do đó, ICR có thể không phải là lựa chọn tốt nhất cho những người đi vay mong đợi thu nhập của họ sẽ tăng đáng kể trong suốt thời gian vay.

Mặc dù kế hoạch ICR ban đầu không cho phép những người đi vay đã kết hôn báo cáo thu nhập của họ một mình, tách biệt với những người còn lại trong gia đình của họ, kế hoạch đã được sửa đổi kể từ đó để cho phép sử dụng thu nhập được báo cáo bằng cách sử dụng trạng thái khai thuế MFS.

Sau 25 năm thanh toán trong kế hoạch ICR, số dư nợ chưa thanh toán sẽ được xóa. Khoản tiền được tha đó được coi là thu nhập chịu thuế đối với số tiền được tha (bao gồm cả tiền gốc còn lại và bất kỳ khoản lãi nào đã tích lũy từ khoản vay).

Kế hoạch ICR không cung cấp bất kỳ khoản trợ cấp lãi suất nào ngoài việc vốn hóa lên đến 10% của bất kỳ khoản lãi chưa trả nào của các khoản vay khi bắt đầu tham gia kế hoạch (được cộng vào số dư nợ gốc).

Kế hoạch Trả nợ Dựa trên Thu nhập (IBR) được thành lập vào năm 2007 như một kế hoạch trả nợ dựa trên nhu cầu, lần đầu tiên đưa ra yêu cầu về khó khăn tài chính một phần. Những người đi vay lần đầu tiên có thể bắt đầu sử dụng các gói IBR vào tháng 7 năm 2009.

Theo trang web studentloans.gov, “khó khăn tài chính một phần” được định nghĩa như sau:

Đáng chú ý, các kế hoạch IBR không định nghĩa "khó khăn tài chính một phần" là bất cứ điều gì khác ngoài việc có các khoản thanh toán cao đến mức người đi vay sẽ cần và được hưởng lợi từ giới hạn phần trăm thu nhập ngay từ đầu.

Ngoài ra, vì "khó khăn tài chính" của IBR để đủ điều kiện được định nghĩa là các khoản thanh toán chỉ vượt quá 15% thu nhập tùy ý (đối với IBR và tất cả các kế hoạch trả nợ khác ngoài ICR, thu nhập tùy ý là chênh lệch giữa AGI và 150% chuẩn nghèo của Liên bang hiện hành ), so với kế hoạch ICR giới hạn các khoản thanh toán ở mức 20% thu nhập tùy ý, bất kỳ ai đủ điều kiện cho ICR và kế hoạch IBR gần đây hơn thường sẽ chọn gói IBR.

Như đã lưu ý trước đó, người vay sử dụng các gói IBR phải gặp khó khăn tài chính một phần. Bạn có thể tìm thấy hai công cụ hữu ích để xác định trình độ và số tiền hoàn trả tại đây:

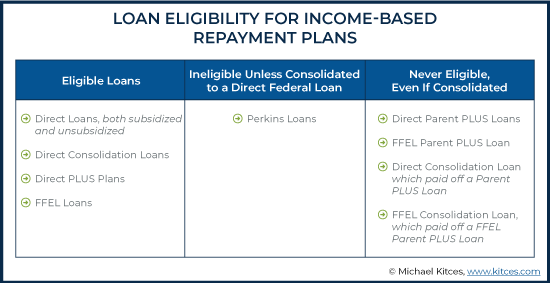

Cả Khoản vay Trực tiếp được trợ cấp và Không được tài trợ, Khoản vay Hợp nhất Trực tiếp, Gói PLUS Trực tiếp và Khoản vay FFEL đều đủ điều kiện cho gói IBR. Các khoản cho vay của Perkins có thể đủ điều kiện nếu chúng được hợp nhất thành Khoản vay trực tiếp, trong khi bất kỳ khoản vay nào của PLUS mẹ sẽ không bao giờ đủ điều kiện, ngay cả khi được hợp nhất thành Khoản vay trực tiếp (có nghĩa là Khoản vay hợp nhất trực tiếp và Khoản vay hợp nhất FFEL được sử dụng để thanh toán PLUS của mẹ Khoản vay sẽ không đủ điều kiện cho các gói IBR).

Công thức cho số tiền thanh toán IBR hàng năm rất giống với công thức thanh toán ICR, ngoại trừ việc nó chỉ dựa trên 15% thu nhập tùy ý của người vay và nó sử dụng 150% chuẩn nghèo (thay vì 100% cho ICR), để tính mức thu nhập tùy ý.

Ngoài ra, các khoản thanh toán cho các gói IBR không được lớn hơn số tiền mà người đi vay sẽ phải trả khi tham gia gói Tiêu chuẩn 10 năm tại thời điểm họ tham gia IBR. Điều này hạn chế rủi ro một người nào đó có thu nhập của họ tăng đột ngột trong tương lai, chỉ để thấy bong bóng thanh toán yêu cầu trong tương lai của họ cũng lớn hơn.

Các kế hoạch IBR cũng cho phép người vay báo cáo thu nhập của họ tách biệt với thu nhập khác của hộ gia đình, có nghĩa là họ có thể có lợi cho những người vay đã kết hôn nộp hồ sơ với trạng thái MFS để được áp dụng ngưỡng phần trăm thu nhập của họ cho mức thu nhập thấp hơn chỉ của một người phối ngẫu.

Các khoản dư nợ theo IBR sẽ được xóa sau 25 năm thanh toán. Như với tất cả các kế hoạch IDR khác, số tiền được miễn thuế được coi là thu nhập chịu thuế.

Khi nói đến hỗ trợ lãi suất, Bộ Giáo dục (DOE) bao trả tất cả các khoản lãi cộng dồn, chưa trả trong 3 năm đầu tiên đối với các khoản vay được trợ cấp. Đối với các khoản cho vay không có tài sản bảo đảm và các khoản vay có trợ cấp sau 3 năm đầu tiên, lãi suất sẽ không được hỗ trợ.

Những người đi vay quyết định chuyển từ kế hoạch IBR sang một kế hoạch trả nợ khác phải lưu ý đến một số hạn chế. Cụ thể, họ cần phải tham gia vào kế hoạch Trả nợ Chuẩn 10 năm trong ít nhất 1 tháng hoặc thực hiện ít nhất một khoản thanh toán miễn giảm (trong đó người đi vay có thể đặt khoản vay của họ vào trạng thái "cấm", điều này có hiệu quả làm giảm số tiền thanh toán khoản vay tạm thời và sau đó thực hiện một lần thanh toán trong thời gian cấm trước khi chuyển sang gói IDR mới của họ). Khoản thanh toán miễn giảm có thể được thương lượng với người cung cấp dịch vụ cho vay và có thể rất thấp. Hơn nữa, bất cứ khi nào người đi vay thay đổi kế hoạch trả nợ, mọi khoản lãi chưa thanh toán, chưa trả sẽ được vốn hóa.

Pay As You Earn (PAYE) được cung cấp cho những người vay đủ điều kiện vào tháng 10 năm 2012, với mục đích cung cấp một số cứu trợ cho những người vay mới đang phải đối mặt với chi phí đại học tăng cao (mặc dù nó không được cung cấp cho nhiều người vay trước đó).

Giống như kế hoạch IBR, PAYE cũng yêu cầu người vay gặp khó khăn tài chính một phần (một lần nữa được định nghĩa là khoản thanh toán khoản vay sinh viên vượt quá ngưỡng phần trăm thu nhập được chỉ định). Ngoài ra, người đi vay phải không còn dư nợ cho sinh viên kể từ ngày 1 tháng 10 năm 2007 và ít nhất một khoản vay dành cho sinh viên của Liên bang đã được giải ngân sau ngày 1 tháng 10 năm 2011 (tức là gần đây họ phải trở thành người đi vay cho sinh viên).

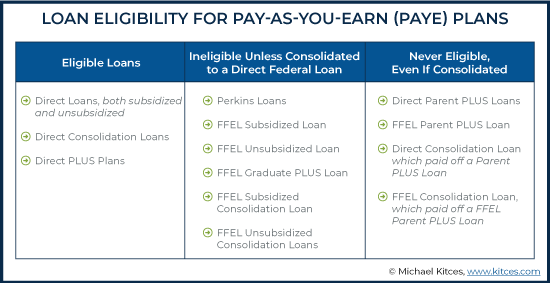

Các kế hoạch Trả nợ PAYE sẽ phù hợp với cả các khoản Cho vay Trực tiếp được trợ cấp và không được trợ cấp, Các khoản cho vay Hợp nhất Trực tiếp và các gói Direct PLUS. Mặc dù Các khoản cho vay Perkins và tất cả các Khoản vay FFEL không đủ điều kiện, nhưng chúng có thể đủ điều kiện nếu được hợp nhất thành Khoản vay Liên bang Trực tiếp .. Ngoài các khoản vay FFEL Parent PLUS, Các khoản vay PLUS của Công ty mẹ Trực tiếp và Khoản vay Hợp nhất Trực tiếp đã trả hết Khoản vay PLUS của Công ty mẹ cũng không bao giờ đủ điều kiện cho Các gói PAYE.

Số tiền thanh toán PAYE hàng năm bằng 10% thu nhập tùy ý của người vay, thấp hơn cả ICR (ở mức 20% thu nhập tùy ý) và IBR (ở mức 15% thu nhập tùy ý). Tương tự như thanh toán IBR, số tiền thanh toán theo gói PAYE không được lớn hơn số tiền mà người đi vay sẽ phải trả khi tham gia gói Tiêu chuẩn 10 năm tại thời điểm họ tham gia PAYE. Điều này một lần nữa hạn chế rủi ro một người nào đó có thu nhập của họ tăng đột ngột chỉ để thấy bong bóng thanh toán yêu cầu của họ cao hơn.

Giống như ICR và IBR, người vay PAYE được phép báo cáo thu nhập một cách riêng biệt bằng cách sử dụng trạng thái nộp đơn MFS.

Đối với PAYE, số dư nợ chưa thanh toán được xóa sau 20 năm thanh toán, trái ngược với thời gian xóa dài hơn 25 năm của cả hai kế hoạch ICR và IBR. Tổng số tiền được tha sẽ được coi là thu nhập chịu thuế.

Trợ cấp lãi suất cũng giống như đối với những người vay sử dụng IBR - đối với các khoản vay được trợ cấp, Bộ Giáo dục (DOE) bao trả tất cả các khoản lãi cộng dồn, chưa trả trong 3 năm đầu tiên. Đối với các khoản vay không có tài sản đảm bảo (và các khoản vay được trợ cấp trong vòng 3 năm đầu), lãi suất không được hỗ trợ.

Người đi vay có thể dễ dàng thay đổi sang các kế hoạch trả nợ khác của Liên bang vì không có hạn chế nào để làm như vậy (như chuyển khỏi các kế hoạch ICR), cũng như không có yêu cầu phải chuyển sang kế hoạch Tiêu chuẩn 10 năm trong bất kỳ khoảng thời gian nào. Tuy nhiên, bất cứ khi nào người đi vay thay đổi kế hoạch trả nợ, mọi khoản lãi chưa thanh toán, chưa trả sẽ được vốn hóa.

Gói thanh toán khi bạn kiếm được (REPAYE) đã được sửa đổi có sẵn cho người vay vào tháng 12 năm 2015 và được mở rộng dựa trên danh sách những người vay đủ điều kiện có thể hưởng lợi từ các điều khoản hào phóng của PAYE (ít nhất là so với các gói ICR và IBR, cả hai có số tiền thanh toán cao hơn và thời gian tha dài hơn PAYE).

Tuy nhiên, REPAYE có một số nhược điểm đáng kể so với PAYE. Đặc biệt, REPAYE là kế hoạch trả nợ duy nhất không cho phép những người vay đã kết hôn báo cáo thu nhập cá nhân của họ tách biệt với thu nhập hộ gia đình của họ. Ngay cả khi người vay nộp thuế bằng trạng thái MFS, các khoản thanh toán sẽ dựa trên tổng thu nhập của hộ gia đình. Điều này làm cho REPAYE kém hấp dẫn hơn nhiều đối với những người vay có vợ / chồng có thu nhập cao hơn họ đáng kể.

Không giống như gói PAYE, chỉ có sẵn cho những người vay khoản vay sinh viên ‘gần đây hơn’ (những người có khoản giải ngân từ năm 2011), REPAYE có sẵn cho tất cả Những người đi vay cho sinh viên của liên bang, bất kể họ đã vay khi nào hoặc nếu họ gặp khó khăn tài chính một phần. Điều này có nghĩa là những người đi vay không đủ điều kiện tham gia Gói PAYE vì họ có các khoản vay trước năm 2011 vẫn có thể chọn chuyển sang gói Trả nợ REPAYE.

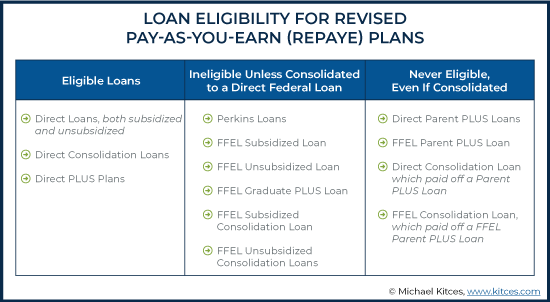

Các khoản cho vay đủ điều kiện (và không đủ điều kiện) đối với PAYE cũng giống như các khoản cho vay REPAYE.

Số tiền thanh toán REPAYE giống với số tiền PAYE (10% thu nhập tùy ý của người vay). Tuy nhiên, không giống như PAYE, không có giới hạn về số lượng các khoản thanh toán có thể được tăng lên, do đó, các khoản thanh toán có thể phát triển tốt hơn mức chúng sẽ được giới hạn cho những người vay trong các kế hoạch trả nợ khác. Điều này khiến REPAYE trở thành rủi ro đối với những người vay có khả năng kiếm tiền trong tương lai cao hơn đáng kể (và do đó, nghĩa vụ thanh toán trong tương lai của họ tăng lên cùng với thu nhập trong tương lai, hạn chế khả năng thanh toán số dư của họ trong tương lai nếu muốn).

Đối với các kế hoạch REPAYE, số dư nợ chưa thanh toán sẽ được xóa sau 20 năm thanh toán (như PAYE) nếu tất cả các khoản vay là khoản vay dành cho bậc đại học. Tuy nhiên, nếu có bất kỳ khoản vay nào sau đại học, thời gian tha thứ là 25 năm (như IBR và ICR). Các khoản tiền được tha này được coi là thu nhập chịu thuế.

Trợ cấp lãi suất cho các kế hoạch REPAYE được mở rộng và hào phóng hơn so với các khoản hỗ trợ trong các kế hoạch trả nợ khác. Đối với các Khoản vay Trực tiếp được trợ cấp, Bộ Giáo dục tiếp tục đài thọ 100% lãi tích lũy chưa thanh toán trong 3 năm đầu tiên sau khi tham gia kế hoạch TRẢ LẠI. Mặc dù đây cũng là trường hợp của các gói PAYE và IBR (cả gói IBR ban đầu và mới), điều độc đáo về REPAYE là sau ba năm, Bộ Giáo dục tiếp tục trợ cấp 50% lãi vay chưa trả, trong khi các gói khác ( ngoại trừ ICR, không trợ cấp lãi suất sau khi nhập kế hoạch) không trợ cấp lãi suất sau ba năm. Ngoài ra, các gói REPAYE sẽ trợ cấp 50% lãi tích lũy, chưa thanh toán cho các Khoản vay Trực tiếp chưa được thanh toán, trái ngược với các gói khác không hỗ trợ lãi suất cho các khoản cho vay chưa thanh toán.

Ngoài ra, việc chuyển từ REPAYE sang một gói trả nợ khác không đơn giản như việc chuyển khỏi PAYE (không có hạn chế). Những người vay chuyển từ REPAYE phải đối mặt với các hạn chế tương tự như những người chuyển sang IBR; cụ thể là họ phải tham gia kế hoạch Tiêu chuẩn 10 năm trong ít nhất 1 tháng hoặc thực hiện ít nhất một khoản thanh toán miễn giảm. Một lần nữa, số tiền thanh toán Nhẫn được giảm có thể được thương lượng với người cung cấp dịch vụ cho vay và có thể rất thấp.

Trong mọi trường hợp, bất cứ khi nào người đi vay thay đổi kế hoạch trả nợ, mọi khoản lãi chưa thanh toán, chưa trả sẽ được vốn hóa.

Kế hoạch IBR mới đã được thông qua như một phần của Đạo luật hòa giải chăm sóc sức khỏe &giáo dục năm 2010 và có sẵn vào năm 2014. Nó kết hợp một số khía cạnh hào phóng nhất của mỗi kế hoạch đã có trước đây bằng cách giảm khoản thanh toán bắt buộc, rút ngắn thời hạn để được tha thứ và cho phép sử dụng trạng thái khai thuế MFS.

Tuy nhiên, mặc dù đây là gói thân thiện với người đi vay nhất, nhưng rất ít người đủ điều kiện để được hưởng, vì nó chỉ đủ điều kiện cho những người vay khoản vay sinh viên gần đây và không thể được chuyển sang những người có khoản vay sinh viên cũ. Các kế hoạch IBR mới được giới hạn cho những người đi vay không có số dư khoản vay kể từ ngày 1 tháng 7 năm 2014, nhưng cung cấp hoàn trả các khoản vay tương tự như gói IBR cũ.

Các khoản thanh toán IBR mới khác với các khoản thanh toán IBR cũ ở chỗ chúng yêu cầu một tỷ lệ phần trăm thu nhập được trả thấp hơn; trong khi kế hoạch IBR cũ dựa trên 15% thu nhập tùy ý của người vay, số tiền thanh toán IBR mới chỉ bằng 10% thu nhập tùy ý của người vay (giống như số tiền thanh toán PAYE và REPAYE). Giống như các kế hoạch IBR cũ, các kế hoạch IBR Mới không thể lớn hơn số tiền mà người đi vay sẽ phải trả khi tham gia gói Tiêu chuẩn 10 năm tại thời điểm họ tham gia kế hoạch, hạn chế rủi ro tăng đáng kể số tiền trả nợ với mức thu nhập ngày càng tăng.

Đối với các gói IBR Mới, số dư nợ chưa thanh toán sẽ được xóa sau 20 năm thanh toán, ít hơn 25 năm theo yêu cầu của IBR cũ. Khoản tiền tha đó được coi là thu nhập chịu thuế.

Đối với các khoản trợ cấp lãi suất, chúng vẫn giống như các khoản hỗ trợ cho gói IBR ban đầu. Bộ Giáo dục sẽ đài thọ tất cả các khoản lãi chưa trả, cộng dồn trong 3 năm đầu tiên cho các khoản vay được trợ cấp. Đối với các khoản vay không có tài sản bảo đảm, cũng như các khoản vay được hỗ trợ trong vòng 3 năm đầu, sẽ không được hỗ trợ lãi suất.

Đối với những người vay muốn chuyển khỏi IBR Mới, họ phải tham gia gói Tiêu chuẩn 10 năm trong ít nhất 1 tháng hoặc make at least one reduced forbearance payment, which can be negotiated with the loan servicer (and can potentially be very low). Any outstanding, unpaid interest when switching plans will be capitalized.

Given all the variation in rules across IDR plans, required minimum payments can vary significantly depending on the situation.

Let’s look at an example.

Corey the Attorney

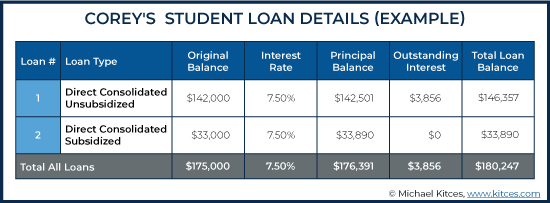

Corey is a young attorney with a current student loan balance consisting of $176,391 principal + $3,856 interest =$180,247 at a 7.5% annual interest rate.

After graduating, Corey could not afford the required payments under the 10-Year Standard Plan and switched to a REPAYE plan. Upon doing so, his outstanding loan interest was capitalized and added to his principal balance.

Corey suspects that REPAYE might not be the best plan for him, and seeks help from his financial advisor to determine what his best course of action would be to manage his loan repayments most effectively.

Corey earns an annual salary of $120,000. After his 401(k) contributions and other payroll deductions, his AGI is $105,000. Based on the state in which Corey lives, 150% of his Poverty Line (for a family size of 1) is $18,735, which means his discretionary income is $105,000 - $18,735 =$86,265.

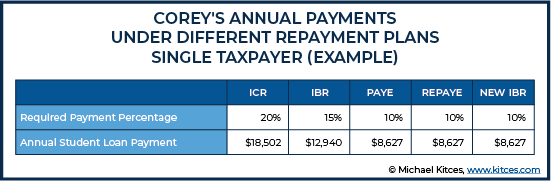

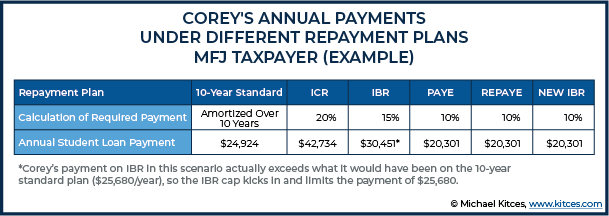

Under Corey’s original 10-Year Standard Repayment plan, Corey was required to make annual payments of $24,924. Under the IDR plans, however, his monthly payments would be significantly lower, with forgiveness of the outstanding balance after 20-25 years.

The table below shows Corey’s annual payments for each of the IDR plans:

The range of payments available to Cory across the plans is substantial, more than $8,600 in the first year alone (between $17,253 for ICR and $8,627 for PAYE, REPAYE, and the New IBR plans), assuming that he is eligible for all options, which may not always be the case. Notably, as the plans become more current, they also become more generous with lower payment obligations.

Corey has indicated that he plans to marry and adopt a child in the next year and that his soon-to-be spouse currently has an AGI of $130,000. With the larger income and larger family size, his options are updated as follows, assuming the family will be filing their taxes jointly:

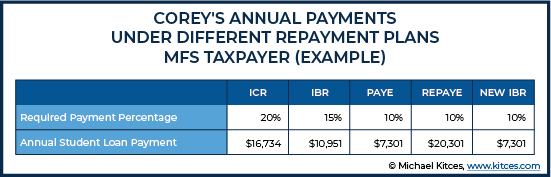

While the gap between IBR and the other options is starting to grow, using MFS as a tax-filing status can reduce his payments for some of the plans even further. If Corey were to use an MFS Status, his options would be as follows:

Here we see where the inability to use MFS with REPAYE can be harmful to someone who is about to get married, as staying on REPAYE would require joint income to be used to calculate discretionary income, resulting in a substantially higher required payment.

While the New IBR option is very appealing, upon checking Corey’s loan records, his advisor discovers that some of his loans originated before 2014, which excludes him from eligibility as borrowers using New IBR may not have any loan balances prior to July 2014.

Thus, payments on IDR plans for Corey will initially range from $7,301 (under PAYE filing MFS) to $42,734 (using ICR filing MFJ) in annual payments. While this would be the expected range for at least the first few years of the repayment plan, life events pertaining to family size, tax filing status, and income levels can come up that may impact Corey’s student loan repayment amounts.

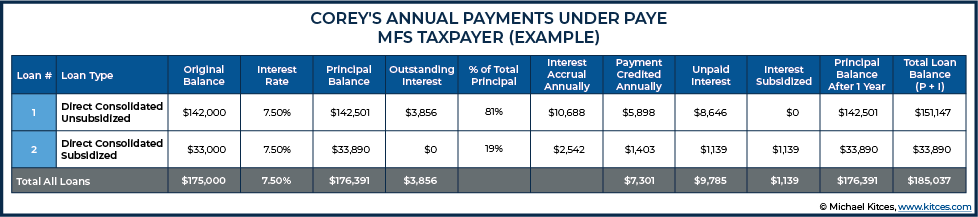

At first glance, it seems clear that Corey should use PAYE and file MFS next year since that would produce the lowest possible monthly payment. But that could have a significant downside since interest accrual will be larger every year than the required payments if he were to choose PAYE. Which plays out into what is known as “negative amortization”, where the principal-and-interest balance amortizes higher as the excess unpaid interest accrues and compounds.

Under normal student loan rules, required payments get split and applied to loans in proportion to the total balance owed. So, in this case, the required payment of $7,301 annually will be applied 81% to the unsubsidized loan, and 19% to the subsidized loan.

If Corey elects to use PAYE and MFS as a tax status, he’ll see his smaller, subsidized student loan principal stay steady in years 1-3 due to the PAYE interest subsidy, but the larger, unsubsidized loan balance will have grown, and his payments of $7,301 this year will have resulted in a balance $4,790 greater than a year ago. Beyond the first 3 years, the interest subsidy is lost, and he’ll see his balance grow for both of the loans.

If his future income growth is low, this plan might make sense, as it would keep his monthly payments low. Using assumptions of 3% income growth and federal poverty level growth, and staying on this exact plan for 20 years, the total principal + interest at forgiveness is $315,395. If we apply a 30% effective tax rate, he will incur just under $95,000 of taxes. If we add the $95,000 of taxes to the $196,000 of payments he made over 20 years, we get to a total loan cost of $290,786.

Corey’s financial advisor compares these numbers to privately refinancing the debt to get a better interest rate. If Corey is approved for a 15-year loan at a 5% interest rate, his monthly payments would be $1,425 with a total loan cost of $256,568. With the help of his advisor, Corey determines that the monthly payment amount under this refinanced loan can be comfortably paid amongst other goals and chooses to pursue the 15-year private refinance option. Under this plan, Corey will pay down the debt sooner (15 years, versus 20 years under PAYE filing MFS until forgiveness) and will pay less in total costs along the way. In addition, he can eliminate the uncertainty (and anxiety) of seeing a constantly growing loan balance, and actually see progress to $0 being made along the way.

Negative amortization isn’t necessarily a deal-breaker. It goes back to whether the intention is to pay off the loan in full, or, to go for some form of forgiveness. In reality, for those who do plan to aim for forgiveness, it actually makes sense for the borrower to do everything they can to minimize AGI, not only resulting in lower student loan payments but also having a higher balance forgiven. This can make sense both for Public Service Loan Forgiveness (PSLF), where the balance is forgiven after 120 payments (10 years) and is not taxable and also for a borrower going towards the 20- or 25-year forgiveness available under one of the IDR plans.

I regularly see people who make $50,000 - $70,000 per year with loan balances over $100,000. For a resident physician, who will see their income dramatically rise, an IDR plan (usually PAYE or REPAYE) makes sense to make payments manageable while in residency, even if it means a small amount of negative amortization on their loans. Their ability to repay the loans once they have their full doctor salary means that going for long-term forgiveness rarely makes sense, but the IDR plan can help them manage cash flow during the tight income years as a resident for a relatively modest cost (of negatively amortized interest).

Many borrowers with early-career income levels similar to a resident may not have the same expectations for substantial long-term earnings growth in their future. For these individuals, pursuing long-term forgiveness using an IDR plan may be a more advantageous option. In other words, negative amortization isn’t just used to incur a small amount of interest to be repaid in the future when income rises, but a potentially larger amount of negatively amortizing interest that will ultimately be forgiven altogether.

Hãy xem một ví dụ khác.

Shannon the Acupuncturist

Shannon is a 28-year-old who runs her own acupuncture business. Other important details about her situation include:

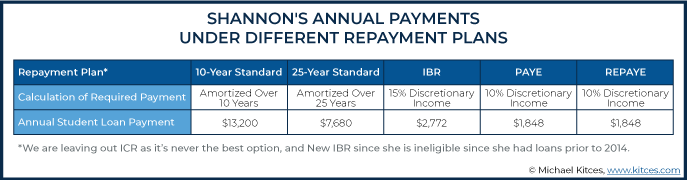

Here are her repayment options:

The 10-Year Standard plan would require her to pay $13,200 annually (over $1,100/month), which is clearly not feasible. She could instead choose to repay with a 25-Year Standard Repayment plan, but Shannon would end up paying nearly $192,000 over that time and the $640 monthly payment would also be infeasible unless she stopped contributing to retirement accounts.

Since she is eligible for PAYE and REPAYE, neither IBR nor ICR makes sense, as each has higher required payments. So, she will decide between PAYE or REPAYE, each of which requires her to pay 10% of her Discretionary Income, or $154 per month at her current income level.

The interest subsidies on REPAYE are better, as while both PAYE and REPAYE will subsidize 100% of Shannon's unpaid interest on her loan during the first three years of the plan, REPAYE will continue to subsidize 50% of unpaid interest afterward whereas PAYE will not subsidize interest after three years. Thus, the growth of Shannon’s balance due to an increasing interest balance will be limited with REPAYE.

Using PAYE, however, will result in loan forgiveness in 20 years instead of in 25 years under REPAYE.

Either way, the so-called ‘tax bomb’ must also be accounted for, since the forgiven loan balance will be treated as taxable income received in the year the loan is forgiven. Borrowers pursuing any IDR plan should plan to cover that tax, and in this case, Shannon can do so with relatively small monthly contributions to a taxable account.

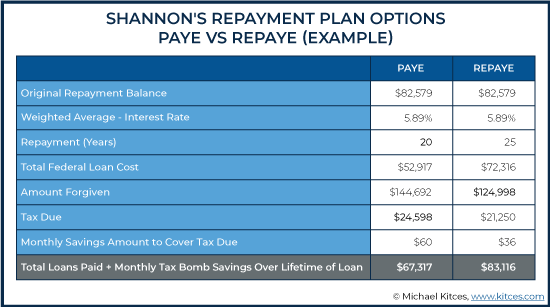

To sum it all up, to repay her loans in full on a 25-Year Standard Repayment plan, Shannon likely would have to pay $640 per month, at a total repayment cost of $192,000.

On REPAYE, she would start with payments of $154/month based on her Discretionary Income and, factoring for inflation, top out in 25 years at $343/month. She would owe a total repayment amount of $72,316 in loan costs + $21,250 in taxes =$93,566.

If she chooses PAYE, she would have starting payments of $154/month (also rising to $295 with AGI growth over 20 years), with a total repayment amount of $52,917 in student loan costs + $24,598 in taxes =$77,515. She would also finish in 20 years (versus 25 years on REPAYE).

Assuming all goes as planned, PAYE appears to be the better choice, as even though REPAYE provides more favorable interest subsidies, Shannon’s ability to have the loan forgiven 5 years earlier produces the superior result.

But what if her situation changes, as life does tend to happen that way?

If Shannon got married, and her spouse made substantially more than her, she may have to use MFS to keep her payments lower, and thus lose out on any income tax benefits available filing as MFJ.

Shannon also runs the risk of having to repay a higher balance in the future if she switches careers; in this situation, using PAYE for the 20-year forgiveness benefit would no longer make sense. Say she takes a new job resulting in AGI of $110,000 annually, and she takes that job 5 years into being on the PAYE plan.

Instead of repaying the original balance she had at the outset of opting into the PAYE plan, she would need to pay back an even higher balance due to growth during the years on PAYE, when payments were smaller than interest accrual resulting in negative amortization. As her salary rises, her payments would also rise so substantially (up to $747 here), that her total repayment cost to stay on PAYE for 15 additional years would actually be more than it would be to simply pay the loan off.

If she decides to reverse course and pay off the loan balance instead of waiting for forgiveness, she might instead benefit from a private refinance if she can get a lower interest rate, since that now once again becomes a factor in total repayment costs.

In the end, IDR plans have only been recently introduced, and as such, there is very little historical precedent regarding their efficacy for relieving student loan debt, particularly with respect to the income tax ramifications of student loan debt forgiveness. As in practice, ICR has rarely been used for loan forgiveness (difficult as the percentage-of-income payment thresholds were typically high enough to cause the loan to be repaid before forgiveness anyway), and the other IDR plans have all been rolled out in the past decade.

Accordingly, we won’t see a critical mass of borrowers reaching the end of a 20- or 25-year forgiveness period until around 2032 (PAYE) and 2034 (IBR). And will then have to contend for the first time, en masse, with the tax consequences of such forgiveness. Though forgiven loan amounts are taxable income at the Federal level, it is notable that Minnesota has passed a law excluding the forgiven amount from state taxes.

Similar to other areas of financial planning, it’s prudent to plan under the assumption that current law will remain the same, but also to be cognizant that future legislation may change the impact of taxable forgiveness. By planning for taxation of forgiven student loan debt, advisors can help their clients prepare to pay off a potential tax bomb; if the laws do change to eliminate the ‘tax bomb’, clients will have excess savings in a taxable account to use or invest as they please.

IDR plans are complex but offer many potential benefits to borrowers with Federal student loans. Thus, it is critical for advisors to understand the various rules around each plan to recognize when they might be useful for their clients carrying student debt. The benefits vary significantly, and depending on a borrower’s situation, IDR plans may not even make sense in the first place. But for some, using these plans will offer substantial savings over their lifetimes. Despite the uncertainty surrounding these repayment plans, they remain a crucial tool for planners to consider when assessing both a client’s current-day loan payments and the total cost of their student loan debt over a lifetime.

Trái phiếu đặc biệt hoạt động như thế nào và chúng có giá trị không?

Tiền ký quỹ là gì

7 Câu hỏi thường gặp nhất về nhãn vận chuyển

Cách nhận thẻ tín dụng không đảm bảo với khoản tín dụng xấu với First Premier Bank

Lo lắng về việc mất 401 (k) cũ của bạn? Các biện pháp 'khả năng di chuyển' có thể giúp ích