Karthik (51 tuổi) sống ở Mumbai cùng vợ (Devani, 43 tuổi) và hai con (Harsh, 12 tuổi và Ritika, 5 tuổi). Vài năm trước, anh ấy nhận ra tầm quan trọng của việc bảo hiểm y tế đầy đủ và mua một chiếc máy bay nổi gia đình trị giá 10 Rs.

Anh ấy nhận thấy chi phí chăm sóc sức khỏe đang tăng rất nhanh ở Mumbai. Anh ấy cho rằng 10 Rs có thể là không đủ. Anh ta muốn tăng cường độ che phủ lên 20 Rs. Anh ấy cũng đã nghe nói về các kế hoạch siêu nạp tiền. Anh ấy đang nghĩ đến một chiến lược bảo hiểm sức khỏe hiệu quả.

Hãy khám phá những lựa chọn mà anh ấy có.

Giả sử anh ấy đã mua gói Bảo hiểm sức khỏe phục hồi Optima của Apollo Munich. Tôi không có ưu tiên cụ thể nào cho chương trình sức khỏe này. Chỉ là tôi có thể tính phí bảo hiểm một cách dễ dàng trên trang web của Apollo Munich (mất ít thời gian hơn).

Như đã đề cập trong một bài đăng trước đó, phí bảo hiểm của gói phao dành cho gia đình phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất. Vì vậy, nếu một trong những thành viên trong gia đình ở độ tuổi cao (hoặc mắc bệnh hiểm nghèo), thì việc đưa thành viên đó vào chương trình sẽ làm tăng phí bảo hiểm cho cả gia đình. Đọc ở đây để biết thêm về sự lựa chọn giữa chương trình bảo hiểm sức khỏe cho cá nhân hoặc gia đình,

Đọc:Gói sức khỏe nổi cho cá nhân hoặc gia đình

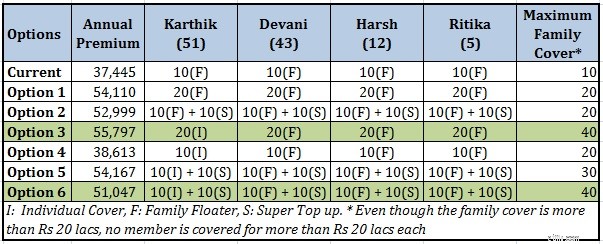

Trong các tùy chọn 3, 4, 5 và 6, Karthik sẽ nhận được các lợi ích về tính di động.

Đọc:Tất cả những gì bạn cần biết về Tính khả chuyển của Bảo hiểm Y tế

Phải Đọc:Các gói Bảo hiểm Y tế Nạp tiền và Siêu nạp là gì?

Tôi đã xem xét kế hoạch Apollo Munich Optima Restore và Apollo Munich Optima Super cho phân tích này.

Hãy so sánh tất cả các tùy chọn.

Chiếc phao gia đình 10 Rs có giá 37.445 Rs trong khi chiếc phao gia đình 20 Rs có giá 54.110 Rs (chứ không phải 78.890 Rs). Máy bay nổi gia đình 25 Rs chỉ có giá 58.724 Rs.

Để tăng từ 10 Rs lên 20 Rs, bạn phải trả 16.665 Rs (1.666 Rs cho mỗi lần tăng Số tiền bảo hiểm). Để tăng từ 20 Rs lên 25 Rs, bạn chỉ phải trả 4.614 Rs (922 Rs cho mỗi lần tăng Số tiền bảo hiểm).

Chi phí cận biên của việc mua bảo hiểm giảm xuống khi Số tiền bảo hiểm tăng lên.

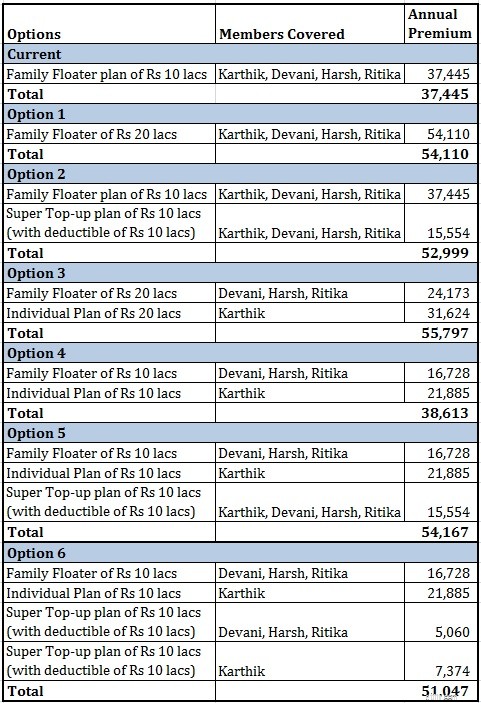

Theo tùy chọn hiện tại, cả bốn đều được bảo hiểm trong cùng một chương trình với Số tiền bảo hiểm là 10 Rs. Phí bảo hiểm hàng năm 37.445 Rs

Theo phương án 4, Devika, Harsh và Ritika được bảo hiểm theo gói dành cho gia đình với giá 10 Rs. Karthik được bảo hiểm theo một gói cá nhân với giá 10 Rs. Phí bảo hiểm hàng năm là 38.613 Rs.

Do đó, tùy chọn 4 chắc chắn cung cấp mức độ phù hợp tốt hơn mức độ phù hợp hiện tại.

Bạn chỉ phải trả thêm phí bảo hiểm là 1.168 Rs trong trường hợp Lựa chọn 4.

Karthik đang tăng phí bảo hiểm cho tất cả các thành viên trong máy bay gia đình. Bằng cách chuyển ra khỏi gói phao dành cho gia đình, anh ta có thể giảm phí bảo hiểm cho người nổi gia đình cho vợ, con trai và con gái. Sau đó, anh ta có thể sử dụng số tiền tiết kiệm được (và bằng cách trả thêm phí bảo hiểm 1.168 Rs) để mua một gói cá nhân của chính mình.

Với cấu trúc gia đình, lựa chọn phương án hiện tại là không tối ưu.

Mua gói siêu nạp đang thịnh hành. Bạn có thể tăng cường trang bìa hiện có của mình với một chi phí nhỏ. Một khía cạnh cần lưu ý về các kế hoạch siêu nạp là các kế hoạch này có khả năng ở chế độ hoàn trả (và không dùng tiền mặt). Vì vậy, trước tiên bạn cần phải thanh toán từ tiền túi của chính mình và sau đó tìm kiếm khoản tiền hoàn lại. Hơn nữa, bạn phải trải qua nhiều phức tạp khi đưa ra yêu cầu từ hai gói.

Theo Lựa chọn 1, Karthik mua một tấm bìa phao gia đình thông thường trị giá 20 Rs. Phí bảo hiểm hàng năm là 54.110 Rs.

Theo Phương án 2, anh ta mua một tấm bìa nổi dành cho gia đình trị giá 10 Rs và gói siêu nạp 10 Rs (đã khấu trừ 10 Rs). Vì vậy, tổng mức bảo hiểm vẫn là 20 Rs. Phí bảo hiểm hàng năm là 52,999 Rs.

Bằng cách trả thêm 1.111 Rs, bạn sẽ tiết kiệm được sự phức tạp khi xác nhận quyền sở hữu từ hai chính sách.

Cá nhân tôi không muốn bị ảnh hưởng bởi hai chính sách.

Đọc:Cách Yêu cầu từ hai Gói Bảo hiểm Y tế?

Theo Lựa chọn 1, Karthik mua một tấm bìa phao gia đình thông thường trị giá 20 Rs. Phí bảo hiểm hàng năm là 54.110 Rs.

Theo Tùy chọn 3, Karthik mua bìa cá nhân cho bản thân và phao gia đình cho vợ và con của mình. Số tiền bảo hiểm theo cả hai chương trình là 20 Rs. Phí bảo hiểm hàng năm cho hai gói là 55,979.

Bằng cách trả thêm 1.687 Rs theo Tùy chọn 3, Karthik nhận được mức độ phủ sóng tốt hơn nhiều. Karthik được 20 Rs và Devani và những đứa trẻ được 20 Rs. Tổng số bảo hiểm y tế cho gia đình là 40 Rs (mặc dù không ai trong số họ được bảo hiểm trên 20 lac).

Theo Tùy chọn 5, gói cá nhân 10 Rs cho Karthik, một chiếc phao gia đình 10 Rs cho vợ, con trai và con gái. Máy bay nổi gia đình siêu nạp 10 Rs cho cả gia đình.

Phí bảo hiểm hàng năm là 54.167 Rs.

Karthik chuyển ra khỏi chương trình nổi gia đình để giảm phí bảo hiểm. Anh ấy mua một gói cá nhân cho chính mình.

Để tăng cường trang trải cho cả gia đình, anh ấy đã mua một gói siêu nạp cho cả gia đình.

Theo Phương án 1, anh ta phải trả phí bảo hiểm là 54.110 Rs cho một bìa 20 Rs.

Theo Tùy chọn 5, về cơ bản dòng sản phẩm này có bìa 30 Rs (10 cánh cho bộ nổi gia đình, 10 cánh cho bìa cá nhân cho Karthik và 10 Rs cho bộ siêu nạp) . Xin lưu ý rằng không có thành viên nào được bảo hiểm hơn 20 Rs.

Tùy chọn 6 tương tự như Tùy chọn 5. Chỉ là thay vì siêu nạp cho gia đình (cho cả bốn thành viên), Karthik sử dụng siêu nạp cá nhân cho bản thân và siêu nạp gia đình cho vợ và con.

Phí bảo hiểm hàng năm là 51.047 Rs. Và tổng số tiền bảo hiểm cho gia đình là 40 Rs (mặc dù không thành viên nào được bảo hiểm nhiều hơn 20 Rs)

Hai lựa chọn của tôi là Tùy chọn 3 và Tùy chọn 6. Mức bảo hiểm tối đa cho gia đình là 40 Rs theo cả hai tùy chọn. Tùy chọn 6 chắc chắn rẻ hơn (51.047 Rs so với 55.797 Rs). Tuy nhiên, nếu bạn không muốn sự phức tạp của hai chính sách, hãy chuyển sang Tùy chọn 3.

Tùy chọn 5 không tốt bằng Tùy chọn 6. Cung cấp độ bao phủ tổng thể thấp hơn (30 Rs) với giá cao hơn. Tương tự, Tùy chọn 2 cung cấp mức bảo hiểm thấp hơn (20 Rs) với giá cao hơn.

Có thể có thêm một số hoán vị. Tuy nhiên, tôi đã bỏ qua những điều đó trong bài đăng này.

Xin hiểu rằng tôi đã chọn những độ tuổi như vậy để mang lại quan điểm tốt hơn cho mình. Cách tiếp cận này có thể hiệu quả với gia đình bạn.

Tôi đã chọn một kế hoạch cụ thể (Apollo Munich Optima Restore và Optima Super). Các kế hoạch khác có thể tạo ra các kết quả khác nhau (mặc dù tôi mong đợi một mô hình tương tự).

Điều quan trọng là tuổi của Karthik.

Karthik đã 51 tuổi trong khi các thành viên khác trẻ hơn nhiều. Do đó, sẽ tiết kiệm cho gia đình nếu Karthik chuyển sang gói cá nhân. Như đã đề cập ở trên, phí bảo hiểm của gói phao dành cho gia đình phụ thuộc vào độ tuổi của thành viên lớn tuổi nhất.

Bạn sẽ thấy tác động tương tự nếu một trong các thành viên mắc bệnh hiểm nghèo (hoặc bất kỳ bệnh nào có thể làm tăng phí bảo hiểm). Trong những trường hợp như vậy, bạn nên giữ thành viên có liên quan không tham gia vào chương trình nổi của gia đình và trong một kế hoạch cá nhân.

Khám phá các tùy chọn theo cách tương tự để bạn có thể đảm bảo bảo hiểm sức khỏe tốt hơn cho gia đình mình với mức giá thấp hơn.

Bài đăng được xuất bản lần đầu tiên vào ngày 17 tháng 7 năm 2016.