Nhiều người trong chúng ta không thích kế hoạch niên kim. Thuế suất thấp và thu nhập phải chịu thuế. Bạn mất tính linh hoạt với tiền. Thu nhập không được điều chỉnh theo lạm phát. Rất nhiều vấn đề. Tuy nhiên, niên kim có thể tăng thêm rất nhiều giá trị cho danh mục đầu tư hưu trí nếu được mua vào đúng độ tuổi. Trong bài đăng này, hãy cố gắng hiểu điều này với sự trợ giúp của các ví dụ.

Chúng tôi sẽ bắt đầu với phần giới thiệu ngắn gọn về niên kim và các biến thể của nó. Sau đó, chúng ta sẽ chuyển sang phần minh họa.

Với kế hoạch niên kim, bạn trả một khoản tiền một lần cho công ty bảo hiểm và công ty bảo hiểm đảm bảo cho bạn một nguồn thu nhập suốt đời. Kế hoạch hàng năm có nhiều biến thể. Các kế hoạch hàng năm có thể bao gồm tuổi thọ mặc dù dòng thu nhập có thể không theo kịp lạm phát. Trong bài đăng này, tôi sẽ sử dụng “Cuộc sống độc thân:Biến thể niên kim không tính giá mua” để chỉ ra cách các kế hoạch niên kim có thể tăng thêm giá trị cho danh mục hưu trí của bạn.

Kế hoạch hàng năm ngay lập tức với hoàn lại giá mua:Công ty bảo hiểm trả lương hưu cho bạn suốt đời. Sau khi bạn qua đời, lương hưu sẽ dừng lại và giá mua (hoặc tiền gốc của bạn) sẽ được trả lại cho người được đề cử của bạn. Như bạn có thể thấy, biến thể này không khác nhiều so với tiền gửi cố định ngoại trừ việc bạn chốt lãi suất suốt đời. Đồng thời, biến thể niên kim này có thể sẽ cung cấp mức lãi suất thấp hơn nhiều so với lãi suất hiện hành của một khoản tiền gửi cố định. Và tỷ lệ niên kim không tăng nhiều theo độ tuổi. Do đó, tôi không tìm thấy nhiều lợi ích trong biến thể này (ngoại trừ lãi suất khóa trong dài hạn).

Kế hoạch hàng năm ngay lập tức không có hoàn lại giá mua:Công ty bảo hiểm trả lương hưu cho bạn suốt đời. Sau khi bạn qua đời, tiền trợ cấp sẽ dừng lại và không ai nhận được bất cứ thứ gì. Vì công ty bảo hiểm không phải trả lại tiền gốc, tiền lương hưu hàng tháng cao hơn nhiều trong biến thể “Không cần trả lại giá mua. Và tỷ lệ niên kim tăng mạnh theo độ tuổi.

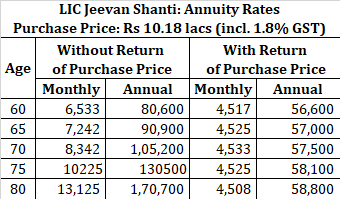

Để so sánh, với khoản đầu tư 10,18 Rs vào các biến thể này từ LIC Jeevan Shanti, bạn sẽ nhận được những số tiền này hàng tháng.

Bạn có thể thấy tỷ lệ niên kim tăng mạnh như thế nào theo độ tuổi. Đối với khoản đầu tư 10 Rs ở tuổi 80, bạn nhận được 13.125 Rs mỗi tháng hoặc 1,7 lacs mỗi năm. Đây là gần 16% p.a. Cho tôi xem một khoản đầu tư khác có thể mang lại cho bạn thu nhập được đảm bảo cao như vậy.

Giả sử bạn 70 tuổi và bạn cần 50.000 Rs mỗi tháng hoặc 6 Rs mỗi năm.

Bạn muốn tạo ra toàn bộ thu nhập này thông qua lãi suất từ các khoản tiền gửi cố định. Giả sử bạn có thể mở một khoản tiền gửi cố định ở mức 7,5% / năm. Bạn sẽ cần 80 Rs để tạo ra mức thu nhập này mỗi tháng. Nếu bạn có thể mở một khoản tiền gửi cố định ở mức 7%, bạn sẽ cần khoảng Rs. 85,71 lacs.

Thay vào đó, nếu bạn đã mua một kế hoạch niên kim để tạo ra cùng một mức thu nhập, bạn sẽ chỉ cần 61,01 Rs để tạo ra cùng một mức thu nhập cho cuộc sống. Tôi đã coi LIC Jeevan Shanti là kế hoạch niên kim. Chọn biến thể "không trả lại giá mua". GST 1,8% cũng được xem xét trong các tính toán.

Không có thật nhưng hãy chơi cùng.

Điều này có nghĩa là bạn sẽ cần 50.000 Rs mỗi tháng cho cuộc sống. Hãy giả sử thêm rằng mọi khoản tiền dự phòng và các yêu cầu khác đã được lên kế hoạch riêng.

Bạn cần đầu tư 80 Rs vào tiền gửi cố định để tạo ra thu nhập hàng tháng 50.000 Rs (lãi suất 7,5%).

Trong khi đó, bạn chỉ cần 61,01 Rs trong niên kim để tạo ra cùng mức thu nhập. Còn lại 19 Rs có thể được đầu tư theo bất kỳ cách nào bạn muốn vì yêu cầu thu nhập của bạn đã được giải quyết. Bạn có thể tặng số tiền này cho gia đình hoặc cho tổ chức từ thiện hoặc có thể đầu tư tích cực vào số tiền này.

Chọn tùy chọn tiền gửi cố định khiến bạn dễ gặp rủi ro khi tái đầu tư. Điều gì sẽ xảy ra nếu FD có thể được gia hạn chỉ với một tỷ lệ thấp hơn? Thu nhập của bạn có thể giảm mạnh. Mặt khác, chúng tôi phải lưu ý rằng bạn có quyền truy cập vào tiền gốc trong trường hợp gửi tiền cố định và có thể ăn vào tiền gốc nếu được yêu cầu. Xét cho cùng, 80 Rs là hơn 13 năm chi phí được điều chỉnh theo lạm phát (ở mức lạm phát 0%).

Chết quá sớm? Tôi tin rằng đây là sự ngăn cản lớn nhất để mua một kế hoạch niên kim mà không có giá mua trở lại. Tiếp tục với ví dụ này, một người về hưu đặt 61 Rs để đảm bảo thu nhập 50.000 Rs mỗi năm. Nếu anh ta chết sau một năm, anh ta sẽ chỉ nhận được 6 Rs từ bảo hiểm. Và đối với điều này, nhà đầu tư đã trả 61 Rs lacs. Điều này khiến hầu hết các nhà đầu tư sợ hãi.

Tôi đã chọn tuổi của nhà đầu tư cho phù hợp với lập luận của mình. Sự khác biệt giữa lợi tức FD và niên kim trả ngay (không tính giá mua) không quá rõ ràng ở độ tuổi trẻ hơn, chẳng hạn như ở tuổi 60. Thành thật mà nói, ở độ tuổi trẻ hơn, các sản phẩm như SCSS và PMVVY sẽ là lựa chọn tốt hơn kế hoạch niên kim. Những chương trình này sẽ mang lại lợi nhuận tốt và giúp bạn duy trì sự linh hoạt với số tiền của mình. Vấn đề duy nhất là số tiền đầu tư vào SCSS và PMVVY bị giới hạn.

Ngoài ra, có một số điểm sẽ khiến bạn gặp rắc rối.

Tôi đã thảo luận chi tiết về ưu và nhược điểm của kế hoạch niên kim trong bài đăng này.

Trong toàn bộ phân tích này, tôi không quan tâm đến tính thanh khoản, đây không phải là điều mà nhiều người trong chúng ta cảm thấy về tiền bạc. Chúng tôi đính kèm một khoản phí bảo hiểm cho tính thanh khoản . Với niên kim ngay lập tức mà không có giá mua trả lại, bạn sẽ mất quyền truy cập vào tiền của mình. Với tiền gửi Cố định, bạn có thể phá vỡ FD của mình và truy cập tiền, nếu cần. Với kế hoạch niên kim ngay lập tức (không trả lại giá mua), đó không phải là một lựa chọn. Nhân tiện, đây cũng là một lý do khiến bạn nhận được mức lãi suất cao như vậy. Vì bạn không nhận lại được tiền gốc của mình, nên công ty bảo hiểm không chỉ trả cho bạn lãi suất / hoàn lại số tiền kiếm được từ khoản đầu tư mà còn cả tiền gốc.

Điều gì sẽ xảy ra nếu bạn là một cặp vợ chồng, tức là vợ / chồng của bạn cần hỗ trợ tài chính sau bạn? Nếu bạn mua một kế hoạch niên kim mà không trả lại giá mua, thì người phối ngẫu của bạn sẽ không nhận được gì sau khi bạn qua đời. Tôi đã bỏ qua khía cạnh đó một cách thuận tiện. Bạn có thể chia số tiền trong hai cuộc sống, tức là mua một ít cho bản thân và số còn lại để mua cho cuộc sống của vợ chồng bạn. Tuy nhiên, tôi có thể thấy những phức tạp ở đó.

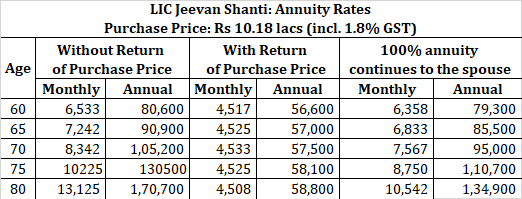

Có các biến thể niên kim chung có sẵn trong đó lương hưu vẫn tiếp tục cho vợ / chồng của bạn, nhưng tỷ lệ sẽ không cao (vì công ty bảo hiểm phải trả cho đến khi một trong hai thành viên còn sống). Tôi sao chép các tỷ lệ để giả sử cả hai họ cùng tuổi.

Xin lưu ý rằng số tiền niên kim phụ thuộc vào độ tuổi của cả hai thành viên. Nếu vợ / chồng trẻ hơn, tuổi của thành viên trẻ hơn sẽ quyết định mức niên kim mà bạn nhận được.

Có một biến thể khác mà người phối ngẫu chỉ nhận được 50% tiền trợ cấp sau khi bạn qua đời. Tỷ lệ niên kim sẽ cao hơn so với 100% niên kim. Tuy nhiên, bạn cần xem khả năng áp dụng.

Thu nhập hàng năm bị đánh thuế theo tỷ lệ thanh toán của bạn. Do đó, khung thuế của bạn sẽ đóng một vai trò lớn trong quá trình quyết định. Khía cạnh này không tạo ra nhiều khác biệt nếu so sánh giữa một khoản tiền gửi cố định và một kế hoạch niên kim vì cách xử lý thuế là như nhau đối với cả hai sản phẩm. Tuy nhiên, có nhiều cách để tạo ra thu nhập trong thời gian nghỉ hưu. Một số cách đó có thể hiệu quả hơn một chút về thuế. Làm thế nào để sử dụng PPF như một công cụ lương hưu? Kế hoạch rút tiền có hệ thống (SWP) từ quỹ tương hỗ Tại sao SWP từ quỹ cổ phần là một ý tưởng tồi?

Có cách nào chúng ta có thể giải quyết những vấn đề này, đặc biệt là đối với Thu nhập cho vợ / chồng và tính thanh khoản không?

Nó không phải là-hoặc. Bạn có thể sử dụng một số cách thu nhập để tạo thu nhập khi nghỉ hưu.

Giả sử chúng ta chỉ có hai lựa chọn sản phẩm trong FD và niên kim, cách tốt nhất trong hầu hết các trường hợp là giảm bớt việc mua hàng niên kim.

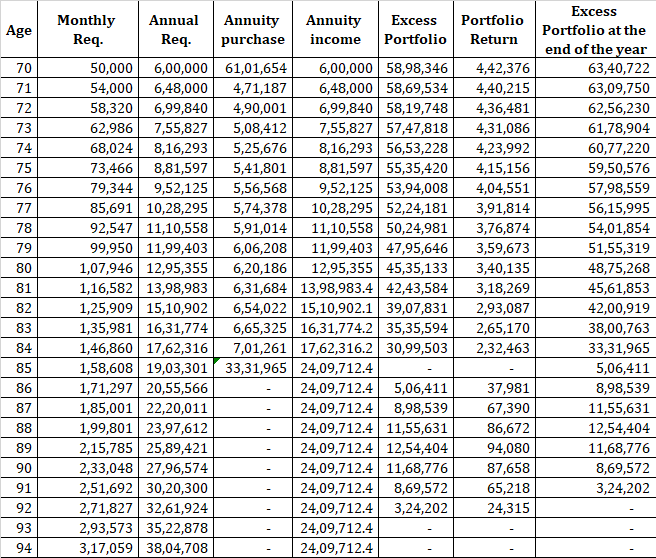

Ví dụ:hãy xem xét một biến thể của ví dụ lạm phát 0%. Yêu cầu 50.000 Rs mỗi tháng. Tuổi hiện tại là 70 tuổi. Bạn cũng cần phải cung cấp cho người phối ngẫu. Tôi sẽ xem xét kế hoạch niên kim cho một cuộc sống độc thân (và không phải cuộc sống chung). Đối với biến thể cuộc sống chung, bạn có thể thực hiện một bài tập riêng biệt.

Bạn không cảm thấy thoải mái khi bỏ quá nhiều tiền vào hàng niên kim. Do đó, bạn đặt hầu hết số tiền vào các khoản tiền gửi cố định.

Giờ đây, bạn có thể thấy ngay cả một lượng nhỏ niên kim trong danh mục đầu tư cũng có thể rất hữu ích.

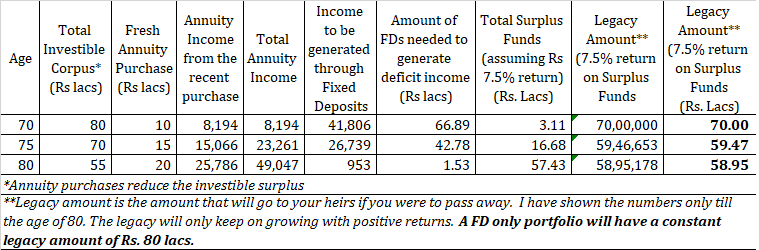

Ở phần trên, tôi đã cân nhắc việc mua hàng niên kim là 10 Rs, 15 Rs và 20 Rs ở tuổi 70, 75 và 80 tương ứng. Thu nhập thâm hụt (50.000 Rs - thu nhập niên kim) được tạo ra thông qua các khoản tiền gửi cố định. Bất kỳ số tiền thặng dư nào cũng có thể được đưa vào FD tích lũy. Hoặc bây giờ yêu cầu thu nhập của bạn đã được giải quyết, bạn thậm chí có thể đưa một số phần vào cổ phiếu và có khả năng kiếm được lợi nhuận tốt hơn.

Ở tuổi 70, nếu bạn mua một khoản tiền niên kim với giá 10 Rs, bạn có thặng dư 3,11 Lacs. Ở tuổi 75, bạn mua một kế hoạch niên kim với giá 15 Rs khác, thặng dư sẽ tăng thêm 12,21 Rs nữa, 16,68 Rs (giả sử lợi nhuận 7,5%). Ở tuổi 80, bạn mua một kế hoạch hàng năm khác với giá 20 Rs. Chỉ cần nhìn vào lợi nhuận, bạn sẽ nhận được 25.786 Rs mỗi tháng cho khoản đầu tư 20 Rs (bao gồm GST). Đó là lợi nhuận 15,5% mỗi năm. Thặng dư lên tới 57,43 Rs lacs. Và điều này sẽ tiếp tục phát triển với lợi nhuận.

Nhân tiện, với những giả định của chúng tôi, bạn có thể cho gia đình hoặc quỹ từ thiện thặng dư bất cứ lúc nào. Chi phí hưu trí của bạn đã được cung cấp cho. Ngoài ra, lưu ý rằng số tiền thặng dư là tiền lỏng. Bạn có thể rút số tiền đó mà không ảnh hưởng đến thu nhập của mình. Do đó, hạn chế về tính thanh khoản của giao dịch mua theo niên kim đã được giải quyết.

Nhìn vào cả số tiền kế thừa. Đây là số tiền mà gia đình bạn (hoặc vợ / chồng của bạn) sẽ nhận được nếu bạn qua đời. Điều này bao gồm các quỹ thặng dư và FD. Nếu bạn không có mặt, vợ / chồng của bạn có thể sử dụng kết hợp niên kim và FD của riêng cô ấy để tạo thu nhập. Nếu điều này nghe có vẻ phức tạp, bạn có thể sử dụng niên kim chung.

Một lợi thế khác với cách tiếp cận này là bạn có thu nhập của mình theo từng bước. Tỷ lệ hàng năm được đảm bảo cho cuộc sống. Điều này không đúng với các khoản tiền gửi cố định và FD có rủi ro tái đầu tư. Nếu bạn có thể gia hạn với tỷ lệ thấp hơn, thu nhập của bạn sẽ giảm xuống. Bạn sẽ phải nhúng vào tiền gốc, điều này càng làm giảm thu nhập từ tiền lãi. Thu nhập từ lãi suất thấp hơn làm tăng sự thiếu hụt và bạn cần phải trả một khoản tiền gốc thậm chí còn cao hơn. Và chu kỳ tiếp tục. Có quỹ thặng dư (thông qua cách tiếp cận hỗn hợp này) sẽ mang lại cho bạn một cơ hội.

Mục đích của bài đăng này không phải để chỉ ra rằng kế hoạch niên kim là cách tốt nhất để tạo thu nhập trong thời gian nghỉ hưu. Có một số sai sót rõ ràng.

Ý kiến duy nhất của tôi là các sản phẩm niên kim nếu được mua đúng độ tuổi, có thể bổ sung rất nhiều giá trị vào danh mục hưu trí. Do đó, các kế hoạch niên kim phải là một phần cân nhắc của bạn trong khi cấu trúc danh mục đầu tư hưu trí của bạn.

Tôi đã thấy sự khinh thường đối với các sản phẩm như vậy (đặc biệt là niên kim không tính giá mua) không chỉ trong số các nhà đầu tư mà còn trong cộng đồng cố vấn. Không thích như vậy là không có cơ sở. Nhân tiện, tôi thuộc cùng một khung cho đến khi tác phẩm tuyệt vời này từ ông PV Subramanyam khiến tôi suy nghĩ lại vài năm trước.

Rốt cuộc, sản phẩm đầu tư nào có thể mang lại thu nhập đảm bảo ~ 15-16% cho một người 80 tuổi? Không có gì ngoại trừ Niên kim không trả lại giá mua. Do đó, chúng ta cần cởi mở.

Thức ăn cho sự suy nghĩ.

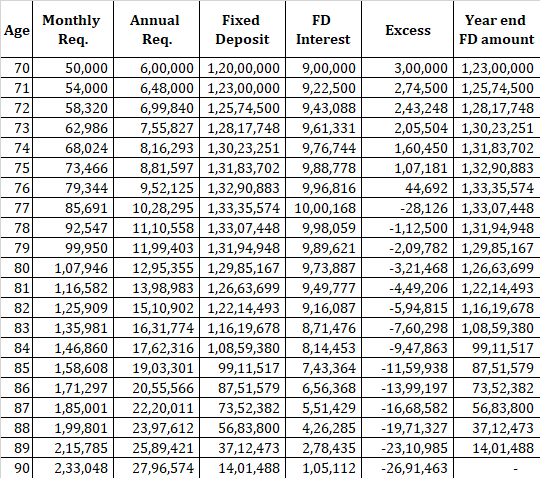

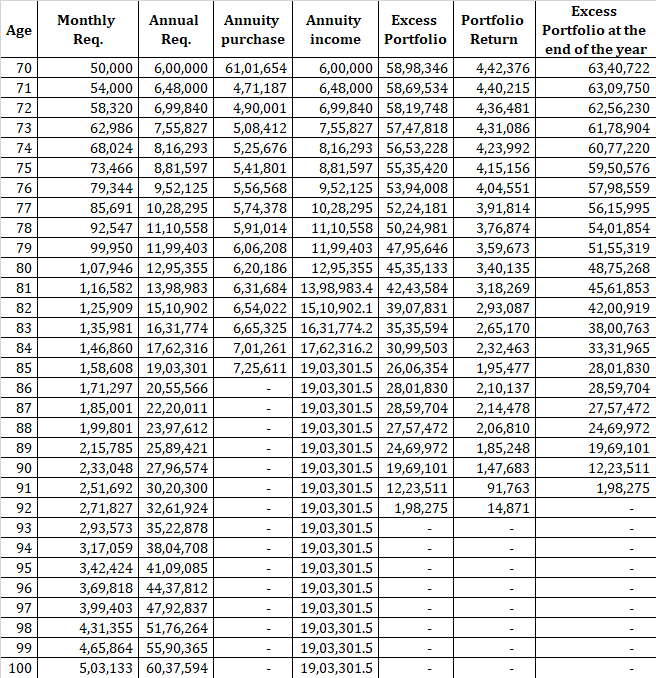

Tôi đã giả định lạm phát 0% trong các ví dụ trước. Hãy tăng chi phí ở mức 8% / năm. và xem giá vé của chúng tôi như thế nào. Chúng tôi bắt đầu với 20 lần yêu cầu hàng năm, tức là 20 X 6 lacs =1,2 crores Rs. Lãi suất FD vẫn giữ nguyên ở mức 7,5% / năm.

Trước tiên, hãy xem FDs hoạt động như thế nào.

Bạn hết tiền trong thứ 90 năm.

Với niên kim, chúng tôi sẽ tạo ra toàn bộ thu nhập bằng cách sử dụng kế hoạch niên kim. Khi chi phí tăng do lạm phát, chúng tôi sẽ mua một kế hoạch niên kim khác để thu hẹp khoản thiếu hụt. Bạn chỉ có thể mua LIC Jeevan Shanti cho đến khi 85 tuổi. Sau đó, chúng tôi chuyển sang “Danh mục đầu tư dư thừa” để tài trợ cho khoản thâm hụt.

Bạn có thể thấy danh mục đầu tư kết thúc ở tuổi 91. Tuy nhiên, hãy lưu ý rằng bạn vẫn nhận được 19 lacs mỗi năm cho cuộc đời. Vì vậy, bạn tạo ra thu nhập được điều chỉnh theo lạm phát cho đến năm 91 tuổi. Do đó, bạn vẫn kiếm tiền cho cuộc sống. Chỉ là thu nhập không thể đáp ứng lạm phát. Với FDs, bạn chỉ đơn giản là hết tiền ở tuổi 90. Không chỉ vậy, hãy tưởng tượng những tổn thương khi bạn biết mình sẽ sớm hết tiền. Bạn có thể sẽ cắt giảm chi phí của mình để tránh điều đó.

Nhân tiện, chúng tôi có thể đã sử dụng toàn bộ danh mục đầu tư để mua kế hoạch niên kim ở tuổi 85. Danh mục đầu tư sẽ vẫn tiếp tục hoạt động ở độ tuổi 92. Tuy nhiên, bạn sẽ nhận được 24 lacs mỗi năm với sự điều chỉnh này.

LIC Jeevan Shanti trên trang web LIC

LIC Jeevan Shanti:Máy tính cao cấp