Gần lại là thời điểm đó trong năm - mùa tuyển sinh hàng năm (hoặc tuyển sinh mở). Nếu bạn giống như hầu hết công nhân Mỹ, bạn có thể sẽ không suy nghĩ nhiều cho đến phút cuối cùng. Và khi cuối cùng bạn đã đưa ra lựa chọn của mình, bạn có thể sẽ không tham gia bảo hiểm y tế và chỉ cần “đánh dấu vào ô của năm ngoái” khi nói đến tất cả các lựa chọn phúc lợi khác tại nơi làm việc của bạn.

Mặc dù việc kiểm tra các hộp của năm ngoái có thể giúp bạn tiết kiệm thời gian (và đau đầu), nhưng nó có thể khiến bạn phải trả giá về lâu dài bằng cách khiến bạn hoặc những người thân yêu của bạn dễ bị tổn thương về tài chính nếu điều bất ngờ xảy ra.

Dưới đây là ba cách bạn có thể bảo vệ tiền lương, tiền tiết kiệm của mình và những người thân yêu trong mùa nhập học hàng năm này.

Bảo hiểm ô tô của bạn là điều không cần phải bàn cãi, trên thực tế đây là điều bắt buộc ở hầu hết các bang (với một vài trường hợp ngoại lệ đáng chú ý, bao gồm Virginia và New Hampshire). Vậy tại sao không bảo hiểm một trong những tài sản quý giá nhất của bạn:khả năng làm việc và tạo ra thu nhập của bạn? Một cách để làm điều này là thông qua bảo hiểm tàn tật.

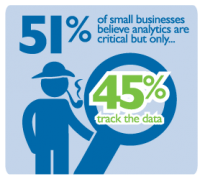

Nơi làm việc là kênh phổ biến nhất để tiếp cận bảo hiểm khuyết tật, với 63% nhân viên báo cáo rằng chủ nhân của họ cung cấp dịch vụ này, theo Điều tra Sức khỏe Tài chính của Prudential. Tuy nhiên, 30% nhân viên được tiếp cận với bảo hiểm tàn tật tại nơi làm việc đã từ chối.

Ngay cả khi chủ lao động của bạn cung cấp miễn phí bảo hiểm tàn tật ngắn hạn và dài hạn cho bạn, bạn vẫn có thể muốn tìm hiểu xem liệu bạn có cần mua bảo hiểm tàn tật bổ sung để tăng số tiền quyền lợi nhận được hay không, tùy thuộc vào tình trạng của bạn. Tại sao? Hầu hết bảo hiểm tàn tật do người sử dụng lao động chi trả chỉ bảo hiểm khoảng 60% thu nhập của bạn, và khả năng bạn bị khuyết tật có thể cao hơn bạn nghĩ. Cứ 4 người trưởng thành thì có một người sẽ bị tàn tật tạm thời vào một thời điểm nào đó trước khi đến tuổi nghỉ hưu. Những lý do hàng đầu cũng ít lạ lùng hơn bạn tưởng:các vấn đề về cơ xương, ung thư, chấn thương, các vấn đề tim mạch, rối loạn tâm thần và mang thai.

Bạn thậm chí có thể nhận thấy rằng năm nay chủ lao động của bạn tự động đăng ký bạn vào một kế hoạch bảo hiểm tàn tật bổ sung vì năm ngoái Bộ Lao động đã làm rõ rằng chủ lao động có tùy chọn để tự động đăng ký nhân viên của họ vào các kế hoạch bảo hiểm, bao gồm tàn tật, tính mạng, tai nạn và bệnh hiểm nghèo - giống như họ đã làm cho các kế hoạch nghỉ hưu. Hãy nhớ rằng bạn luôn có một tùy chọn để chọn không tham gia nếu bạn không muốn bảo hiểm bổ sung trong năm nay.

Bạn đã ghi được một công việc mới hoặc sự thăng tiến? Kết hôn hay ly hôn? Bạn đã chào đón một em bé mới? Mua một ngôi nhà mới? Trường đại học đang ở trên đường chân trời cho tuổi teen của bạn? Những cột mốc quan trọng này không chỉ ảnh hưởng đến tình trạng tài chính dài hạn mà còn ảnh hưởng đến dòng tiền ngắn hạn của bạn, có thể ảnh hưởng đến số tiền bạn có thể chi tiêu cho các lợi ích của mình.

Tất nhiên, hầu hết mọi người đều quen thuộc với tầm quan trọng của việc bảo vệ tài chính trong trường hợp mất đi người trụ cột gia đình. Bạn có thể muốn đánh giá lại mức độ bảo hiểm nhân thọ của mình nếu bạn hoặc vợ / chồng hoặc người bạn đời của bạn vượt qua sớm. Cân nhắc xem gia đình bạn sẽ cần bao nhiêu để duy trì lối sống hiện tại, trả hết nợ thế chấp và cho con cái học đại học.

Bạn cũng sẽ muốn đảm bảo rằng bạn đánh giá lại những người thụ hưởng của mình cho tất cả phạm vi bảo hiểm của bạn. Ví dụ:nếu bạn đã ly hôn, bạn sẽ muốn đảm bảo rằng bạn xóa vợ / chồng cũ của mình với tư cách là người thụ hưởng trong tất cả các chính sách của bạn và nếu bạn đã kết hôn, bạn sẽ muốn làm điều ngược lại.

Với chi phí y tế tăng cao, các khoản khấu trừ có thể từ $ 3.000 đến $ 8.000 đối với hầu hết các gia đình và chi phí trung bình cho một lần nằm viện hiện nay là hơn 10.000 đô la, bảo hiểm bệnh viện (còn gọi là bồi thường bệnh viện) có thể đáng xem xét. Mặc dù không phổ biến như các loại bảo hiểm bổ sung khác (chỉ 33% nhân viên nói rằng chủ nhân của họ cung cấp loại bảo hiểm này), 28% nhân viên ước họ có nó, theo Điều tra sức khỏe tài chính của Prudential. Các khoản thanh toán có thể được sử dụng để trang trải các khoản khấu trừ bảo hiểm y tế, đồng bảo hiểm và bất kỳ chi phí tự trả nào khác bắt nguồn từ việc khám bệnh tại bệnh viện.

Một lợi thế bổ sung là các khoản thanh toán có thể được sử dụng cho bất kỳ mục đích nào mà người thụ hưởng chọn, bởi vì không giống như bảo hiểm y tế, các kế hoạch bồi thường của bệnh viện không gắn liền với các dịch vụ y tế cụ thể. Thay vào đó, họ thanh toán cho các chủ hợp đồng khi một sự kiện cụ thể (tức là nằm viện) xảy ra. Bảo hiểm bệnh viện thường được cung cấp tại nơi làm việc như một hình thức cung cấp tự nguyện, có nghĩa là nó được tài trợ 100% bởi nhân viên với mức ít nhất là 10 đô la một tháng.

Tài khoản tiết kiệm y tế (HSA), một quyền lợi được sử dụng để bổ sung cho bảo hiểm y tế, là thứ mà hầu hết người lao động đều khá quen thuộc. Nếu bạn đăng ký vào một chương trình sức khỏe được khấu trừ cao, bạn có thể đóng góp cho HSA. Những lợi thế của HSA bao gồm lợi ích về thuế gấp ba lần và thực tế là quỹ có thể được xoay vòng hàng năm, ngay cả khi nghỉ hưu - mang đến cho bạn cơ hội tài trợ cho các chi phí y tế hiện tại và chi phí y tế trong tương lai khi nghỉ hưu.

Giới hạn đóng góp cho mùa tuyển sinh 2020 là $ 3,550 cho bảo hiểm chỉ cho bản thân và $ 7,100 cho bảo hiểm gia đình (tăng từ $ 3,500 và $ 7.000 vào năm 2019). Và nếu bạn đủ may mắn để có một nhà tuyển dụng sẽ đóng góp cho HSA của bạn, về cơ bản bạn sẽ để lại tiền nếu bạn không đăng ký. (Để biết thêm về HSA, hãy xem Sử dụng HSA để tăng khoản tiết kiệm khi nghỉ hưu.)

Một tai nạn hoặc một căn bệnh nghiêm trọng, chẳng hạn như ung thư, không chỉ gây tàn phá cho một gia đình về mặt tình cảm, mà còn có thể làm tê liệt về tài chính. Thông thường, bảo hiểm y tế sẽ chỉ chi trả một số hóa đơn y tế do bệnh tật hoặc tai nạn. Theo nghiên cứu năm 2019 từ NerdWallet Health, các vụ phá sản do hóa đơn y tế chưa thanh toán sẽ ảnh hưởng đến gần 2 triệu người trong năm nay và gần 10 triệu người trưởng thành có bảo hiểm y tế quanh năm sẽ vẫn tích lũy các hóa đơn y tế mà họ không thể trả hết trong năm nay.

Bảo hiểm tai nạn và bảo hiểm bệnh hiểm nghèo trả cho người yêu cầu quyền lợi tiền mặt cho mọi thương tật được bảo hiểm hoặc bệnh hiểm nghèo, bất kể bảo hiểm y tế của bạn chi trả những gì. Quyền lợi được trả trực tiếp cho bạn để trang trải bất kỳ chi phí nào bạn cần. Những chi phí này có thể bao gồm đồng thanh toán y tế, các khoản khấu trừ và chi phí tự trả, chi phí chăm sóc trẻ em và chi phí gia đình trong thời gian bạn hồi phục, đi lại trung tâm điều trị và sửa đổi nhà do chấn thương của bạn.

Khi bạn chuẩn bị thực hiện lựa chọn mùa tuyển sinh hàng năm, điều quan trọng cần nhớ là giá cuối cùng bạn sẽ trả cho các quyền lợi có thể sẽ thấp hơn đáng kể so với mức bạn sẽ trả nếu bạn mua nó bên ngoài nơi làm việc và trong một số trường hợp, nhà tuyển dụng sẽ trả một phần chi phí cho bạn. Các phúc lợi tại nơi làm việc cũng thuận tiện để mua thông qua các khoản khấu trừ vào bảng lương.

Nói chuyện với bộ phận nhân sự của bạn để xem bạn có thể tận dụng gói phúc lợi của mình như thế nào vào mùa thu này.

1026403-00001-00