Hôm nay, tôi có một câu chuyện trả món nợ tuyệt vời từ Val Breit. Cô đã trả hết 42.000 đô la cho khoản vay sinh viên trong 34 tháng, trong khi kiếm được 36.000 đô la mỗi năm. Dưới đây là câu chuyện của cô ấy. Hãy tận hưởng!

Tôi đã bật khóc.

Tôi đã bật khóc.

Lần đầu tiên, tôi đã chọn công ty cho vay sinh viên của riêng mình để giúp trả học phí tốt nghiệp của tôi.

Sau khi xem biểu đồ giải thích 50.000 đô la mà tôi dự tính vay để học đại học sẽ thực sự khiến tôi phải trả gần 100.000 đô la để trả nợ, tôi đã khóc. Khó.

Tôi biết mình sẽ không kiếm được nhiều tiền khi làm cố vấn học đường, vì vậy tôi cảm thấy đây là một bản án tử hình. Tôi sẽ trả hết món nợ sinh viên này mãi mãi .

Sau thực tế phũ phàng này khiến tôi phải đối mặt với hành động của mình và quyết định sẽ làm bất cứ điều gì có thể để tránh phải trả số tiền 100.000 đô la kinh hoàng đó.

Sau 6,5 năm, tôi tốt nghiệp 4.0, bằng thạc sĩ về tư vấn học đường và nợ hơn 42.000 đô la. Sau khi hợp nhất, nhân viên cung cấp dịch vụ cho vay của tôi đã đưa tôi vào kế hoạch trả nợ tiêu chuẩn trong 20 năm, nhưng tôi biết rằng tôi sẽ không có cách nào để trả cho việc học đại học của mình trong thời gian dài.

Trên thực tế, tôi đã hoàn trả hoàn toàn các khoản vay sinh viên đó, cộng với lãi suất 6,8%, chỉ trong 34 tháng — chưa đầy 3 năm sau ngày tốt nghiệp.

Nội dung có liên quan:

Đây là cách tôi đã thực hiện:

Tôi đã được cung cấp khá nhiều hỗ trợ tài chính và thật hấp dẫn khi nhận tất cả những gì tôi được cung cấp. Trong thời gian học sau đại học, tôi được hỗ trợ tài chính khoảng $ 20,000 mỗi năm — mặc dù học phí chỉ khoảng $ 8,500! Tôi dễ dàng có thể kết thúc với 100.000 đô la hoặc hơn nợ đại học. Rất may, tôi đã có được khoảnh khắc “aha” của mình (xem câu chuyện đẫm nước mắt ở trên) và biết khoản tiền đã vay đó sẽ phải trả giá bao nhiêu. Vì vậy, tôi đã tìm ra chính xác số tiền tôi cần chỉ để trang trải học phí và từ chối mọi khoản tiền tăng thêm mà tôi được cung cấp. Điều này khiến tổng số tiền vay của tôi dưới 50.000 đô la.

Nội dung liên quan:Khoản vay dành cho sinh viên hoạt động như thế nào?

Thay vì xem xét ngắn hạn và cách tôi có thể nhận được khoản thanh toán thấp nhất mỗi tháng, tôi đã xem xét tổng số tiền tôi sẽ trả nếu tôi chọn kế hoạch trả nợ tiêu chuẩn, mở rộng hoặc dựa trên thu nhập . Tôi đã chọn kế hoạch trả nợ tiêu chuẩn vì cuối cùng bạn tiết kiệm được nhiều tiền nhất.

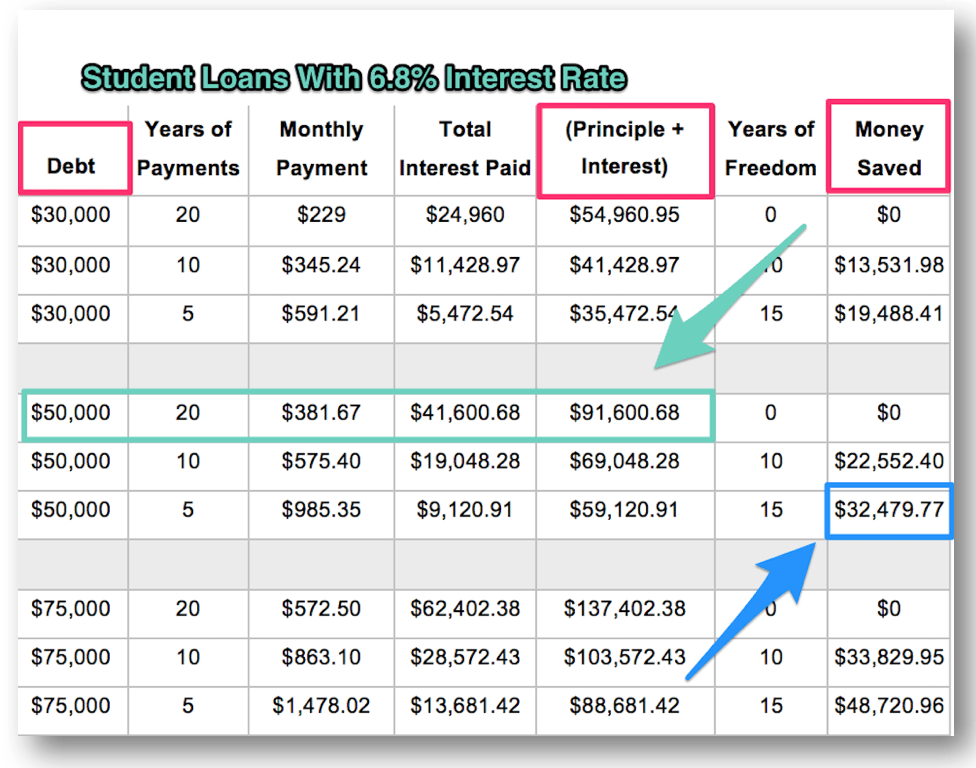

Tôi cũng đã tính toán và so sánh tổng số tiền tôi sẽ trả (gốc + lãi) —và số tiền tôi có thể tiết kiệm — nếu tôi trả hết các khoản vay của mình với tốc độ nhanh hơn. Tôi dự đoán sẽ tốt nghiệp với khoản vay 50.000 đô la và tôi nhận ra rằng tôi có thể tiết kiệm hơn 30.000 đô la nếu tôi trả hết các khoản vay của mình trong 5 năm thay vì 20! Đối với một người chỉ kiếm được 36.000 đô la mỗi năm, một khoản tiết kiệm như vậy là không thể bỏ qua. Hãy xem biểu đồ bên dưới để tự mình khám phá.

Tôi đã xem số tiền mà tôi nợ từng người cho vay và tìm ra ý nghĩa của lãi suất. Hầu hết các khoản vay của tôi là các khoản vay không cần tài sản trực tiếp với lãi suất 6,8%, trong khi một số khoản vay có lãi suất 2% thấp hơn nhiều. Sử dụng máy tính trả nợ, tôi nhận ra rằng mình sẽ tiết kiệm được nhiều tiền nhất bằng cách sử dụng phương pháp trượt giá để giải quyết từng khoản vay một, bắt đầu với khoản vay có lãi suất cao nhất trước tiên.

Bạn biết rằng b từ sớm hay muộn. Có, tôi đã lập một ngân sách chi tiết để giúp giải quyết khoản nợ của mình. Đó là kế hoạch của tôi về việc tôi sẽ tiêu tiền như thế nào mỗi tháng. Tôi so sánh thu nhập dự kiến của mình với các hóa đơn hàng tháng để xem tôi có thể kiếm thêm được bao nhiêu. Tôi đã nghiên cứu từng khoản chi tiêu để tìm cách tiết kiệm tiền. Tôi tiếp tục lập ngân sách trong suốt thời gian tôi trả hết các khoản vay của mình (và tôi vẫn lập ngân sách hàng tháng cho đến ngày nay).

Trước khi thực hiện bất kỳ khoản thanh toán nợ nào, tôi đã tiết kiệm được 1.000 đô la làm quỹ khẩn cấp nhỏ. Đây là một con số thoải mái đối với tôi như một mạng lưới an toàn và tôi đã nghiêm ngặt về việc chỉ sử dụng nó cho những trường hợp khẩn cấp thực sự. Nó khiến tôi có thói quen tiết kiệm và tôi biết khi tôi có hơn 1.000 đô la trong tài khoản ngân hàng của mình, thì tôi có thể tiếp tục tiết kiệm và bắt đầu trả nợ.

Sử dụng ngân sách của mình và máy tính trả trước, tôi đặt mục tiêu SMART đầy tham vọng mà tôi nghĩ là:Tôi muốn trả khoản vay lớn nhất của mình, khoảng 38.000 đô la với lãi suất 6,8%, trong 8 năm . Phương pháp của tôi là đặt trước thêm 200 đô la mỗi tháng từ tiền lương của mình. Khi tôi lần đầu tiên xem xét ngân sách của mình, đó là số tiền nhiều nhất tôi nghĩ rằng tôi có thể mua được. Và mặc dù 8 năm có vẻ là một khoảng thời gian dài, nhưng nó ngắn hơn rất nhiều so với kế hoạch trả nợ 20 năm mà tôi đang thực hiện.

Hầu hết các khoản vay của tôi đều có thời gian ân hạn 6 hoặc 9 tháng trước khi hóa đơn đầu tiên của tôi đến hạn. Nhưng tôi bắt đầu làm việc toàn thời gian với tư cách là cố vấn học đường, kiếm được 36.000 đô la mỗi năm, ngay sau khi tốt nghiệp. Thay vì sử dụng số tiền này để mua quần áo, đồ đạc hoặc một chiếc xe hơi mới, tôi bắt đầu thanh toán các khoản vay sinh viên của mình. Vì lãi suất chưa được tích lũy trong thời gian ân hạn, nên tất cả số tiền sẽ chuyển thẳng vào tiền gốc. Đây là cách tôi thu hẹp tiền gốc của các khoản vay của mình trước khi lãi suất bắt đầu chồng chất.

Tôi đã tổng hợp tất cả các khoản cho vay Trực tiếp khoảng 6,8% với lãi suất 6,75%. Tôi đã không hợp nhất các khoản cho vay Trực tiếp có lãi suất 2% vì nó có thể dẫn đến lãi suất cao hơn. Vì tôi chỉ có khoản vay trong vài năm, điều này có lẽ không tạo ra sự khác biệt lớn. Nhưng nó đã chuyển một loạt các khoản vay nhỏ hơn thành một khoản lớn để tôi giải quyết. Nếu bạn có thể nhận được lãi suất thấp hơn bằng cách hợp nhất, thì đó cũng có thể là một động thái kiếm tiền thông minh cho bạn.

Khi các khoản thanh toán của tôi đến hạn, tôi đã thiết lập thanh toán hàng tháng tự động để tôi không bao giờ bỏ lỡ một khoản thanh toán nào và tôi được giảm lãi suất nhỏ (0,25%). Nhưng thay vì khoản thanh toán tối thiểu, tôi đặt lệnh rút tiền tự động này bao gồm thêm 200 đô la mà tôi cần phải trả để đạt được mục tiêu của mình. Điều này làm cho tổng số tiền thanh toán hàng tháng của tôi khoảng 450 đô la. Thay vì coi đây là một khoản thanh toán “thêm”, tôi đã hành động như thể đó là một hóa đơn thực sự với giá 450 đô la, giống như hóa đơn tiền thuê nhà hoặc tiền điện của tôi. Bằng cách đó, tôi không bị cám dỗ để tiêu thêm số tiền đó vào nơi khác. Tôi biết rằng thanh toán hàng tháng là cách duy nhất để tôi đạt được mục tiêu là có khoản vay lớn đó trong 8 năm (số tiền này sẽ giúp tôi tiết kiệm khoảng 20.000 đô la tiền lãi).

Mặc dù tôi đã cố gắng hết sức để đặt khoản thanh toán bổ sung tự động mỗi tháng (bước 8), nhân viên phục vụ khoản vay của tôi vẫn không thể thực hiện đúng. Trong vài tháng, họ chỉ rút số tiền tối thiểu mà tôi nợ, vì vậy tôi đã thực hiện thủ công thanh toán bổ sung trực tuyến để luôn đi đúng hướng. Sau đó, họ bắt đầu rút tiền của tôi vào sai ngày. Điều này thật khó chịu vì với ngân sách eo hẹp như tôi, tôi không đủ khả năng chi 450 đô la để ra sớm hay muộn một tuần.

Tôi đã gọi cho bộ phận dịch vụ khách hàng để giải quyết vấn đề này, nhưng sau nhiều cuộc gọi khó khăn, hàng giờ bị treo và nhiều tháng căng thẳng về tài chính, cuối cùng tôi đã ngừng thanh toán tự động. Tôi đã hy sinh việc giảm lãi suất vì tôi luôn ghi nhớ một bức tranh lớn:Tôi không bị mắc kẹt trong việc tiết kiệm lãi suất 0,25%, tôi đang đặt mục tiêu tiết kiệm 20.000 đô la! Cách duy nhất để làm điều đó là trả thêm tiền mỗi tháng và tôi sẽ không để trục trặc của người cung cấp dịch vụ cho vay. Tôi đã kết thúc việc ghi hóa đơn vào lịch hàng tháng của mình và thanh toán 450 đô la theo cách thủ công mỗi tháng.

Vài tháng một lần, tôi xem xét các khoản chi tiêu của mình để tìm thêm cách tiết kiệm tiền.

Thật khó tin, nhưng tôi đã không nhận được điện thoại thông minh cho đến khi khoản vay sinh viên của tôi được trả hết, mặc dù đó là thứ tôi rất muốn. Tôi bị đồng nghiệp trêu chọc và điều đó vô cùng bất tiện. Tôi phải sử dụng GPS ở trường cũ của mình để tìm chỉ đường và tôi chỉ kiểm tra email hoặc mạng xã hội khi ở nhà trên máy tính xách tay. Nhưng việc sở hữu một “chiếc điện thoại ngu ngốc” không có gói dữ liệu đã giúp tôi tiết kiệm hàng nghìn đô la, giúp tôi trả nợ nhanh hơn.

Tôi lái xe nhỏ, trả tiền mua xe nên không có khoản vay mua xe. Tôi có 30 phút đi làm và tiết kiệm xăng nhất là đi chung xe với đồng nghiệp. Mặc dù đi chung xe không phải lúc nào cũng thuận tiện, nhưng nó đã giúp tôi tiết kiệm được một khoản tiền đổ xăng mỗi tháng.

Tôi đã gọi cho nhà cung cấp dịch vụ truyền hình vệ tinh, nhà cung cấp dịch vụ internet và nhà cung cấp điện thoại di động của chúng tôi để xem cách tôi có thể giảm hóa đơn hàng tháng của mình. Tôi đã thành công với các công ty truyền hình và điện thoại di động, nhưng tôi đã bỏ qua công ty internet.

Và tôi hiếm khi mua quần áo mới. Trung bình, tôi chi 20 đô la mỗi tháng cho quần áo mới. Quần áo cũ của tôi không hợp thời trang, nhưng chúng vừa vặn. Và nếu có một món đồ quần áo mà tôi thực sự muốn, tôi đã tặng nó như một món quà ý tưởng cho mẹ tôi.

Tôi cũng đã tìm mọi cách để tiết kiệm tiền ăn. Tôi đã lên kế hoạch cho các bữa ăn của mình ít nhất một tuần tại một thời điểm. Tôi đã lên danh sách các loại thực phẩm cần thiết cho những bữa ăn đó và tôi chỉ đến cửa hàng tạp hóa một lần mỗi tuần. Tôi nấu ăn ở nhà và đóng gói thức ăn thừa để ăn trưa. Tôi lịch sự từ chối những lời mời đi ăn trưa cùng đồng nghiệp.

Mặc dù có rất nhiều thứ tôi muốn, nhưng tôi thậm chí còn muốn không mắc nợ nhiều hơn nữa. Vì vậy, tôi trở nên rất thoải mái với sự mãn nguyện và sự hài lòng bị trì hoãn. Tôi biết lối sống tối thiểu trần trụi này chỉ diễn ra trong một khoảng thời gian nhỏ, và cuối cùng thì sự hy sinh đó cũng xứng đáng.

Bằng cách liên tục cắt giảm chi tiêu của mình, tôi đã có thể ném nhiều tiền hơn vào khoản vay sinh viên của mình. Ngoài 250 đô la đến hạn trả hàng tháng và 200 đô la tôi cam kết trả hàng tháng, tôi thường đăng nhập vào tài khoản khoản vay sinh viên của mình và thực hiện các khoản thanh toán bổ sung ngẫu nhiên. Đôi khi nó chỉ là $ 50, nhưng thường là $ 200 hoặc lâu hơn. Nhìn khoản nợ gốc của khoản vay sinh viên của tôi bị thu hẹp lại khiến tôi bị nghiện và tiếp thêm sinh lực, tôi đã xóa sạch khoản vay của mình nhanh hơn những gì tôi từng nghĩ có thể.

Bên cạnh việc cắt giảm chi tiêu, tôi cũng "kiếm" thêm tiền vào dịp sinh nhật, Giáng sinh và thời gian đóng thuế. Tôi thường nhận được séc hoặc tiền mặt như một phần quà của mình và tôi cũng thường nhận lại tiền từ thuế. Thay vì tiêu số tiền này cho những thứ khác, tôi thường tiêu một ít nhưng phần lớn đã ném vào các khoản vay sinh viên của mình. Đôi khi điều này làm tôi thất vọng, đặc biệt là khi đồng nghiệp của tôi đi du lịch nghỉ xuân đến Cancun, nhưng tôi không thể bỏ qua số tiền mà tôi sẽ lãng phí vì lãi suất. Vì vậy, tôi để mắt đến giải thưởng và biết rằng mình sẽ sớm thoát khỏi món nợ đại học.

Tôi không nợ nần nữa trong thời gian này. Tôi đã lái một chiếc ô tô được trả 9.000 đô la, và tôi sử dụng thẻ tín dụng một cách khôn ngoan, biết rằng tôi sẽ trả đủ số dư hàng tháng. Không cần thanh toán xe hơi, thanh toán bằng thẻ tín dụng, hoặc lãng phí tiền hơn vào lãi suất cho những khoản vay này, tôi đã có thể giữ thêm thu nhập của mình miễn phí để giải quyết một khoản nợ mà tôi đang tập trung vào.

Sau 34 tháng duy trì ngân sách cực kỳ eo hẹp, liên tục cắt giảm chi phí bất cứ khi nào có thể và trả thêm vô số khoản, tôi đã đăng nhập vào tài khoản Sallie Mae của mình lần cuối. Tôi đã thanh toán khoản vay sinh viên cuối cùng của mình và rất vui mừng. Tôi đã rất vui mừng, tôi đã nghĩ rằng hoa giấy sẽ phun ra khỏi máy tính của tôi… nhưng không may mắn như vậy. Họ chỉ xử lý nó giống như bất kỳ khoản thanh toán nào khác. Tôi đã chụp ảnh màn hình số dư $ 0 để đề phòng và ăn mừng cho bản thân.

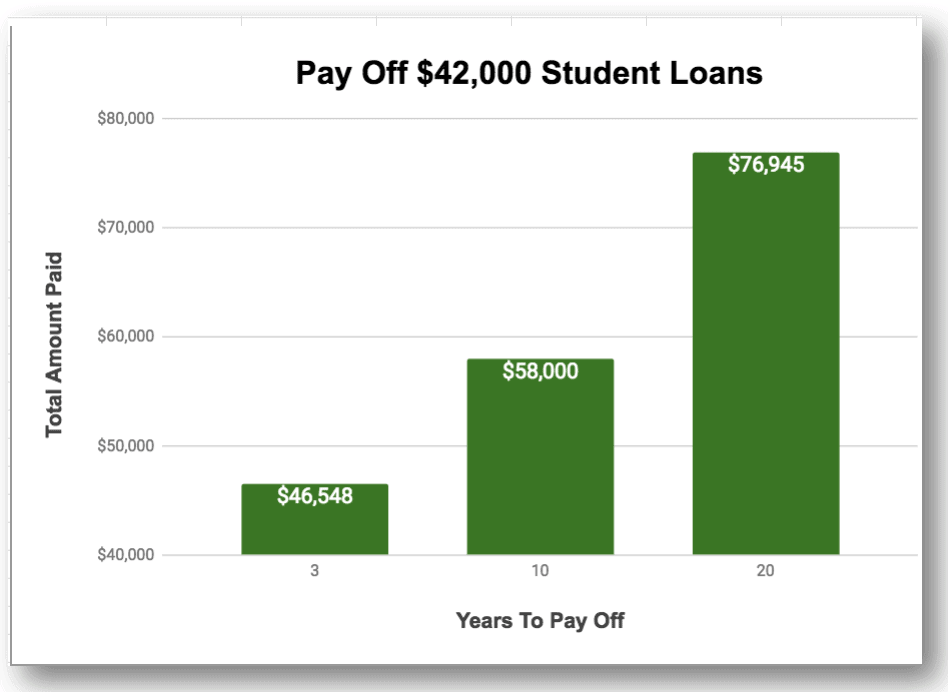

Tất cả đều xứng đáng và kế hoạch của tôi đã thành công, tốt hơn tôi mong đợi. Thay vì trả hết các khoản vay trong 20 năm, tôi đã trả hết nợ trong vòng chưa đầy 3 năm. Điều này không chỉ giúp tôi tiết kiệm được 17 năm thanh toán mà còn giúp tôi tiết kiệm được gần 30.000 đô la tiền lãi nữa!

Dưới đây là hình ảnh để thấy được sự hy sinh trong một thời gian ngắn đã được đền đáp xứng đáng như thế nào. Ví dụ này sử dụng $ 42,000 với lãi suất 6,8%. Kiểm tra các khoản tiết kiệm lớn bên dưới:

Nếu bạn có nhiều khoản vay dành cho sinh viên hơn mức tôi có, thì bạn càng phải thoát khỏi khoản nợ của mình càng sớm càng tốt vì khoản tiết kiệm (hoặc mất mát) của bạn sẽ còn lớn hơn nữa! Bạn có thể cắm các con số của mình vào máy tính trả nợ để tìm ra con số chính xác của mình.

Tôi thường được hỏi liệu tôi có làm khác đi không và tôi ước gì tôi đã biết về Credible, người có thể đã tái cấp vốn cho tôi. Tôi biết lãi suất của mình rất cao, nhưng nơi duy nhất tôi hỏi về việc tái cấp vốn là ngân hàng địa phương của tôi. Vì tôi không có đủ vốn chủ sở hữu vào thời điểm đó, họ không có gì tốt hơn để cung cấp cho tôi và tôi không tìm kiếm nơi nào khác. Nếu tôi biết, tôi đã xem xét tái cấp vốn với Credible. Tôi đã nghe những điều tốt đẹp về công ty này từ những người bạn cùng sinh viên đi vay và tôi có thể đã tiết kiệm được nhiều tiền hơn nếu tôi nhận được mức lãi suất thấp hơn của họ.

Điều thứ hai mà tôi có thể làm khác đi là theo đuổi nhiều công việc phụ hơn để kiếm thêm tiền. Tôi đã lên lịch trả lương cho công việc của mình và bất kể tôi làm việc bao nhiêu giờ hay tôi là một nhân viên tư vấn tuyệt vời đến mức nào, tôi cũng không thể kiếm được nhiều tiền hơn. Vì vậy, tôi chủ yếu tập trung vào số tiền sắp ra để tiêu ít nhất có thể. Nhưng biết những gì tôi biết bây giờ về cơ hội kiếm tiền vô tận, tôi đã có thể bắt đầu hối hả hơn nhiều năm trước đây. Sau đó, tôi có thể đã loại bỏ các khoản vay sinh viên của mình thậm chí còn nhanh hơn.

Tôi đang loan tin tốt. Tôi thường nghe mọi người nói rằng họ ước mình có thể thoát khỏi nợ nần hoặc họ ước mình có đủ khả năng để trở thành một bà mẹ nội trợ (như tôi bây giờ). Hầu hết những người nói những điều này kiếm được nhiều tiền hơn chồng tôi và tôi, và đó chỉ đơn giản là những lựa chọn về lối sống đang cản trở họ. Vì vậy, tôi đang sử dụng câu chuyện của mình làm ví dụ để cho thấy bạn có thể tạo ra phong cách sống mà bạn mong muốn!

Đối với nhiều người trong chúng ta, bao gồm cả tôi và Michelle, bước đầu tiên đó là trả khoản vay sinh viên của chúng tôi. Nếu bạn thực hành trì hoãn sự hài lòng, lập ngân sách, lập mục tiêu và tìm cách cắt giảm chi phí, bạn cũng có thể trở thành một bà mẹ nội trợ, một blogger sống trong RV hoặc bất cứ ước mơ nào bạn có.

Trong cuốn sách của tôi, Thanh toán nhanh các khoản vay cho sinh viên của bạn , Tôi mô tả chi tiết đầy đủ về tất cả những việc tôi đã làm để xóa sạch các khoản vay sinh viên của mình. Thật dễ dàng để làm theo, bạn không cần một mức lương cao và nó phù hợp với bất kỳ loại nợ nào. Ngoài ra, có 12 sai lầm phổ biến mà bạn có thể mắc phải với các khoản vay của mình mà bạn chắc chắn muốn tránh.

Bạn đã sẵn sàng để đạt được ước mơ của mình chưa? Hãy thực hiện bước đầu tiên đó và cam kết thoát khỏi món nợ thời sinh viên của bạn ngay hôm nay. Nếu tôi có thể làm được, bạn cũng vậy. Ai biết? Đó có thể chỉ là bước đầu tiên để thực hiện ước mơ của bạn!

Tiểu sử tác giả: Val Breit thường có thể được tìm thấy đang đuổi theo tay sai của cô ấy xung quanh hoặc nói về những cách đơn giản để trở nên thông minh hơn với tiền của bạn. Cô ấy đã viết Pay Your Student Loans Fast vì việc không mắc nợ đã thay đổi cuộc sống của cô ấy và cô ấy muốn giúp hàng triệu người cảm thấy bế tắc khi sống một cuộc sống mà họ không yêu thích vì nợ nần và thói quen tiền bạc. Bạn có thể lấy cảm hứng từ những mẹo kiếm tiền đơn giản của cô ấy bằng cách tham gia cùng cô ấy tại TheCommonCentsClub.com

Bạn có nợ không? Bạn có bao nhiêu nợ?