Hôm nay, tôi có một bài đăng tuyệt vời để chia sẻ. Đây là cách người này trả hết 65.000 đô la cho khoản vay sinh viên trong khi đầu tư cùng một lúc.

Hôm nay, tôi có một bài đăng tuyệt vời để chia sẻ. Đây là cách người này trả hết 65.000 đô la cho khoản vay sinh viên trong khi đầu tư cùng một lúc.

Các khoản vay của sinh viên… mọi người đều có và ai cũng muốn loại bỏ chúng. Đây là câu chuyện về cuộc chiến của tôi với các khoản vay sinh viên và cách tôi tìm thấy thành công giữa vòng luẩn quẩn của việc cấp bách phải đầu tư, tiết kiệm mua nhà và trả nợ.

Cơ sở của tôi về các khoản vay dành cho sinh viên

Tôi học một trường khá rộng ngoài tiểu bang, dẫn đến việc phải trả học phí hàng năm rất lớn cùng với tiền ăn ở, tiền ăn, chi phí đi lại hàng năm, v.v. Tôi phải trả bằng cách nào đó. Cũng giống như những người khác, tôi đã phải hoàn lại các khoản vay dành cho sinh viên… Trong suốt bốn năm. Rất tiếc.

Nhưng đó không phải là tất cả. Khoản vay dành cho sinh viên chỉ trang trải chi phí học phí. Tôi phải làm việc bán thời gian trong khi học đại học vì tôi phải trả tiền ăn, tiền thuê nhà, sinh hoạt phí và hơn thế nữa. Chỉ một mình tôi. Điều này kết thúc là một điều may mắn khi tôi tốt nghiệp mà không có bất kỳ khoản nợ thẻ tín dụng nào.

Là sinh viên chuyên ngành tài chính suốt thời đại học, tôi luôn có niềm đam mê với tài chính cá nhân. Tôi đã đọc nó trong thời gian rảnh rỗi và dường như luôn tò mò về việc làm thế nào để bản thân có thể tốt hơn cho tương lai.

Khi tốt nghiệp, tôi thấy cấp bách là:1) tìm một nghề nghiệp liên quan đến tài chính và 2) sử dụng công việc đó để cải thiện tương lai tài chính của mình.

Sự cấp thiết đối với việc lập kế hoạch tài chính khiến tôi phải tạo ra một lộ trình chiến lược làm giàu mà tôi có thể làm theo, Những mẹo tạo ra sự giàu có này sẽ cho phép tôi:

Tôi biết mình muốn hoàn thành tất cả những điều này cùng một lúc. Bằng cách tạo ra lộ trình tài chính của mình, tôi nhận ra mình phải hy sinh rất nhiều.

Cảm giác cấp thiết phải trả hết các khoản vay sinh viên, đầu tư VÀ tiết kiệm để mua nhà

Bằng cách tốt nghiệp chuyên ngành tài chính ở trường đại học, tôi đã phát triển ý thức 'tối ưu hóa tiền bạc' kết hợp với tư duy tài chính cá nhân truyền thống.

Tôi đã kết hợp một cách tiếp cận khác để trả khoản vay cho sinh viên vì tôi muốn đầu tư và tiết kiệm trong quá trình này.

Đây là lộ trình chính xác của tôi về cách tôi hoàn thành cả ba.

Ngay khi vừa bước chân vào trường đại học, tôi đã biết rằng nếu tôi cần tận dụng các lợi ích từ lãi suất kép và tiền miễn phí, chẳng hạn như khoản tiền 401 nghìn đồng từ công ty của tôi.

Tôi đã cắn viên đạn sớm. Tôi đã đóng góp số tiền tối đa cho 401 nghìn của mình nhất có thể (toàn bộ 17.000 đô la, là số tiền tối đa vào thời điểm đó!). Kết hợp với điều đó, tôi đã quyết định tối đa hóa Roth IRA của mình, lúc đó là 5.000 đô la.

Rất tiếc! Điều đó gây tổn thương ban đầu. Tiền lương cuối cùng mang về nhà của tôi về cơ bản là không có gì. Tôi phải kiếm thức ăn trong khi quản lý tiền thuê nhà.

Tuy nhiên, ban đầu hơi đau. Đây là một trong những điều tuyệt vời nhất mà tôi đã làm cho việc lập kế hoạch tài chính cá nhân của mình.

Tôi có cảm giác tự tin rằng nếu tôi cắn viên đạn sớm, tôi sẽ có phong độ tuyệt vời. Thu nhập của tôi sẽ chỉ tăng lên theo thời gian (miễn là tôi tập trung vào sự nghiệp của mình).

Tôi đã làm điều đó. Trong khi tôi đi làm, tôi ở lại muộn và về sớm. Tôi đã nhắm đến các chương trình khuyến mãi sớm.

Tôi thích đầu tư. Chiến lược của tôi với tài khoản 401k và Roth IRA bao gồm đầu tư vào các quỹ chỉ số chi phí thấp để đảm bảo tôi không làm xói mòn quá nhiều khoản tiền thu được khi nghỉ hưu từ phí.

Đầu tư là ưu tiên hàng đầu của tôi vì không giống như nợ, nó có lợi nhuận không giới hạn (nó không về 0) và tôi đã có một chặng đường dài để tăng giá vốn.

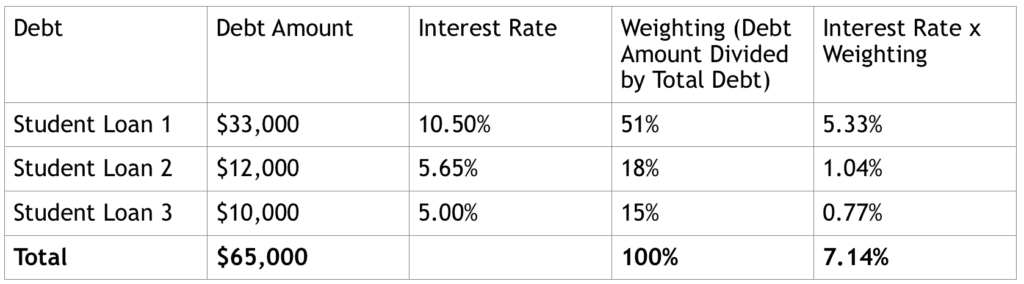

Bước thứ hai trong chiến lược trả nợ của tôi là tạo một bảng chi phí nợ bình quân gia quyền.

Gần như tất cả những người có ảnh hưởng đến tài chính cá nhân mà tôi theo dõi đều nói với tôi rằng nợ xấu. Thoát khỏi tất cả các khoản nợ bạn có. Ngay lập tức.

Tôi đã thực hiện một cách tiếp cận hơi khác. Tôi muốn thoát khỏi tất cả các khoản nợ có lãi suất cao hơn lãi suất trung bình dài hạn của thị trường chứng khoán và / hoặc bất động sản.

Tại sao tôi lại đóng góp $ 1 cho thứ có lợi nhuận thấp hơn, về 0 và không có giá trị tăng? Tôi thà đặt $ 1 đó vào một thứ gì đó có tác dụng ngược lại.

Đây là tình hình các khoản vay sinh viên của tôi trông như thế nào khi còn học đại học khi tôi tổng hợp chi phí nợ trung bình có trọng số của mình:

Vâng, tôi phát hiện ra ngay khi tôi tốt nghiệp rằng tôi có một khoản vay tư nhân với lãi suất 10,50%! Tôi không thể tin được. Tôi đã kinh hoàng. Khoản vay này thực sự là tiền lãi khi tôi còn đi học. Tôi đã tái cấp vốn cho khoản vay sinh viên đó.

Trong kịch bản chi phí nợ trung bình có trọng số này, trước tiên bạn nên trả khoản nợ có lãi suất cao nhất cho đến khi bạn đạt đến ngưỡng thấp hơn sau thuế lợi nhuận của thị trường chứng khoán.

Thị trường chứng khoán đã trả lại 7% -9% trong lịch sử trên cơ sở trước thuế, ước tính thận trọng là 4,2% -5,4% trên cơ sở sau thuế. Con số này có thể cao hơn nhiều vì tôi đã thận trọng giả định mức thuế 40%.

Như đã nói, tôi muốn trả bất kỳ hình thức nợ nào cao hơn lãi suất 4,2% -5,4%. Tôi đã kết thúc chỉ làm điều đó.

Đây là ảnh chụp nhanh hình ảnh các khoản vay sinh viên hiện tại của tôi. Tôi thực sự đã tái cấp vốn cho khoản ‘Khoản vay Sinh viên 1’ của mình với lãi suất 4,625%. Tôi nghĩ rằng tôi có thể tái cấp vốn cho nó một lần nữa với tỷ lệ thấp hơn. Tôi có thể sẽ làm điều đó.

Đây là các loại tỷ lệ tài chính cá nhân mà tôi muốn tuân theo để xác định tình hình tài chính phù hợp của mình. Những con số không bao giờ nói dối.

Bất kỳ khoản thu nhập phụ nào bạn có đều phải xoay trở để trả nợ với lãi suất cao hơn 4,2% -5,4%. May mắn thay, tôi đã có thêm thu nhập để có thể làm như vậy.

Khi tôi đạt dưới ngưỡng lãi suất 5,4%, tôi chuyển sang thực hiện các mục tiêu tài chính khác của mình. Đối với tôi nó wa

s mua một ngôi nhà. Tuy nhiên, những mục tiêu này có thể bao gồm đầu tư nhiều hơn để sống bằng cổ tức mãi mãi (một mục tiêu mới của tôi) hoặc đầu tư theo chỉ số.

Tuy nhiên, tôi hơi bất ngờ vì sự cấp bách của mình trong việc trả các khoản vay dành cho sinh viên. Nếu bạn muốn đầu tư, nhưng không có tiền, bạn phải làm gì? Bạn đi ra ngoài và kiếm nhiều tiền hơn.

Tôi nhận thấy một số hoạt động hối hả để tăng thu nhập, bao gồm tư vấn tự do, thiết kế đồ họa và bán nhiếp ảnh. Điều này thật tuyệt vì điều này cho phép tôi phân chia mục tiêu tiết kiệm trong công việc và mục tiêu tiết kiệm thu nhập của bên tôi.

Tôi yêu những người hối hả vì chúng mang lại rất nhiều lợi ích ngoài thành phần thu nhập:

Bạn không thể có thu nhập phụ để chỉ đi ra ngoài và chi tiêu. Tôi đã tạo các tài khoản riêng để rót thu nhập từ tất cả các bên nhằm đạt được mục tiêu mua nhà của mình.

Điều này không ngừng nghỉ và cần rất nhiều kỷ luật, nhưng nó có thể đạt được. Tôi khuyên bạn nên tập trung vào những cuộc hối hả bên 3-4 và nhận được rất tốt tại họ. Hãy đam mê và không ngừng làm việc.

Để thực hiện cả ba mục tiêu, bạn cần hy sinh các bữa tiệc cuối tuần cho 'tiệc trên ghế bành'.

Bốn năm sau kể từ ngày tốt nghiệp, và thông qua những hối hả bên này, tôi đã có thể mua được ngôi nhà đầu tiên của mình.

Có rất nhiều điều quan trọng trong hành trình tồn tại này - giá trị ròng 65.000 đô la đến giá trị ròng 500.000 đô la. Hãy để tôi điểm qua một số điều sẽ giúp kế hoạch của tôi trở thành hiện thực đối với bạn:

Có những trường hợp nợ có thể tốt. Hãy quay lại việc mua nhà của tôi. Nếu tôi tập trung vào việc trả hết khoản nợ 4,625% của mình sớm hoàn toàn, tôi có thể đã không mua được căn nhà đầu tiên của mình. Nhờ giá nhà đất tăng cao gần đây, tôi đã có thể bán căn hộ của mình trong 3,5 năm sau đó. Điều này dẫn đến lợi nhuận gấp 3 lần trên khoản trả trước ban đầu của tôi. Tôi đã có thể chuyển khoản này vào lần mua nhà đầu tiên dành cho một gia đình của mình.

Do tiết kiệm được khi tôi sống trong căn hộ của mình, tôi hiện đang chuyển sự chú ý đến việc mua bất động sản đầu tư tăng dần so với việc mua nhà cho một gia đình gần đây của tôi.

Đòn bẩy tốt trong những tình huống phù hợp. Là một nhà đầu tư cổ phần tư nhân trong vai trò hiện tại của tôi, chúng tôi luôn sử dụng nợ cho các khoản đầu tư của mình. Khi được sử dụng một cách hợp lý, nợ sẽ làm tăng lợi tức đầu tư của bạn.

Vì vậy, hãy có chiến lược với các hoạt động nợ của bạn. Nếu bạn đủ đa dạng hóa, nợ có thể làm nên điều kỳ diệu. Đặc biệt là khi gắn liền với việc tạo ra thu nhập và đánh giá cao tài sản.

Hãy linh hoạt với kế hoạch tài chính cá nhân của bạn. Bạn có thể tập trung vào nhiều thứ cùng một lúc. Tuy nhiên, lập kế hoạch trả trước đúng cách sẽ mang lại hiệu quả lớn. Nếu bạn có thể duy trì các bước trong kế hoạch của mình, bạn sẽ nhận được giá trị đáng kể khi thực hiện vượt mức kế hoạch của mình.

Hãy nhớ đa dạng hóa các nguồn thu nhập của bạn. Không phải tất cả chúng đều tăng theo thời gian, vì vậy bạn cần đảm bảo rằng bạn có biện pháp bảo vệ thích hợp trong trường hợp giảm giá.

Đối với các thế hệ trẻ, bạn cần phải làm việc chăm chỉ nhất có thể và bắt đầu càng sớm càng tốt. Hãy biến bàn làm việc của bạn thành một cỗ máy tạo ra thu nhập bằng cách ở lại đến 11 giờ đêm vào một số đêm nhất định. Biến bàn làm việc của bạn thành một dự án hối hả bằng cách thực hiện các dự án sau giờ làm việc. Đầu tư cho bản thân bằng cách mua một chiếc máy tính xách tay mà bạn có thể mang theo mọi người và làm việc bất cứ lúc nào vào bất kỳ thời điểm nào.

Kiểu hối hả bên cạnh yêu thích của tôi là:

Làm việc bên ngoài hối hả, nhưng đừng mất tập trung vào sự nghiệp của bạn. Sự nghiệp của bạn có thể giúp bạn đạt được một chặng đường rất dài trong các mục tiêu tự do tài chính của mình.

Đối với tôi, tôi được truyền cảm hứng khi tìm ra câu trả lời cho một vấn đề. Tôi cũng được truyền cảm hứng bởi thực tế rằng tôi có thể đạt được một số thứ cùng một lúc nếu tôi muốn… Tôi có thể lập kế hoạch của riêng mình . Một mẹo nhỏ đã giúp tôi là in ra một số câu trích dẫn về tự do tài chính và giữ chúng trong ví của tôi.

Nếu bạn đang cảm thấy chán nản, hãy đọc qua những câu trích dẫn yêu thích về tự do tài chính của bạn. Những điều này sẽ giúp bạn nhìn vào bức tranh toàn cảnh hơn và làm theo quy trình.

Đây là một trong những mục yêu thích của tôi để bạn mang theo bên mình.

“Tiền nói theo một ngôn ngữ… Nếu hôm nay bạn cứu tôi, ngày mai tôi sẽ cứu bạn.”

Bạn có thể đạt được mục tiêu trong bất kể hoàn cảnh nào. Hãy nhớ rằng tài chính cá nhân là tất cả tương đối với tình hình tài chính của bạn. Nó được gọi là cá nhân tài chính vì một lý do. Bám sát kế hoạch mà bạn cảm thấy thoải mái nhất. Chỉ có bạn mới biết mức độ chấp nhận rủi ro của mình là tốt nhất.

Bạn sẽ làm gì để trả các khoản vay sinh viên của mình và đạt được tự do tài chính? Vui lòng cho tôi biết trong phần bình luận bên dưới. Tôi rất muốn nghe ý kiến của bạn.

Tiểu sử tác giả :Millionaire Mob là nơi mọi người đến với nhau để tìm kiếm các giao dịch du lịch và lời khuyên tài chính tốt nhất. Chúng tôi chuyên về đầu tư tăng trưởng cổ tức, thu nhập thụ động và hack du lịch. Lời khuyên của chúng tôi đã giúp những người khác đi du lịch khắp thế giới và đạt được tự do tài chính. Theo dõi tôi trên Instagram hoặc Twitter.