Xin chào! Hôm nay, tôi có một bài đăng của khách từ Dave tại The Dollar Blogger. Dave mất việc, và sau đó 2 tuần vợ anh bị cho nghỉ việc. Đây là câu chuyện của họ về cách họ đã vượt qua, sự hy sinh, chiến lược của họ và hơn thế nữa.

Thành thật mà nói - Tôi không phải là người thích sự thanh đạm quá mức. Ít nhất thì tôi sẽ không coi mình là phù phiếm nữa, nhưng tôi và vợ tôi, Mary và tôi đã bị ảnh hưởng bởi thực tế vững chắc khi chúng tôi mất tất cả thu nhập trong vòng hai tuần vào năm 2012. Một lần sai lầm và một lần bị sa thải. hai tuần sau đó, Mary và tôi đã kiếm được hơn 100.000 đô la trong một năm đến mức thu nhập bằng không.

Thành thật mà nói - Tôi không phải là người thích sự thanh đạm quá mức. Ít nhất thì tôi sẽ không coi mình là phù phiếm nữa, nhưng tôi và vợ tôi, Mary và tôi đã bị ảnh hưởng bởi thực tế vững chắc khi chúng tôi mất tất cả thu nhập trong vòng hai tuần vào năm 2012. Một lần sai lầm và một lần bị sa thải. hai tuần sau đó, Mary và tôi đã kiếm được hơn 100.000 đô la trong một năm đến mức thu nhập bằng không.

Trong bài đăng này, tôi sẽ chia sẻ với bạn về khó khăn tài chính đáng sợ đã làm rung chuyển thế giới của chúng ta và cách hai chúng ta đã vượt qua nó thành công và vững vàng trở lại.

Chúng tôi cũng học được một số bài học đổi đời về tiền bạc, đây là bài học tuyệt vời cho những ai bị mất thu nhập đột ngột và toàn bộ.

Cuối cùng, chúng tôi sống trên 2.000 đô la một tháng, chỉ trong hơn ba năm.

Nội dung liên quan:

Vào năm 2012, tôi đang làm kỹ sư phần mềm kiếm 75.000 đô la một năm và Mary kiếm được 12 đô la / giờ khi là thực tập tại một doanh nghiệp địa phương, với mức tăng tiềm năng lên 15 đô la / giờ đã được thuê.

Điều này đưa chúng tôi vào khoảng 100.000 đô la một năm, và cậu bé, chúng tôi rất phấn khích.

Chúng tôi đã cố gắng tìm hiểu trong vài năm qua sau khi chuyển đến một tiểu bang mới, nơi chúng tôi hy vọng sẽ bắt đầu lại cuộc sống.

Chúng tôi chắc chắn rằng cuộc sống chỉ có thể đi lên đến mức chúng tôi gặp nhau để ăn trưa hàng ngày, chi tiêu tối đa 100 đô la / tuần trong tuần chỉ để ăn trưa. Sau đó, chúng tôi sẽ chi thêm $ 100- $ 200 mỗi cuối tuần để đi ăn ngoài, đôi khi hai lần một ngày.

Với một căn nhà phố thuộc sở hữu hoàn toàn, chi phí chính duy nhất của chúng tôi là phí HOA, thuế, điện nước, thực phẩm và nhu yếu phẩm.

Nhưng, công việc của tôi khiến tôi căng thẳng quá mức, và tôi đã tự nguyện rời bỏ nó, với giả định rằng công việc kinh doanh thiết kế web mà tôi bắt đầu với tư cách là một phụ nữ hối hả sẽ thành công. Tôi cũng cho rằng công việc thực tập của vợ tôi sẽ trở thành một công việc toàn thời gian. Cả hai tài khoản đều không xảy ra.

Khi cả hai chúng tôi đều mất việc, thu nhập của chúng tôi giảm xuống còn không. Mary còn một năm học trung học nữa và chúng tôi không muốn cô ấy rút lui.

Trước khi có thể nghĩ đến việc lập ngân sách, chúng tôi phải giải quyết một trong những lý do hàng đầu có thể dẫn đến ly hôn - đó là các vấn đề tài chính.

Hiện tại, tôi không phải là người tư vấn, nhưng qua nhiều năm, tôi đã biết được rằng các vấn đề tài chính là một trong những nguyên nhân hàng đầu dẫn đến ly hôn. Trên thực tế, theo Insider, hơn một phần ba tổng số người được hỏi nói rằng các vấn đề tài chính dẫn đến việc họ ly hôn.

Mary và tôi đã và vẫn có một cuộc hôn nhân bền chặt, nhưng khó khăn tài chính này đã thử thách chúng tôi. Đây là những gì chúng tôi đã làm trước khi kiểm tra ngân sách.

Cuối cùng, Mary đã kiếm được một công việc tạm thời tại một trạm xăng / siêu thị nhỏ ở địa phương và tôi đã giúp cha Mary làm việc của ông ấy. Kết hợp với việc kiếm thêm một ít tiền từ gia đình Mary, chúng tôi đã có thu nhập 2.000 đô la mỗi tháng sau khi sống không có thu nhập trong vài tháng.

Điểm mấu chốt mà tôi nhận được từ bài tập này là trong hoàn cảnh khó khăn về tài chính, điều quan trọng là phải ở cùng trang với vợ / chồng của bạn.

Nếu chúng ta dùng đến chiến đấu và chỉ tay, mọi thứ sẽ chỉ trở nên tồi tệ hơn.

Công việc của tôi luôn là dự thảo các bản cập nhật về ngân sách và tài chính hộ gia đình của chúng tôi. Mary chắc chắn có tiếng nói của mình và phải đồng ý với mọi thứ, nhưng tôi thực hiện tất cả các bản thảo ban đầu.

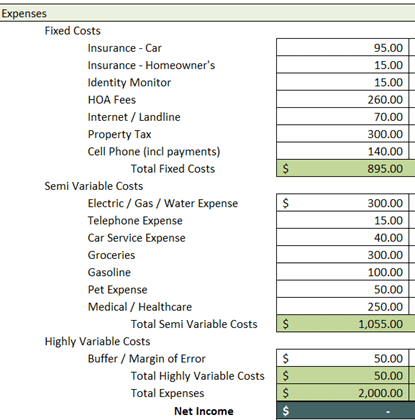

Tôi có 2.000 đô la để phân bổ chặt chẽ cho tất cả các chi phí của chúng tôi, bao gồm khoảng 8.000 đô la nợ thẻ tín dụng đã kết thúc trước khi thua lỗ và trong vài tháng mà chúng tôi không có thu nhập.

Sau một thời gian cân nhắc các con số, ngân sách của chúng tôi trông giống như sau:

Chúng ta hãy chia nhỏ ngân sách này nhé?

Trước hết, hãy lưu ý rằng không có chi tiết đơn hàng nào cho khoản nợ thẻ tín dụng.

Khi tôi viết ngân sách này, tôi đã rất cố gắng để phù hợp với mọi thứ nên tôi đã bỏ đi một mục quan trọng. Cuối cùng điều gì đã xảy ra là, tôi đã sử dụng Bộ đệm / Biên độ Lỗi của chúng tôi, kết hợp với những gì còn lại mỗi tháng từ Chi phí Bán biến đổi của chúng tôi, để trả càng nhiều nợ thẻ tín dụng càng tốt.

Nhìn nhận lại, tôi đã giảm hóa đơn Điện / Khí / Nước thông qua việc sử dụng nghiêm ngặt hơn. Khó khăn tài chính bắt đầu vào mùa đông, và chúng tôi có thể cắt giảm nhiệt điện bằng cách mặc nhiều lớp quần áo. Với hóa đơn tiền điện gần 250 đô la vào mùa đông, chủ yếu là do nhiệt, tôi tưởng tượng chúng ta có thể tiết kiệm được 50 - 100 đô la chỉ bằng cách mặc áo len hoặc áo khoác dày khi ở trong nhà. Đây là một sự giám sát và là điều mà người ta có thể cân nhắc nếu họ có ngân sách quá eo hẹp.

Mary và tôi đều có hồ sơ lái xe sạch sẽ, và vào thời điểm đó, cô ấy không hề gặp tai nạn nào và tôi đã có một lần chắn bùn trong tám năm qua. Nếu chúng tôi mua sắm nhiều hơn, chúng tôi có thể đã giảm bảo hiểm ô tô của mình hơn nữa, giúp chúng tôi tiết kiệm được nhiều tiền hơn trong khi sống với mức 2.000 đô la mỗi tháng. Trong tình huống tiền vô cùng eo hẹp, hãy luôn liên hệ với tất cả các nhà cung cấp và thương lượng các hóa đơn của bạn.

Đây là một số hóa đơn mà chúng tôi đã thương lượng từ danh sách trên:

Bảo hiểm xe ô tô : Chúng tôi đã gọi cho nhà cung cấp của mình và cho biết tình hình tài chính của mình và hỏi liệu chúng tôi có đủ điều kiện nhận mức giá thấp hơn sau khi là khách hàng trung thành trong nhiều năm hay không. Họ đã làm việc với chúng tôi và chúng tôi đã tiết kiệm được 25 đô la mỗi tháng. Như tôi đã đề cập ở trên, chúng tôi có thể đã tiết kiệm được nhiều hơn khi chuyển sang một nhà cung cấp khác, điều mà chúng tôi đã thực hiện vài năm sau đó.

Bảo hiểm của chủ nhà : Bảo hiểm chủ nhà của chúng tôi không đi kèm với bảo hiểm xe hơi của chúng tôi. Chúng tôi đã chuyển bảo hiểm của chủ nhà sang cùng một công ty có bảo hiểm xe hơi của chúng tôi, công ty cho phép chúng tôi chỉ phải trả 15 đô la mỗi tháng cho chính sách của mình. Cũng xin lưu ý rằng chúng tôi đã sống trong một căn nhà phố, nơi mà các chính sách ít hơn vì HOA có chính sách tổng thể bao gồm bên ngoài của ngôi nhà. Chính sách ban đầu của chúng tôi chi phí cho chúng tôi 35 đô la mỗi tháng, do đó tiết kiệm được tổng cộng 20 đô la một tháng.

Internet / Điện thoại cố định : Hầu hết mọi người không nhận ra điều này, nhưng nhìn chung, bạn có thể giảm đáng kể hóa đơn internet / cáp / điện thoại của mình bằng cách lịch sự nói với công ty truyền hình cáp của bạn rằng bạn đang có kế hoạch đưa doanh nghiệp của mình đi nơi khác nếu họ không giảm tỷ lệ của bạn. Chúng tôi đã sử dụng cả khó khăn tài chính và dữ liệu được tìm thấy trực tuyến cho biết chúng tôi đang trả cao hơn tỷ lệ quốc gia trung bình cho Internet để mặc cả với nhà cung cấp của chúng tôi. Cuối cùng, chúng tôi đã đồng ý với một hợp đồng gia hạn 24 tháng với mức giá giới thiệu, thấp hơn 40 đô la mỗi tháng so với những gì chúng tôi hiện đang trả. Tôi không phải là người cho các hợp đồng, nhưng không có nhà cung cấp internet đàng hoàng nào khác ở nơi chúng tôi sống vào thời điểm đó, vì vậy tôi đã nhận. Đó là $ 480 mỗi năm tiết kiệm được trong hai năm.

Ngoài ra, chúng tôi cắt giảm những điều sau:

Tiện ích (Điện / Nước / Khí): Tôi đã đề cập ở trên rằng khó khăn tài chính của chúng tôi bắt đầu vào mùa đông. Chúng tôi lập ngân sách 300 đô la mỗi tháng cho các tiện ích, 250 đô la trong số đó chúng tôi ước tính cho tiền điện do nhiệt điện. Ở đây ở New Hampshire vào mùa đông lạnh kinh khủng, và các hóa đơn sưởi ấm xuyên qua mái nhà. Chúng tôi đã may mắn không đi quá giới hạn của mình khi mặc quần áo nặng hơn. Tôi chắc rằng chúng tôi có thể giảm hóa đơn tiền sưởi ấm hơn nữa nếu chúng tôi mặc áo khoác, quần dài và đi đôi tất vào những ngày lạnh nhất.

Cửa hàng tạp hóa: Trong thời kỳ khó khăn tài chính, chúng tôi có hai con mèo. Chúng tôi bao gồm thức ăn và chất độn chuồng của chúng trong hóa đơn hàng tạp hóa của chúng tôi, và như bạn có thể tưởng tượng, các thành viên trong gia đình mèo có thể tốn kém một chút để cho ăn và giữ sức khỏe. Chúng tôi giải quyết hàng tạp hóa bằng cách mua sắm các nhãn hiệu chung và sử dụng phiếu giảm giá. Chúng tôi chỉ mua những gì chúng tôi cần để ăn, thay vì đồ ăn nhẹ và các loại thực phẩm thú vị khác. Điều này làm giảm chi phí tạp hóa ước tính của chúng tôi từ 400 đô la xuống còn 300 đô la mỗi tháng, tiết kiệm cho chúng tôi 100 đô la hàng tháng.

Chúng tôi không thể tiết kiệm được nhiều chi phí y tế do tình trạng khuyết tật của tôi và yêu cầu bảo hiểm y tế cùng với các chuyến thăm khám và điều trị của bác sĩ. Đây luôn là một tình huống khó khăn mà chắc chắn không phải là duy nhất đối với những người mắc bất kỳ dạng bệnh lý thể chất và / hoặc tâm thần nào cần được điều trị tạm thời hoặc vĩnh viễn.

Mary còn một học kỳ nữa khi chúng tôi bắt đầu ổn định. Chúng tôi đã quen với lối sống 2.000 đô la mỗi tháng, nhưng chúng tôi vẫn nợ rất nhiều và chúng tôi không hạnh phúc.

Khi tốt nghiệp Thạc sĩ Tiếp thị một kỳ sau, cô ấy đã tìm việc làm.

Thật không may, chúng tôi sống ở một khu vực không có nhiều công việc tiếp thị. Điều này, trên cùng với những gì chúng tôi đã trải qua, thật khó chịu.

Có phải chúng tôi vừa mắc một sai lầm khác không?

Bạn sẽ làm gì khi kế hoạch của mình cứ lặp đi lặp lại về phương Nam?

Bạn đừng bỏ cuộc.

Vì yêu cầu về tình trạng khuyết tật của tôi là cho SSDI (Bảo hiểm Người khuyết tật An sinh Xã hội), nên tôi được phép làm việc với công suất rất hạn chế. Tôi kiếm thêm vài giờ mỗi tuần cho bố chồng và kiếm thêm vài trăm đô la mỗi tháng. Mary rời trạm xăng cách đó 15 km và bắt đầu làm việc tại một cửa hàng tạp hóa tư nhân mới mở cách đó 2 km. Lương và giờ làm tốt hơn, và nhờ ở ngay gần chúng tôi, cô ấy đã tiết kiệm được xăng và các khoản bảo dưỡng xe hơi khác.

Chúng tôi hiện đã được 24 tháng sau ba năm sống với mức sống 2.000 đô la mỗi tháng.

Chúng tôi đã tiết kiệm hơn với số tiền của mình.

Chúng tôi đã liên hệ với công ty phát hành thẻ tín dụng của mình và nói với họ rằng chúng tôi sẽ bắt đầu giảm số dư của mình mạnh mẽ hơn. Chúng tôi đã yêu cầu giảm APR và trích dẫn rằng nếu không, chúng tôi sẽ phải xem xét việc nhận thẻ chuyển số dư tại một ngân hàng khác.

Người đại diện đã chuyển giao chúng tôi cho người giám sát của họ và người giám sát đã giảm APR của chúng tôi xuống 3% sau khi chúng tôi chia sẻ tình hình của mình và thảo luận rằng chúng tôi chưa bao giờ bỏ lỡ hoặc thanh toán chậm trong thời gian qua sáu năm mà chúng tôi đã có một tài khoản với họ.

Một ghi chú toán học nhanh:APR 3% thay đổi trên số dư thẻ tín dụng 5.000 đô la, khi bạn chỉ thanh toán các khoản thanh toán tối thiểu, có thể giúp bạn tiết kiệm hơn 400 đô la tiền trả lãi trong tất nhiên trả xuống thẻ. Nó có thể giúp bạn tiết kiệm hơn 1.000 đô la tiền trả lãi nếu bạn cũng trả thêm 100 đô la mỗi tháng trên các khoản thanh toán tối thiểu.

Khi nghi ngờ, hãy luôn liên hệ với các chủ nợ của bạn và làm việc với họ.

Chúng tôi cũng bắt đầu sử dụng ứng dụng để tiết kiệm tiền mua sắm. Ibotta, ví dụ, là một ứng dụng mà bạn có thể tiết kiệm khoảng 8% khi mua nhiều cửa hàng tạp hóa và cửa hàng bán lẻ. Chúng tôi đã tận dụng lợi thế này để đưa càng nhiều tiền về túi càng tốt.

Tôi cũng bắt đầu kinh doanh Swagbucks, kiếm được khoảng 3 đô la / giờ, 1-2 giờ mỗi ngày. Số tiền này không tăng lên nhiều nhưng khi tiền eo hẹp và bạn có thẻ tín dụng để thanh toán thì mọi số lượng đô la.

Phần tiếp theo này là điều sẽ không xảy ra với hầu hết mọi người. Nhưng trái ngược với kết quả điển hình, đây là giải pháp cho khó khăn tài chính. Mọi tình huống đều có cách giải quyết - một số mất nhiều thời gian hơn, một số kết quả tốt hơn những tình huống khác và tất cả đều rất khác nhau.

Trong trường hợp của tôi, cơ quan quản lý an sinh xã hội đã chấp thuận yêu cầu của tôi và các khoản thanh toán lùi ngày trong 2 năm.

Chúng tôi đã nhận được khoản tiền một lần cho 24 tháng trợ cấp thương tật, điều này khiến chúng tôi cảm thấy vui sướng hơn những gì tôi có thể truyền đạt ở đây, như bạn có thể tưởng tượng.

Chúng tôi đã tiến gần đến mốc 36 tháng và số tiền thanh toán SSDI của tôi đã nâng cao thu nhập của chúng tôi lên một phần công bằng. Nhưng chúng tôi vẫn chưa hết nước nóng. Chúng tôi có một vấn đề về lối sống tài chính cần giải quyết. Làm thế nào chúng ta có thể tránh điều này xảy ra lần nữa?

Mary và tôi đã ngồi lại cho một cuộc họp khác.

Chúng tôi đã trả hết nợ một lần và chia phần còn lại. Tuy nhiên, chi phí sinh hoạt của chúng tôi so với thu nhập của chúng tôi vẫn còn eo hẹp.

Chúng tôi cần thực hiện thay đổi tài chính nghiêm túc.

Đây là những gì chúng tôi đã làm:

Chúng tôi đã lật ngôi nhà của mình và thu nhỏ kích thước: Ngôi nhà của chúng tôi được định giá cao hơn gấp đôi những gì chúng tôi đã trả cho nó và chúng tôi không cần tất cả không gian. Chúng tôi bán căn nhà của mình và dùng tiền mặt để mua một ngôi nhà di động thoải mái cách đó vài thị trấn, bổ sung quỹ khẩn cấp, trả hết nợ và đi nghỉ tiết kiệm đến một địa điểm yêu thích cũ mà chúng tôi đã không đến thăm trong ba năm. gian khổ. Tôi đã tính đến việc bán căn nhà khi khó khăn ban đầu xảy ra, nhưng tôi rất vui vì chúng tôi đã chờ đợi vì giá trị đã tăng lên rất nhiều khi thị trường nhà đất bùng nổ trong ba năm đó.

Trong nhiều năm và trong tương lai, chúng tôi theo dõi tài chính của mình hàng tháng: Từ cuối thời kỳ khó khăn vào năm 2016 đến nay, chúng tôi theo dõi tài chính của mình hàng tháng với Vốn cá nhân, một ứng dụng dễ sử dụng, nơi chúng tôi bổ sung tài khoản ngân hàng, thẻ tín dụng và đầu tư của mình. Nó cũng cho phép bạn theo dõi bất kỳ tài sản và nợ phải trả nào khác cũng như các giao dịch riêng lẻ trên từng tài khoản.

Giờ đây, chúng ta đang sống rất tốt trong khả năng của mình: Chúng tôi đã học được rằng bất cứ điều gì có thể xảy ra với việc đánh rơi một chiếc mũ. Thay vì sống dưới mức trung bình của mình, chúng ta sống ở mức thấp hơn mức có thể. Mặc dù chúng ta không phải là người cực kỳ tiết kiệm, nhưng chúng ta không ở gần mức chi tiêu tiết kiệm như trước đây. Chúng tôi kiểm tra với nhau bất cứ lúc nào một người trong chúng tôi muốn tiêu tiền. Chúng tôi phân bổ số tiền “vui vẻ” mỗi tháng và không vượt quá số tiền đó trừ khi tiết kiệm số tiền vui vẻ của nhiều tháng để mua một món hàng lớn hơn.

Chúng tôi biết rằng có quá nhiều thứ mà chúng tôi không thực sự cần: Ở bất cứ đâu bạn đến, bạn đều được nói rằng “BẠN CẦN ĐIỀU NÀY” - thực tế là bạn không cần nhiều thứ gì cả. Bạn muốn nhiều thứ, nhưng khi có nhu cầu, bạn cần thức ăn, chỗ ở, quần áo, và phương tiện đi lại, cùng những nhu cầu thiết yếu nhỏ khác. Bạn không cần một chiếc xe sang trọng. Bạn không cần những kỳ nghỉ xa hoa. Và, bạn chắc chắn không cần phải ăn ngoài mọi lúc.

Nhanh chóng đến năm 2020, thu nhập của chúng tôi có những lúc thăng trầm, nhưng chúng tôi không gặp vấn đề gì. Bằng cách sử dụng các ứng dụng như Vốn cá nhân và theo dõi tiền của chúng tôi bằng bảng tính ngân sách Excel, chúng tôi dường như đã chuẩn bị sẵn sàng cho bất cứ điều gì xảy ra theo cách của mình. Nếu bạn không giỏi về bảng tính, tôi cũng đã sử dụng YNAB - Bạn cần ngân sách - là trang web hoàn hảo để theo dõi tiền của bạn.

Kết thúc

Kết thúc Không thành vấn đề nếu bạn chưa từng được học về tài chính hay bạn viết về tiền mỗi ngày - khó khăn về tài chính sẽ xảy ra. Khi chúng xảy ra, hãy bình tĩnh, tập trung và tìm cơ hội để giải quyết chúng. Nếu bạn đã kết hôn, hãy đến cùng một trang và trở thành một đội tuyệt vời, thay vì hoảng sợ và gây bất lợi cho nhau.

Chúng tôi đã vượt qua khó khăn này trong suốt 3-4 năm. Chúng tôi vẫn chỉ sống với hơn 2.000 đô la mỗi tháng, trừ đi hai tháng mỗi năm khi chúng tôi đi du lịch.

Thời gian khó khăn xảy ra, nhưng kiên trì, lên kế hoạch và thực hiện kế hoạch đó là cách chắc chắn nhất để bạn phục hồi.

Tiểu sử tác giả:Dave Bochichio là Chủ sở hữu và Người viết cho The Dollar Blogger. Khi không viết về tài chính cá nhân, Dave thích dành thời gian với vợ và hai con mèo, đồng thời ăn những món ăn lạ miệng và quốc tế. Dave cũng viết tiểu thuyết, với một cuốn sách đã được xuất bản và hai cuốn nữa đang được phát hành.

Ngân sách hàng tháng của bạn là bao nhiêu? Bạn đã làm gì để cắt giảm chi phí?