Nhiều người về hưu đã làm việc chăm chỉ và siêng năng tiết kiệm chỉ để đến khi nghỉ hưu trong một môi trường có tỷ lệ thu nhập thấp gần đây đã nhận thấy thu nhập họ cần để sống có thể ít hơn họ mong đợi. May mắn thay, vẫn còn cơ hội cho những người trước khi nghỉ hưu và những người về hưu để tăng thu nhập khi nghỉ hưu trong thế giới có năng suất thấp ngày nay.

Cho đến gần đây, các chuyên gia đề xuất rằng những người trước khi nghỉ hưu chỉ nên sử dụng 4% tài khoản hưu trí của họ trong năm đầu tiên nghỉ hưu và việc sử dụng tài khoản sau này sẽ phụ thuộc vào tỷ lệ lạm phát. Tuy nhiên, rõ ràng là quy tắc 4% này là thiếu sót.

Quy tắc 4% được thiết lập vào những năm 1990 khi lãi suất trái phiếu cao hơn đáng kể so với hiện tại. Quy tắc cũng giả định rằng những người nghỉ hưu có danh mục đầu tư cân bằng, điều này không phải lúc nào cũng đúng. Kể từ đó, lãi suất thấp hơn đã tiếp tục giảm xuống, khiến nhiều người trước khi nghỉ hưu dựa dẫm phải tranh giành thêm thu nhập.

Đọc cùng để tìm hiểu về năm cách chính để tăng thu nhập hưu trí trong một thế giới có năng suất thấp.

Tiết kiệm để nghỉ hưu có nghĩa là xây dựng một kế hoạch tài chính sẽ làm tăng đô la sau thuế của bạn. Kế hoạch của bạn cũng phải đủ linh hoạt để cho phép bạn rút tiền trong trường hợp có bất kỳ sự kiện bất ngờ nào hoặc thay đổi cuộc sống, điều này thường liên quan đến việc phân bổ tiền mặt để đảm bảo an toàn và bảo mật. Tài khoản thị trường tiền tệ cho phép chủ sở hữu tài khoản truy cập tiền của họ trong vòng 24 giờ.

Bạn có thể tận dụng tối đa lượng tiền mặt của mình bằng cách đặt tài sản vào thị trường tiền tệ hoặc quỹ mua tiền thay vì giữ chúng trong tài khoản tiền mặt của người giám sát. Đặt tài sản của bạn vào thị trường tiền tệ hoặc quỹ mua tiền sẽ tạo ra lợi nhuận bổ sung trong khi duy trì tính thanh khoản trong tài khoản môi giới của bạn. Ví dụ:kể từ ngày 30 tháng 9, chỉ số Crane Brokerage Sweep có lợi tức hàng năm từ việc nắm giữ tiền mặt là 0,2%, trong khi Chỉ số quỹ Crane 100 Money có lợi tức hàng năm là 1,8% hoặc gấp 9 lần.

Một cố vấn tài chính đáng tin cậy sẽ có thể giúp bạn chọn thị trường tiền tệ hoặc quỹ mua tiền tốt nhất để bạn tận dụng tối đa lượng tiền mặt của mình.

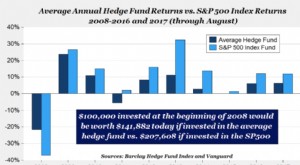

Trong thị trường ngày nay, bạn có thể tăng quỹ hưu trí và kiếm được nhiều lợi nhuận hơn nếu bạn chuyển nguồn thu nhập từ trái phiếu sang cổ phiếu. Lợi tức trái phiếu kho bạc kỳ hạn 10 năm đạt 1,68% vào ngày 30 tháng 9 trong khi lợi tức cổ tức trên S&P 500 là khoảng 1,97%. Ngoài ra, nhiều công ty lớn, chất lượng có cổ tức cao hơn lãi suất trái phiếu của họ.

Mặc dù lợi suất 1,97% không bằng lãi suất 5%, 10% hoặc 15% đã có những năm trước, nhưng lãi suất ngày nay trên cổ phiếu cao hơn so với trái phiếu. Lãi suất cao hơn những năm trước cho phép mọi người nghỉ hưu thoải mái chỉ với trái phiếu và đĩa CD. Ngày nay, điều quan trọng là phải chọn lọc và sắp xếp các khoản đầu tư cho phép bạn tận dụng lợi nhuận từ cổ tức. Mặc dù chênh lệch lãi suất có vẻ nhỏ, nhưng cổ phiếu có xu hướng tăng cổ tức cùng với lạm phát và tăng trưởng của công ty, trong khi các khoản thanh toán trái phiếu, mặt khác, cổ tức cố định và đủ điều kiện có thể được xử lý thuế thuận lợi hơn so với các hình thức thu nhập khác.

Cơ quan Quản lý An sinh Xã hội cho phép bạn bắt đầu nhận trợ cấp bất cứ lúc nào từ 62 tuổi đến 70 tuổi. Có một số yếu tố ảnh hưởng đến thời điểm chính xác mà bạn có thể muốn bắt đầu nhận trợ cấp, bao gồm lịch sử thu nhập, tình trạng hôn nhân, tuổi nghỉ hưu dự đoán và số tài sản.

Máy Tính Nhanh An Sinh Xã Hội là một công cụ tuyệt vời để khám phá độ tuổi bạn có thể muốn bắt đầu nhận trợ cấp An Sinh Xã Hội. Công cụ này lấy thông tin như ngày sinh, thu nhập hiện tại và ngày nghỉ hưu trong tương lai của bạn để đưa ra cái nhìn về ước tính lợi ích của bạn bằng đô la hôm nay hoặc bằng đô la tăng cao (trong tương lai).

Bạn có thể thử với các lựa chọn để hiểu quyền lợi của mình thay đổi như thế nào dựa trên độ tuổi bạn chọn để nhận trợ cấp An sinh xã hội. Ví dụ, mặc dù bạn được nhận trợ cấp An sinh Xã hội ở tuổi 62, quyền lợi của bạn sẽ bị giảm cho phần còn lại của thời gian nghỉ hưu nếu bạn chọn nhận chúng trước khi đủ tuổi nghỉ hưu. Do đó, có thể hợp lý hơn nếu bạn đợi cho đến khi bạn đủ tuổi nghỉ hưu (phụ thuộc vào ngày sinh của bạn) khi bạn đủ điều kiện nhận đầy đủ quyền lợi.

Bạn thậm chí có thể kiếm được một khoản tín dụng nếu bạn trì hoãn việc nhận các trợ cấp An sinh Xã hội trong khoảng thời gian đủ tuổi nghỉ hưu đến 70 tuổi. Điều quan trọng là phải xem xét các yếu tố duy nhất đối với tình huống của bạn, chẳng hạn như nhu cầu tiền mặt của bạn.

Bạn cũng nên tận dụng các chương trình phần mềm được thiết kế để trình bày thông tin hữu ích như tốc độ tăng trưởng tài sản của bạn để giúp đưa ra quyết định tài chính ngắn hạn và dài hạn nhằm tối đa hóa lợi ích An sinh xã hội của bạn.

Quyết định thời điểm nhận các phúc lợi An sinh Xã hội rất phức tạp và khác nhau giữa từng người. Một cố vấn tài chính đáng tin cậy là một nguồn lực tuyệt vời để giúp bạn xác định thời điểm tốt nhất để thu về lợi ích của mình. Một cố vấn tài chính cũng có thể giúp bạn hiểu tỷ lệ tăng trưởng tài sản của bạn kết hợp với An sinh xã hội của bạn để hướng dẫn bạn đưa ra các quyết định tài chính đúng đắn.

Sở hữu một bất động sản cho thuê (tiếp xúc bất động sản đang hoạt động) thường có nghĩa là bạn phải trả lời các cuộc gọi vào những giờ rất bất tiện. Đầu tư vào ủy thác đầu tư bất động sản (REITs) thay thế tất cả những phức tạp của việc sở hữu bất động sản trong khi vẫn gặt hái được thành quả. REIT thường trả lợi suất từ 5% -7% và có thể được giữ trong tài khoản môi giới của bạn.

Nếu bạn đã sở hữu bất động sản, bạn có thể sử dụng các dịch vụ từ một công ty quản lý địa phương sẽ đầu tư vào bất động sản và gửi séc hàng tháng hoặc hàng quý với một khoản phí hợp lý. Làm việc với một công ty quản lý địa phương cho phép bạn nhận được thu nhập từ tài sản của mình trong khi đầu tư vào bất động sản khác. Cố vấn tài chính của bạn có thể giúp bạn tìm công ty địa phương tốt nhất sẽ trả tiền cho bạn để sở hữu tài sản của bạn. Nói chuyện với chuyên gia thuế về cách nhận được lợi ích cũng sẽ giúp đơn giản hóa quy trình.

Người về hưu thường có nhiều tài sản và tài khoản (ví dụ:Roth IRA, nhiều tài khoản chịu thuế, tài sản, v.v.), điều này có thể đưa ra các quyết định tài chính phức tạp hơn. Thông thường, những người về hưu thuộc trường hợp này rút tài sản từ các tài khoản có mức thuế thấp hơn trước để khuyến khích tiền của họ tích lũy và có khả năng tồn tại lâu hơn hai hoặc ba năm. Cuối cùng, mục tiêu là tránh đặt mình vào khung thuế cao hơn.

Quyết định sử dụng tài khoản nào trước tùy thuộc vào nhu cầu cá nhân của mỗi người. Cố vấn tài chính có thể giúp bạn xác định quỹ nào nên sử dụng đầu tiên và có thể mở ra cơ hội kiếm lợi nhuận từ đô la sau thuế.

Bạn đã làm việc chăm chỉ cho tiền của bạn cho đến bây giờ. Sẽ rất tuyệt nếu bạn có thêm một chút thu nhập từ nó phải không? Trong thế giới năng suất thấp ngày nay, bạn có thể tăng quỹ hưu trí của mình, đảm bảo thu nhập ổn định sau khi nghỉ hưu và về tổng thể, ngăn ngừa những sai lầm trong suốt thời gian nghỉ hưu để bạn có thể chi tiêu những khoản lợi nhuận khó kiếm được của mình. Sẽ là khôn ngoan khi làm việc với một cố vấn tài chính có kinh nghiệm và đáng tin cậy, người có thể giúp bạn đưa ra các quyết định tài chính tốt nhất dựa trên các mục tiêu và nhu cầu duy nhất trong tương lai của bạn.

Phát triển doanh nghiệp của bạn với quan hệ đối tác chiến lược

Khi rời bỏ công việc, những gì bạn nói đều có hậu quả

Lợi ích của Giao dịch Quyền chọn là gì?

10 lần chọn cổ phiếu với phẩm chất của Peter Lynch

Khi bạn đi làm vào sáng nay (hoặc chiều nay ... hoặc bất cứ khi nào đồng hồ gọi bạn ở đó), bạn có một câu hỏi quan trọng:Bạn có cảm thấy tham gia vào những gì bạn đang làm?