Tài chính mở sẽ ít thay đổi trong vài năm tới - nhưng sẽ thay đổi các dịch vụ tài chính trong thập kỷ tới. Nó sẽ mang đến trải nghiệm tài chính hoàn toàn khác biệt cho khách hàng và doanh nghiệp, củng cố nền tảng tài chính nhúng và tạo điều kiện cho hầu hết mọi ngành có thể hưởng lợi từ dữ liệu tài chính.

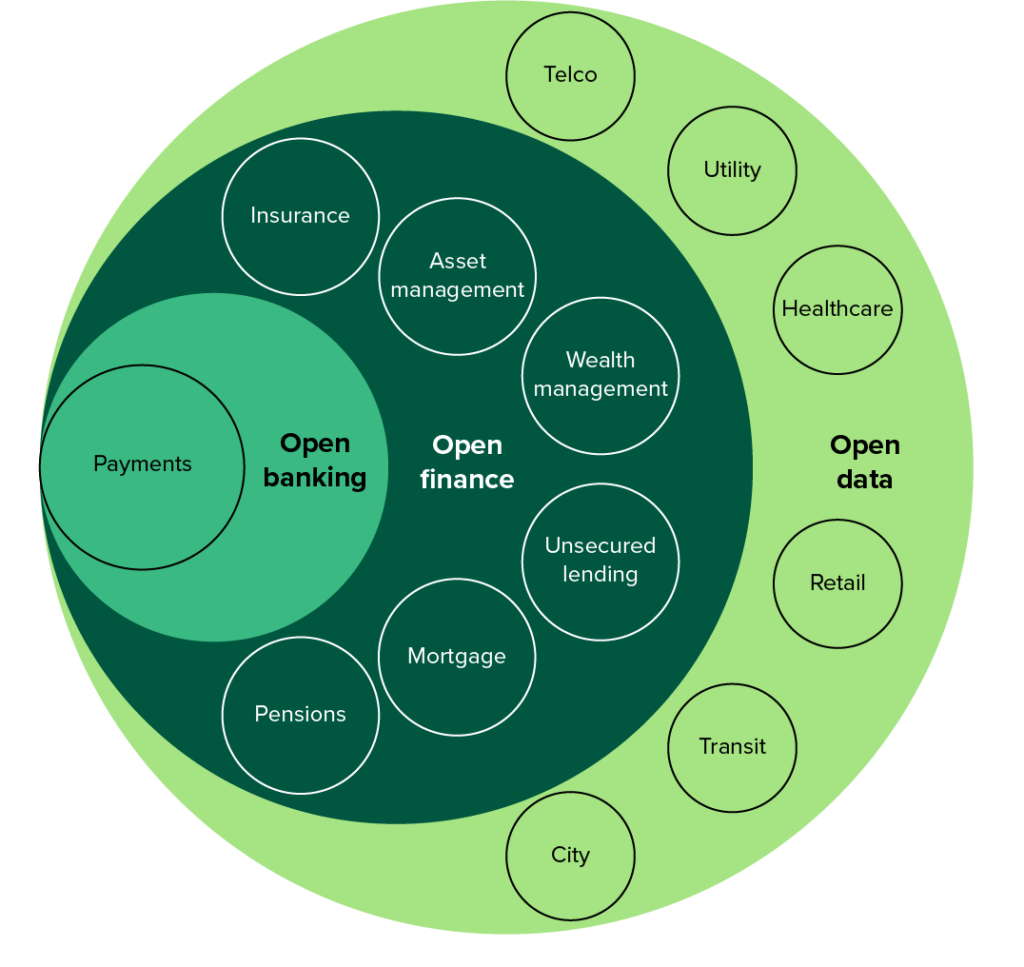

Tài chính mở mở rộng các nguyên tắc tiếp cận của bên thứ ba của ngân hàng mở trên một loạt các sản phẩm tài chính như thế chấp, cho vay, đầu tư và lương hưu. Đây là một phần của xu hướng toàn cầu hướng tới dữ liệu mở và khả năng di chuyển dữ liệu và sẽ cho phép tích hợp rộng rãi hơn giữa các ngành phi tài chính, bao gồm các lĩnh vực như chăm sóc sức khỏe, bán lẻ và chính phủ - cũng như mở rộng phạm vi các bên thứ ba sẽ cạnh tranh hoặc các mối quan hệ tài chính trung gian.

Tài chính mở đánh dấu một bước ngoặt cho sự hợp tác trong các dịch vụ tài chính. Nó mang lại khả năng giảm thiểu ma sát thông qua tự động hóa, kết hợp thông tin chi tiết theo thời gian thực trên nhiều lĩnh vực và hướng dẫn khách hàng đến kết quả được cá nhân hóa, theo ngữ cảnh.

Tương lai tài chính mở là tạo điều kiện cho khách hàng có những lựa chọn hiệu quả và dân chủ hóa quyền truy cập vào các dịch vụ tài chính theo hai cách:1) củng cố tài chính nhúng và thay đổi việc cung cấp dịch vụ và 2) tạo điều kiện cho tài chính bao gồm thông qua đổi mới. Nó cũng sẽ dẫn đến việc khách hàng sẽ yêu cầu họ đồng ý sử dụng dữ liệu hoặc lưu trữ tài sản của họ trở lại.

Tài chính mở sẽ hỗ trợ các giải pháp được cá nhân hóa và nhúng - chẳng hạn như cách mạng hóa bảo hiểm. Các mô hình tính toán được cá nhân hóa sẽ thưởng cho những khách hàng có chung sở thích đi du lịch vào những thời điểm rủi ro thấp, nỗ lực duy trì sức khỏe và cho phép giám sát chủ động nhà cửa, sử dụng dữ liệu từ các thiết bị được kết nối để điều chỉnh động phí bảo hiểm của khách hàng. Chia sẻ dữ liệu giữa các ngành giúp các cơ quan vận tải xác định các con đường và nút giao thông nguy hiểm, từ đó dịch vụ lập bản đồ có thể xác định thời gian di chuyển an toàn nhất hoặc yên tĩnh nhất cũng như lựa chọn môi trường tốt nhất.

Nó cũng sẽ hỗ trợ bao gồm tài chính, đặc biệt là ở các khu vực như Châu Á và Châu Phi. Việc sử dụng dữ liệu từ việc giao hàng, ứng dụng gọi xe, viễn thông và ví kỹ thuật số đã cho phép các nhà đổi mới như Gojek của Indonesia xây dựng các sản phẩm tài chính cho những khách hàng chưa được phục vụ, sử dụng dữ liệu mở để đánh giá rủi ro trong trường hợp không có cơ quan tham chiếu tín dụng.

Việc nhận ra lợi ích của tài chính mở sẽ mất nhiều năm và sẽ đến từ sự kết hợp của các yếu tố điều tiết và thị trường. Lời hứa rất mạnh mẽ và tài chính mở sẽ mang lại trải nghiệm tích cực cho người tiêu dùng - cung cấp nhiều lựa chọn nhà cung cấp hơn, sản phẩm phù hợp tại điểm cần, dịch vụ tự động và kiểm soát nhiều hơn dữ liệu để có kết quả tài chính tốt hơn - nhưng không có gì đảm bảo về điều này. Khai thác các lợi ích của tài chính mở cho người tiêu dùng sẽ đòi hỏi sự phối hợp cao độ trong ngành tài chính và hơn thế nữa, nhưng để mong đợi nguồn tài chính mở có khả năng tương tác ở cấp độ toàn cầu hiện là điều không thực tế.

Nghiên cứu của chúng tôi cho thấy rằng lĩnh vực tài chính và khu vực hoặc quốc gia rất quan trọng trong việc xác định cả tốc độ thay đổi và quy mô của cơ hội. Như chính phủ Vương quốc Anh đã lưu ý trong bài báo về dữ liệu thông minh, yếu tố cản trở việc ghi đè không phải là công nghệ mà là việc thiếu một khuôn khổ để truy cập, sử dụng và chia sẻ dữ liệu một cách an toàn.

Bỏ qua các nhiệm vụ quản lý, một số lĩnh vực tài chính (chẳng hạn như cho vay tín chấp và ngân hàng doanh nghiệp) sẽ chuyển sang mở cửa tài chính nhanh hơn những lĩnh vực khác, với thứ tự được thúc đẩy bởi cả mức độ phức tạp trong triển khai và mức độ cơ hội vốn có trong lĩnh vực này. Chúng tôi đã thấy một số ngân hàng doanh nghiệp như Deutsche Bank và Standard Chartered kiếm tiền từ quyền truy cập API mở để tăng doanh thu.

Sự khác biệt giữa các khu vực cũng sẽ ảnh hưởng đến tốc độ phát triển của nền tài chính mở. Sự tác động lẫn nhau phức tạp giữa sự sẵn sàng của khách hàng, các động lực quản lý và thị trường, khả năng công nghệ trong các nhà cung cấp dịch vụ tài chính và cơ sở hạ tầng hỗ trợ - chẳng hạn như nhận dạng kỹ thuật số - sẽ ảnh hưởng đến tốc độ áp dụng trong một quốc gia hoặc khu vực. Ví dụ, Hoa Kỳ chưa có nhiệm vụ quản lý nhưng có một dân số dễ tiếp nhận các khả năng được hứa hẹn bởi tài chính mở. Trong khi đó, Úc đã bắt đầu từ khái niệm dữ liệu mở với Quyền dữ liệu của người tiêu dùng, vốn ra mắt tài chính mở trước khi tập trung vào tiện ích và viễn thông.

Tài chính mở không phải là một bài tập thực hiện một lần để đạt được sự tuân thủ như ngân hàng mở, mà sẽ là một quá trình liên tục, đánh dấu sự thay đổi cơ bản về cách khách hàng tiếp cận các dịch vụ tài chính và cách các công ty cung cấp chúng. Khách hàng của Forrester có thể truy cập Tài chính Mở Sẽ Định hình lại Các Dịch vụ Tài chính Trong Thập kỷ tới để xem lĩnh vực và khu vực của họ sẽ bị ảnh hưởng như thế nào và sử dụng khuôn khổ để ưu tiên trọng tâm của họ, cũng như hiểu các khối xây dựng cần thiết để làm cho điều này thành công.

Chủ nghĩa bảo hộ, quy định được thực thi kém, hoặc sự cản trở từ các công ty dịch vụ tài chính sẽ chỉ trì hoãn điều không thể tránh khỏi. Điều quan trọng là các công ty dịch vụ tài chính phải cộng tác với nhau để đưa ra định nghĩa về tài chính mở và ảnh hưởng đến các cơ quan quản lý, những người sẽ luôn xúc tác sự thay đổi nhưng cũng có thể cản trở cơ hội - báo cáo hướng dẫn bạn qua những cân nhắc chính. Các nhà điều hành dịch vụ tài chính nên đưa ra khỏi danh sách kinh doanh của các ngân hàng Bắc Âu và nắm bắt thế chủ động, sử dụng tài chính mở để tích cực tìm kiếm sự đổi mới cho khách hàng. Giải thưởng của tài chính mở là quá lớn để có thể duy trì ở mức độ phù hợp, vì sức khỏe của khách hàng, quốc gia và khu vực phụ thuộc vào sự thành công của nó.

Biết sự khác biệt:MTF Pledge v / s Margin Pledge

Warren Buffett:Tại sao Index Funds Trump Hedge Funds

Tại sao nhiều người về hưu đến hạn vì bị giảm giá Medicare 1.800 đô la một năm

Bạn có thể đã nghe đến thuật ngữ đĩa CD bị vứt lung tung khi đi mua sắm để tìm nơi cất giữ tiền của mình, nhưng thực sự thì nó là gì?

Những dự đoán cho tương lai của kế toán