Đây là lần đầu tiên trong một loạt bài về tác động của COVID-19 đối với ngành ngân hàng Thụy Sĩ. Chúng tôi sẽ công bố quan điểm của chúng tôi về các tác động chính của nó và các giải pháp tiềm năng mà các ngân hàng nên xem xét.

COVID-19 đang gây căng thẳng lớn cho cơ sở hạ tầng của nhà nước, các doanh nghiệp và cá nhân, và bất chấp những nỗ lực đáng kinh ngạc của các chuyên gia y tế, đã có rất nhiều đau khổ và mất mạng bi thảm.

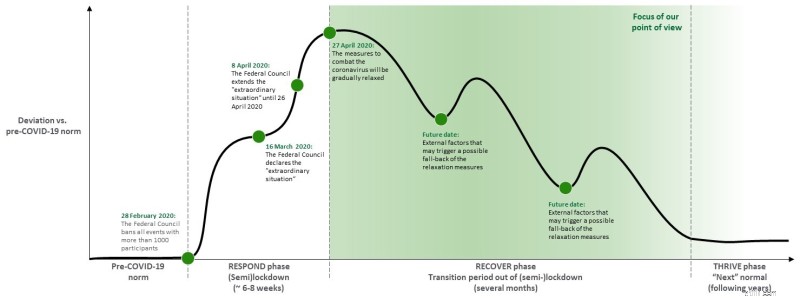

Trong những tuần gần đây, các ngân hàng đã quyết định chuyển sang phương thức làm việc khép kín (nửa kín) để bảo vệ nhân viên của họ và cộng đồng rộng lớn hơn, mặc dù điều này không được chính phủ bắt buộc. Nhiều công ty đã đạt được sự liên tục trong kinh doanh nhờ hoạt động với một tỷ lệ lớn nhân viên làm việc tại nhà của họ. Phản ứng này là ngắn hạn và không được thiết kế để kéo dài:hoạt động kinh doanh như thường lệ (BAU) đã bị suy thoái, các sáng kiến chiến lược bị gián đoạn và rủi ro gia tăng.

Tại thời điểm viết bài, một số quốc gia đã bắt đầu nới lỏng các hạn chế về khóa cửa và Thụy Sĩ có kế hoạch bắt đầu làm như vậy từ ngày 27 tháng 4 trở đi. Như đã thông báo vào ngày 16 tháng 4 như một phần của chiến lược giảm hạn chế, các hạn chế sẽ được nới lỏng dần theo ba giai đoạn:vào ngày 27 tháng 4, ngày 11 tháng 5 và ngày 8 tháng 6. Ở giai đoạn này, Hội đồng Liên bang hy vọng các tổ chức sẽ tiếp tục ủng hộ văn phòng tại gia nếu có thể và họ sẽ quyết định nới lỏng hơn nữa các biện pháp khóa cửa vào tháng 6 nếu tình hình cho phép.

Chúng tôi tin rằng giai đoạn chuyển tiếp, mà chúng tôi gọi là giai đoạn “PHỤC HỒI”, có khả năng kéo dài từ 12 đến 18 tháng. Điều này có nghĩa là các ngân hàng phải chuẩn bị hoạt động với ít nhân viên hơn tại cơ sở của họ và để phục vụ những khách hàng có thể không còn muốn đến gặp trực tiếp.

Khi việc nới lỏng các hạn chế bắt đầu, một số cá nhân sẽ thích hoặc sẽ phải tiếp tục làm việc tại nhà. Kinh nghiệm hiện tại cho thấy rằng làm việc từ xa không nhất thiết làm giảm năng suất - sẽ cải thiện hơn nữa khi trẻ em quay lại trường học vào ngày 11 tháng 5.

Mặc dù chúng tôi kỳ vọng làm việc từ xa vẫn ở mức cao hơn so với trước khi khủng hoảng xảy ra, nhưng có những lý do chính đáng để đẩy chúng tôi trở lại văn phòng. Chúng bao gồm:

Các ngân hàng nên phát triển một quy trình 'trở lại văn phòng' tiến bộ kế hoạch để bảo vệ sức khỏe của nhân viên của họ và cộng đồng rộng lớn hơn. Sự sắp xếp của họ sẽ giúp làm thông thoáng các địa điểm công cộng, vì các ngân hàng đại diện cho một tỷ lệ lớn lực lượng lao động ở các thành phố lớn.

Chúng tôi tin rằng kế hoạch sẽ trấn an các nhân viên về sự an toàn của họ và góp phần bảo vệ cộng đồng rộng lớn hơn, đồng thời tạo điều kiện vận hành hiệu quả và thay đổi hoạt động của ngân hàng. Các biện pháp phải cho phép xác định sự tiến triển (chưa biết) của vi rút và phản ứng của các cơ quan chức năng, khách hàng và nhân viên.

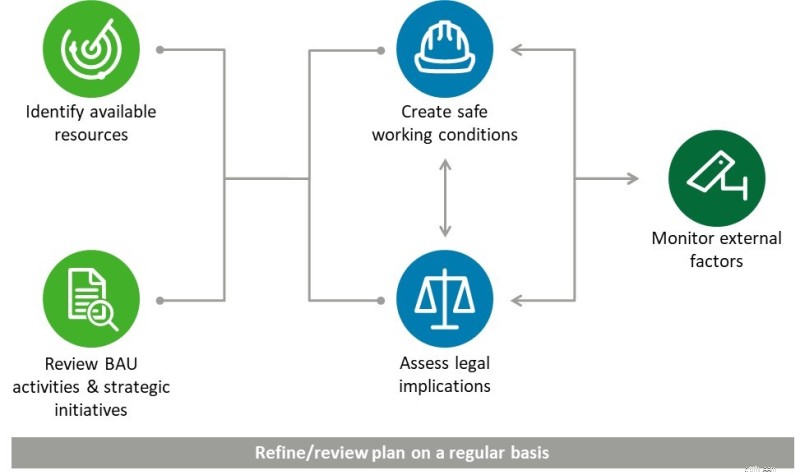

Để chuẩn bị cho việc này, chúng tôi đã xác định năm ưu tiên:

Những lần chưa từng có kêu gọi những hành động chưa từng có, và những hành động này đã được thực hiện ở Thụy Sĩ và cả trên toàn cầu. Các biện pháp chiến thuật mở rộng mà các ngân hàng Thụy Sĩ thực hiện đã giúp tiếp tục thành công các hoạt động , nhưng chúng không chắc sẽ bền vững trong trung hạn.

Khi chính phủ thực hiện các biện pháp tiến bộ để giải phóng các hạn chế về khóa tài khoản, các ngân hàng sẽ phải tự quyết định thời điểm và cách thức điều chỉnh hoạt động của mình. Ưu tiên phải là xác định mô hình có thể thích ứng bền vững cho giai đoạn PHỤC HỒI kéo dài , có thể kéo dài nhiều tháng.

Mặc dù chúng tôi đã mô tả các yếu tố chính cần xem xét, nhưng mỗi tổ chức cần phải lập kế hoạch cho các trường hợp cụ thể của mình. Một số thách thức phải được đáp ứng:

Là một công ty dịch vụ chuyên nghiệp, Deloitte phải đối mặt với những thách thức tương tự như trong ngành ngân hàng. Chúng tôi đang thực hiện quy trình của riêng mình để xác định mô hình phù hợp nhất để điều hướng giai đoạn PHỤC HỒI. Khi làm như vậy, chúng tôi có được lợi ích từ dấu ấn toàn cầu của mình để thúc đẩy phản ứng ở các quốc gia khác (đặc biệt là Trung Quốc và Ý) và chúng tôi đã thành lập nhiều lực lượng đặc nhiệm để duy trì sự nhanh nhẹn khi có thông tin mới. Chúng tôi cũng tận dụng khả năng kỹ thuật số và quan hệ đối tác mạnh mẽ, cũng như khả năng lập kế hoạch kịch bản sâu rộng của chúng tôi để - càng nhiều càng tốt - duy trì việc đưa ra quyết định hợp lý và chiến lược trong những thời điểm đau khổ về cảm xúc này.

Chúng tôi hy vọng tài liệu ngắn này sẽ giúp bạn thực hiện các bước thích hợp nhất để phát triển một mô hình tạm thời phù hợp. Nếu bạn có bất kỳ câu hỏi nào, tất nhiên chúng tôi rất sẵn lòng chia sẻ thêm kinh nghiệm của chúng tôi.