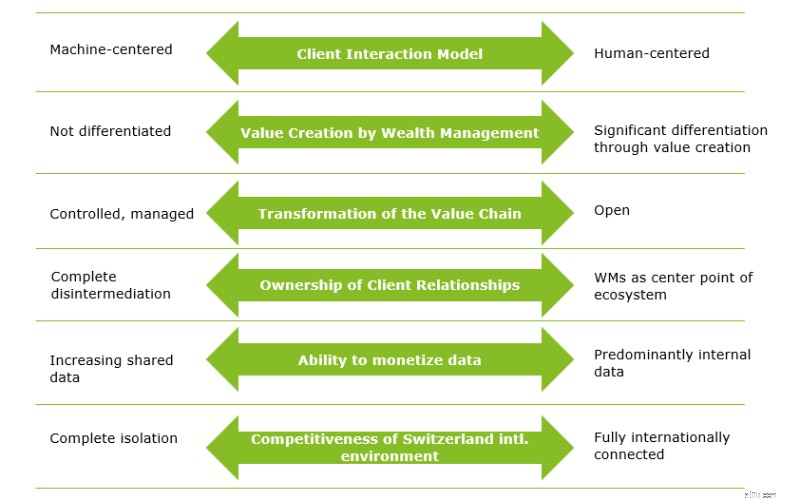

Một bước trung tâm trong việc chuẩn bị cho điều chưa biết là xác định những điểm không chắc chắn chính, tức là các xu hướng vẫn còn nhận thức rất không chắc chắn, nhưng tác động của nó có thể rất quan trọng đối với các doanh nghiệp trong ngành. Trong các phiên họp gần đây của chúng tôi với các giám đốc điều hành (CEO, giám đốc phát triển kinh doanh, chiến lược gia trưởng, v.v.) từ các ngân hàng tư nhân hàng đầu để thảo luận về tương lai của quản lý tài sản, chúng tôi đã cùng nhau xem xét hơn 50 động lực ngành cá nhân để phân loại chúng thành sáu điểm không chắc chắn chính đối với ngân hàng tư nhân và quản lý tài sản vào năm 2030.

Mặc dù các công nghệ mới đã cho phép thu được hiệu quả đáng kể trong các hoạt động tại văn phòng, nhưng tác động của chúng đối với các tương tác của khách hàng vẫn khó dự đoán. Trong khi 59% HNWI được khảo sát thích gặp trực tiếp người quản lý quan hệ của họ để đưa ra các quyết định đầu tư quan trọng 1 , 67% thế hệ millenials nói rằng họ thích tư vấn bằng robot so với 30% của Gen X và Babyboomers 2 . Liệu thế hệ trẻ bản địa kỹ thuật số có thích ứng với kỳ vọng của họ khi họ tích lũy tài sản và đối mặt với các quyết định đầu tư khó khăn hơn hay họ vẫn thoải mái khi tương tác chủ yếu với máy hoặc thông qua các kênh kỹ thuật số?

Ngay cả nhà đầu tư hoạt động xuất sắc Warren Buffet cũng khuyên các nhà đầu tư nên đầu tư 90% tài sản của họ vào một công cụ thụ động trên một chỉ số rộng và 10% vào trái phiếu ngắn hạn 3 . Thật vậy, để tự tin xác định một nhà quản lý danh mục đầu tư tạo ra lợi nhuận vượt trội, chúng ta cần quan sát lợi nhuận hàng năm của anh ta trong hơn 100 năm 3 . Vậy, khách hàng sẽ cảm nhận dịch vụ của người quản lý tài sản mang lại giá trị gia tăng cao hơn so với dịch vụ của các nhà cung cấp khác như người quản lý tài sản, ngân hàng bán lẻ hoặc người thách thức ở mức độ nào?

Chúng tôi tin rằng các nhà quản lý tài sản của tương lai được lắp ráp - không phải được xây dựng. Tuy nhiên, sự không chắc chắn nằm ở mức độ mà các nhà quản lý tài sản vẫn có thể kiểm soát "tập hợp" của chính họ:liệu các mối quan hệ với các nhà cung cấp bên ngoài có được kiểm soát và quản lý hay không, hay các ngân hàng sẽ tạo ra một mối quan hệ cởi mở hơn nhiều với hệ sinh thái của họ, điều đó thực sự được kiểm soát và điều phối bởi khách hàng? Trong khi 58% các ngân hàng Thụy Sĩ được khảo sát gần đây mong muốn vẫn là người điều phối hệ sinh thái của họ 4 , rõ ràng là sẽ chỉ có một số ít (nếu có) có thể kiểm soát một hệ sinh thái. Và với sự ra đời của công nghệ sổ cái phân tán, chuỗi giá trị ngân hàng truyền thống sẽ vẫn còn phù hợp ở mức độ nào?

Khi các hệ sinh thái trở nên quan trọng hơn, quyền sở hữu các mối quan hệ khách hàng có thể dần rời khỏi các ngân hàng tư nhân. Thật vậy, trải nghiệm của khách hàng trở thành sự trung thành mới (xem blog trước). Để làm rõ vấn đề:45% thế hệ trẻ sẽ thường xuyên chuyển sang các giải pháp thay thế để tìm kiếm lựa chọn tốt nhất 5 . Và chỉ 38% khách hàng của HNWI ở Thụy Sĩ rất hài lòng với ngân hàng của họ 1 . Sự ổn định tài chính, danh tiếng tốt và dịch vụ liên lạc cao của các nhà quản lý quan hệ của ngân hàng sẽ giúp các ngân hàng tư nhân có lợi thế hơn so với các nhà cung cấp thay thế mới nổi trong bao lâu?

Các ngân hàng gần đây đã nhận ra giá trị của dữ liệu khách hàng sâu sắc mà họ sở hữu - nhưng phải làm gì với nó? 75% người tiêu dùng trên khắp các châu lục cho biết họ sẵn sàng chia sẻ dữ liệu (nhạy cảm) để đổi lấy sản phẩm hoặc dịch vụ mà họ đánh giá cao và thương hiệu mà họ tin tưởng 6 . Thật vậy, phần lớn các ngân hàng được khảo sát sẽ tận dụng dữ liệu khách hàng để nâng cao sản phẩm và dịch vụ của họ. Tuy nhiên, họ không muốn trao đổi dữ liệu với bên thứ ba ngay cả khi điều này sẽ cho phép họ cá nhân hóa dịch vụ hơn nữa 4 . Điều này có thể thay đổi ở mức độ nào và nhanh như thế nào phụ thuộc vào sự sẵn lòng của các khách hàng ngân hàng tư nhân trong việc cấp quyền truy cập vào dữ liệu cá nhân của họ và khả năng bảo vệ quyền riêng tư của những người chơi trong hệ sinh thái. Liệu những lo ngại về quyền riêng tư và bảo mật có chiếm ưu thế hơn so với sự tiện lợi ngày càng tăng không?

Sự thay đổi toàn cầu đối với các thị trường đang phát triển nhanh và tiềm năng cao ở châu Á, xu hướng cô lập toàn cầu, cũng như xu hướng gần đây ở Liên minh châu Âu chỉ cấp quyền tiếp cận thị trường để đổi lấy việc áp dụng các quy định tương đương, đang thách thức vị thế của Thụy Sĩ như một trung tâm ngân hàng quốc tế. Mô hình kinh doanh của hầu hết các ngân hàng tư nhân Thụy Sĩ dựa vào việc tiếp cận thị trường nước ngoài. Nếu không có các thỏa thuận liên quan, các ngân hàng này phải tập trung vào thị trường nội địa đã bão hòa và hạn chế, tương ứng với việc thiết lập sự hiện diện địa phương tốn kém. Liệu Thụy Sĩ có thể duy trì đồng thời nhiều thỏa thuận với các khu vực tài phán cạnh tranh về địa chính trị không? Liệu môi trường kinh doanh của Thụy Sĩ có duy trì tính cạnh tranh với sự tiến bộ của các quốc gia khác và việc các nhà hoạch định chính sách Thụy Sĩ ra quyết định chậm chạp (ví dụ:thỏa thuận thể chế, cải cách thuế, bảo vệ tiền lương, hệ thống hưu trí)?

Xác định những điều không chắc chắn (và những điều chắc chắn) chỉ là bước đầu tiên để phát triển các doanh nghiệp có khả năng chứng minh trong tương lai. Trong khi các giám đốc điều hành ngân hàng tư nhân nêu ra một số bất ổn có thể ảnh hưởng đáng kể đến hoạt động ngân hàng tư nhân ở Thụy Sĩ, họ cũng lạc quan rằng các ngân hàng tư nhân vẫn phù hợp với khách hàng cốt lõi của họ nếu họ tập trung vào những gì họ thực sự cần. Các kịch bản chi tiết và phong phú giúp hiểu được những nhu cầu này trong tương lai. Trong một blog sắp tới, chúng tôi sẽ mô tả các tình huống khác nhau mà chúng tôi đã phát triển với các giám đốc điều hành ngân hàng tư nhân Thụy Sĩ.

-------------------------------------------------- -------------------------------------------------- ------------------------

1 Báo cáo Ngân hàng Tư nhân LGT (2018)

2 Wealthadviser (2016)

3 NZZ “Qua đời toán học Rätsel kann fast niemand lösen,…” (2019)

4 Nghiên cứu của Deloitte / BEI “Hệ sinh thái 2021” (2019)

5 Facebook IQ “Millenials + money:Hành trình không được lọc” (2016)

6 Trường Kinh doanh Columbia “Tương lai của Chia sẻ Dữ liệu là gì” (2015)