Đầu năm nay, vào tháng 3 năm 2020, Quốc hội đã thông qua Đạo luật về Viện trợ, Cứu trợ và An ninh Kinh tế (CARES) của Coronavirus, cung cấp tài chính cho các cá nhân, doanh nghiệp, tổ chức chăm sóc sức khỏe, chính quyền tiểu bang và địa phương để giúp họ đáp ứng nhu cầu dòng tiền ngắn hạn. Một điều khoản của Đạo luật CARES là Chương trình bảo vệ tiền lương (PPP), cho phép tổng cộng 649 tỷ đô la cho các khoản vay có khả năng tha thứ được đảm bảo bởi Cơ quan quản lý doanh nghiệp nhỏ, cho phép các chủ doanh nghiệp nhỏ duy trì nhân viên của họ và giảm thiểu việc cắt giảm lương.

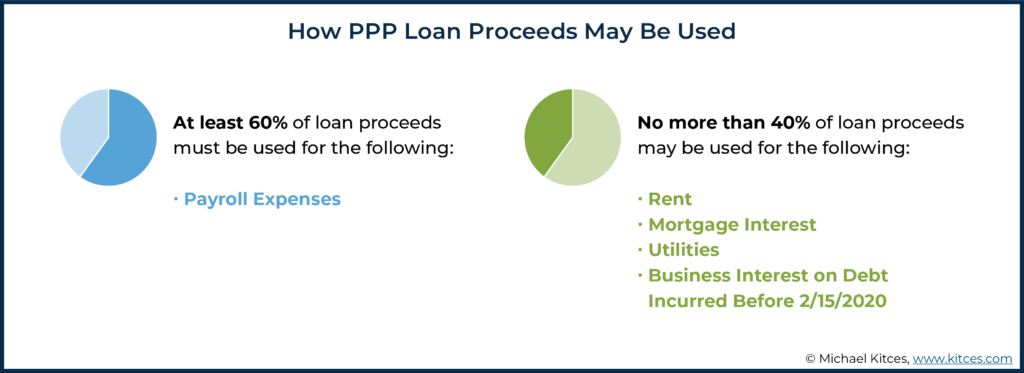

Để khoản vay PPP được tha thứ, các khoản tiền nhận được phải được chi tiêu cho một tập hợp các chi phí đủ điều kiện được xác định trước. Ít nhất 60% số tiền của khoản vay PPP được xóa phải được sử dụng cho chi phí trả lương (tùy thuộc vào các giới hạn nhất định áp dụng cho chủ doanh nghiệp, không chỉ bao gồm tiền lương và tiền công mà còn cả đi nghỉ mát, nghỉ gia đình và khám bệnh; bảo hiểm sức khỏe nhóm; trợ cấp hưu trí; thuế tiểu bang và địa phương), và các quỹ còn lại (không quá 40%) cho tiền thuê nhà, lãi thế chấp, tiện ích và lãi suất kinh doanh đối với các khoản nợ phát sinh trước ngày 15 tháng 2 năm 2020.

Một số giới hạn tha thứ áp dụng cho chi phí trả lương cho chính chủ doanh nghiệp và có thể ảnh hưởng đến số tiền bảo hiểm sức khỏe nhóm, trợ cấp hưu trí và / hoặc các khoản thuế tiểu bang và địa phương phải trả liên quan đến việc làm của họ. Hơn nữa, số tiền có thể tha thứ của khoản vay chỉ áp dụng cho những chi phí đã được thanh toán hoặc phát sinh trong “Thời hạn được bảo hiểm” của khoản vay.

Nếu khoản vay được tài trợ vào hoặc sau ngày 5 tháng 6 năm 2020, Thời hạn Bảo hiểm là 24 tuần, bắt đầu từ ngày khoản vay được tài trợ. Đối với các khoản vay được tài trợ trước ngày 5 tháng 6 năm 2020, người đi vay có quyền lựa chọn Thời hạn Bảo hiểm dài 24 hoặc 8 tuần. Các chủ doanh nghiệp điều hành bảng lương định kỳ hai tuần một lần (hoặc thường xuyên hơn) có tùy chọn sử dụng “Thời hạn trả lương thay thế”, bắt đầu vào ngày đầu tiên của thời hạn trả lương bắt đầu sau khi nhận được tài trợ PPP (thay vì ngày khi nhận được vốn PPP), điều này có thể cho phép tăng chi phí trả lương để đủ điều kiện được xóa khoản vay PPP.

Các khoản vay theo hình thức PPP nhằm giúp các chủ doanh nghiệp giữ chân nhân viên của họ và giảm thiểu việc cắt giảm lương trong thời điểm khó khăn tài chính; do đó, số tiền đủ điều kiện để được tha cho một số khoản vay nhất định (tức là những khoản trên 50.000 đô la) có thể giảm đi nếu số lượng nhân viên Toàn thời gian Tương đương (FTE) của chủ nhân bị giảm đi bất kỳ số tiền nào hoặc nếu khoản bồi thường cho những nhân viên không được trả lương cao ( tức là, những người có mức lương hàng năm dưới 100.000 đô la) bị giảm hơn 25% (mặc dù Quốc hội đã cung cấp một số linh hoạt thông qua các ngoại lệ cho những người đi vay đã nỗ lực để trả lại nhân viên hoặc khôi phục tiền lương).

Để xác định xem liệu sự thay đổi về số lượng nhân viên FTE có ảnh hưởng đến số tiền được miễn cho khoản vay PPP đủ điều kiện hay không, người sử dụng lao động phải so sánh FTE trung bình hàng tuần trong Thời gian được bảo hiểm của họ với FTE trung bình hàng tuần trong khoảng thời gian từ ngày 15 tháng 2 đến ngày 30 tháng 6 năm 2019 hoặc ngày 1 tháng 1 - Ngày 29 tháng 2 năm 2020 (người sử dụng lao động có thể chọn khoảng thời gian có số FTE thấp hơn), trong đó một FTE tương đương với 40 giờ làm việc trong tuần, bất kể (những) cá nhân đóng góp vào những giờ đó (mặc dù một công nhân không thể bao gồm hơn 1 FTE mỗi tuần nếu họ làm việc hơn 40 giờ trong tuần đó). FTE sụt giảm sẽ kéo theo mức độ tha thứ cho khoản vay PPP giảm tương ứng; chẳng hạn, FTE giảm 20% sẽ dẫn đến việc xóa nợ đủ điều kiện giảm 20%. Ngoài ra, người sử dụng lao động có thể sử dụng cách tính FTE 'bến cảng an toàn' nếu nó mang lại kết quả thuận lợi hơn; phương pháp bến cảng an toàn tính những nhân viên làm việc từ 40 giờ trở lên mỗi tuần là 1 FTE và những nhân viên làm việc dưới 40 giờ mỗi tuần là 0,5 FTE. Trong khi đó, việc cắt giảm hơn 25% đối với khoản bồi thường cho những người lao động có mức lương (trước đây) dưới 100.000 đô la sẽ dẫn đến việc giảm số tiền có thể tha thứ của một khoản vay PPP (trong phạm vi mức cắt giảm vượt quá 25%. ngưỡng).

Cuối cùng, điểm mấu chốt là các cố vấn có nhiều cân nhắc khác nhau để giúp khách hàng là chủ doanh nghiệp nhỏ của họ với các khoản vay PPP tối đa hóa số tiền đủ điều kiện để được tha thứ. Cụ thể, việc lựa chọn một Thời hạn được bảo hiểm cụ thể mà người vay có thể đủ điều kiện tham gia có thể có tác động đáng kể đến cấu thành các khoản chi phí được xem xét để được tha thứ. Phương pháp tính FTE, khoảng thời gian so sánh FTE được sử dụng để xác định xem có xảy ra sụt giảm FTE hay không và những thay đổi về tiền lương của nhân viên (không được bồi thường cao) cũng có thể ảnh hưởng đến việc liệu số tiền được tha đủ điều kiện có bị giảm đi hay không. Và các cố vấn phải đảm bảo chuẩn bị cho những khách hàng làm nhận được sự tha thứ cho các khoản vay PPP của họ bằng cách xem xét nghĩa vụ thuế tiềm ẩn liên quan đến bất kỳ số tiền nào được tha!

Jeffrey Levine, CPA / PFS, CFP, AIF, CWS, MSA là Trưởng nhóm lập kế hoạch tài chính cho Kitces.com, một nguồn trực tuyến hàng đầu dành cho các chuyên gia lập kế hoạch tài chính và cũng là Giám đốc kế hoạch của Buckingham Wealth Partners. Năm 2020, Jeffrey được vinh danh là IA25 của Tạp chí Cố vấn Đầu tư, với tư cách là một trong 25 tiếng nói hàng đầu nên tìm đến trong những thời điểm không chắc chắn. Cũng trong năm 2020, Jeffrey được Tạp chí Cố vấn Tài chính vinh danh là Cố vấn trẻ cần theo dõi. Jeffrey là người nhận được giải thưởng Standing Ovation, do Bộ phận Kế hoạch Tài chính AICPA trao tặng cho “thành tích chuyên nghiệp mẫu mực trong các dịch vụ lập kế hoạch tài chính cá nhân”. Ông cũng được vinh danh vào lớp 40 Under 40 năm 2017 của InvestmentNews, được công nhận “thành tích, đóng góp cho ngành tư vấn tài chính, khả năng lãnh đạo và hứa hẹn cho tương lai”. Jeffrey là Người sáng tạo và Người lãnh đạo chương trình cho Savvy IRA Planning®, cũng như Người đồng sáng tạo và Người đứng đầu chương trình cho Savvy Tax Planning®, cả hai đều được cung cấp thông qua Horsesmouth, LLC. Anh ấy là cộng tác viên thường xuyên cho Forbes.com, cũng như nhiều ấn phẩm trong ngành, và thường được các nhà báo săn đón vì những hiểu biết sâu sắc của anh ấy. Bạn có thể theo dõi Jeff trên Twitter @CPAPlanner.

Đọc thêm các bài viết của Jeff tại đây.

Vào ngày 22 tháng 1 năm 2020, Trung tâm Kiểm soát và Phòng ngừa Dịch bệnh (CDC) nhận được thông báo về trường hợp nhiễm COVID-19 đầu tiên được phòng thí nghiệm xác nhận ở Hoa Kỳ. Trong những ngày, tuần và tháng tiếp theo, vi rút tiếp tục lây lan khắp Hoa Kỳ, dẫn đến một cuộc khủng hoảng sức khỏe mà tính đến nay, đã khiến gần một phần tư triệu người Mỹ thiệt mạng.

Thật không may, điều này chỉ bắt đầu kể câu chuyện về việc một trong những trận đại dịch tồi tệ nhất trong lịch sử Hoa Kỳ đã ảnh hưởng đến người Mỹ như thế nào. Ngoài thiệt hại về người, đại dịch COVID-19 cũng đã tàn phá nền kinh tế Hoa Kỳ. Tỷ lệ thất nghiệp được điều chỉnh theo mùa đã tăng từ dưới 4% lên gần 15% gần như chỉ trong một đêm, do hơn 20 triệu người Mỹ đã nộp đơn xin trợ cấp thất nghiệp chỉ trong tháng 4 năm 2020.

Con số 20 triệu đáng kinh ngạc là vậy, nó có thể còn tồi tệ hơn. Đáng chú ý, vào ngày 27 tháng 3 năm 2020, Đạo luật về Viện trợ, Cứu trợ và An ninh Kinh tế (CARES) của Coronavirus năm 2020 đã được Tổng thống Trump ký thành luật. Đạo luật CARES là một gói cứu trợ trị giá hơn 2 nghìn tỷ đô la và bao gồm khoản phân bổ 349 tỷ đô la (cuối cùng đã được tăng lên tổng cộng 659 tỷ đô la bởi Chương trình bảo vệ tiền lương và Đạo luật tăng cường chăm sóc sức khỏe) cho Chương trình bảo vệ tiền lương (PPP), một loại cho vay mới dành cho các doanh nghiệp nhỏ đang gặp khó khăn sẽ được Cục Quản lý Doanh nghiệp Nhỏ đảm bảo hoàn toàn.

Các khoản vay PPP này là công cụ giúp nhiều chủ doanh nghiệp nhỏ không chỉ sống sót sau đại dịch COVID-19 mà còn duy trì việc làm cho nhân viên của họ. Các khoản vay đi kèm với bảo lãnh phát hành tối thiểu, lãi suất chỉ 1% và thời gian đáo hạn từ 2 đến 5 năm (các khoản vay tài trợ vào hoặc sau ngày 5 tháng 6 năm 2020, có thời hạn 5 năm trong khi các khoản vay được tài trợ trước ngày 5 tháng 6 năm 2020 , có thời gian đáo hạn là 2 năm, trừ khi người đi vay và người cho vay cùng thỏa thuận về việc gia hạn).

Nhưng trong khi các điều khoản của khoản vay rất hấp dẫn, thì quả anh đào - lợi ích lớn đối với các chủ doanh nghiệp nhằm lôi kéo họ đủ để nhận khoản vay ở vị trí đầu tiên - chắc chắn là khả năng có một số (hoặc có khả năng là tất cả) khoản vay được tha , thay vào đó, sẽ biến khoản vay thành khoản tài trợ 'miễn phí'.

Tuy nhiên, việc xóa bỏ các khoản vay theo hình thức PPP không phải là tự động. Thay vào đó, trong nhiều trường hợp, các lựa chọn và quyết định mà chủ doanh nghiệp đưa ra ngay bây giờ, thậm chí vài tháng sau khi nhận khoản vay, có thể đóng một vai trò quan trọng trong việc khoản vay của họ sẽ được tha bao nhiêu. Do đó, các cố vấn nên hiểu rõ các quy tắc về việc xóa bỏ khoản vay theo hình thức PPP để họ có thể giúp hướng dẫn các chủ doanh nghiệp nhỏ trong quá trình này.

PPP là một nỗ lực chưa từng có để đưa tiền vào tay các chủ doanh nghiệp nhỏ với tốc độ chóng mặt, đây là một thành tích không nhỏ với số lượng cực kỳ lớn các doanh nghiệp nhỏ đang tồn tại trên khắp đất nước. Để làm như vậy, PPP dựa vào các ngân hàng, công đoàn tín dụng và các bên cho vay được phê duyệt khác để bảo lãnh và xử lý các khoản vay, vốn sẽ được hỗ trợ hoàn toàn bởi SBA (để loại bỏ rủi ro cho những người cho vay đó trong việc cho vay tiền đối với nhóm nhỏ có khả năng xảy ra khủng hoảng doanh nghiệp vay vốn). Để đạt được điều đó, từ đầu tháng 4, thông qua việc kết thúc chương trình (ít nhất là cho mục đích cấp các khoản vay PPP mới) vào ngày 8 tháng 8 năm 2020, một số 5.460 người cho vay khác nhau đã tạo điều kiện cho 5.212.128 khoản vay khổng lồ!

Thật đáng kinh ngạc, vòng tài trợ PPP đầu tiên (349 tỷ đô la) từ Đạo luật CARES đã biến mất chỉ sau vài tuần, vì SBA ngừng chấp nhận các đơn đăng ký PPP vào ngày 16 tháng 4 năm 2020, chưa đầy ba tuần sau khi Đạo luật được ký thành luật. Vòng tài trợ thứ hai, bổ sung thêm 310 tỷ đô la cho chương trình, có sẵn vào ngày 24 tháng 4 năm 2020, như một phần của Chương trình bảo vệ tiền lương và Đạo luật tăng cường chăm sóc sức khỏe.

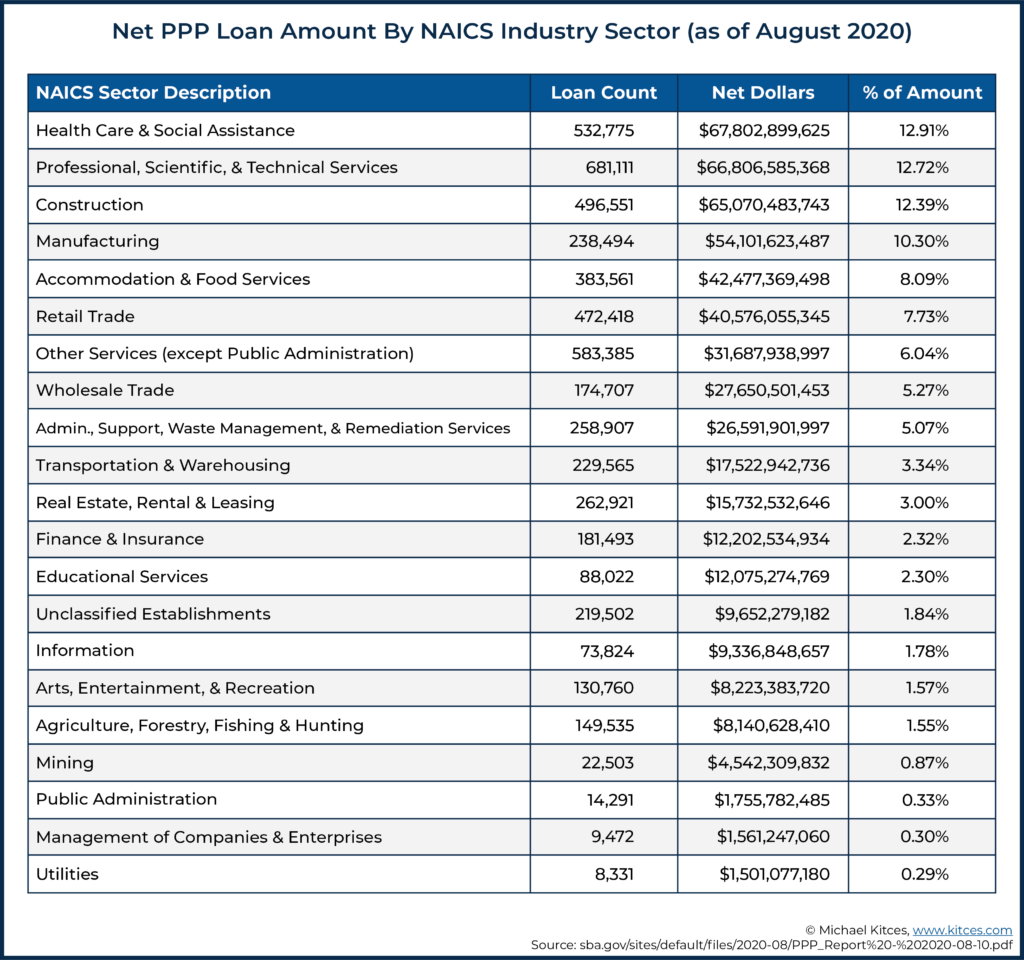

Cuối cùng, nguồn tài trợ bổ sung đã được chứng minh là quá đủ. Tính đến ngày kết thúc chương trình vào ngày 8 tháng 8 năm 2020, khoảng 525 tỷ đô la cho vay đã được phê duyệt cho hầu hết mọi loại hình kinh doanh (xem biểu đồ bên dưới) thông qua chương trình PPP (nghĩa là cuối cùng, 134 tỷ đô la trong tổng số 349 đô la + 310 đô la =659 tỷ đô la đã được phân bổ cho chương trình đã không được sử dụng).

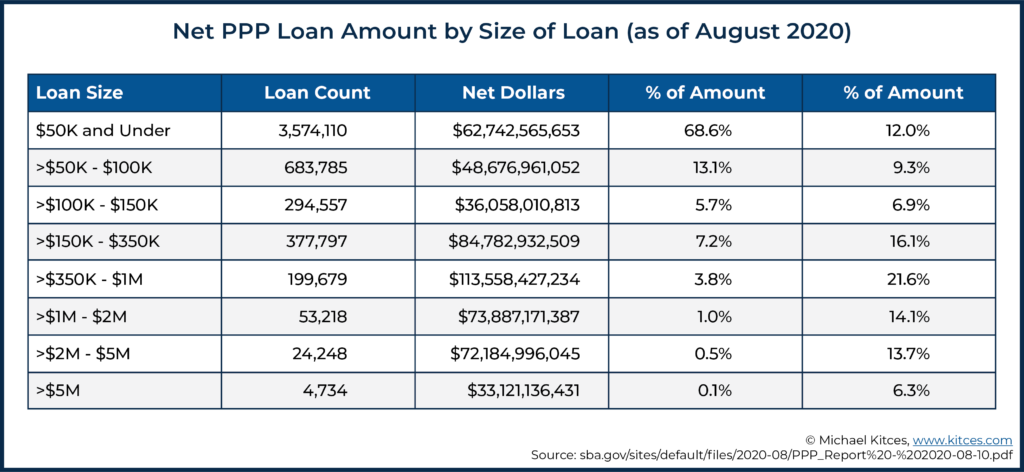

Phần lớn các khoản vay được phát hành theo hình thức PPP tương đối nhỏ. Trên thực tế, như biểu đồ bên dưới minh họa, trong số khoảng 5,2 triệu khoản vay được phát hành, gần 70% là các khoản vay từ 50.000 USD trở xuống. Tuy nhiên, điều đáng chú ý là mặc dù phổ biến, các khoản vay như vậy chỉ chiếm 12% tổng giá trị của tất cả các khoản vay đã phát hành (vì khối lượng lớn trong số rất nhiều khoản vay rất nhỏ vẫn chỉ chiếm một lượng tương đối nhỏ). Ngược lại, các khoản vay từ 5 triệu đến 10 triệu USD (số tiền tối đa có sẵn theo PPP) chỉ chiếm 0,1% tổng số khoản vay được phát hành nhưng chiếm 6,3% tổng số vốn PPP.

Các khoản vay PPP đã có sẵn cho các doanh nghiệp, với điều kiện doanh nghiệp phải đáp ứng hai yêu cầu. Đầu tiên, nó phải được coi là “doanh nghiệp nhỏ”, thường được định nghĩa là những doanh nghiệp có ít hơn 500 nhân viên (một số doanh nghiệp trong các ngành mà Bộ luật NAICS đưa ra tiêu chuẩn quy mô nhân viên cao hơn có thể đủ điều kiện). Thứ hai, doanh nghiệp được yêu cầu xác nhận một cách trung thực rằng yêu cầu cho vay của họ là “ cần thiết do sự không chắc chắn của các điều kiện kinh tế hiện tại do COVID-19 gây ra. ”

Với điều kiện một doanh nghiệp đáp ứng hai điều kiện này, doanh nghiệp đó đủ điều kiện nhận khoản vay theo hình thức PPP với mức thấp hơn 2,5 lần chi phí “trả lương hàng tháng đủ điều kiện” trung bình của họ, hoặc 10 triệu đô la.

Chi phí trả lương hàng tháng đủ điều kiện bao gồm tiền lương và tiền công cho nhân viên, và lợi nhuận cho chủ sở hữu duy nhất và đối tác (mỗi chủ sở hữu phải chịu số tiền hàng năm tối đa là 100.000 đô la tiền lương / tiền công / thu nhập có thể được xem xét), cũng như các khoản thanh toán được thực hiện cho phúc lợi sức khỏe nhóm của nhân viên, đóng góp hưu trí, và thuế tiểu bang và địa phương.

Để xác định bảng lương trung bình hàng tháng của doanh nghiệp, các doanh nghiệp thường sử dụng bảng lương trung bình hàng tháng cho năm 2019. Tuy nhiên, các doanh nghiệp theo mùa có thể sử dụng bảng lương trung bình hàng tháng trong khoảng thời gian từ ngày 15 tháng 2 năm 2019 đến ngày 30 tháng 6 năm 2019 hoặc bất kỳ 12 tuần nào trong khoảng thời gian từ ngày 1 tháng 5 năm 2019 đến ngày 15 tháng 9 năm 2019. Mặt khác, các doanh nghiệp mới (tức là những doanh nghiệp chưa có số bảng lương lịch sử như vậy vì nó chưa hoạt động vào năm 2019) có thể sử dụng trả lương hàng tháng từ ngày 01 tháng 01 năm 2020 đến ngày 29 tháng 02 năm 2020.

Đối với nhiều chủ doanh nghiệp nhỏ, Chương trình bảo vệ tiền lương là một cứu cánh ngăn họ giảm số lượng nhân viên hoặc lương thưởng thêm nữa, hoặc trong một số trường hợp, đóng cửa hoàn toàn doanh nghiệp. Nhưng trong khi các khoản vay theo hình thức PPP cung cấp cho các chủ doanh nghiệp khả năng thanh khoản rất cần thiết, chúng có kèm theo một số ràng buộc.

Cụ thể hơn, Đạo luật CARES hạn chế việc sử dụng tiền thu được từ PPP, yêu cầu ít nhất 60% số tiền thu được được sử dụng cho chi phí trả lương và số tiền thu được còn lại (không quá 40%) dành cho các chi phí bổ sung bao gồm tiền thuê nhà, lãi thế chấp, tiện ích và lãi suất kinh doanh khác đối với khoản nợ phát sinh trước ngày 15 tháng 2 năm 2020.

Như đã đề cập trước đó, các khoản vay PPP được phát hành với lãi suất 1% và thời gian đáo hạn là 2 hoặc 5 năm. Đối với các doanh nghiệp đang gặp khó khăn, đó là những điều khoản khá thuận lợi. Heck, cho bất kỳ kinh doanh, đó là những điều khoản khá thuận lợi!

Nhưng trong khi một số doanh nghiệp có ý định hoàn trả các khoản vay theo hình thức PPP của họ (hoặc đã hoàn trả), thì phần lớn các chủ doanh nghiệp tìm kiếm các khoản vay PPP đã làm như vậy với ý định xóa càng nhiều khoản vay càng tốt.

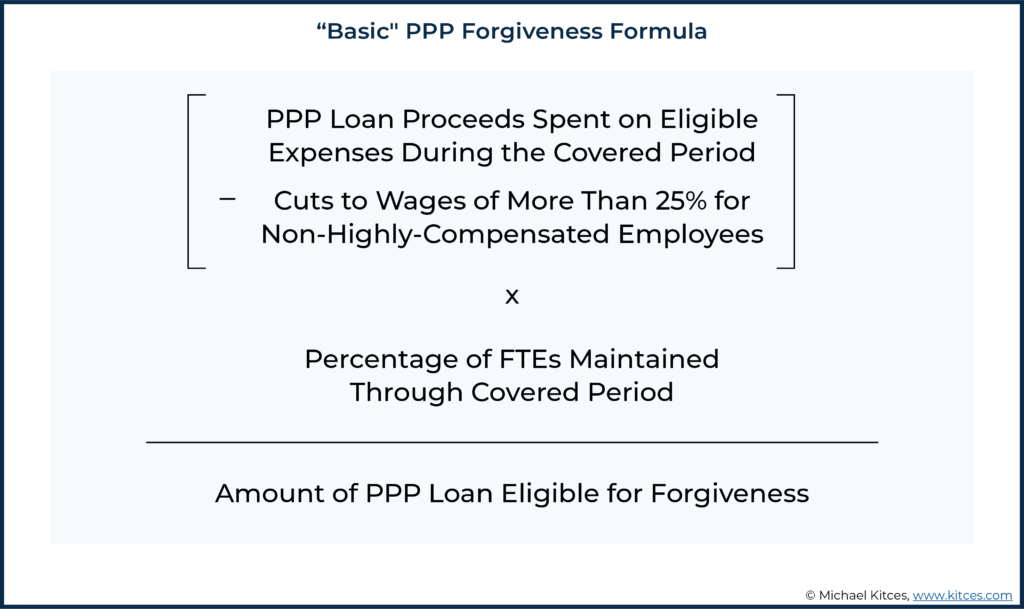

Nhìn bề ngoài, công thức xác định bao nhiêu khoản vay PPP sẽ được tha khá đơn giản, như được minh họa trong hình bên dưới. Tuy nhiên, giống như nhiều quy tắc và quy định khác, 'ma quỷ nằm trong chi tiết' và có thể cần phải thực hiện một số thủ tục để xác định thông tin cần thiết cho việc tính toán, bao gồm Thời hạn được bảo hiểm để báo cáo, các chi phí hợp lệ để yêu cầu, các khoản giảm lương được áp dụng, và số lượng FTE được duy trì.

Thời hạn được bảo hiểm của một khoản vay PPP là khoảng thời gian mà các chi phí đủ điều kiện để được tha thứ sẽ “phát sinh” hoặc “các khoản thanh toán được thực hiện” (thêm về điều này trong giây lát), có thể được tính vào tính toán tha thứ.

Đối với các khoản vay được tài trợ vào hoặc sau ngày 5 tháng 6 năm 2020, Thời hạn được bảo hiểm là 24 tuần sau khi nhận được số tiền cho vay (tức là, chúng đã / phải được 'sử dụng' vào các chi phí hợp lệ trong 24 tuần sau khi nhận được , để đủ điều kiện để được tha thứ). Ngược lại, các khoản cho vay được tài trợ trước ngày 5 tháng 6 năm 2020, ban đầu chỉ có 8 tuần trong Thời hạn được bảo hiểm nhưng sau đó đã được sửa đổi để cho phép người đi vay toàn quyền lựa chọn một trong hai 8 tuần hoặc 24 tuần.

Tuy nhiên, may mắn thay, phần lớn các khoản vay theo hình thức PPP đã được tài trợ trước ngày 5 tháng 6 năm 2020, và do đó, phần lớn người đi vay có thể linh hoạt trong việc lựa chọn Thời hạn bảo hiểm 8 tuần hoặc dài hơn 24 tuần (nếu cần).

Ngoài “Thời hạn được chi trả” tiêu chuẩn, các quy tắc của SBA và Kho bạc cũng cung cấp một lựa chọn cho người sử dụng lao động để sử dụng “Thời hạn được trả lương thay thế”. Thời kỳ Trả lương Thay thế được bao trả, ở cấp độ cao, chính xác như những gì nó nghe; khác Khoảng thời gian được bảo hiểm có thể được bầu bởi một số chủ sở hữu doanh nghiệp chỉ áp dụng cho chi phí trả lương (các chi phí khác vẫn phải tuân theo Thời gian được đài thọ "thông thường").

Thời hạn trả lương thay thế được bao trả bắt đầu vào ngày đầu tiên bắt đầu tiếp theo thời hạn trả lương, sau khi PPP đã được tài trợ (thay vì khi một bên vay nhận được khoản tài trợ PPP của họ), và kéo dài 8 hoặc 24 tuần (cùng khoảng thời gian mà chủ doanh nghiệp đã chọn / được yêu cầu để sử dụng cho chương trình Được bảo hiểm 'thường xuyên' Kỳ).

Tuy nhiên, điều quan trọng cần lưu ý là không tất cả các doanh nghiệp có thể sử dụng Thời hạn Bảo hiểm bổ sung này. Thay vào đó, để làm như vậy, một doanh nghiệp phải chạy bảng lương của họ trên cơ sở hai tuần một lần (hoặc thường xuyên hơn).

Lợi ích chính của việc sử dụng Thời hạn Trả lương Thay thế (khi đủ điều kiện) là cho phép nhiều chi phí trả lương hơn được tính vào sự tha thứ. Vì nhiều doanh nghiệp thực sự trả lương cho nhân viên của họ vào một thời điểm nào đó sau khi kết thúc thời hạn trả lương, sử dụng Thời hạn trả lương được bao trả thay thế có thể cho phép doanh nghiệp đó nhận được tổng số tiền chi phí của lịch trả lương trước đó được bao gồm trong Thời hạn trả lương được bao trả thay thế.

Việc sử dụng Khoảng thời gian trả lương được bảo hiểm thay thế đi kèm với sự phức tạp hơn khi phải theo dõi hai Khoảng thời gian được bảo hiểm riêng biệt (bởi vì chỉ chi phí trả lương áp dụng cho Thời hạn trả lương thay thế được đài thọ - quỹ PPP được sử dụng cho tất cả các chi phí khác phải được theo dõi với Thời hạn được đài thọ tiêu chuẩn), nhưng đối với một số doanh nghiệp, tính linh hoạt bổ sung và chi phí trả lương bổ sung có thể được bao gồm trong tính toán tha thứ sẽ làm cho sự phức tạp thêm đáng giá.

Tuy nhiên, đối với các doanh nghiệp khác chi đủ chi phí trả lương trong Thời gian được bảo hiểm 'thông thường' để có được khả năng tha thứ tối đa, việc bầu chọn Thời hạn trả lương được đài thọ thay thế sẽ thêm phức tạp không cần thiết và không nên được sử dụng.

Thời hạn trả lương được đài thọ thay thế không chắc sẽ được sử dụng trong các trường hợp sử dụng Thời hạn trả lương 24 tuần. Bản thân các Khoảng thời gian được bảo hiểm như vậy sẽ cho phép hầu hết các doanh nghiệp chi tiêu nhiều hơn đủ chi phí trả lương để đạt được sự tha thứ tối đa (nhưng sẽ yêu cầu chủ lao động duy trì số lượng nhân viên và tiền lương trong một thời gian dài hơn để tránh bị giảm sự tha thứ, như được thảo luận thêm, bên dưới ).

Mục 1106 (b) của Đạo luật CARES mô tả các chi phí của một doanh nghiệp được xem xét khi xác định số tiền của khoản vay PPP có thể được tha. Cụ thể, Mục 1106 (b) nêu rõ:

Đáng chú ý, trong hướng dẫn tiếp theo do SBA và Kho bạc cung cấp, một điều khoản đã được thông qua để tính toán khả năng tha thứ tương tự như điều khoản được thông qua về cách sử dụng tiền cho vay PPP nói chung. Do đó, ít nhất 60% số tiền thu được khoản vay PPP được xóa bỏ phải được chi cho chi phí trả lương , giới hạn số tiền được tha cho tiền thuê nhà, lãi thế chấp hoặc tiện ích xuống còn 40%.

Tất nhiên, đối với các doanh nghiệp chỉ sử dụng 100% số tiền thu được vào chi phí trả lương, thì đây là một điểm đáng chú ý, nhưng đối với những người đi vay không thể sử dụng toàn bộ số tiền thu được của mình cho chi phí trả lương trong Thời gian được bảo hiểm - điều này có nhiều khả năng xảy ra khi Thời hạn Bảo hiểm 8 tuần được sử dụng, vì số tiền của khoản vay dựa trên chi phí trả lương 2,5 tháng hoặc khoảng 10 tuần - yêu cầu tối thiểu về số tiền thu được từ khoản vay PPP phải được chi cho chi phí trả lương trở nên quan trọng.

Trong ví dụ trên, 80.000 đô la chi phí ngoài bảng lương cũng tương ứng với 80.000 đô la ÷ 200.000 đô la =40% tổng khoản vay PPP được phát hành. Và như đã lưu ý trước đó, 40% là số tiền tối đa của khoản vay PPP có thể được chi cho các chi phí ngoài bảng lương (cho dù được tha hay không). Theo đó, 200.000 đô la - 80.000 đô la còn lại (đã chi trả lương) - 80.000 đô la (không phải trả lương) =40.000 đô la trong quỹ PPP phải được chi cho chi phí trả lương bổ sung (vì điều đó sẽ dẫn đến 80.000 đô la + 40.000 đô la =120.000 đô la hoặc mức tối thiểu- yêu cầu 60% tổng số vốn PPP phải được chi tiêu trên bảng lương) .

Cũng cần lưu ý rằng ngôn ngữ hơi bất thường mà Quốc hội đã chọn sử dụng khi xác định mức độ khoản vay PPP sẽ được tha thứ; “Tổng các chi phí phát sinh sau đây và thanh toán được thực hiện." Đáng chú ý, không có phương pháp kế toán “phát sinh hay đã trả”; thông thường, các khoản chi phí được tính bằng cách sử dụng phương pháp kế toán cơ sở tiền mặt, xem xét thời điểm đô la thực sự được chi tiêu hoặc phương pháp kế toán cơ sở dồn tích, xem xét thời điểm hành động tạo ra chi phí thực sự xảy ra. Vì vậy, ban đầu, không rõ quy tắc sẽ như thế nào! Các chủ doanh nghiệp có thể lựa chọn giữa hai phương thức này không?

Cuối cùng, SBA và Kho bạc đã thông qua cấu trúc siêu thân thiện với chủ sở hữu doanh nghiệp về cơ bản cho phép cả hai các phương pháp kế toán được sử dụng… đồng thời! Nói cách khác, quỹ PPP được sử dụng để thanh toán cho các chi phí hợp lệ có thể được tha thứ miễn là một trong hai thực được thanh toán trong Thời gian được bảo hiểm hoặc phát sinh trong Thời gian được bảo hiểm!

Có một vấn đề nhỏ nhưng quan trọng mà các chủ doanh nghiệp cần lưu ý để sử dụng cách xử lý chi phí (vô cùng thuận lợi) này. Để các chi phí phát sinh trong Thời gian được bảo hiểm để được tính vào công thức tha thứ, họ phải được thanh toán vào hoặc trước ngày thanh toán / ngày lập hóa đơn tiếp theo. Nếu một khoản chi phí không được thanh toán trong Thời hạn được bảo hiểm hoặc được phát sinh nhưng không được thanh toán vào ngày lập hóa đơn thông thường đầu tiên sau đó, khoản chi phí đó sẽ không đủ điều kiện là hoặc trả phí chi phí phát sinh.

Chương trình bảo vệ tiền lương chủ yếu được thiết kế như một cách để giúp người lao động được làm việc (hoặc, như người ta có thể nói, để bảo vệ tiền lương của người lao động!). Theo đó, có một số quy tắc đáng kể (chẳng hạn như yêu cầu chi tiêu tối thiểu 60% và ngưỡng tha thứ tối thiểu áp dụng cho chi phí trả lương) được thiết kế để đảm bảo rằng một phần đáng kể kinh phí PPP được Quốc hội phân bổ sẽ trực tiếp đến công nhân là “bảng lương”.

Nhưng trong khi từ “trả lương” có thể gợi lên ý tưởng về “tiền lương” hoặc “tiền lương”, thì thuật ngữ “Chi phí trả lương”, cho mục đích của các khoản vay theo hình thức PPP, được quyết định rộng hơn. Ví dụ:ngoài việc bao gồm thu nhập ròng từ việc tự kinh doanh (đối với những người đang trả chính họ với tư cách là chủ doanh nghiệp!) cùng với tiền lương, tiền hoa hồng, tiền lương và các khoản bồi thường bằng tiền mặt khác (giới hạn ở mức 100.000 đô la hàng năm cho mỗi nhân viên), Chi phí trả lương thường bao gồm:

Tuy nhiên, mặc dù những chi phí này nói chung có thể được bao gồm trong số tiền của một khoản vay PPP đủ điều kiện để được tha thứ, và các cá nhân tự kinh doanh thậm chí có thể bao gồm một số thu nhập của chính họ từ doanh nghiệp dưới dạng bảng lương (ngay cả khi không thực sự nhận được dưới dạng lương W-2 , trong trường hợp là đối tác hoặc công ty sở hữu duy nhất), các quy tắc của SBA và Kho bạc hạn chế khả năng bao gồm một số khoản chi tiêu liên quan đến tiền lương 'phúc lợi nhân viên' khác này nếu chúng được thực hiện thay mặt cho chính chủ sở hữu doanh nghiệp (người làm việc tại / cho công ty).

Cụ thể hơn, các khoản chi sau không được coi là Chi phí trả lương:

Như đã đề cập trước đó, mục đích chính của Chương trình Bảo vệ Tiền lương là để bảo vệ tình trạng việc làm của các công nhân kinh doanh nhỏ. Theo đó, một số doanh nghiệp đã nhận các khoản vay theo hình thức PPP, nhưng không bảo vệ được đầy đủ khoản bồi thường cho người lao động, có thể bị 'trừng phạt' thông qua việc giảm số lượng khoản vay PPP của họ đủ điều kiện được tha.

Hoặc ít nhất một số trong số họ là…

Trong khi Chương trình Bảo vệ Phiếu lương ban đầu bao gồm các yêu cầu đối với các doanh nghiệp phải duy trì một số yêu cầu về số lượng nhân viên nhất định để đủ điều kiện được miễn cho các khoản vay PPP của họ, vào ngày 8 tháng 10 năm 2020, SBA và Kho bạc đã thông báo rằng những người đi vay nhận được khoản vay từ 50.000 đô la trở xuống sẽ không phải chịu sự giảm bớt sự tha thứ như vậy. Trong đó, đáng chú ý, 'bao gồm' hơn 2/3 số người vay theo hình thức PPP (nhưng chỉ khoảng 10% số đô la cho vay). Tuy nhiên, những người đi vay đã vay các khoản vay lớn hơn vẫn phải tuân thủ nhiều quy tắc có thể dẫn đến việc giảm số tiền có thể tha được của khoản vay của họ.

Cụ thể hơn, việc cắt giảm khoản tiền thu được từ khoản vay PPP chi tiêu cho các chi phí hợp lệ trong Thời gian được bảo hiểm thường được áp dụng cho cả hai giảm số lượng nhân viên Toàn thời gian Tương đương (FTE) (số lượng công việc tích lũy trong 40 giờ mỗi tuần mà nhân viên của doanh nghiệp thực hiện) trong Thời gian được bảo hiểm (so với khoảng thời gian tham chiếu) và cắt giảm tiền bồi thường cho người lao động (không có mức lương cao) vượt quá 25% (để ngăn các doanh nghiệp tuyên bố rằng họ duy trì số lượng lao động nhưng sau đó lại cắt giảm đáng kể khoản bồi thường cho tất cả các nhân viên mà họ giữ trong biên chế). Nói cách khác, các doanh nghiệp phải duy trì ít nhất cùng một số lượng nhân viên toàn thời gian tương đương khi bắt đầu và kết thúc Thời hạn được bảo hiểm, và những nhân viên (không được trả thù lao cao) đó phải duy trì ít nhất 75% mức bồi thường của họ (tức là mức bồi thường không quá 25%) để vẫn hoàn toàn đủ điều kiện để được PPP tha thứ.

Tuy nhiên, có nhiều trường hợp ngoại lệ đối với các ngưỡng bắt buộc mà chủ doanh nghiệp cần lưu ý.

Một số doanh nghiệp nhận được khoản vay PPP có thể duy trì số lượng nhân viên và số giờ làm việc trong suốt Thời gian được bảo hiểm của họ. Trong những trường hợp như vậy, phần thưởng mà những doanh nghiệp đó nhận được là khả năng hoàn toàn bỏ qua phần này của quá trình tha thứ!

Tất nhiên, không phải tất cả các doanh nghiệp - ngay cả với sự thúc đẩy từ Chương trình bảo vệ tiền lương - đều có thể duy trì số lượng nhân viên. Hình phạt cho không làm như vậy là giảm số lượng khoản vay PPP của doanh nghiệp mà nếu không sẽ được tha thứ (với một số ngoại lệ, sẽ được thảo luận sau).

Cụ thể hơn, một doanh nghiệp phải so sánh Nhân viên toàn thời gian tương đương (FTE) trung bình hàng tuần của mình trong Thời gian được bảo hiểm (hoặc, nếu được bầu chọn, Thời gian trả lương thay thế) với FTE của mình trong khoảng thời gian từ ngày 1 tháng 1 năm 2020 - ngày 29 tháng 2, Năm 2020, hoặc trong khoảng thời gian từ ngày 15 tháng 2 năm 2019 - ngày 30 tháng 6 năm 2019. Đáng chú ý, các doanh nghiệp có thể chọn các giai đoạn thuận lợi hơn trong các giai đoạn này (giai đoạn có ít FTE hơn) để so sánh.

Nói chung, để so sánh số FTE trung bình hàng tuần trong Thời kỳ được bảo hiểm và khoảng thời gian so sánh, cần phải xác định FTE trung bình hàng tuần trong cả hai thời kỳ. Một FTE tiêu chuẩn tương đương với một tuần làm việc 40 giờ, bất kể số lượng cá nhân cần thiết để đạt được mốc 40 giờ. Do đó, một công nhân làm việc 40 giờ trong một tuần tương đương với một FTE cho tuần đó. Tương tự, nếu hai công nhân mỗi người làm việc 20 giờ một tuần, thì họ cũng sẽ tạo thành một FTE duy nhất, cũng như 8 công nhân, mỗi người làm việc 5 giờ mỗi tuần, v.v.

Tuy nhiên, một lưu ý đối với quy tắc này là một công nhân không thể nhận nhiều hơn 1 FTE mỗi tuần, ngay cả khi cá nhân đó làm việc hơn 40 giờ trong tuần. Do đó, trong khi hai công nhân mỗi người làm việc 30 giờ mỗi tuần sẽ tạo thành (30 x 2) ÷ 40 =1,5 FTE, một cá nhân làm việc 60 giờ một tuần sẽ chỉ bằng 1 FTE!

Sau khi biết số lượng FTE trung bình hàng tuần trong Thời gian được bảo hiểm và thời gian so sánh, hai số tiền phải được so sánh. And, in general, any decrease in the number of average weekly FTEs from the comparison period to the Covered Period will result in a reduction of the forgivable amount of the PPP loan.

For borrowers that do fail to maintain their FTE headcount, the adjustment to their PPP forgiveness is relatively straightforward:the otherwise forgivable amount of the PPP loan will be reduced by the same percentage as the percentage drop in FTEs from the comparison period to the Covered Period. So, for instance, a 20% drop in average weekly FTEs from the comparison period to the Covered Period will typically result in a 20% decrease in the amount of the PPP loan a business received that would otherwise be forgiven.

Incredibly enough, there is yet another election that business owners can choose to make when calculating whether they maintained employee headcount and/or the amount by which their headcount (and thus their forgivable PPP loan) was/is reduced.

Instead of using actual hours worked to calculate FTEs, the business can opt to use a safe harbor method, where all employees who work 40 hours or more during a week are counted as 1 FTE, while all employees who work less than 40 hours during a week are counted as one-half of an FTE.

Perhaps not surprisingly, this is an all-or-nothing decision. A business can’t, for instance, use the safe harbor in some weeks, but not others. Or for some employees, but not others. It’s either used for all the employees for every week of the Covered Period or for none of the employees in any week of the Covered Period.

Using the safe harbor method to calculate FTEs will usually alter the number of FTEs for comparison purposes.

It’s important to note, though, that while using the safe harbor method of calculating FTEs would have resulted in a negative outcome in the example above, its use can actually result in either a positive or a negative effect on forgiveness, depending on the specific set of facts and circumstances.

Although Congress was intent on making sure that PPP loan proceeds were used to keep workers employed through at least the end of the Covered Period, it recognized that there would be some situations where doing so would not be possible, for reasons largely (if not entirely) outside of an employer’s control. In particular, some business owners with lower-wage employees raised concerns that the enhanced unemployment benefits made available as a part of the CARES Act were actually resulting in employees not wanting to return to work until the increased unemployment benefits ended (potentially rendering the employer unable to meet the ‘maintain headcount’ requirement for its own PPP forgiveness).

Accordingly, Congress, the SBA, and Treasury, collectively crafted a series of exceptions to the general rule for reductions in forgiveness. Thus, a business will not have its forgiveness amount decreased for any of the following situations occurring during the Covered Period or Alternative Covered Period:

A careful reading of the above exceptions reveals that they are not blanket exemptions for an employer that covers every Nhân viên. Rather, they are acceptable ‘excuses’ to ignore a drop in FTE count specific to an individual employee.

By contrast, there are two additional exceptions to a drop in FTEs that can be used broadly, across a business, for all người lao động. They are when either:

For certain businesses, these two exceptions to the ‘normal’ FTE reduction rules can be huge. They are effectively ‘get-out-of-jail-free cards’ that will eliminate any and all FTE reductions that would otherwise apply (though PPP funds will still need to be spent on eligible expenses during the Covered Period to be eligible for forgiveness).

For businesses that are unable to return to the same level of business activity as before February 15, 2020, due to compliance requirements, it’s as simple as documenting the public health requirement and the corresponding drop in business activity (read “gross revenue”).

Meanwhile, for businesses that reduced employee headcount or hours at some point between February 15, 2020, and April 26, 2020, it just needs to reverse those decisions by the end of the year. Thus, now may be a critical time for such businesses to consider bringing back employees, as the difference between rehiring staff on December 15, 2020, for example, and January 15, 2021, could be the difference in thousands (or even tens or hundreds of thousands) of additional forgiveness!

If not for an additional restriction, shrewd business owners may have looked to avoid drops in headcount by simply cutting employees’ compensation but keeping them employed. However, while certain cuts in compensation are allowed, the CARES Act does limit such actions.

More specifically, to the extent that an employee with annualized salary/wages of less than $100,000 during 2019 has their compensation slashed by more than 25%, the excess (beyond 25%) will result in a dollar-for-dollar drop in the amount of the business’ PPP loan that is forgivable (unlike the reduction due to employee headcount, which is calculated on a percentage basis). This dollar-for-dollar reduction in the PPP forgivable amount due to a reduction in employee compensation is made by comparing the drop in wages/salary during the Covered Period to the average salary/wages paid to the employee from January 1, 2020 – March 31, 2020.

However, cuts in compensation of less than 25% to the same employees have no impact on forgiveness. Similarly, cuts to compensation of those earning $100,000 or more in 2019 have no impact.

Two final points are worth mentioning here. First, similar to the ‘exception’ that allows an employer to rehire a terminated individual by December 31, 2020, to avoid a reduction in forgiveness due to a drop in headcount, so too can an employer avoid a reduction in loan forgiveness for cutting a non-highly-compensated employee’s compensation in excess of 25% if the salary is restored by the same December 31, 2020 deadline.

However, per the instructions for forgiveness published by the SBA and Treasury, this exception only appears to be available if the decision to slash wages/salary was made between February 15, 2020, and April 26, 2020. (Whereas subsequent reductions in compensation or headcount that were implemented after April 26 th can’t be ignored, even if the employees are subsequently re-hired or restored to their prior compensation level.)

Second, a business that both reduced its FTEs and cut non-highly compensated employees’ wages by more than 25% will have two reductions in the amount of its PPP loan that would otherwise be forgivable.

There is, however, an “order of operations” that must be followed. More specifically, the dollar-for-dollar reduction for salary cuts (to non-highly-compensated employees) is applied first, followed by applying the percentage reduction in forgiveness due to a drop in FTEs to the already reduced amount.

As is plainly evident, the rules for determining the amount of a business’ PPP loan that can be forgiven by the SBA are complicated (one might even say “obnoxiously” complicated!). That complexity will inevitably lead to some business owners failing to get the maximum possible amount of their PPP loan forgiven or lead to other planning complications.

Advisors can, and should, help clients avoid this fate by taking steps that include the following:

Where the borrower maintains their employee headcount and wages through the ‘regular’ 8-week Covered Period (or qualifies for an exception to forgiveness reductions) and expends enough on payroll (and, if necessary, on other expenses) to have the full PPP loan forgiven (which is pretty likely, if full employment was maintained), the 8-week Covered Period is the logical option.

If this isn’t enough to get full forgiveness, but the business is otherwise relatively close to the required expenditures to obtain full PPP forgiveness, the next step is to see if the Alternative Payroll Covered Period is enough to do the trick.

If the Alternative Covered Period allows the business to spend enough on eligible expenses to get maximum forgiveness, then using it is a ‘simple’ solution.

If it doesn’t, it’s necessary to explore the 24-week Covered Period option instead. If the borrower maintains headcount and wages through the ‘extended’ 24-week Covered Period (or qualifies for an exception to forgiveness reductions), then this becomes the logical option.

However, if FTEs are not maintained and/or there are significant (<25%) cuts to the wages of employees with annualized compensation of less than $100,000, further analysis is warranted.

At the heart of the matter lie two questions…

If the answer to question 1 is “yes” and the answer to question 2 is “no”, then extending to the 24-week Covered Period likely makes the most sense. Otherwise, keeping the ‘original’ 8-week Covered Period will probably be more beneficial for the borrower.

Unfortunately, there is no easy way to figure this out. Someone must ‘run the numbers’ using each method and see what the best result is!

More specifically, while Section 1106(i) of the CARES Act stipulates that “any amount which (but for this subsection) would be includible in gross income of the eligible recipient by reason of forgiveness described in subsection (b) shall be excluded from gross income,” the IRS has effectively negated this position by disallowing any expenses paid with forgiven funds from being deductible by a business on its return.

Without such deductions, the profit of some businesses may be ‘artificially’ inflated, leading to higher-than-normal tax bills for business owners.

The last thing anyone wants is an unexpectedly large tax bill. But given the pandemic and the struggles many business owners are already dealing with, that may never be truer than today. Advisors, therefore, must help such clients plan ahead and avoid surprises.

The CARES Act provided a massive stimulus to the American economy in response to the worst pandemic in more than 100 years that gripped the nation. Included in the stimulus was the creation of the much-hyped Paycheck Protection Program, which ultimately provided more than half a trillion dollars in loans to business owners in an effort to help them maintain their employee headcount and payroll.

But while the PPP loans, themselves, have been valuable for business owners, the real cherry on top has been the ability to have some, if not all, of the loan forgiven by the SBA. To benefit from this, though, business owners need to navigate a complex web of rules, from understanding various Covered Periods to knowing what expenses count towards forgiveness – a particularly cumbersome issue for business owners themselves – to dealing with reductions that can apply when employee headcount and/or wages are not maintained throughout the Covered Period.

The good news for advisors is that this complexity provides ample opportunity to educate clients and to provide invaluable guidance in a time of great need. Doing so not only helps business owners to maximize the amount of PPP forgiveness they receive, but can also create the kind of goodwill that can lead to clients for life!