Nếu bạn đã nghe Dave nói chuyện trong hơn 60 giây, bạn sẽ biết chính xác cảm giác của anh ấy về khoản nợ thẻ tín dụng. Đó là cách Taylor Swift cảm nhận về những kẻ gian lận, Chandler cảm nhận về Janice trong Friends và bất kỳ ai không phải là người hâm mộ Patriots cảm nhận về Tom Brady.

Anh ta ghét nó. Và tôi cũng vậy.

Cục Dự trữ Liên bang đã phát hiện ra rằng người Mỹ đang đến gần mức 1 nghìn tỷ đô la nợ thẻ tín dụng . 1 Những con số không nói dối! Nợ thẻ tín dụng là một vấn đề lớn ở Mỹ. Vào năm 2019, không có lý do chính đáng nào để có thẻ tín dụng.

Và hãy nhìn xem, tôi hoàn toàn hiểu rằng thẻ tín dụng là hoàn toàn bình thường trong văn hóa của chúng ta ngày nay. Nhưng đó là bởi vì ngành tín dụng không muốn gì hơn là để bạn tin rằng thẻ tín dụng chỉ là một cách sống và bạn sẽ là một kẻ lập dị nếu không có.

Vì vậy, hãy cùng xem xét sự thật đằng sau một số câu hỏi và lời bác bỏ phổ biến nhất mà tôi nghe được về nợ thẻ tín dụng.

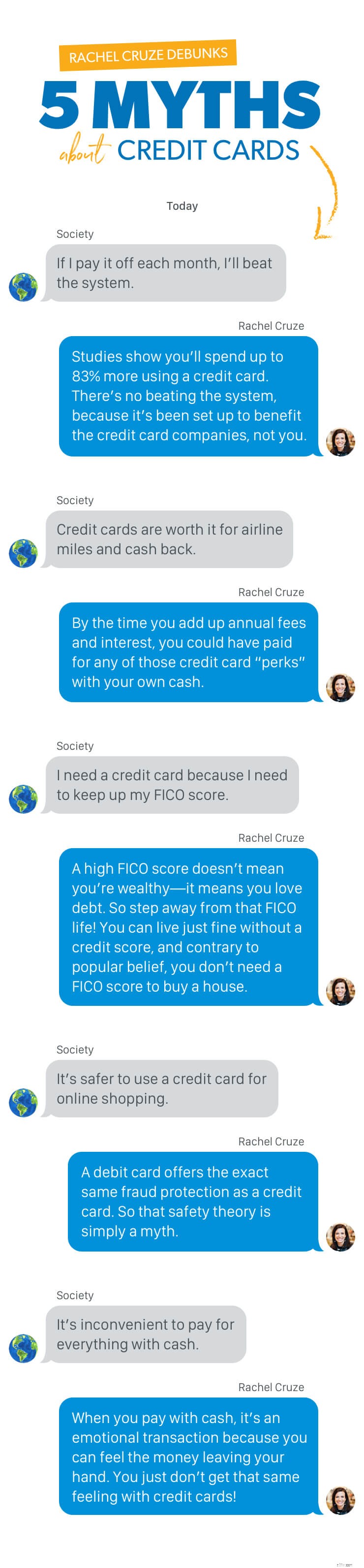

Tôi đã nghe đi nghe lại nhiều lần:“Tôi có thể trả hết thẻ tín dụng của mình mỗi tháng! Vậy thỏa thuận lớn nào?"

Đây là vấn đề lớn, các bạn:

Vì vậy, ngay cả khi bạn thực sự nghĩ rằng bạn sẽ giữ một cái đầu bình đẳng về số tiền bạn đang chi tiêu, tỷ lệ cược đang chồng chất lên bạn. Các khoản thanh toán và phí trễ hạn có xu hướng chồng chất và chúng ăn cắp nhiều hơn tiền lương của bạn — chúng cũng đánh cắp niềm vui của bạn.

Không có mặt tích cực nào đối với việc sử dụng thẻ tín dụng. Không có gì đánh bại hệ thống, bởi vì tất cả đều được thiết lập để mang lại lợi ích cho các công ty phát hành thẻ tín dụng, không phải cho bạn.

Các công ty này biết rằng bạn có khả năng chi tiêu quá mức và nợ thẻ tín dụng hàng nghìn đô la. Trong những năm qua, điều đó có nghĩa là bạn sẽ trả cho họ hàng nghìn đô la tiền lãi khi bạn có số dư.

Và ngay cả khi bạn hứa sẽ trả hết hàng tháng, tất cả những gì chỉ cần một lần thanh toán bị mất hoặc bị bỏ sót sẽ khiến tình hình trở nên tồi tệ hơn theo cấp số nhân. Nếu điều đó xảy ra, lãi suất của bạn tăng vọt, điểm tín dụng của bạn giảm xuống và bạn sẽ bị trả các khoản phí. Chỉ với một sai lầm, bạn đã tự chuốc lấy một đống tiền lớn.

Mọi người đều biết cách chắc chắn để giàu có là tích lũy điểm thẻ tín dụng. Đùa thôi! Tôi thậm chí không thể nói điều đó với một khuôn mặt thẳng thắn.

Tôi thích một thỏa thuận tốt, nhưng đó không phải là những gì bạn nhận được với thẻ tín dụng. Luôn luôn có một cơ hội! Dưới đây là một số khuyến mãi mà các công ty thẻ tín dụng sử dụng để thực sự cố gắng giúp bạn có được:

Người yêu dặm bay. Đó là một trong những lý do phổ biến nhất mà tôi nghe thấy khi có thẻ tín dụng. Nhưng tôi nghĩ rằng họ đang đánh giá quá cao những điểm du lịch này thực sự có giá trị gì!

Ví dụ:phần thưởng đăng ký phổ biến mà tôi thấy trên một số thẻ khác nhau là cho 50.000 dặm bay hoặc điểm du lịch. Và điều đó nghe có vẻ rất nhiều. Bạn sẽ có thể bay khứ hồi đến Jamaica ba lần, phải không?

Không. Trên thực tế, từ nơi tôi sống (Nashville), 50.000 dặm bay chỉ giúp tôi có được một vé khứ hồi.

Nhưng hãy nói rằng điều đó có vẻ xứng đáng với bạn. Thẻ tín dụng cung cấp dặm bay của hãng hàng không thường có phí hàng năm từ $ 70 đến $ 100. Khi bạn đã vượt qua số điểm bạn nhận được khi đăng ký, bạn sẽ cần chi khoảng 8.000 đô la vào thẻ mỗi năm trong ba năm để nhận được một vé khứ hồi miễn phí khác. Ngay cả khi bạn trả hết hàng tháng, trong ba năm đó, bạn sẽ chi ít nhất 210 đô la chỉ riêng phí hàng năm — và bạn có thể mua vé máy bay của riêng mình với số tiền đó!

Tại Ramsey, chúng tôi thích tiền mặt — nhưng đây là một ví dụ mà chúng tôi không khuyến khích. Bạn phải chi hàng nghìn đô la trên thẻ tín dụng để nhận lại số tiền 100 đô la. Và nhân tiện, đó có thể chỉ là một khoản tín dụng được áp dụng cho tài khoản của bạn, không phải tiền mặt thực tế trong túi của bạn. Ngoài ra, số tiền hoàn lại đó chỉ là một phần nhỏ so với số tiền bạn đã trả lãi cho khoản nợ thẻ tín dụng.

Tôi biết tất cả chúng ta chỉ đang tìm cách để vượt lên phía trước, nhưng các bạn, không phải vậy. Nó chỉ là không đáng, vì vậy hãy giữ tiền mặt thực của bạn.

Bây giờ, hãy nói về phần thưởng. Nhiều người yêu thích thẻ tín dụng với mục đích duy nhất là sử dụng phần thưởng hoặc phiếu thưởng mà họ nhận được. Điều này đặc biệt đúng với thẻ tín dụng cửa hàng. Và, chắc chắn, bạn có thể nhận được giao hàng miễn phí hai lần một năm hoặc một phiếu giảm giá 15% vào thứ Ba đầu tiên mỗi tháng — nhưng nó có thực sự giúp bạn tiết kiệm tiền không? Hãy chia nhỏ nó.

Bạn rất hào hứng khi tận dụng “lợi ích” dành riêng cho thẻ thành viên giảm giá 15% của mình, và bạn vội vã đến cửa hàng hoặc trang web. Bạn đến đó, và. . . họ đang có một đợt giảm giá ! Tại thời điểm này, họ thực tế đang trả tiền cho bạn tới cửa hàng! (Nghe này, tôi là một người chi tiêu, vì vậy tôi biết cách xoay xở điều này.) Vì vậy, bạn kết thúc với một cuộc mua sắm trị giá 150 đô la — cao hơn 50 đô la so với ngân sách của bạn.

Đột nhiên, 15% bạn “tiết kiệm được” sẽ biến mất, đặc biệt nếu bạn không trả hết số dư và sau đó phải trả lãi suất. Bạn vừa giành được nhiều khoản nợ thẻ tín dụng hơn và “phần thưởng” của bạn thực sự không phải là phần thưởng gì cả!

Điều này thực sự khiến tôi phát điên lên vì các chủ nợ đã thuyết phục mọi người rằng không thể sống thiếu điểm tín dụng — và đó là một lời nói dối.

Nếu bạn đã mua nó, đừng lo lắng — bạn không đơn độc. Nền văn hóa của chúng ta khá thần tượng điểm số tín dụng toàn năng. Tại sao? Bởi vì chúng tôi nghĩ rằng nó bằng cách nào đó công bố với thế giới rằng chúng tôi quản lý tài chính của mình tuyệt vời như thế nào.

Trong thực tế, tất cả những gì nó làm là cho thấy chúng ta yêu nợ nhiều như thế nào.

Các bạn, hãy bước ra khỏi điểm tín dụng. Không sao cả — bạn có thể sống mà không có nó!

Điểm FICO cao không có nghĩa là bạn giàu có. Trên thực tế, khi bạn trả hết nợ, điểm tín dụng của bạn sẽ giảm xuống. Tuyệt vời như bạn cảm thấy đang tiến bộ trong việc thanh toán khoản nợ thẻ tín dụng của mình, FICO không thấy điều đó theo cách đó. Điểm FICO của bạn chỉ đo lường khoản nợ của bạn:bạn có bao nhiêu, bạn sử dụng bao nhiêu và tần suất bạn trả lại. Bạn sẽ không bao giờ tạo dựng được sự giàu có theo cách đó.

Đây là một lý do khác khiến mọi người muốn xây dựng điểm tín dụng của mình:“Tôi cần điểm tín dụng để mua nhà.”

Tôi thích gỡ rối cái này! Sự thật là:Bạn hoàn toàn có thể mua nhà mà không cần có điểm tín dụng. Bạn chỉ cần tìm một công ty thế chấp thực hiện bảo lãnh phát hành thủ công .

Điều này chỉ có nghĩa là họ sẽ đưa ra phán quyết về bạn dựa trên các chi tiết về cuộc sống thực tế của bạn thay vì chỉ dựa vào một vài con số liên quan đến nợ nần. Họ sẽ tìm kiếm những thứ như lịch sử trả tiền thuê nhà và tiền điện nước của bạn đúng hạn và thời gian bạn duy trì công việc.

Điều này là loại quan trọng, đặc biệt là đối với tôi. Tôi yêu Amazon Prime nhiều như bất kỳ ai, nhưng đoán xem? Tôi mua sắm bằng thẻ ghi nợ của mình!

Bạn có thể đã nghe nói rằng thanh toán trực tuyến bằng thẻ tín dụng an toàn hơn, vì vậy đó là lý do chính đáng để giữ nó. Nhưng bạn có biết thẻ ghi nợ cung cấp khả năng chống gian lận giống như thẻ tín dụng không? Vì vậy, lý thuyết an toàn đó chỉ đơn giản là một huyền thoại.

Và đây là mẹo chuyên nghiệp của tôi để mua sắm trực tuyến:Luôn kiểm tra ngân sách của bạn trước tiên và trước khi bạn thực hiện một giao dịch mua lớn, hãy ngủ quên với ngân sách đó. Sống đúng với khả năng của mình là bạn phải rõ ràng và có chủ đích về cách bạn sẽ sử dụng tiền của mình. Quản lý xung động của bạn là một phần quan trọng của điều này!

Có, tất nhiên là chúng tôi làm! Một số cửa hàng tiện lợi và người bán hàng ở chợ trời thậm chí sẽ giảm giá cho bạn khi thanh toán bằng tiền mặt thực tế, vì họ sẽ tránh được phí xử lý khi bạn làm như vậy.

Nhưng đây là lý do tại sao thanh toán bằng tiền mặt thực sự mang lại cho bạn lợi thế:Bạn sẽ chi tiêu ít hơn.

Giống như tôi đã nói trước đây, các nghiên cứu cho thấy bạn chi tiêu nhiều hơn khi sử dụng đồ nhựa. Nhưng khi bạn thanh toán bằng tiền mặt, đó là một giao dịch cảm tính vì bạn có thể cảm nhận được tiền rời khỏi tay bạn. Bạn sẽ không có được cảm giác tương tự với thẻ tín dụng! Việc rút thẻ tín dụng thật dễ dàng vì bạn biết rằng không có gì xảy ra với tài khoản ngân hàng của mình vào thời điểm chính xác đó.

Tôi đã thuyết phục bạn hủy thẻ tín dụng của mình chưa? Nếu bạn thực sự bỏ lỡ sự tiện lợi của thẻ, hãy sử dụng thẻ ghi nợ. Nó hoạt động giống như tiền mặt.

Cuộc sống của bạn sẽ như thế nào nếu bạn ngừng sử dụng thẻ tín dụng? Điều gì sẽ xảy ra nếu bạn thoát khỏi nợ thẻ tín dụng và không còn khoản thanh toán nào nữa? Nghe có vẻ quá tốt để trở thành sự thật?

Không phải vậy!

Chúng tôi có một kế hoạch hướng dẫn bạn cách thay đổi thói quen sử dụng tiền và trả hết nợ thẻ tín dụng. Khi thẻ tín dụng không còn trong ví của bạn, tiền vẫn ở trong ví!

Sẵn sàng kiểm soát tiền của bạn và thoát khỏi nợ? Chỉ cần nhập số của bạn và thực hiện bước đầu tiên để giải quyết nợ thẻ tín dụng - và tạo ra một cuộc sống mà bạn yêu thích!