Bạn có thắc mắc về nghiên cứu này? Gửi email cho chúng tôi hoặc ghé thăm tòa soạn của chúng tôi để biết thêm thông tin.

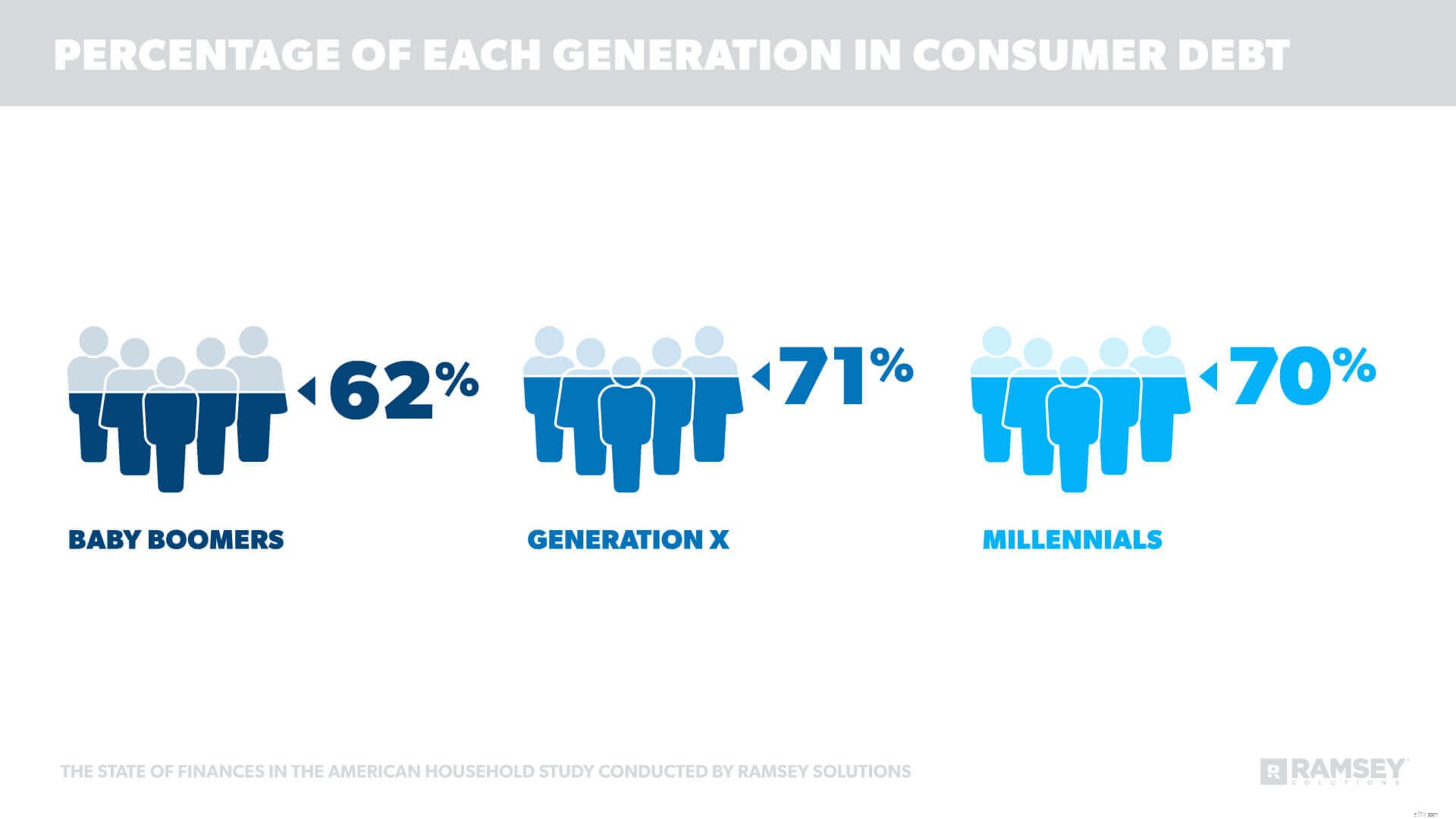

Mặc dù Mỹ được xếp vào danh sách các quốc gia giàu nhất thế giới, nhưng khoản nợ trung bình của người Mỹ vẫn tiếp tục đè nặng các công dân của nước này. Gần ba trong số bốn người Mỹ (72%) nói rằng họ đang phải gánh nặng nợ nần, bao gồm cả các khoản thế chấp. Và 2/3 người Mỹ (66%) cho biết nợ tiêu dùng, với mức nợ trung bình là 34.055 USD / người.

Vào cuối năm 2017, Ramsey Solutions đã thực hiện một nghiên cứu với hơn 1.000 người trưởng thành ở Hoa Kỳ để hiểu rõ về các hành vi và thái độ tài chính cá nhân, bao gồm mức nợ qua các thế hệ và mức thu nhập.

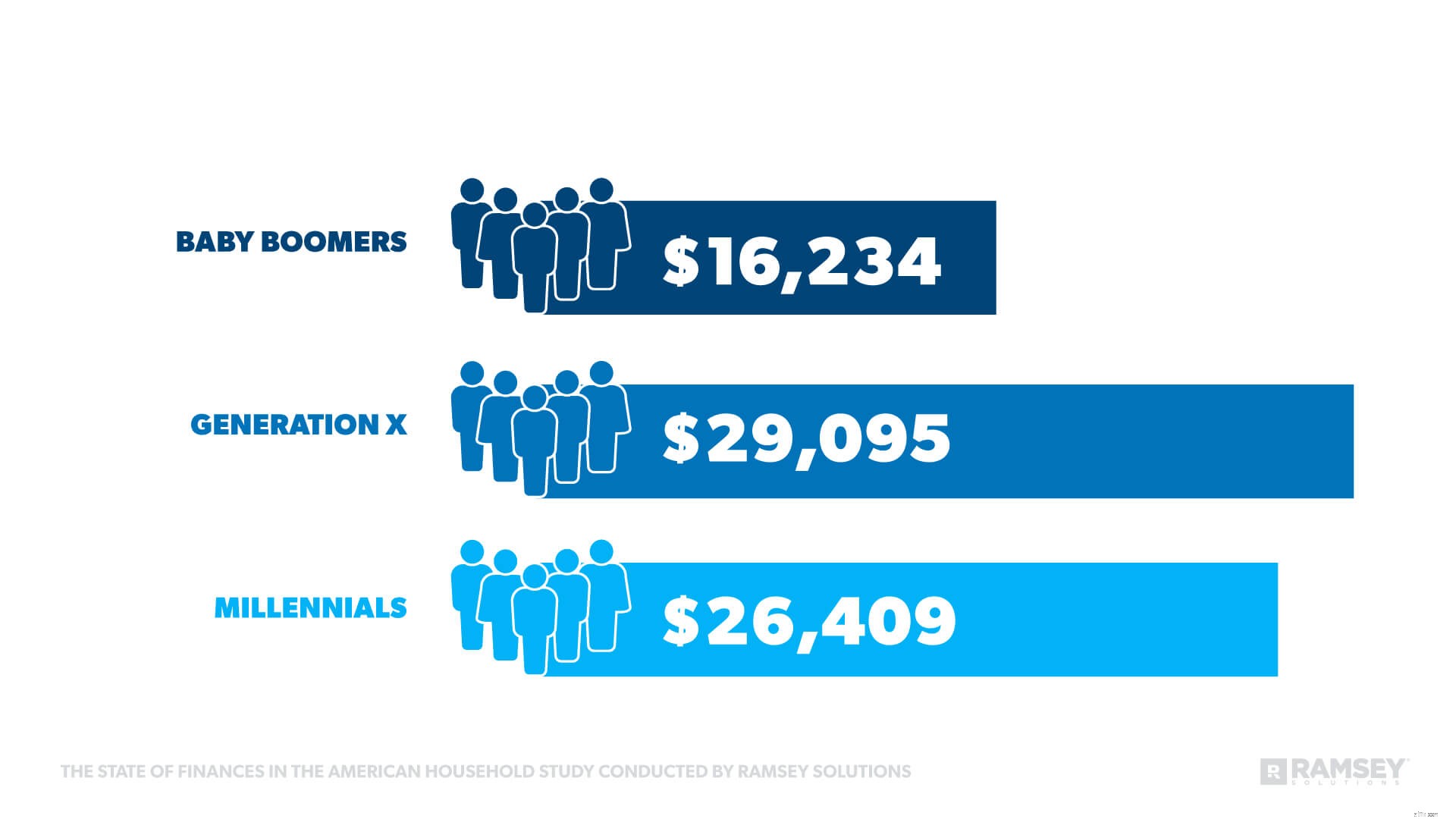

Thế hệ X là thế hệ mắc nợ nhiều nhất nói chung, nhưng khi nói đến nợ người tiêu dùng, trung bình Millennials kém hơn 2.700 USD.

Nghiên cứu phát hiện ra rằng nợ tiêu dùng gây ra một tỷ lệ lớn ở mọi thế hệ, nhưng cho đến nay, thế hệ Millennials đang phải gánh ít nợ thế chấp hơn các nhóm tuổi khác.

Rachel Cruze, chuyên gia tài chính cá nhân và # 1 New York Times cho biết:“Thật đáng sợ khi thế hệ Millennials có số nợ tiêu dùng nhiều như Thế hệ X, những người có nhiều thời gian để tích lũy nợ hơn. tác giả bán chạy nhất.

“Rõ ràng không chỉ Millennials gặp vấn đề về nợ; tất cả các thế hệ cần ngừng mắc nợ và làm việc để không mắc nợ. “

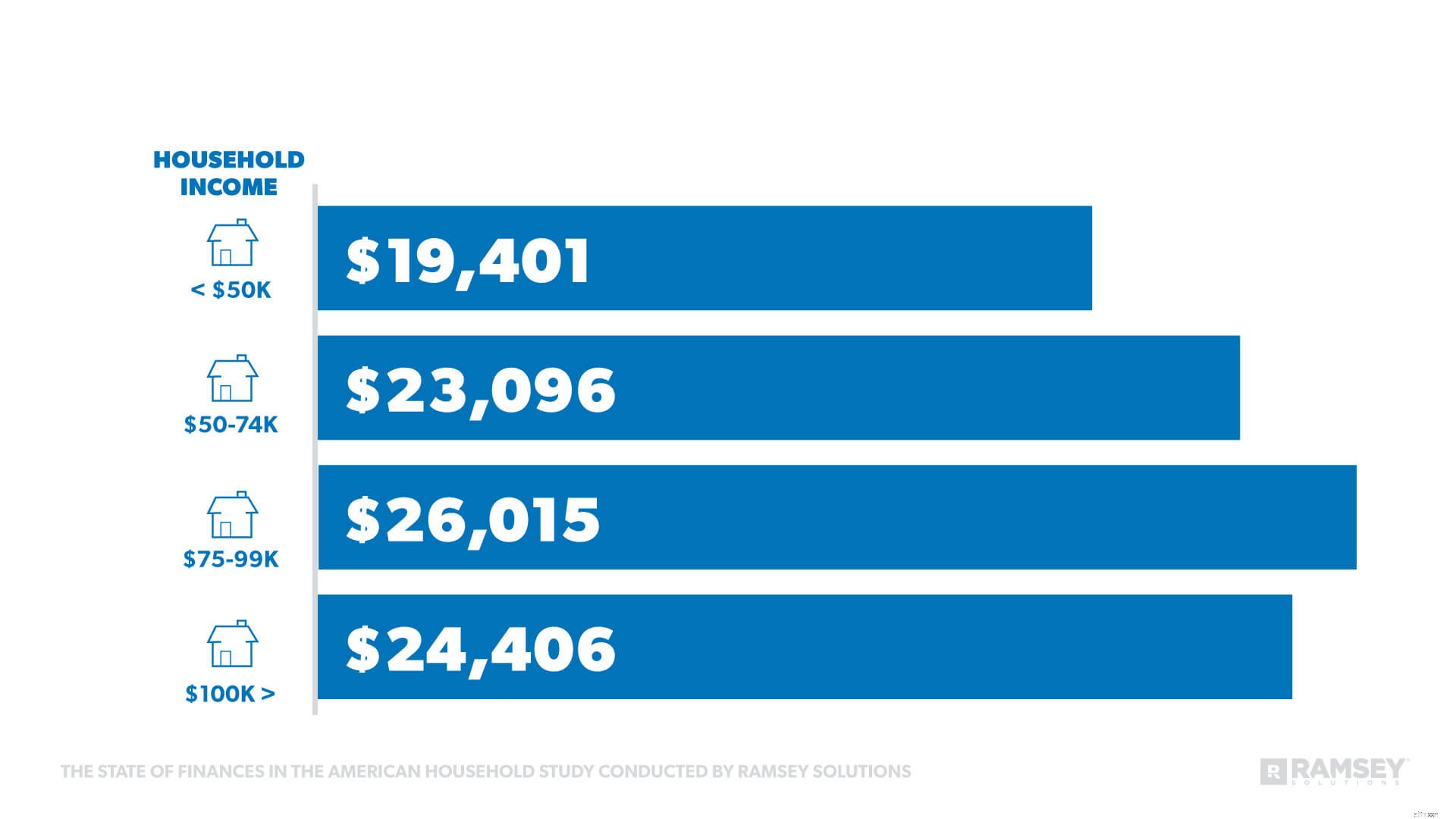

Khi thu nhập hộ gia đình tăng lên, số nợ trung bình của người tiêu dùng cũng vậy, ngoại trừ một nhóm thu nhập.

“Mọi người thường nghĩ rằng khi thu nhập của họ tăng lên thì lối sống của họ cũng vậy. Nhưng điều đó không đúng. Cruze cho biết:Tăng giá cho chúng tôi cơ hội đầu tư vào tương lai của mình, cho dù đó là trả nợ, xây dựng quỹ khẩn cấp hay tiết kiệm để nghỉ hưu.

“Mọi người thường nghĩ rằng khi thu nhập của họ tăng lên thì lối sống của họ cũng vậy. Nhưng điều đó không đúng. Cruze cho biết:Tăng giá cho chúng tôi cơ hội đầu tư vào tương lai của mình, cho dù đó là trả nợ, xây dựng quỹ khẩn cấp hay tiết kiệm để nghỉ hưu.

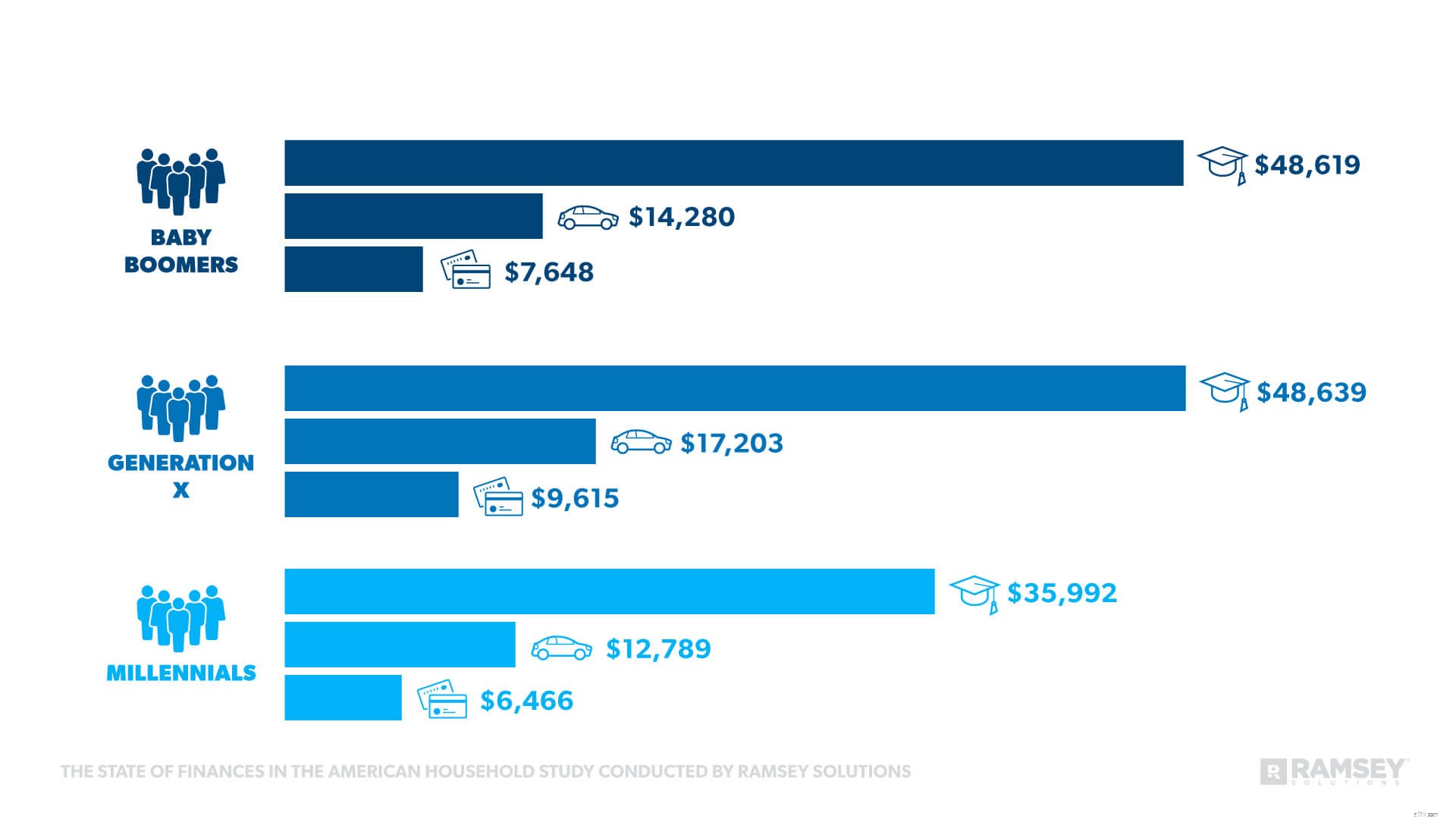

Tất cả các thế hệ đều mắc nợ thẻ tín dụng, nhưng Gen Xers dẫn đầu với 59% trong số họ cho biết loại nợ đó. Một nửa số Millennials cho biết có nợ thẻ tín dụng và Baby Boomers theo sát phía sau với 46%.

Nghiên cứu cũng chỉ ra rằng thu nhập hộ gia đình (HHI) không loại trừ nợ thẻ tín dụng. Số nợ thẻ tín dụng tăng lên khi thu nhập hộ gia đình tăng, ngoại trừ những người có HHI trên 100.000 đô la.

Trong khi nợ thẻ tín dụng là nguồn nợ phổ biến nhất, theo khảo sát, các hình thức nợ khác cũng đã báo cáo. Dưới đây là các nguồn nợ khác qua các thế hệ.

Những con số tiết lộ rằng Thế hệ X mang khoản nợ vay sinh viên nhiều nhất. Trong một nghiên cứu sắp tới, Ramsey Solutions sẽ công bố thêm thông tin về tác động của các khoản vay dành cho sinh viên.

Những con số tiết lộ rằng Thế hệ X mang khoản nợ vay sinh viên nhiều nhất. Trong một nghiên cứu sắp tới, Ramsey Solutions sẽ công bố thêm thông tin về tác động của các khoản vay dành cho sinh viên.

Thống kê cũng tiết lộ rằng những người mắc nợ ghen tị với bạn bè của họ, những người không mắc nợ. Gần một phần tư (24%) những người mắc nợ cho biết điều họ ghen tị nhất ở bạn bè và gia đình là cuộc sống không nợ nần — đánh bại ô tô, quần áo và nhà cửa là nguồn gốc của sự ghen tị.

“Thật thú vị khi mọi người ghen tị với những người không mắc nợ, nhưng chính sự đố kỵ đó lại khiến mọi người mắc nợ. Nhưng so sánh là một cái bẫy đánh cắp niềm vui và tiền lương của chúng ta, "Cruze nói. “Những con số này chứng minh rằng mặc dù cuộc sống của bạn bè chúng ta có vẻ hào nhoáng bên ngoài, nhưng những gì chúng ta không thấy là các khoản thanh toán hàng tháng đi kèm với nó.”

Gần một nửa (46%) người Mỹ nói rằng mức nợ của họ tạo ra căng thẳng và khiến họ lo lắng. Trong số các thế hệ, 64% Millennials cho biết căng thẳng và lo lắng nhất, tiếp theo là 52% Gen Xers và 27% Baby Boomers.

Hai nỗi sợ hãi tài chính hàng đầu trong tất cả các thế hệ là:

- Không có mạng lưới an toàn vì một khoản chi phí lớn không mong muốn

- Không có đủ để nghỉ hưu

Ngay cả những người không có nợ cũng xếp đây là hai nỗi lo hàng đầu của họ. Tuy nhiên, thu nhập đã ảnh hưởng đến thứ hạng giữa những người tham gia. Những người có thu nhập hộ gia đình dưới 50.000 đô la cho biết nỗi sợ hãi tài chính lớn thứ hai của họ là không thể trả các hóa đơn hàng tháng. Một khoản chi lớn bất ngờ vẫn đứng đầu danh sách lo lắng của họ.

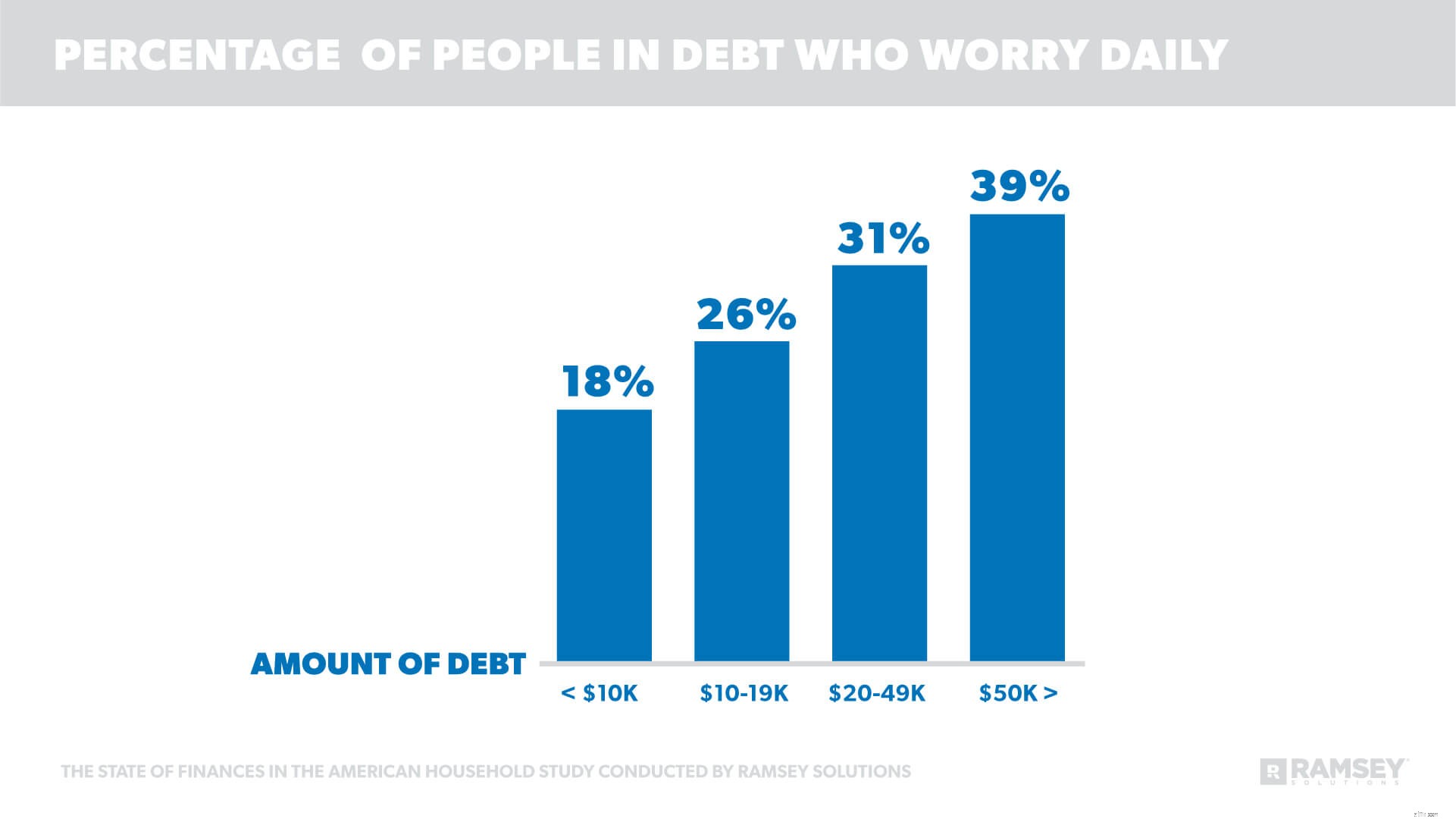

Nợ nần cũng ảnh hưởng đến mức độ thường xuyên lo lắng của mọi người về tài chính của họ. Năm mươi ba phần trăm những người thừa nhận tài chính của họ đang gặp khó khăn hoặc khủng hoảng cũng nói rằng họ lo lắng về tài chính mỗi ngày. Nghiên cứu cũng chỉ ra rằng số nợ càng cao, con người càng lo lắng.

“Tiền bạc là tình cảm, cho dù bạn đang sống để trả lương hay bạn không mắc nợ. Nhưng rõ ràng là nợ nần làm tăng thêm căng thẳng và lo lắng, "Cruze nói.

“Khi bạn mắc nợ, bạn vẫn đang thực hiện các khoản thanh toán trong quá khứ thay vì sử dụng số tiền đó để giải quyết nỗi sợ hãi tài chính của mình, như xây dựng mạng lưới an toàn và tiết kiệm.”

Một phần ba (33%) không mắc nợ không bao giờ lo lắng về tài chính của mình, so với chỉ 11% có nợ. Điều này cho thấy một giải pháp khả thi cho những người cho biết đang lo lắng và căng thẳng về tiền bạc.

Cruze nói:“Cuối cùng thì bạn cũng có thể bắt đầu cuộc sống theo điều kiện của riêng mình, bằng tiền của mình và không bị căng thẳng và lo lắng đi kèm với nợ nần,” Cruze nói.

“Tất cả những gì nó cần là một kế hoạch. Bằng cách sử dụng quả cầu tuyết nợ, chúng tôi đã thấy mọi người xóa sạch nợ của họ trong thời gian trung bình từ 18 đến 24 tháng. Nó phù hợp với họ và tôi biết nó có thể phù hợp với bạn. “

Nghiên cứu về Tình trạng Nợ của Người Mỹ là một nghiên cứu được thực hiện với 1.072 người trưởng thành ở Hoa Kỳ để hiểu rõ về các hành vi và thái độ tài chính cá nhân, cũng như cách tiền bạc và tài chính cá nhân ảnh hưởng đến các mối quan hệ. Số liệu thống kê dựa trên cơ sở chỉ bao gồm những người có quan điểm về chủ đề này. Mẫu đại diện trên toàn quốc được thực hiện từ ngày 29 tháng 11 năm 2017 đến ngày 5 tháng 12 năm 2017, sử dụng ban nghiên cứu của bên thứ ba.

Nợ tiêu dùng, như được định nghĩa trong nghiên cứu này, bao gồm nợ thẻ tín dụng, khoản vay sinh viên, khoản vay mua ô tô, nợ y tế, khoản vay mua nhà, khoản vay 401 (k) và nợ thuế.

Không nợ, như được định nghĩa trong nghiên cứu này, không bao gồm nợ thế chấp.

Định nghĩa thế hệ:

Millennials được xác định là những người sinh từ 1981-1999.

Thế hệ X được xác định là những người sinh từ 1965-1980.

Baby Boomers được định nghĩa là những người sinh từ 1946-1964.

>