Dưới đây là những điều bạn nên biết về chúng tôi:Chúng tôi ghét điểm tín dụng. Đúng - họ không có thật. Nhưng mặc dù chúng không hơn gì một điểm số "Tôi thích nợ" có thể đo lường được, bạn cũng không nên bỏ qua chúng hoàn toàn. . . đặc biệt là vì điểm của bạn được gắn với báo cáo tín dụng của bạn. Ngay cả khi bạn không mắc nợ và không quan tâm đến việc các ngân hàng và người cho vay lớn nghĩ gì về bạn, bạn vẫn cần kiểm tra báo cáo tín dụng của mình để tìm lỗi hoặc dấu hiệu gian lận ít nhất là mỗi năm một lần.

Tuy nhiên, việc sàng lọc báo cáo của bạn có thể khá khó hiểu, đặc biệt nếu bạn không biết cách đọc báo cáo tín dụng hoặc loại dấu hiệu đỏ cần tìm. Có thể rất nhiều thứ để tham gia. Nhưng đừng lo lắng! Chúng tôi đã hoàn thành công việc nặng nhọc nên bạn không cần phải làm như vậy.

Sẵn sàng, chuẩn bị, hãy cùng tìm hiểu qua mọi thứ bạn cần biết về cách đọc báo cáo tín dụng của mình.

Báo cáo tín dụng giống như một thẻ báo cáo cho lịch sử tín dụng của bạn. Nó có thể được các nhà cho vay tiềm năng sử dụng để xác định mức độ rủi ro khi cho bạn vay tiền, về cơ bản chỉ là khả năng bạn trả các khoản thanh toán hàng tháng đúng hạn. Báo cáo tín dụng của bạn có thể cho họ biết:

Văn phòng tín dụng hoặc công ty báo cáo tín dụng như Equifax, Experian hoặc TransUnion sẽ cung cấp thông tin của bạn cho bất kỳ công ty nào có thể đang xem xét cho bạn vay hoặc tài khoản tín dụng. Tất cả các văn phòng này đều hoạt động độc lập, do đó, các báo cáo của họ có thể hơi khác nhau tùy thuộc vào thông tin được cung cấp bởi những người cho vay mà họ đã sử dụng.

Bạn được phép một bản sao miễn phí của báo cáo tín dụng của mình mỗi năm từ mỗi cơ quan báo cáo tín dụng chính mà chúng tôi vừa nói đến. Nhưng các báo cáo không tự động được gửi đến bạn qua thư — bạn phải yêu cầu chúng! Và vì mỗi đại lý lưu giữ các thông tin chi tiết khác nhau về bạn trong hồ sơ, nên bạn nên kiểm tra với cả ba. Nếu bạn chơi đúng thẻ của mình, bạn thậm chí có thể điều chỉnh chúng để bạn nhận được báo cáo miễn phí gần như mỗi quý.

Bây giờ bạn đã biết cách kiểm tra tín dụng, chúng tôi sẽ hướng dẫn bạn qua bốn lĩnh vực chính mà bạn cần kiểm tra để xem có bất kỳ dấu hiệu đỏ nào không. Những điều này có thể giúp bạn phát hiện các tình huống đánh cắp danh tính tiềm ẩn, vì vậy hãy lắng nghe!

Phần này có bất kỳ thông tin cá nhân nào có thể được sử dụng để nhận dạng bạn, bao gồm:

Cờ đỏ: Mọi thứ trong phần này cần phải đề cập đến bạn chứ không phải ai khác chia sẻ tên của bạn (nhìn vào bạn, ông Smith). Và trong khi bạn đang ở đó, hãy tiếp tục và kiểm tra kỹ số An sinh xã hội — đề phòng.

Đảm bảo rằng tất cả các địa chỉ được liệt kê là những nơi bạn đã thực sự sống. Nếu bạn chưa bao giờ đến Waxahachie, Texas, nhưng báo cáo cho biết bạn đã sống ở đó bảy năm, bạn chắc chắn muốn theo dõi điều đó. Sau đó, chúng tôi sẽ chia sẻ những bước cần thực hiện nếu bạn làm tìm lỗi trong báo cáo của bạn.

Phần lớn báo cáo nằm trong phần này. Lịch sử tín dụng của bạn bao gồm:

Cờ đỏ: Đọc và đọc lại phần này để đảm bảo mọi thứ được liệt kê là chính xác. Hiểu rồi? Được chứ. Bây giờ hãy kiểm tra lại. Nghiêm túc. Tìm kiếm bất kỳ tài khoản lạ nào và kiểm tra các khoản thanh toán bị trễ (khi thực sự không có).

Nếu bạn đã đóng tài khoản thẻ tín dụng, hãy xác nhận rằng tài khoản đó đang hiển thị là đã đóng trên báo cáo tín dụng của bạn. Ngoài ra, hãy đảm bảo rằng không có hạn mức tín dụng nào được mở bằng tên của bạn mà không có sự đồng ý của bạn — đó là một điều rất lớn cờ đỏ và có thể có nghĩa là bạn có nguy cơ bị đánh cắp danh tính.

Bạn muốn phần này để trống. Hoạt động tài chính được liệt kê ở đây — như phá sản và các bản án — được lấy từ hồ sơ công khai và một số hoạt động tài chính có thể lưu lại trên báo cáo tín dụng của bạn trong 7–10 năm.

Cờ đỏ: Khá hiếm khi tìm thấy lỗi trong phần này của báo cáo, nhưng dù sao thì cũng đáng để quét. Những sai lầm trong phần này sẽ được giải quyết càng sớm càng tốt.

Tại đây, bạn sẽ thấy danh sách chi tiết của mọi doanh nghiệp đã yêu cầu báo cáo tín dụng của bạn. Có hai loại truy vấn tín dụng:mềm và cứng. Các câu hỏi nhẹ chỉ là từ các công ty muốn gửi cho bạn tài liệu quảng cáo hoặc các chủ nợ hiện tại đang kiểm tra tình trạng tài chính của bạn. Những câu hỏi khó được đưa ra khi bạn thực sự đăng ký thẻ tín dụng, khoản vay hoặc thế chấp.

Cờ đỏ: Nếu bạn không mắc nợ nữa, bạn không nên có bất kỳ câu hỏi khó nào về báo cáo của mình. Bất kỳ yêu cầu khó khăn nào mà bạn không cho phép là một dấu hiệu ai đó có thể đang sử dụng thông tin của bạn để đăng ký nợ. Mọi thắc mắc cũ sẽ biến mất khỏi báo cáo của bạn sau khoảng hai năm.

Tài khoản mở là bất kỳ hạn mức tín dụng nào bạn đã mở và chưa bao giờ chính thức đóng. Bạn biết đấy, giống như thẻ tín dụng trả trước của cửa hàng bách hóa mà bạn đã quên gọi và hủy. Ngay cả khi bạn đã không sử dụng thẻ tín dụng trong nhiều năm, nó vẫn sẽ hiển thị dưới dạng tài khoản mở trên báo cáo tín dụng của bạn cho đến khi bạn đóng tài khoản. Đã đến lúc chỉ cần tiếp tục và đóng nó lại cho tốt.

Chữ "U" trên báo cáo tín dụng của bạn là viết tắt của "chưa được phân loại", có nghĩa là tài khoản chưa được cập nhật tại thời điểm báo cáo được lấy. Đây là một trong nhiều mã trạng thái có thể xuất hiện bên cạnh tài khoản trên báo cáo tín dụng của bạn. Các mã như thế này thường chỉ ra vấn đề với tài khoản, chẳng hạn như tài khoản đã quá hạn hoặc được gửi đến bộ sưu tập.

Bạn cũng có thể thấy chữ “U” nếu tài khoản mới và bạn chưa thực hiện bất kỳ khoản thanh toán nào cho tài khoản đó. Một lần nữa, nếu bạn không mở tài khoản, đó là dấu hiệu cảnh báo bạn cần xem xét.

Hầu hết mọi người không thể sử dụng hợp pháp thông tin cá nhân của bạn để truy cập vào báo cáo tín dụng của bạn. Tuy nhiên, có một số loại tổ chức được phép rút tín dụng của bạn:ngân hàng, chủ nợ, người cho vay, công ty bảo hiểm hoặc tiện ích, chủ nhà tiềm năng, cơ quan thu nợ, người sử dụng lao động tiềm năng và chính phủ.

Các luật về ai có thể truy cập điểm tín dụng của bạn là khác nhau giữa các tiểu bang. Nếu bạn lo lắng, hãy thực hiện một số nghiên cứu và tìm hiểu luật pháp nơi bạn sống.

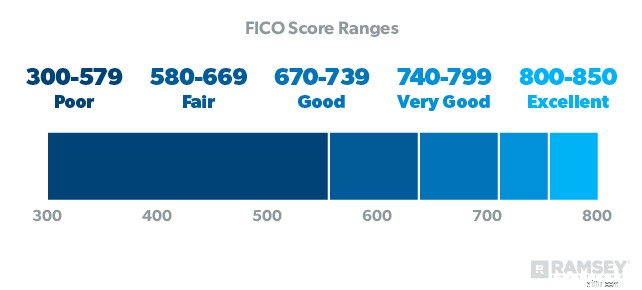

Nếu bạn nhận được séc tín dụng miễn phí, đừng ngạc nhiên khi nó không bao gồm điểm tín dụng của bạn. Để thấy được điều đó, bạn sẽ phải sử dụng một dịch vụ web miễn phí hoặc thanh toán cho dịch vụ đó thông qua myFICO hoặc một văn phòng tín dụng khác.

Hãy nhớ rằng, khi tất cả suy xét về nó, điểm tín dụng thực sự chỉ là điểm "Tôi thích nợ". Đúng vậy, "điểm tốt" chỉ đơn giản cho thấy bạn đã chơi trò chơi nợ tốt như thế nào. Nó không phản ánh giá trị thực thực tế của bạn hoặc số tiền bạn có trong ngân hàng. Nói cách khác, điều đó thực sự không có gì đáng tự hào. Cách duy nhất để giữ điểm tín dụng cao của bạn là sống trong nợ và ở đó — không, cảm ơn!

Nó là có thể sống cuộc sống mà không có điểm tín dụng, đó chính xác là những gì Dave khuyến nghị. Nhưng điều đó không có nghĩa là bạn nên vứt bỏ tín dụng của mình để hạ thấp nó! Chỉ cần bắt đầu trả hết nợ, đóng tài khoản tín dụng của bạn sau khi chúng được trả hết, và không nhận bất kỳ khoản nợ mới nào. Nếu đang làm theo Các bước dành cho em bé, bạn sẽ đạt đến điểm số không thể xác định đó (thuật ngữ mà văn phòng tín dụng sử dụng cho những người không sử dụng tín dụng) trong vòng vài tháng đến vài năm. Hãy nhớ:Không có tín dụng là không giống như có điểm tín dụng thấp.

Nó phụ thuộc. Giống như chúng tôi đã nói trước đó, có yêu cầu mềm và yêu cầu cứng. Những câu hỏi nhẹ nhàng luôn xảy ra mà bạn không hề hay biết — một công ty có thể kiểm tra điểm tín dụng của bạn nếu họ đang có kế hoạch gửi cho bạn một khuyến mại qua thư. Những yêu cầu này hoàn toàn không ảnh hưởng đến điểm tín dụng của bạn.

Nhưng những câu hỏi khó đòi hỏi sự đồng ý thực sự của bạn trước khi chúng có thể xảy ra. Những điều này ảnh hưởng đến điểm tín dụng của bạn và không thể được thực hiện một cách hợp pháp mà bạn không biết, vì vậy hãy thoải mái — nhưng đừng chểnh mảng khi theo dõi tín dụng của bạn. Kiểm tra báo cáo tín dụng của bạn ít nhất mỗi năm một lần và nếu bạn nhận thấy một yêu cầu khó khăn mà bạn không cho phép, bạn cần phải tranh chấp nó với cơ quan tín dụng.

Bất kỳ sai sót nào trên báo cáo tín dụng của bạn đều cần được liên hệ với cơ quan chỉ ra lỗi đó. Viết một lá thư liệt kê từng mục không chính xác mà bạn tìm thấy và lý do bạn phản đối.

Giả sử bạn đã đóng thẻ tín dụng, nhưng thẻ vẫn hiển thị dưới dạng tài khoản mở trên báo cáo tín dụng của bạn. Đây là những gì bạn cần làm:Thu thập tài liệu và bất kỳ bằng chứng nào bạn có để chứng minh đó là sai lầm. Sau đó, hãy gửi tất cả những điều này bằng thư bảo đảm đến cơ quan báo cáo tín dụng — và đừng quên biên lai trả hàng! Cơ quan chỉ có 30 ngày để phản hồi, vì vậy bạn sẽ thấy một số chuyển động khá nhanh.

Lúc đầu, học cách đọc báo cáo tín dụng có vẻ phức tạp, nhưng bây giờ bạn đã biết mình phải tìm kiếm những gì, điều đó không quá khó khăn. Và như chúng tôi đã nói trước đó, bạn nên kiểm tra tín dụng ít nhất một lần một năm. Tại sao? Bởi vì Luôn cập nhật báo cáo tín dụng của bạn là một cách tuyệt vời để bảo vệ bạn khỏi hành vi trộm cắp danh tính, vì vậy hãy đảm bảo rằng bạn được bảo vệ!