Khoản vay ngắn hạn được coi là một dạng nợ “không có bảo đảm”, nghĩa là bạn không cần phải đưa cho người cho vay bất kỳ tài sản thế chấp nào để đổi lấy khoản vay ngắn hạn này. Đọc tiếp để có được bức tranh toàn cảnh về các khoản vay ngắn hạn có bảo đảm và không có bảo đảm hoặc sử dụng mục lục bên dưới của chúng tôi để chuyển ngay sang phần đó.

Ngành cho vay ngắn hạn ở Mỹ trị giá 9 tỷ USD. Các khoản vay ngắn hạn có thể giúp bạn giải quyết nhanh chóng nếu bạn đang thiếu tiền mặt và trong trường hợp khẩn cấp mà không cần phải hối hả. Và đó là lý do tại sao hầu hết mọi người đều thích vay những khoản này.

Tuy nhiên, các khoản vay ngắn hạn không tốt như người ta tưởng. Mặc dù chúng có thể giúp bạn khi bạn đang gặp khó khăn nhưng chúng thường tốn kém và có tính chất săn mồi, đồng thời có thể khiến bạn rơi vào vòng xoáy nợ nần không hồi kết.

Trong bài viết này, bạn sẽ tìm hiểu tất cả những điều bạn cần biết về các khoản vay ngắn hạn và liệu các khoản vay ngắn hạn có bảo đảm hay không có bảo đảm.

Hãy bắt tay ngay vào vấn đề.

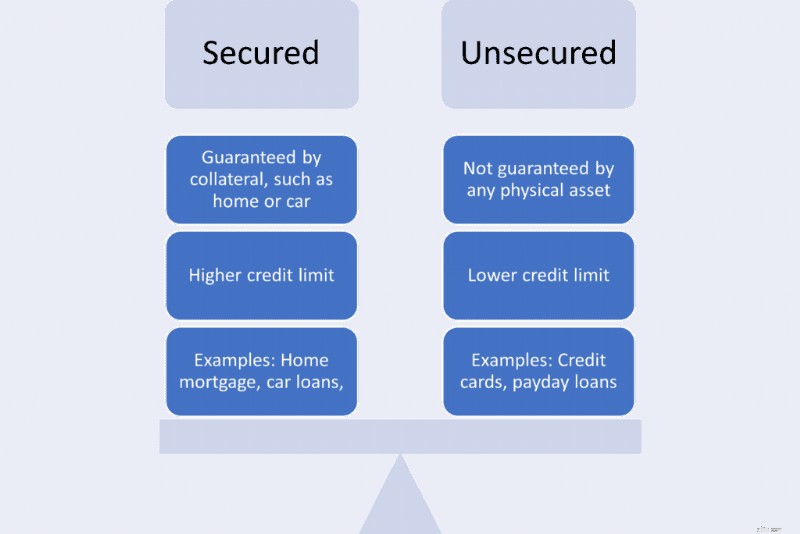

Các khoản vay ngắn hạn là khoản vay cá nhân không có bảo đảm. Bạn không cần phải sao lưu chúng bằng bất kỳ hình thức thế chấp nào. Nó làm cho chúng thuận tiện cho bạn vì rủi ro của chúng thấp. Tất cả những gì bạn phải làm là thuyết phục người cho vay rằng bạn sẽ trả khoản vay trong lần nhận lương tiếp theo. Nhưng mọi chuyện không đơn giản như bạn nghĩ.

Bởi vì người cho vay có nguy cơ mất tiền mặt cao khi cho bạn vay tiền mà không có tài sản thế chấp nên họ tính lãi suất cao. Do những khoản phí khổng lồ, nếu không cẩn thận, bạn có thể bị mắc kẹt trong một chu kỳ nợ không bao giờ kết thúc. Những gì bắt đầu bằng việc hỗ trợ tiền mặt có thể dẫn đến gánh nặng nợ nần.

Các khoản vay có bảo đảm là những khoản được đảm bảo bằng tài sản thế chấp và đây thường là điểm khác biệt chính khi so sánh các khoản vay ngắn hạn với các khoản vay cá nhân. Tài sản thế chấp có thể là nhà, ô tô hoặc tiền đặt cọc. Cung cấp tài sản thế chấp là một cách để có được sự tin tưởng của người cho vay rằng bạn sẵn sàng trả khoản vay hoặc mất tài sản thế chấp, do đó, giảm rủi ro cho tổ chức cho vay.

Để đủ điều kiện cho các khoản vay có bảo đảm, bạn phải có xếp hạng tín dụng tốt. Bạn có thể mang chúng đi mua những món đồ lớn như ô tô hoặc nhà. Giống như các hình thức vay khác, vay thế chấp cũng có những ưu điểm và nhược điểm. Dưới đây là một số lợi ích và hạn chế của chúng.

Bạn có thể chọn một khoản vay không có bảo đảm chờ ngày lãnh lương vì;

Vì vậy, hãy cùng tìm hiểu động lực của khoản vay không thế chấp chờ ngày lĩnh lương.

Các khoản vay ngắn hạn là các khoản vay cá nhân, loại khoản vay bạn thực hiện khi không có nơi nào để tìm đến để được hỗ trợ tiền mặt nhanh chóng. Khung thời gian để trả lại tiền cho họ là trong lần nhận lương tiếp theo của bạn trong vòng hai hoặc bốn tuần.

Dưới đây là những cân nhắc mà người cho vay đưa ra trước khi cho bạn vay tiền.

Vì các khoản vay ngắn hạn không được bảo đảm nên người cho vay có xu hướng xem xét các yêu cầu sau. Chúng giúp họ đánh giá xem họ sẵn sàng mạo hiểm cho bạn vay bao nhiêu.

Dưới đây là một số lợi ích mà khoản vay ngắn hạn mang lại.

Bạn có thể đăng ký khoản vay chờ ngày lãnh lương khi bạn đang trong trường hợp khẩn cấp và không có tiền mặt. Sau đây là một số lợi ích của nó;

Mặc dù việc tiếp cận các khoản vay ngắn hạn rất dễ dàng nhưng việc trả lại tiền mặt có thể rất bận rộn vì những lý do sau;

Tuy nhiên, luật điều chỉnh các khoản vay ngắn hạn khác nhau tùy theo từng tiểu bang và một số tiểu bang cấm các khoản vay ngắn hạn. Bạn có thể truy cập CFPB để tìm hiểu thêm về việc liệu tiểu bang của bạn có cấm các khoản vay chờ ngày lãnh lương hay không cũng như các quy định quản lý người cho vay ngắn hạn.

Các khoản vay chờ ngày lĩnh lương không dành cho tất cả mọi người. Trước khi bạn gặp khó khăn với các khoản vay ngắn hạn hoặc nếu bạn không thể duy trì khoản vay ngắn hạn, hãy xem xét các lựa chọn thay thế sau.

Nếu bạn đang hỏi liệu khoản vay ngắn hạn có bảo đảm hay không có bảo đảm thì có thể bạn đang muốn vay tiền. Có nhiều cách khác nhau để kiếm tiền trong trường hợp khẩn cấp. Các khoản vay ngắn hạn không phải là lựa chọn duy nhất. Ngoài ra, lãi suất của chúng rất cao nên bạn nên tránh chúng. Nếu bạn không có khả năng trả nợ, hãy xem xét các loại khoản vay cá nhân sau.

Ứng dụng tạm ứng tiền mặt bằng tiền lương cung cấp các dịch vụ tương tự như các khoản vay ngắn hạn. Cái hay của những ứng dụng này là chúng tính một khoản phí nhỏ hàng tháng và những ứng dụng khác sẽ yêu cầu bạn cho tiền boa. Những ứng dụng này có yêu cầu của họ. Bạn nên kiểm tra chúng trước khi đi vay một cách mù quáng và luôn hiểu tác động tiềm tàng đến điểm tín dụng của mình.

Như đã đề cập trước đó, khoản vay có bảo đảm, chẳng hạn như khoản vay trả góp, có lãi suất thấp và lịch trả nợ thực tế. Bạn có thể đi cho họ nếu bạn sở hữu một chiếc xe hơi hoặc nhà. Chỉ cần đảm bảo rằng bạn kiểm tra số tiền hoàn trả và trả lại đúng hạn để tránh bị thu hồi. Nếu bạn thấy mình không thể trả nợ đúng hạn, hãy cân nhắc việc yêu cầu một chương trình khó khăn.

Nếu bạn đang ở trong tình thế khó khăn, việc liên hệ với bạn bè và gia đình để được giúp đỡ sẽ là bản năng đầu tiên của bạn. Việc vay tiền của họ sẽ dễ dàng hơn nếu bạn có lý do chính đáng. Ngoài ra, khả năng trả nợ của bạn rất dễ dàng vì chúng không yêu cầu lãi suất; một số có thể không muốn hoàn lại tiền.

Nếu bạn là người tiết kiệm nhất quán, việc kiếm được một vài đô la sẽ không ảnh hưởng gì đến việc giải quyết trường hợp khẩn cấp của bạn. Ngoài ra, tiền tiết kiệm của bạn có ích gì nếu họ không thể giúp bạn trong những trường hợp như vậy?

Vô số cơ hội đã bùng nổ trong thời kỳ đại dịch. Họ là một phần của nền kinh tế biểu diễn. Tất cả những gì bạn phải làm là đăng ký làm thêm khi rảnh rỗi. Nó bao gồm việc chạy giao hàng cho DoorDash hoặc mua sắm cho Instacart.

Cách tốt nhất để giảm thiểu chi tiêu của bạn là cắt giảm những chi phí không cần thiết. Bạn nên ngồi xuống, phân tích thói quen chi tiêu của mình và quyết định những khoản chi nào cần cắt giảm. Có thể đấy;

Khoản vay ngắn hạn là khoản vay không có bảo đảm. Nó không yêu cầu tài sản thế chấp.

Tiền lương tiếp theo của bạn đảm bảo các khoản vay ngắn hạn. Có thể mất từ hai đến bốn tuần.

Các khoản vay chờ ngày lĩnh lương có lãi suất cố định. Điều này đúng vì bạn có thể dễ dàng tính toán tổng số tiền phải trả khi bắt đầu thời hạn vay. Số tiền này sẽ không thay đổi khi kết thúc thời hạn trả nợ.

Các khoản vay không có bảo đảm không yêu cầu bất kỳ tài sản thế chấp nào. Tuy nhiên, họ tính lãi suất và đôi khi là phí giao dịch. Chúng bao gồm các khoản vay ngắn hạn, nợ sinh viên và các khoản vay cá nhân.

Các khoản vay ngắn hạn có thể giúp bạn nhanh chóng thoát khỏi khó khăn kinh tế. Tuy nhiên, do lãi suất cao, những khoản vay cá nhân không có bảo đảm này có thể khiến bạn rơi vào bẫy nợ không bao giờ kết thúc. Điều quan trọng là phải hiểu đầy đủ cách họ làm việc để tránh rơi vào vòng nợ nần và tìm cách ngừng các khoản vay ngắn hạn.

Bạn có thể tiếp cận các lựa chọn thay thế khác cho các khoản vay ngắn hạn để tránh chu kỳ nợ này. Tôi hy vọng bạn xem xét các lựa chọn khác nhau được thảo luận ở trên để có một cuộc sống không nợ nần.

Cập nhật lần cuối vào ngày 6/1/2023

Được viết bởi:

Nhân viên TurboFinance

Nhóm TurboFinance bao gồm các chuyên gia trong ngành về nợ, tài chính, cho vay và quản lý tiền nói chung. Những người viết bài WordPress chuyên nghiệp này cam kết đơn giản hóa các thuật ngữ tài chính cho người dân hàng ngày và đưa ra những đánh giá khách quan về những sản phẩm mà chỉ họ mới sử dụng.