(Trang này có thể chứa các liên kết liên kết và chúng tôi có thể kiếm phí từ các giao dịch mua đủ điều kiện mà bạn không phải trả thêm phí. Hãy xem Tiết lộ của chúng tôi để biết thêm thông tin.)

Báo cáo tín dụng của bạn chứa rất nhiều thông tin về quá khứ tài chính của bạn:

Vì báo cáo tín dụng của bạn chứa tất cả thông tin trên nên bạn có thể hiểu tại sao việc xem xét thường xuyên để xác minh tính chính xác của nó lại quan trọng đến vậy.

Khi những người khác thỉnh thoảng truy cập vào báo cáo của bạn – khi bạn đăng ký thẻ tín dụng, khoản vay, việc làm, bảo hiểm, tiền thuê nhà, v.v. – điều quan trọng là báo cáo của bạn phải chính xác.

Nếu không, bạn có thể gặp rủi ro về công việc, nhà ở hoặc cơ hội tài chính hoặc phải đối mặt với mức giá có thể cao hơn.

Ngoài ra, bạn cũng nên kiểm tra báo cáo tín dụng của mình thường xuyên để giúp bảo vệ bản thân khỏi bị đánh cắp danh tính. Nếu báo cáo tín dụng của bạn hiển thị các tài khoản mà bạn không mở, bạn sẽ biết ai đó đang lừa đảo.

Hãy tiếp tục đọc để tìm hiểu cách yêu cầu, đọc và hiểu thông tin bạn sẽ tìm thấy trong báo cáo tín dụng của mình.

Nhờ Đạo luật báo cáo tín dụng công bằng (FCRA), bạn có thể nhận được báo cáo tín dụng miễn phí từ ba văn phòng báo cáo tín dụng (Equifax, Experian và TransUnion) 12 tháng một lần.

Bạn có thể yêu cầu tất cả các báo cáo cùng một lúc hoặc cân nhắc việc sắp xếp chúng bằng cách đặt hàng từ một trong các cơ quan báo cáo tín dụng 4 tháng một lần.

Đừng tin vào những quảng cáo phô trương tuyên bố rằng bạn có thể nhận được báo cáo tín dụng miễn phí. Để làm được điều đó, họ bắt bạn đăng ký một dịch vụ hàng tháng, điều này khiến bạn tốn tiền. Đó là một ý tưởng tồi.

Nơi duy nhất để bạn nhận được các báo cáo miễn phí là trang web chính thức AnnualCreditReport.com do cả ba văn phòng tín dụng điều hành.

Bạn cũng có thể gọi tới số 1-877-322-8228 hoặc điền vào Mẫu Yêu cầu Báo cáo Tín dụng Hàng năm và gửi đến:Dịch vụ Yêu cầu Báo cáo Tín dụng Hàng năm, P.O. Box 105281, Atlanta, GA 30348-5281.

Khi hoàn thành yêu cầu báo cáo tín dụng của bạn, hãy chuẩn bị trả lời một số câu hỏi về lịch sử tín dụng của bạn.

Bạn có thể nhận được những câu hỏi như “bạn đã mở thế chấp ở ngân hàng nào?” hoặc "bạn sống ở con phố nào trong số những con phố này?" Chúng khá cơ bản nhưng nếu bạn không biết câu trả lời cho một câu, điều đó có thể khiến bạn không nhận được báo cáo của mình.

Nếu bạn đã sử dụng tất cả các báo cáo tín dụng FCRA được phân bổ trong một năm thì có thể có nhiều cách khác để nhận báo cáo miễn phí.

Một số tiểu bang cho phép cư dân của họ nhận được một báo cáo miễn phí khác từ mỗi văn phòng tín dụng. Đây là khoản bổ sung cho ba khoản mà bạn có thể nhận được từ FCRA. Nếu tiểu bang của bạn không nằm trong danh sách miễn phí, họ có thể đưa ra mức giảm giá có thể hữu ích.

Đối với hầu hết các tiểu bang, để sử dụng lợi ích này, bạn cần liên hệ trực tiếp với từng văn phòng tín dụng. Trang web báo cáo tín dụng hàng năm ở trên sẽ không hoạt động. Dưới đây là số điện thoại của từng văn phòng tín dụng:

Dưới đây là một số cách khác để bạn có thể nhận được báo cáo miễn phí:

Đối với những trường hợp này, hãy liên hệ trực tiếp với văn phòng tín dụng.

Bây giờ bạn đã có báo cáo tín dụng của mình, đã đến lúc tìm ra cách đọc và hiểu thông tin trong đó.

Đây là danh sách những thứ bạn sẽ tìm thấy:

Hồ sơ tín dụng của bạn sẽ chứa nhiều loại thông tin cá nhân. Mong được nhìn thấy:

của bạnNếu bạn thấy bất kỳ sai sót nào, hãy nhớ liên hệ với văn phòng tín dụng để sửa chữa.

Báo cáo tín dụng của bạn sẽ KHÔNG chứa bất kỳ nội dung nào sau đây, của bạn:

Một số văn phòng tín dụng cung cấp cho bạn bản tóm tắt tín dụng. Nó hiển thị tổng số tài khoản đang mở, tổng số dư hiện tại, tổng tín dụng khả dụng và số tiền thanh toán hàng tháng.

Thông thường, báo cáo tín dụng của bạn sẽ liệt kê từng tài khoản của bạn theo một trong bốn loại. Chúng như sau:

1. Tài khoản thế chấp

Đây là nơi bạn sẽ tìm thấy khoản thế chấp đầu tiên của mình và mọi khoản vay khác được bảo đảm bằng bất động sản.

2. Tài khoản trả góp

Đây là những tài khoản tín dụng có ngày thanh toán và ngày hoàn trả được xác định trước. Đây là nơi bạn sẽ tìm thấy tài khoản của mình cho các khoản vay mua ô tô, khoản vay dành cho sinh viên, khoản vay cá nhân hoặc khoản thế chấp.

3. Tài khoản quay vòng

Tại đây, bạn sẽ tìm thấy bất kỳ thứ gì có giới hạn tín dụng và yêu cầu thanh toán tối thiểu mỗi tháng. Thẻ tín dụng của bạn sẽ là mục có nhiều khả năng xảy ra nhất ở đây.

4. Tài khoản khác

Rất ít người có tài khoản được liệt kê trong danh mục này. Nó bao gồm các thẻ tính phí phải được thanh toán đầy đủ mỗi tháng và không thể chuyển số dư về phía trước.

Mỗi tài khoản được liệt kê sẽ có một số mục khác nhau được báo cáo trên đó. Đây là trọng tâm của báo cáo của bạn.

Khi bạn xem qua các mục này, hãy đảm bảo rằng mỗi mục đều đúng . Nếu bạn phát hiện thấy lỗi, hãy thực hiện các bước để sửa lỗi.

Đây là nơi bạn sẽ tìm thấy tên chủ nợ và số tài khoản được liên kết.

Chủ tài khoản

Tại đây, bạn sẽ thấy quyền sở hữu tài khoản (tức là cách bạn liên kết với tài khoản đó). Nó có thể là một trong những điều sau:

Thời hạn

Nếu tài khoản đang sử dụng gói thanh toán trả góp thì đây là nơi bạn sẽ tìm thấy thời hạn thanh toán. Nó thường được liệt kê theo tháng.

Tần suất thời hạn

Điều này xác định tần suất bạn phải thanh toán, thường là hàng tháng.

Loại khoản vay

Điều này xác định loại khoản vay bạn có. Nó có thể nói ô tô, giáo dục, thế chấp, thẻ tín dụng hoặc thẻ thanh toán.

Hạn mức tín dụng

Nếu tài khoản của bạn có hạn mức tín dụng, nó sẽ được liệt kê ở đây. Nếu chủ nợ quyết định giảm, giới hạn này có thể nhỏ hơn số dư tài khoản của bạn.

Tín dụng cao

Đây là số dư tài khoản cao nhất của bạn kể từ khi tài khoản được mở.

Số dư

Số dư thường được báo cáo vào một thời điểm cụ thể trong tháng tùy thuộc vào chủ nợ. Số tiền được liệt kê là số dư gần đây nhất được báo cáo trên tài khoản của bạn. Đó KHÔNG phải là số dư cao trong tài khoản của bạn trong tháng đó.

Nói cách khác, nếu bạn tính phí 400 USD vào thẻ tín dụng của mình và thanh toán hết vào ngày hôm sau, số dư được báo cáo của bạn có thể được báo cáo là 0 USD. Nó sẽ giống như thể bạn thậm chí không sử dụng tài khoản của mình.

Số tiền quá hạn

Nếu bạn không thanh toán đúng hạn và số tiền vẫn chưa thanh toán vào thời điểm tài khoản được báo cáo cho chủ nợ thì số tiền sẽ được liệt kê ở đây.

Số tiền thanh toán theo lịch

Đây thường là số tiền tối thiểu bạn phải thanh toán trong tài khoản. Có thể là một hoặc hai chu kỳ thanh toán bị chậm lại.

Số tiền thanh toán thực tế

Đây là khoản thanh toán gần đây nhất đã được đăng vào tài khoản của bạn. Có thể là một hoặc hai chu kỳ thanh toán bị chậm lại.

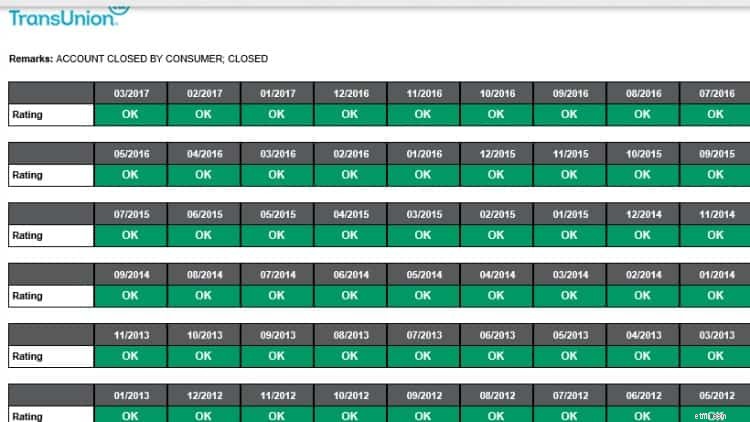

Lịch sử thanh toán

Phần lịch sử thanh toán thường chứa một số loại biểu đồ hoặc lịch. Mỗi tháng sẽ liệt kê tài khoản hiện tại, quá hạn 30, 60 hoặc hơn 90 ngày.

Báo cáo tín dụng TransUnion

Báo cáo tín dụng TransUnion Tháng được đánh giá

Đây là tổng số tháng chủ nợ đã báo cáo thông tin về tài khoản của bạn. Ngay cả khi tài khoản không còn mở, chủ nợ vẫn có thể báo cáo thông tin.

Ngày mở

Đây là lúc bạn mở tài khoản.

Ngày hoạt động cuối cùng

Lần cuối cùng bạn thêm nợ hoặc thanh toán.

Ngày báo cáo

Ngày gần đây nhất chủ nợ báo cáo thông tin liên quan đến tài khoản. Nếu tài khoản bị đóng thì đây có thể là ngày cách đây vài năm vì các tài khoản đã đóng có thể tồn tại trong báo cáo của bạn tới 7 năm.

Ngày thanh toán lần cuối

Đây là lần cuối cùng bạn thanh toán trên tài khoản.

Ngày phạm tội lần đầu tiên

Nếu trước đây bạn gặp khó khăn trong việc thanh toán hóa đơn đúng hạn thì đây là ngày xảy ra sự cố đầu tiên.

Ngày phạm tội nghiêm trọng lần đầu tiên

Nếu bạn không thanh toán hóa đơn của mình trong hơn 60 ngày, một mục nhập sẽ được thực hiện tại đây.

Số tiền khấu trừ

Nếu chủ nợ tin rằng họ sẽ không thể thu được nợ từ bạn, họ có thể tính phí tài khoản của bạn. Nói cách khác, nhiều khả năng họ sẽ gửi khoản nợ của bạn đến cơ quan thu nợ.

Ngày đóng

Nếu bạn hoặc chủ nợ quyết định đóng tài khoản của bạn đối với bất kỳ hoạt động mới nào, bạn sẽ tìm thấy ngày ở đây. Thường có thông tin gì đó trong phần bình luận liệt kê ai đã đóng tài khoản và vì lý do gì.

Nếu bất kỳ tài khoản nào của bạn quá hạn hoặc đang bị thu nợ, chúng sẽ được liệt kê trong phần này. Đây là những tài khoản bạn phải xem xét kỹ lưỡng để tìm thông tin không chính xác vì chúng làm ảnh hưởng đến điểm tín dụng của bạn.

Nếu chủ nợ cảm thấy họ không còn có thể yêu cầu bạn thanh toán tài khoản của mình nữa, họ có thể bán khoản nợ của bạn cho cơ quan thu nợ. Sau đó, cơ quan thu nợ sẽ cố gắng thu số tiền quá hạn trực tiếp từ bạn.

Các cơ quan thu nợ được biết là đã cố gắng hết sức để buộc bạn phải trả tiền. Bạn nên biết quyền của mình trong những trường hợp đó.

Phần này chứa thông tin về các vụ phá sản, thế chấp hoặc phán quyết và được lấy từ hồ sơ tòa án liên bang, tiểu bang hoặc quận.

Khi ai đó yêu cầu xem báo cáo tín dụng của bạn, nó sẽ được ghi lại và liệt kê dưới dạng một cuộc điều tra. Có hai loại yêu cầu:yêu cầu cứng và yêu cầu mềm.

Những câu hỏi khó là những câu hỏi bạn cho phép.

Khi bạn đăng ký vay, chủ nợ thường yêu cầu xem báo cáo tín dụng của bạn. Khi bạn cho phép yêu cầu, điều này sẽ được tính là một yêu cầu khó.

Những câu hỏi khó có thể ảnh hưởng đến điểm tín dụng của bạn và những người cho vay tiềm năng có thể xem chúng.

Yêu cầu mềm là tất cả các yêu cầu tín dụng trong đó người cho vay tiềm năng không xem xét tín dụng của bạn. Chúng có thể bao gồm:

Việc đặt hàng, đọc và hiểu báo cáo tín dụng của bạn cần có thời gian nhưng đó là điều cần thiết.

Báo cáo tín dụng của bạn được sử dụng theo nhiều cách khác nhau và việc liên tục xem xét thông tin để tìm lỗi có thể giúp bạn tiết kiệm rất nhiều tiền (và căng thẳng) trong đời sống tài chính của mình.

Như đã đề cập ở trên, một số người đặt báo cáo của họ từ cả ba cơ quan vào cùng một ngày mỗi năm. Những người khác chọn nhận một báo cáo bốn tháng một lần để họ có thể kiểm tra hoạt động trên báo cáo của mình thường xuyên hơn.

Điều quan trọng nhất là bạn kiểm tra báo cáo của mình ít nhất một lần mỗi năm . Và nếu bạn tìm thấy bất kỳ lỗi nào, hãy hành động ngay lập tức để sửa chúng.

FCRA yêu cầu cả công ty báo cáo tín dụng và bên cung cấp thông tin – cá nhân, công ty hoặc tổ chức cung cấp thông tin về bạn cho công ty báo cáo tín dụng – phải sửa thông tin không chính xác hoặc không đầy đủ trong báo cáo của bạn. Để tận dụng tất cả các quyền của bạn theo luật này, hãy liên hệ với công ty báo cáo tín dụng và nhà cung cấp thông tin.

Amy và Vicki là đồng tác giả của Quy hoạch bất động sản 101, Từ Tránh chứng thực di chúc và Đánh giá tài sản đến Xây dựng các chỉ thị và hiểu biết về thuế, Bài học cơ bản cho bạn đến Quy hoạch bất động sản, từ Adams Media.

Phụ nữ kiếm tiền

Amy Blacklock và Vicki Cook đã đồng sáng lập Women Who Money vào tháng 3 năm 2018 để cung cấp thông tin hữu ích về các chủ đề tài chính cá nhân, sự nghiệp và kinh doanh để bạn có thể tự tin quản lý tiền bạc, tăng giá trị tài sản ròng, cải thiện tình hình tài chính tổng thể và cuối cùng đạt được sự độc lập về tài chính.

Cách đuổi con bạn đã lớn khỏi nhà ở New Jersey một cách hợp pháp

Smart Beta ETF:Làm thế nào để loại ETF đột biến này có thể mang lại nhiều lợi nhuận hơn nữa

Mua nhà giờ dễ dàng hơn nếu bạn tự kinh doanh

Cách viết email yêu cầu điều gì đó (&thực sự nhận được nó)

Cách biết Lô hàng UPS của bạn cần chữ ký