Nếu bạn sở hữu một căn hộ, bạn cần bảo hiểm căn hộ. Đơn giản như thế. Nhưng đợi đã. . . không phải hiệp hội chủ nhà (HOA) của bạn bảo vệ bạn? Không hẳn.

Mặc dù bảo hiểm căn hộ tương tự như bảo hiểm chủ nhà và người cho thuê nhà, nhưng có một số khác biệt lớn. Và một số trong số đó trở nên khá phức tạp. Nhưng hãy gắn bó với chúng tôi! Chúng tôi sẽ giải thích mọi thứ bạn cần biết về bảo hiểm chung cư để bạn có thể chắc chắn rằng mình được bảo hiểm.

Bảo hiểm căn hộ bảo vệ đồ đạc của bạn nếu chúng bị mất cắp hoặc hư hỏng (nghĩ rằng hỏa hoạn hoặc trộm cắp). Nó cũng cung cấp cho bạn sự bảo vệ về trách nhiệm pháp lý nếu ai đó bị thương trên tài sản của bạn. Bảo hiểm căn hộ cung cấp sự bảo vệ tài chính cho việc sửa chữa căn hộ cụ thể mà bạn sở hữu.

Nhiều chủ sở hữu căn hộ cho rằng căn hộ và đồ đạc cá nhân của họ được bảo hiểm bởi hiệp hội chủ sở hữu nhà (HOA). (An HOA là một tổ chức duy trì tài sản trong các cộng đồng nhà ở như chung cư, nhà phố và phân khu nhà ở.)

Xin lỗi là người mang tin xấu, nhưng bảo hiểm HOA chỉ bảo hiểm cho tòa nhà và các khu vực chung. Sẽ không phải trả tiền cho việc sửa chữa đồ đạc hoặc nội thất của bạn nếu kẻ xấu đột nhập, lấy cắp màn hình phẳng của bạn và phá hủy căn hộ của bạn.

Bảo hiểm cho căn hộ của bạn còn được gọi là bảo hiểm HO-6, một nhãn được sử dụng cho các loại bảo hiểm tài sản khác nhau. Các chính sách bảo hiểm chủ nhà truyền thống thường được gọi là HO-3 trong khi bảo hiểm cho người thuê nhà được gọi là HO-4. (Và nếu bạn vẫn đang trong giai đoạn nghiên cứu mua căn hộ, hãy xem phân tích của chúng tôi về việc liệu căn hộ có thực sự là một khoản đầu tư tốt hay không.)

Thường xuyên. Hầu hết các công ty cho vay thế chấp đều yêu cầu bạn phải có bảo hiểm căn hộ. Và một số HOA cũng yêu cầu điều đó — ngay cả khi bạn đã thanh toán căn hộ đó bằng tiền mặt (rất tuyệt!).

Điểm mấu chốt? Nếu bạn sở hữu một căn hộ, bạn cần bảo hiểm căn hộ. Điều cuối cùng bạn muốn là phải nhúng vào khoản tiết kiệm hoặc trứng làm tổ hưu trí của mình để thay thế đồ đạc của bạn hoặc sửa chữa.

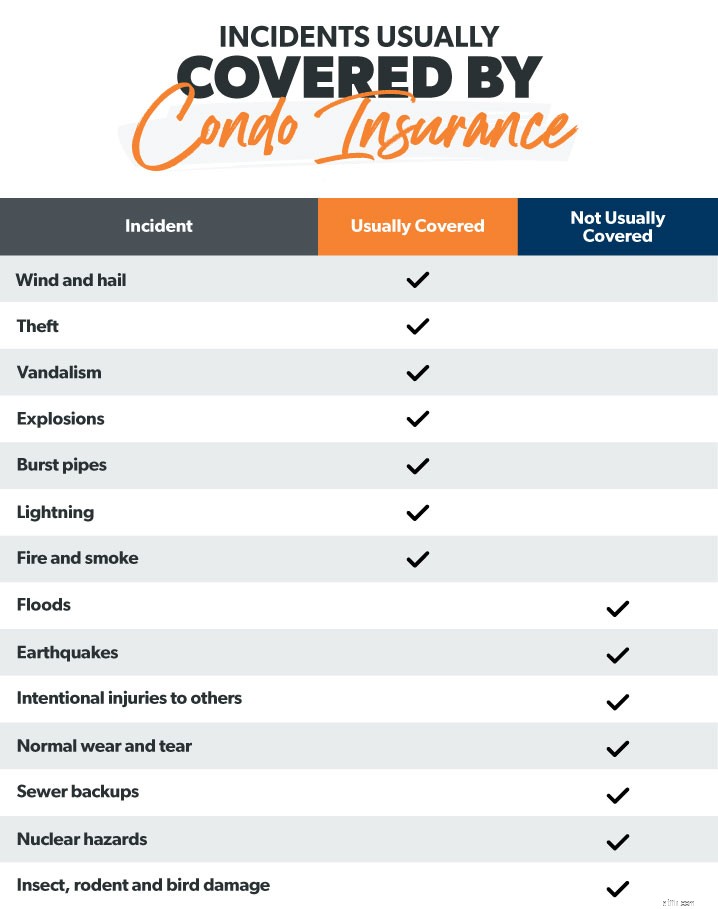

Bảo hiểm căn hộ rất giống bảo hiểm nhà. Nó bảo vệ tài chính của bạn khỏi các thảm họa thiên nhiên như hỏa hoạn, mưa đá, gió bão và trộm cắp. Sau khi bạn thanh toán khoản khấu trừ của mình, công ty bảo hiểm của bạn sẽ bắt đầu hoàn trả cho bạn.

Dưới đây là danh sách các loại bảo hiểm chung cư thường bao trả:

Nếu kẻ trộm đột nhập và lấy cắp hoặc làm hư hỏng đồ đạc của bạn (đồ đạc, quần áo, đồ gia dụng và đồ điện tử), bảo hiểm căn hộ sẽ giúp thanh toán chi phí sửa chữa hoặc thay thế đồ vật của bạn. Ngoài ra, cũng giống như bảo hiểm dành cho chủ nhà, các mặt hàng cao cấp hơn như nghệ thuật và đồ trang sức chỉ được bảo hiểm đến một giới hạn nhất định. Nếu bạn cần bảo hiểm nhiều hơn, bạn có thể muốn xem xét bảo hiểm ô.

Bạn cũng nên quyết định xem bạn có muốn phạm vi bảo hiểm giá trị tiền mặt thực tế hoặc phạm vi chi phí thay thế . Giá trị tiền mặt thực tế có tính đến khấu hao , vì vậy bạn sẽ không nhận được nhiều đồ bị mất. Bảo hiểm chi phí thay thế sẽ trả cho bạn để mua một chiếc TV mới.

Bạn cũng sẽ được bảo hiểm nếu nội thất của căn hộ của bạn bị hư hỏng. Điều này sẽ bao gồm những thứ như tường bên trong, sàn, bồn rửa, tủ, gạch lát và các đồ đạc khác.

Nếu một cơn bão phá hủy căn hộ của bạn và đó là nơi ở chính của bạn, bạn có thể cần một số trợ giúp về chi phí sinh hoạt. Bảo hiểm chi phí sinh hoạt bổ sung, còn được gọi là mất khả năng sử dụng , có thể giúp trang trải những chi phí không mong muốn này.

Giả sử bạn đang tổ chức một bữa tiệc cho một số bạn bè và gia đình tại căn hộ nghỉ dưỡng trượt tuyết của mình. Đáng kinh ngạc! Cho đến khi anh họ Vinny của bạn bị ngã và gãy mắt cá chân trên bước của bạn. Điều tốt là bạn đã có bảo hiểm chung cư. Bảo hiểm trách nhiệm pháp lý sẽ bao gồm các chi phí pháp lý và y tế liên quan đến thương tích trên tài sản của bạn. Nó thậm chí bao phủ bạn nếu con chó của bạn cắn hàng xóm của bạn dưới hành lang.

Bảo hiểm HOA của bạn (còn được gọi là chính sách tổng thể) bảo hiểm cho một số điều — các khu vực chung (hồ bơi, sân tennis, sảnh đợi, v.v.), chấn thương xảy ra ở các khu vực chung đó và bất kỳ thiệt hại nào đối với bên ngoài của tòa nhà từ thiên tai hoặc bão.

Nhưng chúng tôi sẽ cảnh báo bạn một lần nữa. Đừng tin tưởng vào bảo hiểm HOA là biện pháp bảo vệ duy nhất của bạn. Nó sẽ không bảo vệ đơn vị hoặc nội dung của bạn. Đó là bảo hiểm chung cư.

Bây giờ bạn đang tự hỏi, Bảo hiểm căn hộ có vẻ rất tuyệt vời, nhưng liệu nó có thực sự bảo hiểm cho tôi nếu căn hộ của tôi bị ngập trong một cơn bão?

Dưới đây là danh sách hữu ích về những loại sự kiện thường được bảo hiểm bởi chính sách bảo hiểm căn hộ tiêu chuẩn.

Để tìm ra bao nhiêu bảo hiểm căn hộ bạn cần, sau đây là một số điều cần xem xét. Đầu tiên, hãy kiểm kê toàn bộ đồ đạc cá nhân của bạn. Tạo một bảng tính mà bạn có thể giữ ở một nơi an toàn (như lưu trữ đám mây) để nó không bị mất hoặc bị phá hủy trong thảm họa. Chụp ảnh và quay video về mọi thứ bạn sở hữu để bạn có hồ sơ nếu bạn cần cung cấp cho công ty bảo hiểm của mình trong quá trình yêu cầu bồi thường.

Tiếp theo, hãy kiểm tra xem bảo hiểm HOA của bạn bao gồm những gì để bạn không mua bảo hiểm mà bạn đã có. Yêu cầu HOA của bạn cung cấp bản sao trang khai báo bảo hiểm của họ.

Bạn cũng sẽ muốn xem xét các giới hạn trách nhiệm pháp lý. Hầu hết các kế hoạch cung cấp một phạm vi bắt đầu từ $ 100.000 đến $ 300.000. Nghiên cứu xem bạn sẽ cần bao nhiêu dựa trên các tài sản có thể gặp rủi ro trong một vụ kiện. Ngoài ra, hãy xem chi phí xây dựng tại địa phương để biết chi phí xây dựng lại căn hộ của bạn là bao nhiêu.

Cuối cùng, nếu căn hộ của bạn nằm trong vùng lũ lụt hoặc khu vực có bão, hãy xem xét phạm vi bảo hiểm bổ sung. Nhiều người Mỹ tin rằng các chính sách bảo hiểm tài sản tiêu chuẩn của họ sẽ bảo hiểm cho họ trong trường hợp lũ lụt hoặc động đất. Không đúng. Chúng tôi nhắc lại, một chính sách bảo hiểm chung cư điển hình sẽ không, không chi trả cho thiệt hại do lũ lụt, động đất hoặc bão. Bạn sẽ cần thêm bảo hiểm lũ lụt, bảo hiểm động đất và bão.

Giống như các quảng cáo truyền hình cho chúng tôi biết (lặp đi lặp lại...), Bạn có thể tùy chỉnh bảo hiểm của mình. Điều này cũng đúng với bảo hiểm chung cư. Nếu bạn đang xem xét tình hình của mình và bạn nghĩ rằng bạn cần được bảo hiểm nhiều hơn, thì đây là một số điều bạn có thể thêm vào kế hoạch của mình.

Đánh giá tổn thất (còn được gọi là phạm vi đánh giá đặc biệt ) là một lớp bảo hiểm bổ sung có hiệu lực nếu hợp đồng bảo hiểm HOA của bạn đạt đến giới hạn của nó. Giả sử có một thảm họa lớn. Toàn bộ tòa nhà chung cư của bạn đã bị phá hủy gần hết. HOA của bạn có thể yêu cầu từng chủ sở hữu căn hộ chào hàng để trang trải các chi phí vượt quá giới hạn của chính sách chính. Đây là cơ sở để đánh giá tổn thất. Nó có thể giúp trang trải một số hoặc tất cả các chi phí này để bạn không phải trả tiền túi.

Và vì chúng ta đang nói về những điều tồi tệ có thể xảy ra, nên một điều nữa. Nếu thiệt hại lớn do của bạn đơn vị, bạn có thể sẵn sàng chi trả toàn bộ khoản khấu trừ (lớn) của bảo hiểm HOA. Ví dụ:giả sử con bạn đang chơi với lò vi sóng (không tốt) và vô tình bắt lửa (thậm chí tệ hơn) lan sang các thiết bị khác (ouch). HOA của bạn có thể yêu cầu bạn thanh toán khoản khấu trừ của họ vì về mặt kỹ thuật, đó là lỗi của bạn (lý do số 937 để không cho trẻ em chơi với lò vi sóng).

Chúng tôi đã đề cập đến vấn đề này ở trên, nhưng nếu bạn muốn đảm bảo rằng mình được hoàn trả toàn bộ số tiền sẽ phải trả để thay thế TV màn hình phẳng 4K UHD 72 inch, bạn có thể nhận được bảo hiểm chi phí thay thế.

Đáng ngạc nhiên, bạn thậm chí có thể thêm bảo vệ chống trộm danh tính vào bảo hiểm căn hộ của mình. Điều này sẽ giúp trang trải phí luật sư nếu danh tính của bạn đã từng bị đánh cắp.

Bạn muốn đảm bảo rằng Picasso được bao phủ? Chúng tôi hiểu rồi. Bạn có thể mua giới hạn cao hơn cho các mặt hàng cao cấp hơn như nghệ thuật và đồ trang sức.

Nếu bạn rời khỏi căn hộ của mình trong khoảng thời gian hơn 30 ngày, công ty bảo hiểm của bạn có thể không chấp thuận các yêu cầu bồi thường thiệt hại xảy ra trong khi bạn bị bỏ trống. Nếu bạn chỉ ở trong căn hộ của mình trong một phần của năm, bạn nên xem xét việc có được khu vực trống hoặc bị bỏ trống.

Đây chính xác là những gì nó phát ra — thêm bảo hiểm trong trường hợp máy bơm bể phốt của bạn phát nổ và nước tràn vào căn hộ của bạn.

Được rồi, vì vậy chúng tôi đã thấy có rất nhiều lựa chọn khi nói đến bảo hiểm chung cư. Đại lý bảo hiểm của bạn có thể hướng dẫn bạn những tiện ích bổ sung nào có thể hữu ích cho trường hợp của bạn.

Chi phí bảo hiểm chung cư dao động đáng kể. Nhưng phí bảo hiểm trung bình hàng năm trên toàn quốc cho bảo hiểm căn hộ là $ 506. 1

Các công ty bảo hiểm đưa ra mức giá dựa trên một số yếu tố:nơi bạn sống, giá trị và độ tuổi của căn hộ của bạn, khoản khấu trừ, số tiền bảo hiểm và những thứ như tuổi và lịch sử tín dụng của bạn.

Dưới đây là cái nhìn về chi phí trung bình theo tiểu bang để bạn có thể biết được những gì bạn có thể phải trả.

| Trạng thái | Chi phí Trung bình Hàng năm Đặc biệt |

| Alabama | $ 541 |

| Alaska | $ 396 |

| Arizona | 400 đô la |

| Arkansas | $ 539 |

| California | $ 535 |

| Colorado | $ 417 |

| Connecticut | $ 399 |

| Delaware | $ 431 |

| Florida | $ 964 |

| Georgia | $ 493 |

| Hawaii | $ 310 |

| Idaho | 420 đô la |

| Illinois | $ 398 |

| Indiana | $ 354 |

| Iowa | $ 295 |

| Kansas | $ 439 |

| Kentucky | $ 390 |

| Louisiana | $ 748 |

| Maine | $ 342 |

| Maryland | $ 310 |

| Massachusetts | $ 444 |

| Michigan | $ 369 |

| Minnesota | $ 312 |

| Mississippi | $ 600 |

| Missouri | $ 416 |

| Montana | $ 382 |

| Nebraska | $ 355 |

| Nevada | $ 424 |

| New Hampshire | $ 332 |

| New Jersey | $ 450 |

| New Mexico | $ 397 |

| New York | $ 553 |

| Bắc Carolina | $ 456 |

| Bắc Dakota | 320 đô la |

| Ohio | $ 319 |

| Oklahoma | $ 631 |

| Oregon | $ 364 |

| Pennsylvania | $ 385 |

| Đảo Rhode | $ 500 |

| Nam Carolina | $ 500 |

| Nam Dakota | $ 307 |

| Tennessee | $ 473 |

| Texas | $ 790 |

| Utah | $ 269 |

| Vermont | $ 345 |

| Virginia | $ 352 |

| Washington | $ 374 |

| Washington, D.C. | $ 369 |

| Tây Virginia | $ 313 |

| Wisconsin | $ 280 |

| Wyoming | $ 379 2 |

Nếu bạn đang tìm cách tiết kiệm khi mua bảo hiểm căn hộ (và thành thật mà nói, ai không?), Đây là một vài mẹo.

Bó và lưu. Nhóm và lưu. Nhóm và lưu. Đúng, chúng tôi mới chỉ nghe thấy nó một triệu lần trên TV. Nhưng đó là sự thật! Nếu bạn kết hợp bảo hiểm căn hộ với chính sách bảo hiểm ô tô của mình tại cùng một công ty bảo hiểm, bạn có thể tiết kiệm tiền.

Bạn cũng có thể tiết kiệm một chút bằng cách cài đặt các tính năng an toàn tốt hơn tại căn hộ của mình, như khóa chốt cửa và thiết bị phát hiện khói. Các công ty bảo hiểm thưởng chiết khấu cho mọi người nếu họ coi trọng vấn đề an toàn hơn.

Một cách khác để giảm phí bảo hiểm hàng tháng là tăng khoản khấu trừ của bạn. Chỉ cần đảm bảo rằng bạn có đủ tiền tiết kiệm để trang trải khoản khấu trừ cao hơn đó nếu cuối cùng bạn cần phải nộp đơn yêu cầu.

Một cách tuyệt vời khác để tiết kiệm khi mua bảo hiểm chung cư là chỉ cần mua sắm xung quanh. Và bạn có thể làm điều này một mình — nhưng thực sự, ai có thời gian cho việc đó? Thay vào đó, chúng tôi khuyên bạn nên sử dụng một trong những chuyên gia bảo hiểm của chúng tôi, người tham gia chương trình Nhà cung cấp địa phương được chứng nhận (ELP) của chúng tôi. Họ là RamseyT Trusted và có thể mua sắm cho bạn để có được mức độ phủ sóng tốt nhất với giá tốt nhất.

Giống như ngôi nhà của bạn, căn hộ của bạn là một trong những khoản đầu tư lớn nhất của bạn. Nhưng việc tìm kiếm bảo hiểm cho căn hộ của bạn điểm ngọt ngào có thể khó. Quá nhiều lựa chọn, quá ít thời gian! Hãy để một cửa hàng chuyên nghiệp giúp bạn để bạn có thể dễ dàng ngủ khi biết căn hộ của mình đã được bảo hiểm.

Kết nối với ELP địa phương ngay hôm nay!

Chính sách HO-6 đề cập đến bảo hiểm tài sản dành riêng cho một căn hộ. Hợp đồng HO-3 là một chương trình bảo hiểm tiêu chuẩn dành cho chủ nhà và là hình thức bảo hiểm phổ biến nhất cho những ngôi nhà một gia đình. Chính sách HO-6 chỉ bao gồm đồ đạc của chủ sở hữu căn hộ và đơn vị của họ, không bao gồm bản thân tòa nhà.

Nó phụ thuộc vào thiệt hại. Chính sách chính của HOA sẽ thanh toán cho ngoại thất hư hỏng cấu trúc (như mái của tòa nhà) trong khi bảo hiểm căn hộ của riêng bạn sẽ chi trả cho nội thất sửa chữa kết cấu (như sàn nhà hoặc tường của bạn).

Có, mặc dù bạn có thể không cần bảo hiểm nhà ở nhiều như vậy. Điều này là do bảo hiểm HOA “trọn gói” bảo vệ cấu trúc của căn hộ cũng như tài sản chung. Tuy nhiên, chính sách “trọn gói” này sẽ không bao gồm đồ đạc cá nhân của bạn . Vì vậy, bạn vẫn cần bảo hiểm căn hộ để đảm bảo rằng bạn được bảo vệ đầy đủ.

Không. Phạm vi bảo hiểm trách nhiệm bảo hiểm chung cư điển hình (bao gồm bảo hiểm thanh toán y tế chỉ thanh toán chi phí y tế cho người khác ai bị thương trên tài sản của bạn. Nếu bạn bị thương, bạn sẽ phải sử dụng chương trình bảo hiểm y tế của riêng mình.