Ngôi nhà là khoản đầu tư lớn nhất của bạn và bạn muốn làm mọi cách để bảo vệ nó. Nhưng làm thế nào để bạn biết loại bảo hiểm chủ nhà phù hợp với bạn? Và chính xác thì bảo hiểm chủ nhà bao gồm những gì? Điều gì không nó bao gồm?

Bảo hiểm có thể phức tạp, nhưng nó không phải là khoa học tên lửa. Đừng để sự thiếu hiểu biết ngăn cản bạn bảo vệ ngôi nhà và tài chính của mình. Thực tế là nhiều chủ nhà không được bảo hiểm —Giúp họ bị phơi bày về mặt tài chính.

Hướng dẫn bảo hiểm chủ nhà của chúng tôi sẽ chia sẻ mọi thứ bạn cần biết về bảo hiểm chủ nhà!

Phần chính:

Bảo hiểm chủ nhà là bảo vệ tài chính cho ngôi nhà và đồ đạc cá nhân của bạn trong trường hợp tai nạn, hỏa hoạn hoặc các thảm họa khác. Đó là một cách để tránh bị hủy hoại tài chính bằng cách chuyển rủi ro cho công ty bảo hiểm. Bảo hiểm chủ sở hữu nhà cũng bảo vệ bạn khỏi các vụ kiện do tai nạn đối với tài sản của bạn (nghĩ rằng chó cắn hoặc các thương tích khác).

Đây là cách nó hoạt động. Bằng cách trả phí bảo hiểm hàng tháng, bạn ký hợp đồng với hãng bảo hiểm của mình. Sau đó, công ty bảo hiểm của bạn đồng ý bảo hiểm cho bạn trong trường hợp xảy ra sự cố, nếu nó được bảo hiểm. Bạn trả một số tiền nhất định từ tiền túi (khoản khấu trừ của bạn). Tiếp theo, bạn gửi yêu cầu bồi thường và công ty bảo hiểm của bạn sẽ thanh toán bất kỳ chi phí nào trên mức khấu trừ của bạn, tối đa giới hạn của hợp đồng.

Điểm mấu chốt? Nếu bạn sở hữu một ngôi nhà, bạn cần có bảo hiểm cho chủ nhà. Trên thực tế, hầu như tất cả các công ty cho vay thế chấp đều yêu cầu bạn phải có bảo hiểm cho chủ nhà, mặc dù luật này không yêu cầu bởi bất kỳ luật tiểu bang nào. Ngay cả khi bạn cho thuê, nhiều chủ nhà yêu cầu bạn phải có bảo hiểm cho người thuê để bảo vệ đồ đạc của bạn.

Giống như hầu hết các loại bảo hiểm khác, bảo hiểm chủ nhà không chỉ là một hợp đồng bảo hiểm bao gồm tất cả mọi thứ. Nó phức tạp hơn thế rất nhiều. Đó là lý do tại sao việc được giáo dục là rất quan trọng. Đó là bước đầu tiên để đảm bảo rằng bạn đang ở vị trí quan trọng của Goldilocks trong phạm vi bảo hiểm chủ nhà. (Và nếu bạn đang nghiên cứu về bảo hiểm dành cho chủ nhà vì bạn mới bắt đầu mua nhà, hãy xem Hướng dẫn người mua nhà miễn phí của chúng tôi.)

Hãy bắt đầu với những gì bảo hiểm chủ nhà chi trả để bạn có thể hiểu nơi bạn được bảo vệ. Mẹo chuyên nghiệp:Trang khai báo bảo hiểm của bạn sẽ hiển thị cho bạn mức trung bình mà bạn hiện có để bạn có thể biết được đâu là lỗ hổng.

Một hợp đồng bảo hiểm chủ nhà thông thường đề cập đến năm điều cơ bản.

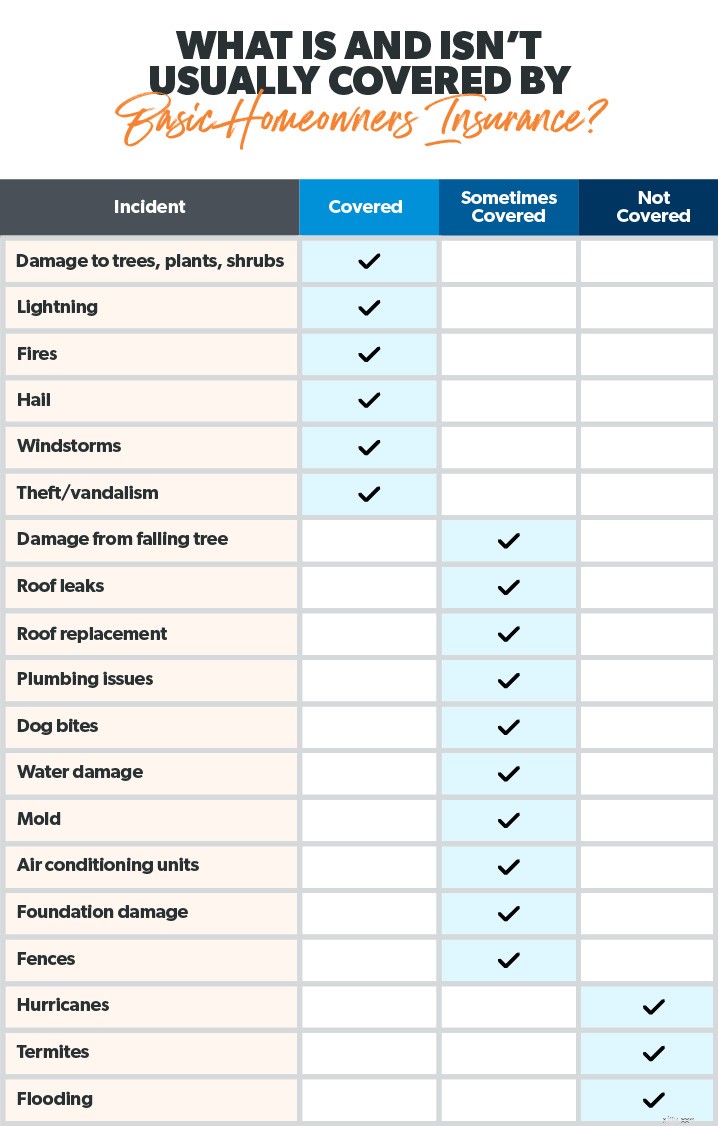

Bảo hiểm này chi trả để sửa chữa hoặc xây dựng lại nơi ở của bạn (còn gọi là nhà của bạn và bất cứ thứ gì gắn liền với nó) do thiệt hại do thiên tai như hỏa hoạn, gió bão, mưa đá, sét đánh, trộm cắp và phá hoại. Vì vậy, nếu một cơn lốc xoáy phá hủy mái nhà của bạn, bảo hiểm nhà ở sẽ xuất hiện và công ty bảo hiểm của bạn sẽ trả tiền để thay thế nó. Tuy nhiên, có một vài trường hợp ngoại lệ như thiệt hại do lũ lụt và bão (có thể nói thêm về điều đó một chút).

Mức độ phù hợp của các cấu trúc khác bao gồm những thứ khác ngoài nhà của bạn. Một số ví dụ là:nhà để xe tách biệt, nhà kho dụng cụ (hay nhà kho?), Nhà kho, vọng lâu, hồ bơi, hàng rào hoặc đường lái xe.

Về cơ bản, bất kỳ cấu trúc nào là đặc điểm vĩnh viễn, có giá trị của tài sản của bạn. Nhưng bảo hiểm này có giới hạn — thường là khoảng 10% trên tổng số hợp đồng bảo hiểm mà bạn có cho ngôi nhà của mình.

Bảo hiểm tài sản cá nhân bảo vệ những gì trong nhà của bạn — những tài sản bạn sử dụng hàng ngày, như quần áo, đồ nội thất và đồ điện tử. Nó cũng bao gồm những thứ đắt tiền như đồ trang sức, nghệ thuật và đồ sưu tầm. Nhưng thường có giới hạn đô la gắn với những mặt hàng cao cấp đó — vì vậy, hãy đảm bảo bạn có đủ bảo hiểm để thay thế mọi thứ. Hầu hết các công ty bảo hiểm đều bảo hiểm đồ đạc của bạn ở mức khoảng 50% đến 70% giá trị căn nhà của bạn. 1 Tạo một bản kiểm kê kỹ lưỡng về mọi thứ của bạn để bạn có hồ sơ về đồ đạc của mình và giá trị của chúng.

Cá nhân bảo vệ trách nhiệm pháp lý bảo vệ bạn khỏi các vụ kiện về thương tích cơ thể, thiệt hại về tài sản xảy ra đối với tài sản của bạn và thậm chí là do chó cắn (tùy thuộc vào giống chó). Bảo hiểm trách nhiệm cá nhân không tốn nhiều chi phí, vì vậy bạn có thể nhận được nhiều với mức hợp lý. Bạn nên mang theo at ít nhất 500.000 đô la trách nhiệm pháp lý vì — giả sử là có thật — không ai kiện đòi 250.000 đô la. Và nếu bạn có giá trị ròng lớn hơn, bạn cũng nên xem xét bảo hiểm ô.

Bảo hiểm chi phí sinh hoạt bổ sung (ALE) giúp thanh toán các chi phí của cuộc sống xa nhà do thiệt hại từ một thảm họa được bảo hiểm. Cho dù là trong vài ngày hoặc thậm chí vài tháng, ALE sẽ chi trả những khoản như hóa đơn khách sạn, bữa ăn tại nhà hàng, chăm sóc thú cưng, vận chuyển và thậm chí cả chi phí di chuyển.

Tuy nhiên, ALE sẽ không trả tiền cho tất cả chi phí của bạn. Nó bao gồm chi phí cao hơn và cao hơn chi phí sinh hoạt thông thường của bạn (như tiền thế chấp và ngân sách mua hàng tạp hóa thông thường của bạn).

Bây giờ chúng ta đã thấy tin tốt về những gì mà chính sách bảo hiểm cho chủ nhà thông thường bao gồm, chúng tôi đã sẵn sàng đón nhận tin xấu —Là không được bảo hiểm.

Nội dung nào không được đề cập bằng bảo hiểm chủ nhà tiêu chuẩn? Và khi nào bạn nên cân nhắc mua bảo hiểm bổ sung? Hãy cùng xem.

Hầu hết các chủ nhà chỉ đơn giản là không coi các thiên tai như lũ lụt và động đất. 2 Trên thực tế, chỉ 27% chủ nhà cho biết họ có bảo hiểm lũ lụt — nhưng 90% thiên tai ở Hoa Kỳ liên quan đến lũ lụt. 3 , 4 (Cố lên mọi người! Hãy xoay chuyển những con số này.)

Chúng tôi sẽ làm rõ nhất có thể về vấn đề này: Chính sách bảo hiểm chủ nhà tiêu chuẩn sẽ không bao gồm thiệt hại do lũ lụt cho ngôi nhà của bạn.

Và, không, bạn không thể gọi cho công ty bảo hiểm khi bạn đang đứng ngập đầu trong nước (cố gắng lên). Bạn cần bảo hiểm lũ lụt trước khi nước bắt đầu dâng cao. Nó sẽ thanh toán cho những thiệt hại đối với cấu trúc của ngôi nhà của bạn và bất cứ thứ gì gắn liền với nó.

Nếu bạn sống trong một vùng lũ lụt được chỉ định, hãy mua bảo hiểm lũ lụt. Bây giờ.

Bảo hiểm chủ nhà cơ bản cũng sẽ không bao gồm thiệt hại do động đất, trừ khi đó là một vụ cháy nhà do động đất gây ra. Vì vậy, nếu bạn sống ở khu vực dễ xảy ra động đất, bạn sẽ muốn xem xét thêm bảo hiểm động đất.

Còn những trận cuồng phong thì sao? Chúng tôi rất vui vì bạn đã hỏi. Nếu bạn sống ở một khu vực ven biển bị bão đổ bộ, phạm vi bảo vệ nhà ở sẽ không bao gồm thiệt hại do gió hoặc lũ lụt. Bạn sẽ cần một chính sách về bão riêng cho điều đó.

Các chính sách về chủ sở hữu nhà thường không bao gồm các hố sụt — trừ khi bạn sống ở Tennessee hoặc Florida. Các công ty bảo hiểm ở hai tiểu bang này được yêu cầu cung cấp biện pháp bảo vệ hố sụt tùy chọn. Nếu bạn sống ở một tiểu bang thường có hố sụt — như Tennessee, Florida, Alabama, Kentucky, Missouri, Texas và Pennsylvania — bạn có thể muốn xem xét biện pháp bảo vệ bổ sung này. 5

Trong hầu hết các trường hợp, bảo hiểm chủ nhà của bạn sẽ không bao gồm các thiệt hại do mối mọt, nấm mốc, vỡ đường ống nước và dự phòng nước thải. Thay vào đó, đây được coi là một phần của việc bảo trì thường xuyên sở hữu ngôi nhà của riêng bạn. Giống như bảo hiểm xe hơi của bạn không trả tiền thay nhớt, công ty bảo hiểm chủ nhà của bạn sẽ không trả tiền để bảo dưỡng ngôi nhà của bạn. (Chào mừng bạn đến với “niềm vui” của việc sở hữu nhà!)

Đây là lý do tại sao điều quan trọng là phải thường xuyên bảo trì nhà của bạn. Giải quyết những vấn đề nhỏ đó trước khi chúng trở nên lớn và tốn kém! Bạn cũng nên làm những việc như tiết kiệm quỹ khẩn cấp và thoát khỏi nợ nần để bạn có thêm tiền để trang trải cho những thứ hỏng hóc (vì mọi thứ luôn hỏng).

Bây giờ, hãy nói về các loại bảo hiểm chủ nhà khác nhau.

Chọn đúng loại bảo hiểm cho chủ nhà là rất quan trọng. Và đó là một hành động cân bằng. Bạn muốn được bảo vệ nhiều nhất ở giá trị tốt nhất —Không bị thiếu bảo hiểm hoặc trả phí bảo hiểm cao cho bảo hiểm mà bạn không cần.

Hãy xem xét bốn loại bảo hiểm chủ nhà chính.

Một giá trị tiền mặt thực tế Chính sách chủ nhà (ACV) sẽ trả tiền để sửa chữa hoặc thay thế nhà và đồ đạc cá nhân của bạn, trừ đi khấu hao. Vì vậy, giả sử ai đó đánh cắp TV của bạn. Công ty bảo hiểm sẽ thanh toán số tiền mà chiếc TV đáng giá khi nó bị đánh cắp —Không phải khi nó còn mới trong hộp.

Phạm vi chi phí thay thế cung cấp sự bảo vệ nhiều hơn giá trị tiền mặt thực tế vì nó không xem xét khấu hao. Nó sẽ trả tiền để sửa chữa hoặc thay thế ngôi nhà của bạn theo đúng giá trị ban đầu của ngôi nhà (trong một số giới hạn). Ví dụ:nếu bạn có giới hạn bảo hiểm cho nhà ở là 200.000 đô la và chi phí xây dựng lại là 250.000 đô la, bạn sẽ phải trả 50.000 đô la. Một số chính sách chi phí thay thế cũng cung cấp giá trị tiền mặt cho tài sản cá nhân.

Bảo hiểm chi phí thay thế được đảm bảo thanh toán toàn bộ chi phí thay thế nếu nhà của bạn bị phá hủy — không tính khấu hao hoặc giới hạn bảo hiểm nhà ở. Vì vậy, nếu chi phí xây dựng lại là 250.000 đô la, thì đó là số tiền mà công ty bảo hiểm sẽ trả. Giản dị. Nhược điểm duy nhất là nó đắt hơn, vì vậy bạn chỉ nên mua nếu thực sự cần.

Một biến thể khác về phạm vi bảo hiểm chi phí thay thế được mở rộng bảo hiểm chi phí thay thế. Loại bảo hiểm chủ nhà này thanh toán giá trị thay thế ngôi nhà của bạn lên đến giới hạn bảo hiểm — cộng với một phần trăm của giới hạn mức độ phù hợp.

Loại bảo hiểm thay thế này cũng đắt hơn. Nhưng nó có thể hữu ích nếu bạn sống trong một khu vực có chi phí xây dựng đang tăng nhanh chóng (dường như là trên toàn quốc vào năm 2021) và nhà của bạn có nguy cơ bị hư hỏng tương đối cao.

Bây giờ chúng ta đã tìm hiểu những gì được và không được bảo hiểm chủ nhà, cùng với các loại bảo hiểm, bạn có thể tự hỏi, Tôi cần bao nhiêu bảo hiểm cho chủ nhà?

Mức độ bảo hiểm chủ nhà mà bạn cần phụ thuộc vào rất nhiều yếu tố. Nhưng một trong những cạm bẫy lớn nhất mà mọi người mắc phải khi mua bảo hiểm chủ nhà là không có đủ. Ví dụ:nếu một trận cháy rừng phá hủy ngôi nhà của bạn, sẽ thật tồi tệ khi biết rằng chính sách bảo hiểm cho chủ nhà của bạn sẽ không bao gồm các chi phí. Và thật không may, ước tính cứ 5 người Mỹ thì có 3 người không được bảo hiểm khi tham gia bảo hiểm chủ nhà. 6

Đây là một nguyên tắc nhỏ. Bảo hiểm chủ nhà của bạn nên:

Có một số tiện ích bổ sung hoặc xác nhận khác, bạn có thể thêm vào chính sách của mình nếu bạn cho rằng mình cần thêm bảo hiểm. Dưới đây là một số ví dụ phổ biến:

Chúng tôi khuyên bạn nên làm việc với một đại lý bảo hiểm độc lập, người có thể xem xét tình hình của bạn và tìm cho bạn mức bảo hiểm phù hợp đồng thời giúp bạn không phải trả quá nhiều cho những thứ bạn không cần.

Vì vậy, bạn đang tiến gần hơn đến việc xác định mình cần bao nhiêu, nhưng còn thẻ giá thì sao? Hợp đồng bảo hiểm chủ nhà trung bình có giá bao nhiêu?

Chi phí bảo hiểm chủ sở hữu nhà dao động rộng rãi tùy thuộc vào tình hình của bạn. Phí bảo hiểm hàng tháng hoặc hàng năm của bạn dựa trên các yếu tố như chi phí ngôi nhà của bạn, lịch sử yêu cầu bảo hiểm chủ nhà trong quá khứ của bạn, loại bảo hiểm bạn cần, điểm tín dụng của bạn, nếu bạn sống trong khu vực dễ xảy ra bão và số lượng đồ đạc của bạn có giá trị.

Điều đó nói rằng, phí bảo hiểm chủ nhà trung bình hàng năm là $ 1,015. 7 Nhưng một lần nữa, con số này rất khác nhau. Và khi nói đến những thứ như chi phí bảo hiểm lũ lụt, bạn có thể phải trả nhiều hơn. Trên thực tế, nhiều người Mỹ sẽ thấy giá bảo hiểm lũ lụt tăng do mức giá cập nhật của Cơ quan Quản lý Khẩn cấp Liên bang (FEMA). 8

Cuối cùng, nếu bạn đang tìm cách tiết kiệm tiền bảo hiểm cho chủ nhà, hãy đọc tiếp, bạn của tôi, hãy đọc tiếp.

Trong khi bạn chắc chắn không muốn cắt giảm một số thứ như bảo hiểm chủ nhà, có một số cách để bạn có thể tiết kiệm một số tiền.

Bạn thực sự nên bắt đầu mua bảo hiểm cho chủ nhà như thế nào?

Một cách là bạn có thể đến cửa hàng xung quanh và mua trực tiếp từ nhà cung cấp dịch vụ. Nhưng điều này có thể mất rất nhiều thời gian và vẫn khiến bạn không có biện pháp bảo vệ tốt nhất tại chỗ. Với rất nhiều mức giá trung bình và tiện ích bổ sung khác nhau, thật dễ dàng bỏ lỡ một thứ bạn cần hoặc vô tình mua một thứ bạn không cần.

Điều gì sẽ xảy ra nếu bạn có thể ủy quyền điều này cho người khác? Bạn có thể!

Bằng cách làm việc với một đại lý bảo hiểm thuộc chương trình Nhà cung cấp địa phương được xác nhận (ELP) của chúng tôi, bạn có thể làm việc với một chuyên gia trong ngành để đảm bảo bạn có bảo hiểm phù hợp. Các ELP bảo hiểm của chúng tôi là RamseyTrusted và họ có thể mua sắm cho bạn và giúp bạn được bảo vệ tốt nhất với mức giá phù hợp. Thêm vào đó, họ sống trên khắp đất nước — vì vậy bạn có thể tìm thấy một chuyên gia trong khu vực của mình.

Kết nối với một chuyên gia gần bạn ngay hôm nay!