Nếu giống như nhiều chủ doanh nghiệp nhỏ, bạn cần phải thu thuế bán hàng trên một số sản phẩm của mình. Trách nhiệm thuế bán hàng của bạn phụ thuộc vào vị trí của bạn. Thực tế này chắc chắn đặt ra câu hỏi:tôi có tính thuế bán hàng cho khách hàng ngoài tiểu bang không? Để luôn tuân thủ, hãy hiểu luật thuế bán hàng nào áp dụng cho doanh nghiệp của bạn. Và, bạn cần biết sự khác biệt giữa các tiểu bang thuế bán hàng xuất xứ và điểm đến.

Chính quyền tiểu bang và địa phương đánh thuế bán hàng đối với một số sản phẩm và dịch vụ nhất định. Nếu bạn điều hành doanh nghiệp của mình ở một địa điểm thực thi thuế bán hàng, bạn phải thu và nộp thuế.

Mỗi tiểu bang có các quy định khác nhau để thu thuế bán hàng. Không phải tất cả các tiểu bang đều thực thi luật thuế bán hàng. Ở một số địa điểm, tiểu bang không thực thi thuế bán hàng, nhưng chính quyền địa phương trong tiểu bang thì thực hiện.

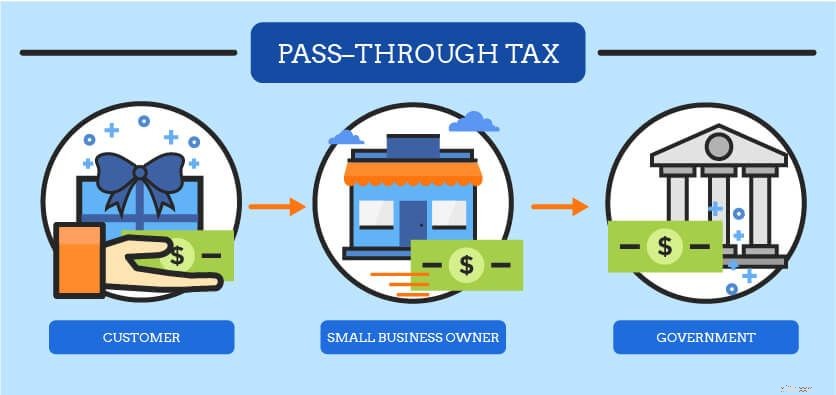

Thuế bán hàng là một loại thuế chuyển tiếp. Với hình thức đánh thuế chuyển khoản, người bán là người trung gian để xử lý và chuyển tiền thuế. Người bán không trả tiền thuế bán hàng. Thay vào đó, người bán thu thuế theo tỷ lệ phần trăm trên tổng số tiền đến hạn của khách hàng. Sau đó, người bán gửi thuế bán hàng cho cơ quan chính phủ thích hợp.

Đôi khi, bạn cần phải thu thuế bán hàng trong khi những lần khác thì không. Kiểm tra kỹ với cơ quan thuế tiểu bang và kế toán của bạn trước khi thu thuế bán hàng.

Không thu nếu bạn kinh doanh ở tiểu bang không thực thi thuế bán hàng. Có năm tiểu bang không có thuế bán hàng:

Lưu ý rằng mặc dù không có luật thuế bán hàng của tiểu bang nào được thực thi, nhưng có thể có luật thuế bán hàng địa phương mà bạn phải tuân theo. Kiểm tra các địa phương trong các tiểu bang này để chắc chắn rằng bạn không cần thu thuế bán hàng.

Không thu thập trong kỳ nghỉ thuế bán hàng. Một số tiểu bang có kỳ nghỉ thuế bán hàng, nơi các mặt hàng bạn thường tính thuế bán hàng được miễn thuế. Ngày nghỉ lễ thuế bán hàng và các mặt hàng được tạm thời miễn thuế là khác nhau ở mỗi tiểu bang.

Không thu thập khi bạn bán các mặt hàng ở trạng thái mà bạn không có mặt thực tế. Ví dụ:bạn điều hành doanh nghiệp của mình ở Illinois. Bạn bán cho một khách hàng ở Pennsylvania. Không có khía cạnh kinh doanh nào của bạn tồn tại ở Pennsylvania, vì vậy bạn không thu thuế bán hàng.

Do thu thập nếu bạn bán cho khách hàng ở tình trạng mà doanh nghiệp của bạn có mặt. Việc xác định sự hiện diện của doanh nghiệp bạn nói thì dễ hơn làm. Các quốc gia có các định nghĩa khác nhau về sự hiện diện của doanh nghiệp.

Nexus cho thuế bán hàng giúp bạn xác định sự hiện diện của doanh nghiệp mình trong một khu vực. Doanh nghiệp của bạn có thể có nhiều loại hiện diện khác nhau ở một số địa điểm.

Cho dù bạn điều hành một cửa hàng truyền thống hay điều hành một doanh nghiệp trực tuyến, bạn có mối liên hệ ở trạng thái chính mà bạn điều hành công ty của mình. Tiểu bang bạn sinh sống và điều hành doanh nghiệp của mình được gọi là mối quan hệ của tiểu bang quê hương của bạn. Nếu bạn bán hàng cho khách hàng ở tiểu bang của mình, hãy thu thuế bán hàng cho tiểu bang đó.

Ví dụ:bạn sở hữu một cửa hàng bán đồ thể thao ở Ohio. Khi bạn bán sản phẩm cho khách hàng ở Ohio, hãy thu thuế bán hàng theo luật của bang sở tại của bạn.

Doanh nghiệp của bạn có thể có nhiều mối quan hệ hơn chỉ là vị trí chính của bạn. Nếu bạn có bất kỳ hình thức kinh doanh nào sau đây, bạn có thể cần phải thu thuế bán hàng cho các tiểu bang khác.

Ở một số tiểu bang, các vị trí nơi bạn lưu trữ hàng tồn kho hoặc tài sản được coi là mối liên hệ. Ví dụ:nếu bạn giữ hàng tồn kho trong nhà kho ở tiểu bang khác với tiểu bang của mình, thì bạn cũng có thể cần phải thu thuế bán hàng từ những khách hàng sống ở tiểu bang đó.

Bạn có mối quan hệ ở một số tiểu bang nếu bạn tuyển dụng công nhân ngoài tiểu bang. Bạn có thể phải thu thuế bán hàng từ khách hàng ở những tiểu bang mà bạn có nhân viên, nhà thầu hoặc nhân viên bán hàng làm việc cho công ty của bạn.

Nếu bạn sử dụng nhà cung cấp bên thứ ba để giao đơn đặt hàng cho khách hàng, bạn có thể có mối liên hệ trong trạng thái của nhà cung cấp đó. Kiểm tra trạng thái của nhà cung cấp dịch vụ chuyển hàng để xem liệu các quy tắc mối quan hệ đối với nhà cung cấp bên thứ ba có áp dụng hay không.

Ở một số tiểu bang, bạn cũng có mối liên hệ nếu bạn hoặc một nhân viên tham dự triển lãm thương mại ở tiểu bang đó trong vòng 12 tháng qua.

Việc xác định mối quan hệ của doanh nghiệp sẽ cho bạn biết thu thuế bán hàng từ đâu. Tuy nhiên, các bang thu thuế bán hàng theo những cách khác nhau.

Có hai phương pháp để xác định và thu thuế bán hàng:thuế bán hàng dựa trên điểm đến và xuất xứ. Thuế bán hàng xuất xứ và điểm đến phụ thuộc vào việc liệu thuế bán hàng có được thu theo địa điểm của người bán hay người mua hay không. Hãy phân tích các quy tắc về thuế bán hàng dựa trên xuất xứ và điểm đến.

Ở trạng thái dựa trên xuất xứ, thuế bán hàng được thu dựa trên địa điểm của người bán. Là một chủ doanh nghiệp nhỏ, điều đó có nghĩa là bạn thu thuế bán hàng dựa trên thuế suất của tiểu bang và địa phương của bạn. Bạn cũng nộp thuế cho tiểu bang và địa phương của bạn.

Trạng thái xuất xứ =Thuế suất của vị trí người bán

Ví dụ:bạn điều hành doanh nghiệp của mình từ Virginia. Vì tiểu bang của bạn dựa trên xuất xứ, bạn thu thuế bán hàng dựa trên xuất xứ theo thuế suất Virginia và thuế suất địa phương của bạn.

Các trạng thái sau sử dụng phương pháp dựa trên nguồn gốc:

* California hơi phức tạp khi nói đến phương pháp dựa trên nguồn gốc. Ở California, thuế thành phố, quận và tiểu bang dựa trên vị trí của bạn (người bán). Tuy nhiên, thuế bán hàng của quận dựa trên vị trí của khách hàng.

Ở trạng thái dựa trên điểm đến, thuế bán hàng được thu dựa trên vị trí của người mua. Điều đó có nghĩa là bạn thu thuế bán hàng dựa trên thuế suất địa phương và tiểu bang của khách hàng. Bạn cũng nộp thuế cho tiểu bang và địa phương của khách hàng.

Trạng thái điểm đến =Thuế suất của vị trí người mua

Ví dụ:bạn điều hành một doanh nghiệp trực tuyến từ Maryland và bán sản phẩm cho khách hàng ở một vùng khác của tiểu bang. Vì tiểu bang của bạn là điểm đến, bạn thu thuế bán hàng tại điểm đến theo thuế suất địa phương và tiểu bang của khách hàng.

Nếu một tiểu bang không dựa trên xuất xứ hoặc được miễn thuế bán hàng, thì đó là tiểu bang dựa trên điểm đến. Các trạng thái sau sử dụng phương pháp dựa trên đích:

* Một số dịch vụ và giao dịch có thể có nguồn gốc ở New Mexico.

Bởi vì một tiểu bang có thể có hàng trăm mức thuế suất khác nhau giữa các địa phương, hệ thống dựa trên điểm đến phức tạp hơn một chút so với dựa trên xuất xứ (nơi bạn sử dụng cùng một mức thuế cho mỗi lần bán hàng).

Hầu hết các tiểu bang đều tuân theo phương pháp dựa trên điểm đến. Chính phủ các bang muốn luân chuyển tiền thuế trong phạm vi quyền hạn của họ. Phương pháp dựa trên điểm đến giữ tiền của người tiêu dùng ở địa phương của họ.

Nhiều doanh nghiệp nhỏ truyền thống giữ tất cả các mối quan hệ của họ ở một trạng thái. Tuy nhiên, một số doanh nghiệp có mối liên hệ ở một số tiểu bang, đặc biệt là khi nói đến thuế bán hàng đối với doanh số bán hàng qua internet. Nếu bạn có mối quan hệ ở nhiều tiểu bang, bạn có thể bị coi là người bán hàng từ xa.

Nếu bạn có mối quan hệ ở một tiểu bang khác với tiểu bang của bạn, bạn là người bán từ xa ở tiểu bang đó. Ví dụ:bạn điều hành doanh nghiệp của mình ở Mississippi, nhưng bạn có mối liên hệ ở Louisiana. Bạn là người bán từ xa ở Louisiana.

Người bán ở xa thu thuế bán hàng khác với người bán ở tiểu bang của họ. Đối với người bán ở xa, chỉ có một số trạng thái dựa trên xuất xứ. Người bán từ xa ở Arizona và California (với một số ngoại lệ) sử dụng hệ thống dựa trên nguồn gốc.

Ví dụ:bạn sống ở Georgia và có thêm mối quan hệ ở Arizona. Mối liên hệ ở Arizona không phải là mối quan hệ chính của doanh nghiệp bạn, khiến bạn trở thành người bán hàng từ xa ở Arizona. Vì Arizona có nguồn gốc là dành cho những người bán ở xa, hãy tính thuế bán hàng theo tỷ giá của Arizona.

Thông thường, những người bán hàng từ xa sử dụng hệ thống dựa trên điểm đến. Nếu bạn bán cho khách hàng ở trạng thái mà bạn là người bán ở xa, bạn sẽ tính phí theo tỷ giá tại tiểu bang của khách hàng.

Bạn có rất nhiều điều phải giải quyết với tư cách là một chủ doanh nghiệp nhỏ. Tại sao không làm cho các công việc ghi sổ kế toán dễ dàng hơn? Phần mềm kế toán trực tuyến của Patriot cho doanh nghiệp nhỏ rất dễ sử dụng, vì vậy bạn có thể hoàn thành sách của mình bằng một vài cú nhấp chuột đơn giản. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Hãy dùng thử miễn phí ngay hôm nay.