Khi bạn bán hàng hóa cho khách hàng, bạn có thể thu và nộp thuế bán hàng cho chính phủ. Tương tự như vậy, khi bạn mua sản phẩm, bạn thường phải trả thuế bán hàng. Tuy nhiên, làm thế nào để bạn ghi lại các khoản thu và thanh toán thuế này trong sổ sách kế toán của mình?

Hiểu kế toán thuế bán hàng là một phần quan trọng để duy trì hồ sơ có tổ chức và chính xác. Đọc tiếp để tìm hiểu cách ghi thuế bán hàng vào sách của bạn.

Thuế bán hàng là một loại thuế chuyển tiếp được đánh vào các giao dịch mua của người tiêu dùng. Là thuế chuyển khoản, bạn phải nộp thuế bán hàng đã thu cho chính quyền tiểu bang hoặc địa phương của bạn. Bạn không phải trả thuế bán hàng khi khách hàng mua hàng của bạn — khách hàng trả thuế bán hàng. Tuy nhiên, thuế bán hàng không phải là một phần của lợi nhuận doanh nghiệp của bạn.

Khi bạn mua hàng hóa phải chịu thuế bán hàng, người bán sẽ thu thuế từ bạn. Sau đó, họ chuyển nó cho chính phủ thích hợp.

Làm thế nào để bạn tính thuế bán hàng? Thuế bán hàng là tỷ lệ phần trăm trên tổng hóa đơn của người tiêu dùng. Phần trăm bạn thu được từ khách hàng khác nhau tùy thuộc vào tiểu bang, quận hoặc thành phố mà doanh nghiệp của bạn có mặt thực tế.

Phần lớn các bang áp dụng thuế bán hàng, nhưng có một số trường hợp ngoại lệ. Alaska, Delaware, Montana, New Hampshire và Oregon không có thuế bán hàng. Tuy nhiên, có thể có các loại thuế địa phương được áp dụng ở các tiểu bang này.

Một số hàng hóa, như nguyên liệu thô, không phải chịu thuế bán hàng. Nếu bạn bán nguyên liệu thô cho một doanh nghiệp khác và sau đó bán cho khách hàng, bạn thường sẽ không thu thuế bán hàng từ doanh nghiệp đó. Doanh nghiệp đó sẽ thu thuế bán hàng từ khách hàng của mình.

Nếu doanh nghiệp của bạn hiện diện thực tế ở tiểu bang có thuế bán hàng, bạn phải thu thuế bán hàng từ khách hàng. Sau đó, bạn phải ghi lại thuế bán hàng đã thu vào sổ sách của mình. Nếu người bán tính thuế bán hàng cho bạn, bạn phải ghi chi phí thuế bán hàng vào sổ sách của mình.

Kế toán thuế bán hàng là quá trình tạo các bút toán ghi sổ để ghi nhận thuế bán hàng mà bạn đã thu và nộp. Mục nhập nhật ký thuế bán hàng của bạn phụ thuộc vào việc bạn đang thu thuế bán hàng từ khách hàng hay trả thuế bán hàng cho nhà cung cấp.

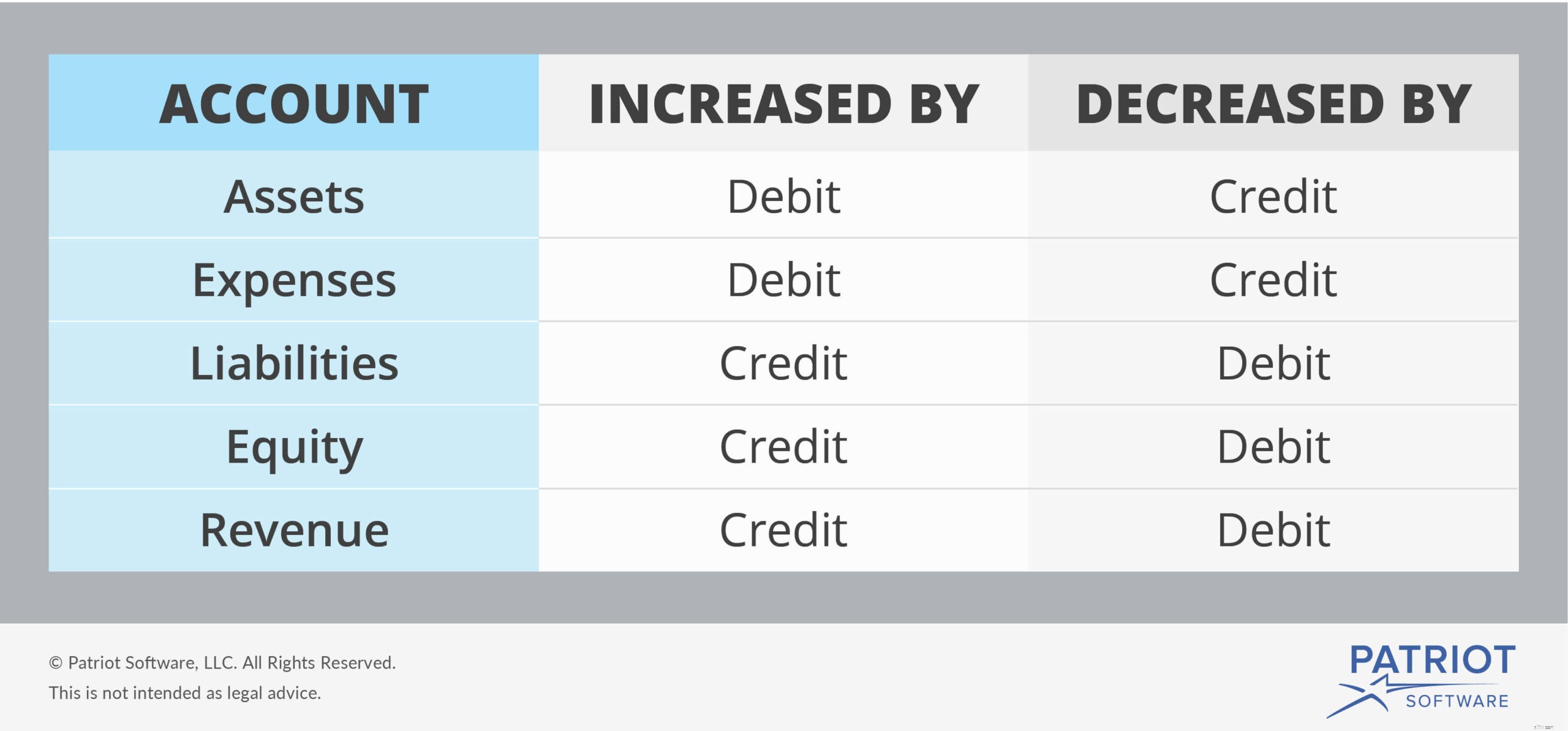

Thuế bán hàng đã thu không phải là một phần của doanh thu doanh nghiệp nhỏ của bạn. Khi bạn thu thuế bán hàng từ khách hàng, bạn có nghĩa vụ thuế bán hàng. Bạn phải nộp nghĩa vụ thuế bán hàng của mình cho chính phủ. Do đó, thuế bán hàng đã thu được thuộc loại nợ phải trả.

Nợ phải trả được tăng theo các khoản tín dụng và giảm theo khoản ghi nợ, như thể hiện trong biểu đồ sau:

Đối với các bản ghi có tổ chức, hãy tạo tài khoản Phải trả thuế bán hàng. Điều này thể hiện tiền thuế bán hàng bạn đã thu từ khách hàng nhưng chưa nộp cho chính phủ. Bạn nợ chính phủ số tiền này.

Khi bạn thu thuế bán hàng từ khách hàng, bạn tăng tài khoản nợ phải trả tương ứng, đó là tài khoản Phải trả thuế bán hàng của bạn. Và bởi vì bạn thu thuế bán hàng, bạn cũng phải tăng tài khoản Tiền mặt của mình. Tài khoản tiền mặt của bạn được tăng lên nhờ ghi nợ.

Bởi vì thuế bán hàng được gộp vào tổng số tiền mà khách hàng của bạn phải trả, bạn cũng sẽ bao gồm thuế bán hàng như một phần của tổng doanh thu bán hàng trong sổ kế toán của mình. Để làm điều này, hãy ghi có vào tài khoản Doanh thu bán hàng của bạn.

Để ghi lại thuế bán hàng đã nhận từ khách hàng, hãy ghi nợ tài khoản Tiền mặt của bạn và ghi có vào tài khoản Doanh thu bán hàng và Thuế bán hàng phải trả của bạn.

Mục nhập nhật ký thuế bán hàng của bạn sẽ trông giống như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | Tiền mặt | Thuế bán hàng đã thu | X | |

| Doanh thu bán hàng | X | |||

| Thuế bán hàng phải trả | X |

Khi bạn nộp thuế bán hàng cho chính phủ, bạn có thể đảo ngược mục nhập nhật ký ban đầu của mình. Để thực hiện việc này, hãy ghi nợ tài khoản Phải trả Thuế Bán hàng và ghi có vào tài khoản Tiền mặt của bạn. Điều này làm giảm nghĩa vụ thuế bán hàng của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | Thuế bán hàng phải trả | Thuế bán hàng đã nộp | X | |

| Tiền mặt | X |

Giả sử bạn bán hàng hóa trị giá 5.000 đô la cho khách hàng, hàng hóa này phải chịu thuế bán hàng 5%. Trước tiên, hãy xác định bạn cần thu bao nhiêu thuế bán hàng.

5.000 đô la X 0,05 =250 đô la

Thu thêm $ 250 cho thuế bán hàng. Tổng cộng, bạn phải thu được 5.250 đô la từ khách hàng của mình. Ghi lại cả doanh thu bán hàng của bạn là 5.000 đô la và nghĩa vụ thuế bán hàng là 250 đô la vào sổ sách kế toán của bạn.

Để làm như vậy, hãy ghi nợ tài khoản tiền mặt của bạn với tổng số tiền khách hàng đã trả cho bạn. Sau đó, ghi có vào tài khoản Doanh thu bán hàng của bạn số tiền mua hàng trước thuế bán hàng. Và, ghi có vào tài khoản Phải trả thuế bán hàng của bạn số thuế bán hàng đã thu.

Hãy xem mục nhập nhật ký sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 10/2/2018 | Tiền mặt | Thuế bán hàng đã thu | 5.250 | |

| Doanh thu bán hàng | 5.000 | |||

| Thuế bán hàng phải trả | 250 |

Sau khi nộp 250 đô la thuế bán hàng, hãy tạo một mục nhật ký mới để giảm các tài khoản Tiền mặt và Phải trả Thuế Bán hàng của bạn:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 10/12/2018 | Thuế bán hàng phải trả | Thuế bán hàng đã nộp | 250 | |

| Tiền mặt | 250 |

Khi bạn mua hàng và trả thuế bán hàng cho những hàng hoá đó, bạn phải tạo một bút toán. Trong trường hợp này, thuế bán hàng là một khoản chi phí, không phải là một khoản nợ phải trả. Nói chung, tổng chi phí mua hàng của bạn bao gồm cả giá của (các) mặt hàng và thuế bán hàng.

Giảm tài khoản Tiền mặt của bạn và tăng tài khoản chi phí tương ứng (ví dụ:Vật tư). Bởi vì chi phí được tăng lên thông qua ghi nợ, hãy ghi nợ tài khoản chi phí và ghi có vào tài khoản tiền mặt của bạn.

Mục nhập nhật ký của bạn sẽ giống như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| X / XX / XXXX | Chi phí | Hàng hóa đã mua | X | |

| Tiền mặt | X |

Bạn mua đồ dùng kinh doanh mới với giá 1.000 đô la. Các nguồn cung cấp phải chịu thuế bán hàng là 4%. Tổng hóa đơn của bạn là $ 1,040, bao gồm số lượng vật tư và thuế bán hàng 4%.

Để ghi sổ nhật ký của bạn, hãy ghi nợ tài khoản Vật tư và ghi có vào tài khoản Tiền mặt của bạn:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| 10/2/2018 | Nguồn cung cấp | Hàng hóa đã mua | 1.040 | |

| Tiền mặt | 1.040 |

Tìm kiếm một cách dễ dàng để duy trì sổ sách kế toán của doanh nghiệp nhỏ của bạn? Phần mềm kế toán trực tuyến của Patriot cung cấp một cách đơn giản để theo dõi thu nhập và chi phí. Và, chúng tôi cung cấp hỗ trợ miễn phí tại Hoa Kỳ. Nhận bản dùng thử miễn phí của bạn ngay bây giờ!