Nếu bạn cấu trúc doanh nghiệp của mình như một công ty hợp danh hoặc S Corporation, có một hình thức bạn cần phải học giống như bàn tay của bạn. Và, bạn cần đảm bảo rằng các đối tác của bạn cũng biết biểu mẫu. Hình thức rất quan trọng đó là Lịch trình K-1. Vậy, Lịch trình K là gì, và nó làm gì?

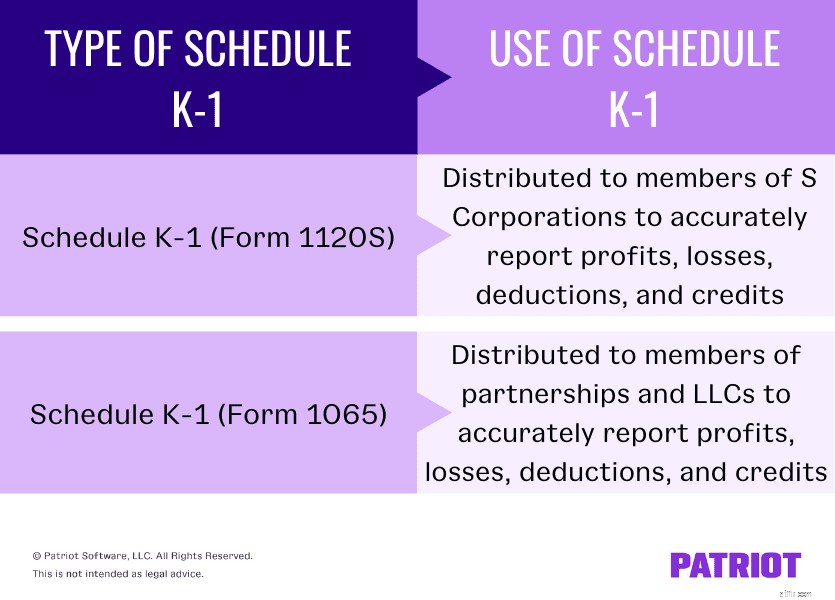

Biểu K của IRS, còn được gọi là Biểu K-1, có hai dạng riêng biệt dành cho các doanh nghiệp:

Cấu trúc kinh doanh của công ty xác định hình thức kinh doanh chuẩn bị và phân phối cho chủ sở hữu, đối tác hoặc thành viên.

Người nộp thuế thường nộp Biểu K-1 với các tờ khai thuế cá nhân của họ. Lập lịch trình K-1 báo cáo thu nhập, lỗ và cổ tức cho năm tính thuế. Chủ sở hữu, đối tác hoặc thành viên sử dụng thông tin trên biểu mẫu K-1 để báo cáo lãi, lỗ, khấu trừ thuế hoặc tín dụng thuế trên tờ khai thuế thu nhập cá nhân của họ.

Với Biểu K, các doanh nghiệp phải theo dõi quyền sở hữu hoặc cổ phần của từng đối tác hoặc các bên liên quan trong doanh nghiệp. Phần trăm quyền sở hữu xác định số tiền bạn báo cáo trên mỗi biểu mẫu thuế K-1.

Mẫu 1120S là gì và Mẫu 1065 là gì?

Biểu mẫu 1120S, Tờ khai Thuế Thu nhập Hoa Kỳ cho Công ty S, là một biểu mẫu thuế IRS mà các công ty S sử dụng để báo cáo thông tin tài chính hàng năm của doanh nghiệp họ.

Biểu mẫu 1065, Lợi tức từ quan hệ đối tác của Hoa Kỳ, là biểu mẫu thuế IRS mà các công ty hợp danh (hoặc LLC nộp hồ sơ với tư cách là đối tác) sử dụng để báo cáo thông tin tài chính hàng năm của doanh nghiệp họ.

Một lần nữa, Biểu K-1 thường kết hợp với Biểu mẫu 1120S hoặc Biểu mẫu IRS 1065. Tuy nhiên, các cá nhân cũng có thể cần phải nộp Biểu K. Các tổ chức có cá nhân phải nộp Bảng K-1 cũng bao gồm:

Các doanh nghiệp không chuyển thuế vào tờ khai thuế cá nhân của chủ sở hữu (ví dụ:tập đoàn C) không nộp Biểu K-1. Và, không phải tất cả các doanh nghiệp chuyển tiếp đều nộp Biểu K-1.

Để hiểu lý do tại sao các cá nhân nộp Biểu K-1 IRS mà không phải các doanh nghiệp, bạn cần hiểu về thuế chuyển qua. Khi một doanh nghiệp có thuế chuyển tiếp, các khoản thuế sẽ chuyển qua (hoặc chuyển qua) doanh nghiệp và cho một thực thể khác. Vì vậy, doanh nghiệp không phải nộp thuế trực tiếp.

Thay vào đó, một thực thể khác (thường là chủ sở hữu doanh nghiệp hoặc khách hàng) trả thuế. Thu nhập kinh doanh chỉ bị đánh thuế một lần với thuế chuyển tiếp. Chủ doanh nghiệp nộp thuế trên Biểu mẫu 1040 của họ theo thuế suất cá nhân của họ chứ không phải thuế suất kinh doanh.

Các pháp nhân thuế chuyển qua bao gồm:

Lưu ý rằng quyền sở hữu độc quyền là các thực thể chuyển tiếp không lịch biểu K.

| Bạn cần trợ giúp để quyết định phần mềm kế toán phù hợp với mình? Tải xuống hướng dẫn MIỄN PHÍ của chúng tôi về 10 Điều Cần Cân nhắc Khi Chọn Phần mềm Kế toán trước khi bạn lao vào . |

Một lần nữa, ba thực thể kinh doanh phải nộp Biểu K-1 bao gồm các công ty S, công ty hợp danh và LLC nộp hồ sơ với tư cách là quan hệ đối tác.

Các chủ doanh nghiệp phải nộp Mẫu 1120S mỗi năm để báo cáo thu nhập của họ. Mỗi cổ đông trong công ty S phải nhận được Biểu mẫu K-1 1120S. Các cổ đông sử dụng thông tin trên Phụ lục K để báo cáo thông tin tương tự về lợi nhuận cá nhân của họ.

Biểu mẫu thuế K-1 cho các tập đoàn S phải cho biết cách doanh nghiệp phân phối thu nhập cho cổ đông dựa trên cổ phần của cổ đông trong doanh nghiệp.

Các phần chính của Biểu K-1, Mẫu 1120S là:

Ví dụ:giả sử bạn có 25% cổ phần trong S Corp. Trong một năm tính thuế, doanh nghiệp có lợi nhuận ròng là 100.000 đô la. Vì vậy, biểu mẫu K-1 của bạn cho thấy 25.000 đô la (100.000 đô la X 25%) tiền từ tập đoàn S trong năm.

Với quan hệ đối tác, mỗi đối tác phải báo cáo phần thu nhập, lỗ, khoản khấu trừ và các khoản tín dụng của họ như đã nộp trên Biểu mẫu 1065. Dựa trên Biểu mẫu 1065 thông tin, doanh nghiệp phải phân phối Bảng K cho từng đối tác để hiển thị phần riêng lẻ của họ.

Tất cả các Bảng K-1 phải được nộp cùng với tờ khai thuế của doanh nghiệp. Và, mỗi đối tác phải nộp một bản sao với Biểu mẫu 1040 khi nộp thuế. Giống như với các tập đoàn S, doanh nghiệp xác định số lượng được liệt kê trong Bảng K-1 dựa trên số lượng cổ phiếu mà một đối tác có.

Biểu mẫu K-1 IRS 1065 có ba phần chính:

Ví dụ, một công ty hợp danh có ba thành viên hợp danh. Một đối tác sở hữu 50% cổ phần của công ty, trong khi hai đối tác còn lại mỗi bên có 25% cổ phần. Trong một năm tính thuế, doanh nghiệp thu được lợi nhuận là 100.000 đô la. Đối tác có 50% cổ phần báo cáo 50.000 đô la (100.000 đô la X 50%) trong khi hai đối tác còn lại, mỗi bên báo cáo 25.000 đô la (100.000 đô la X 25%).

Nhiều doanh nghiệp có các đối tác có cổ phần bằng nhau trong doanh nghiệp. Trong trường hợp đó, hãy chia đều lợi nhuận cho từng đối tác kinh doanh.

Nếu bạn có một công ty trách nhiệm hữu hạn (LLC) nộp đơn dưới dạng đối tác, bạn phải nộp Mẫu 1065 và phân phối Phụ lục K-1 cho tất cả các thành viên giống như cách bạn làm trong quan hệ đối tác tiêu chuẩn. Trong LLC, chủ sở hữu giống như thành viên.

LLC không hạn chế thành viên, vì vậy LLC nhiều thành viên có thể bao gồm cá nhân, LLC khác, công ty và công ty hợp danh. Mọi thành viên của LLC đều phải nhận được Bảng K-1 bất kể cấu trúc của họ.

Hầu hết các công ty liên kết có nhiều thành viên nhận được đối xử thuế tương tự như công ty hợp danh. Nếu bạn có một LLC với các đối tác hoặc thành viên, bạn có thể nộp hồ sơ để bị đánh thuế như một công ty. Các LLC không nộp thuế như một công ty mặc định bị đánh thuế như một công ty hợp danh.

Bản thân LLC không gửi biểu mẫu thuế K-1 cho IRS.

Các cá nhân phải khai thuế trước ngày 15 tháng 4 hàng năm cho năm tính thuế trước. Nộp hồ sơ Kế hoạch K-1 cùng với Biểu mẫu 1040 của bạn. Vì vậy, Lịch biểu K-1 sẽ được nộp cho IRS không muộn hơn ngày 15 tháng 4.

Vì Lịch trình K đến hạn vào ngày 15 tháng 4 hàng năm, các doanh nghiệp phải phân phối biểu mẫu cho các cá nhân áp dụng không muộn hơn ngày 15 tháng 3. Tại sao lại là ngày 15 tháng 3? Vâng, Biểu mẫu 1065 và 1120S sẽ đến hạn trước ngày 15 tháng 3 hàng năm. Nếu không có Mẫu 1065 hoặc 1120S, các cá nhân không thể nhận được Bảng K-1.

Doanh nghiệp có thể nộp đơn gia hạn sáu tháng để nộp biểu mẫu thuế 1065 bằng Biểu mẫu 7004. Tuy nhiên, doanh nghiệp vẫn phải cung cấp Biểu K-1 cho tất cả các cá nhân áp dụng không muộn hơn ngày 15 tháng 3.