Để điều hành một doanh nghiệp thành công, bạn cần phải chấp nhận một số rủi ro. Tuy nhiên, chấp nhận rủi ro không có nghĩa là bạn không thực hiện một chút quản lý rủi ro cho doanh nghiệp nhỏ để bảo vệ công ty của bạn khỏi thua lỗ. Mặc dù bạn không thể tránh mọi mối đe dọa, nhưng một số loại bảo hiểm kinh doanh có thể giúp giảm bớt cú đánh tài chính khi điều bất ngờ xảy ra.

Không chắc những gì có sẵn? Đọc tiếp để tìm hiểu thêm về các tùy chọn bảo hiểm cho doanh nghiệp nhỏ của bạn.

Rất tiếc, bảo hiểm không bao gồm tất cả mọi thứ.

Rất tiếc, bảo hiểm không bao gồm tất cả mọi thứ. Nếu bạn bị ảnh hưởng bởi một thảm họa thiên nhiên hoặc tình trạng khẩn cấp khác, có thể có sẵn các hỗ trợ khác. Để biết thêm thông tin, hãy tải xuống hướng dẫn miễn phí của chúng tôi về cách vượt qua thảm họa và trường hợp khẩn cấp.

Nhận hướng dẫn miễn phí của tôi!Bảo hiểm kinh doanh có thể bảo vệ công ty khỏi những tổn thất tài chính liên quan đến các sự kiện đủ điều kiện, như thiệt hại về tài sản, thương tật hoặc thu nhập kinh doanh bị mất. Giống như bảo hiểm nhà hoặc bảo hiểm xe hơi, nhà cung cấp bảo hiểm sẽ bồi hoàn cho bạn một phần hoặc toàn bộ tổn thất nếu doanh nghiệp của bạn bị ảnh hưởng bởi các sự kiện được bảo hiểm.

Dưới đây là tóm tắt đơn giản về cách hoạt động của bảo hiểm kinh doanh:

Bạn có thể chọn các loại bảo hiểm kinh doanh khác nhau dựa trên ngành nghề và nhu cầu của bạn. Bảo hiểm bạn đăng ký xác định những sự kiện tiềm ẩn nào mà doanh nghiệp của bạn được bảo vệ.

Đừng chờ đợi để tìm ra những loại bảo hiểm bạn cần cho đến khi bạn bị tổn thất. Ngăn ngừa một thảm họa tốn kém bằng cách bảo vệ doanh nghiệp của bạn ngay từ sớm.

Bạn có thể tự hỏi Tôi cần loại bảo hiểm kinh doanh nào? Trước khi đăng ký bất kỳ và tất cả các loại bảo hiểm hiện có, hãy đánh giá các yếu tố rủi ro chính của doanh nghiệp bạn. Sau đó, hãy hiểu những điều cơ bản về nội dung của từng loại bảo hiểm dành cho doanh nghiệp nhỏ.

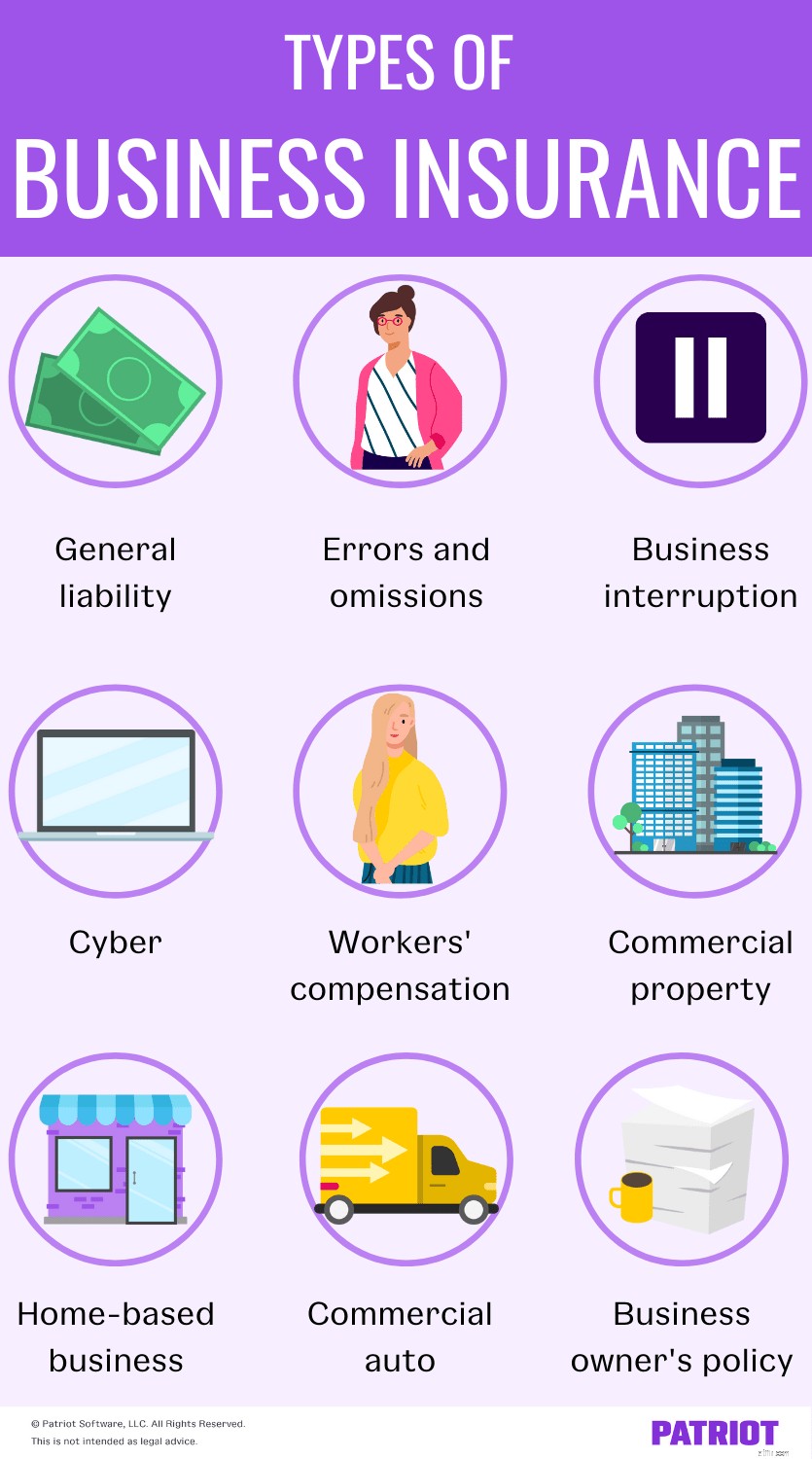

Hãy xem chín loại bảo hiểm doanh nghiệp nhỏ mà bạn có thể cần để bảo vệ công ty của mình.

Bảo hiểm trách nhiệm chung (GL) bảo vệ doanh nghiệp của bạn nếu bạn phải đối mặt với thiệt hại về tài sản, thương tật cơ thể hoặc yêu cầu bồi thường thương tật do hoạt động gây ra. Sai lầm trong hoạt động kinh doanh của bạn có thể gây tổn hại về mặt vật chất cho ai đó hoặc tài sản của họ, làm hỏng danh tiếng của ai đó hoặc can thiệp vào quyền riêng tư.

Bảo hiểm trách nhiệm chung giúp bảo hiểm:

Ví dụ, bạn sở hữu một công ty xây dựng. Nếu hoạt động kinh doanh làm hỏng tài sản của khách hàng, bảo hiểm trách nhiệm chung sẽ chi trả chi phí thiệt hại.

Hãy nhớ rằng bảo hiểm trách nhiệm chung sẽ không bao gồm mọi loại yêu cầu bồi thường. Kiểm tra với các công ty bảo hiểm để biết họ sẽ chi trả những loại yêu cầu bồi thường nào.

Bạn có thể nhận được bảo hiểm trách nhiệm chung của riêng mình. Hoặc, bạn có thể kết hợp nó với bảo hiểm tài sản theo gói bảo hiểm chính sách của chủ doanh nghiệp (sẽ giải thích ở phần sau).

Ai nên nhận loại bảo hiểm này? Cân nhắc bảo vệ doanh nghiệp của bạn bằng bảo hiểm trách nhiệm chung nếu bạn gặp trực tiếp khách hàng, có quyền truy cập vào tài sản của họ hoặc đại diện cho doanh nghiệp của họ.

Bảo hiểm lỗi và thiếu sót (E&O), hoặc bảo hiểm trách nhiệm nghề nghiệp, bao gồm các khiếu nại của khách hàng chống lại doanh nghiệp của bạn. Nếu bạn cung cấp dịch vụ không đáp ứng được kết quả đã hứa, khách hàng có thể kiện bạn.

Bảo hiểm E&O bao gồm:

Ai nên nhận loại bảo hiểm này? Bạn nên có bảo hiểm E&O nếu bạn cung cấp các khuyến nghị, hướng dẫn, lời khuyên hoặc dịch vụ. Các chủ doanh nghiệp phổ biến có loại hình bảo hiểm kinh doanh này bao gồm bác sĩ, luật sư, kế toán và nhà tổ chức sự kiện.

Bảo hiểm gián đoạn kinh doanh, hoặc bảo hiểm thu nhập kinh doanh, là chương trình bảo hiểm thay thế thu nhập bị mất nếu thảm họa (ví dụ:bão, trộm cắp, v.v.) xảy ra và bạn cần phải đóng tạm thời.

Gói bảo hiểm gián đoạn kinh doanh có thể bao gồm các chi phí như:

Nói chung, bảo hiểm gián đoạn là một phần trong chính sách bảo hiểm của chủ doanh nghiệp. Nếu bạn quan tâm đến việc bảo vệ công ty của mình trước thảm họa, hãy trao đổi với các công ty bảo hiểm để xem mức độ bảo hiểm gián đoạn khả dụng.

Ai nên nhận loại bảo hiểm này? Các chủ doanh nghiệp có địa điểm kinh doanh thực tế thường chọn bảo hiểm gián đoạn.

Bảo hiểm mạng là phạm vi bảo hiểm có thể giúp bảo vệ chủ doanh nghiệp đối phó với các cuộc tấn công mạng và các mối đe dọa tấn công. Hãy nhớ rằng nó không ngăn chặn các cuộc tấn công mạng — nó chỉ giúp bạn giải quyết chi phí nếu bạn trở thành nạn nhân của chúng.

Loại bảo hiểm kinh doanh này bao gồm chi phí:

Ai nên nhận loại bảo hiểm này? Các doanh nghiệp xử lý bất kỳ loại thông tin nhận dạng cá nhân (PII) nào có thể xem xét bảo hiểm mạng.

Bồi thường cho người lao động là một loại bảo hiểm do nhà nước bắt buộc để bảo vệ các doanh nghiệp nếu một nhân viên bị ốm hoặc bị thương trong công việc. Hầu hết các bang đều yêu cầu các doanh nghiệp phải có loại hình bảo hiểm kinh doanh này.

Bồi thường cho người lao động bao gồm:

Nói chung, bạn có thể mua bảo hiểm bồi thường cho người lao động thông qua một công ty bảo hiểm tư nhân. Tuy nhiên, bạn phải nhận được bảo hiểm cho người lao động thông qua quỹ tiểu bang nếu bạn kinh doanh ở North Dakota, Ohio, Washington hoặc Wyoming.

Ai nên nhận loại bảo hiểm này? Thông thường, bất kỳ doanh nghiệp nào có nhân viên đều phải đăng ký bảo hiểm bồi thường cho người lao động.

Bảo hiểm tài sản thương mại bảo vệ tài sản hữu hình của doanh nghiệp bạn khỏi bị tổn thất. Tài sản hữu hình là gì? Chúng là những tài sản vật chất làm tăng giá trị cho công ty của bạn, bao gồm tòa nhà, hàng tồn kho, biển báo và thiết bị của bạn.

Trong kinh doanh, hỏa hoạn, bão, hoặc các thảm họa thiên nhiên khác có thể gây ra thiệt hại cho tài sản vật chất của bạn. Trộm cắp hoặc phá hoại cũng có thể làm hỏng tài sản của doanh nghiệp bạn.

Bảo hiểm tài sản thương mại giúp trang trải chi phí:

Ai nên nhận loại bảo hiểm này? Các doanh nghiệp có tài sản vật chất nên xem xét việc mua bảo hiểm tài sản thương mại.

Chương trình bảo hiểm kinh doanh tại nhà bảo hiểm cho những tổn thất kinh doanh xảy ra trong nhà của bạn. Bảo hiểm kinh doanh tại nhà vượt ra ngoài bảo hiểm của chủ nhà hoặc người thuê để bảo hiểm cho kinh doanh lỗ vốn.

Chính sách bảo hiểm kinh doanh tại nhà bao gồm:

Ai nên nhận loại bảo hiểm này? Các doanh nghiệp kinh doanh tại nhà có thể cân nhắc đăng ký loại hình bảo hiểm dành cho doanh nghiệp nhỏ này. Bạn cũng có thể xem xét bảo hiểm kinh doanh tại nhà nếu mọi người (ví dụ:khách hàng, nhân viên, đối tác) vào nhà bạn để thực hiện các hoạt động kinh doanh.

Bảo hiểm ô tô thương mại bao gồm các loại xe (ví dụ:ô tô, xe tải, xe tải) mà bạn sử dụng để điều hành doanh nghiệp của mình. Loại bảo hiểm dành cho doanh nghiệp nhỏ này tương tự như bảo hiểm ô tô cá nhân.

Các loại chính sách này bao gồm:

Bảo hiểm ô tô thương mại cung cấp các lựa chọn khác nhau về tính đủ điều kiện, mức bảo hiểm và giới hạn so với các chính sách cá nhân. Bạn có thể có nhiều phương tiện được bảo hiểm theo hợp đồng bảo hiểm ô tô thương mại.

Ai nên nhận loại bảo hiểm này? Bạn có thể cân nhắc bảo hiểm ô tô thương mại nếu bạn thường xuyên sử dụng xe để vận hành doanh nghiệp của mình. Ví dụ về các doanh nghiệp có loại hình bảo hiểm dành cho doanh nghiệp nhỏ này bao gồm các công ty xe tải, máy cày và giao hàng.

Bảo hiểm theo chính sách của chủ sở hữu doanh nghiệp (BOP) gộp phạm vi bảo hiểm cơ bản đối với rủi ro tài sản và trách nhiệm thành một gói.

BOP có thể trang trải các chi phí liên quan đến:

Bảo hiểm BOP không bao gồm bảo hiểm cho E&O và xe thương mại. Các khoản bồi thường, bảo hiểm sức khỏe và tàn tật cho người lao động cũng không phải là một phần của BOP. Bạn có thể thêm các loại bảo hiểm khác (như những loại được liệt kê trong bài viết này!) Vào BOP.

Ai nên nhận loại bảo hiểm này? Bất kỳ chủ sở hữu doanh nghiệp nào cũng nên xem xét việc mua bảo hiểm theo chính sách của chủ sở hữu doanh nghiệp. Theo BOP, bạn nhận được các loại bảo hiểm khác (ví dụ:trách nhiệm chung, gián đoạn kinh doanh và tài sản) được kết hợp với nhau.

Bài viết này đã được cập nhật từ ngày xuất bản ban đầu của nó là ngày 12 tháng 5 năm 2016.