Giữ sách của bạn có thứ tự trong suốt cả năm là điều quan trọng. Vì vậy, bạn theo dõi từng mục, từng dòng. Và, bạn ghi lại mọi giao dịch. Nhưng, giao dịch trong kế toán là gì? Cụ thể, bạn cần theo dõi và ghi lại điều gì?

Vậy, định nghĩa chính xác về giao dịch trong kế toán là gì? Trong kế toán, giao dịch là bất kỳ sự kiện kinh doanh tiền tệ nào ảnh hưởng đến báo cáo tài chính của doanh nghiệp.

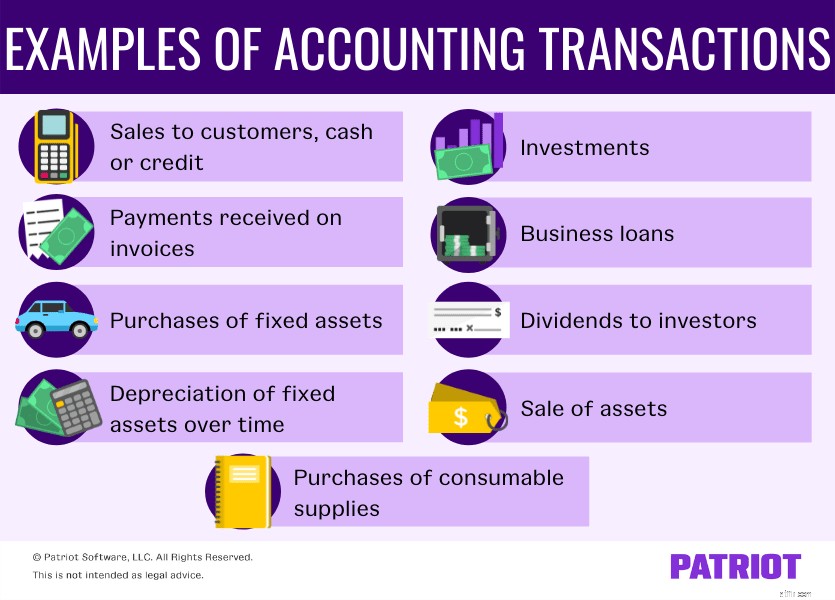

Bởi vì các giao dịch bao gồm bất kỳ sự kiện nào có ảnh hưởng đến tiền tệ đối với hồ sơ tài chính của bạn, nên có rất nhiều của các mục là giao dịch. Các ví dụ về giao dịch kế toán trong sổ cái tài khoản của bạn bao gồm:

…Và nhiều hơn nữa. Bạn cần ghi lại các giao dịch bất kể bạn sử dụng loại phương pháp kế toán nào.

Nếu doanh nghiệp của bạn sử dụng kế toán dồn tích, hãy ghi lại các giao dịch khi bạn tích lũy doanh thu hoặc chi phí.

Các doanh nghiệp sử dụng kế toán theo cơ sở tiền mặt phải ghi nhận thu nhập hoặc chi phí khi nhận hoặc thực hiện thanh toán.

Kế toán cơ sở tiền mặt được điều chỉnh kết hợp giữa kế toán cơ sở tiền mặt và kế toán dồn tích. Với phương pháp này, bạn ghi lại các giao dịch tại thời điểm nhận hoặc thực hiện thanh toán (như bằng tiền mặt).

Cả ba loại đều sử dụng giao dịch, nhưng khi bạn ghi lại các giao dịch khác nhau.

Một lần nữa, chỉ ghi nhận một giao dịch trong kế toán khi có sự trao đổi tiền mặt thực tế trong kế toán cơ sở tiền mặt. Các giao dịch trong kế toán cơ sở tiền mặt là giao dịch tức thời và không bao gồm các giao dịch dài hạn. Điều đó có nghĩa là gì?

Các giao dịch cơ sở tiền mặt là tất cả các giao dịch ngắn hạn. Và, các giao dịch chỉ bao gồm trao đổi tiền tệ trong các tài khoản sau:

Vì vậy, kế toán cơ sở tiền mặt thường thấy ít giao dịch kế toán hơn vì phương pháp này sử dụng ít tài khoản hơn. Và, kế toán cơ sở tiền mặt sử dụng phương pháp kế toán ghi đơn. Vì vậy, bạn chỉ ghi lại mỗi giao dịch một lần (tức là khi giao dịch thực sự xảy ra) vào tài khoản cụ thể mà giao dịch tác động (ví dụ:tài khoản tiền mặt).

Kế toán dồn tích sử dụng phương pháp ghi sổ kép. Vì vậy, bạn ghi lại một giao dịch duy nhất, nhưng nó ảnh hưởng đến ít nhất hai tài khoản. Phương pháp cộng dồn cũng thường thấy nhiều giao dịch hơn trong sổ cái tài khoản vì nó sử dụng nhiều tài khoản hơn. Và, bạn sử dụng các mục nhật ký để ghi lại các khoản tiền.

Khi bạn ghi lại một giao dịch tài chính trong sổ sách của mình, hãy sử dụng các khoản ghi nợ và ghi có để thể hiện các tác động ngang nhau và trái ngược nhau trên hai hoặc nhiều tài khoản.

Ví dụ:bạn gửi hóa đơn cho khách hàng về một sản phẩm. Ghi nhận thu nhập tại thời điểm khách hàng nhận được hóa đơn bằng cách ghi nợ tài khoản tài sản vào thu nhập. Sau đó, ghi có tài khoản tài sản cho hàng tồn kho để giảm số lượng hàng tồn kho.

Trong ví dụ, một giao dịch (bán hàng tồn kho) dẫn đến hai bút toán trong kế toán dồn tích. Tuy nhiên, các bút toán ghi sổ không phải là các giao dịch. Thay vào đó, giao dịch là việc bán sản phẩm để có thu nhập.

Với kế toán dồn tích, mọi giao dịch dẫn đến một phương trình kế toán cân bằng.

Một lần nữa, kế toán cơ sở tiền mặt được sửa đổi kết hợp các phần của cả phương pháp cơ sở tiền mặt và phương pháp dồn tích. Tuy nhiên, cơ sở tiền mặt được sửa đổi sử dụng phương pháp kế toán kép và bao gồm nhiều tài khoản hơn cơ sở tiền mặt. Vì vậy, mỗi giao dịch có thể có hai hoặc nhiều bút toán vào nhiều tài khoản.

Với cơ sở tiền mặt được sửa đổi, bạn có thể có nhiều loại giao dịch hơn so với cơ sở tiền mặt. Sự khác biệt lớn là khi bạn ghi lại các giao dịch.

Hãy nhớ rằng một giao dịch duy nhất dẫn đến ít nhất hai bút toán trong kế toán bút toán kép nhưng chỉ một bút toán trong kế toán bút toán đơn.

Hãy xem một số ví dụ về các giao dịch trong việc ghi lại một giao dịch kế toán trong hệ thống bút toán kép

Bạn quyết định mở một cơ sở kinh doanh nhỏ bán nhiều loại đồ handmade. Để mở doanh nghiệp, bạn tiết kiệm được 10.000 đô la. Sau khi tiết kiệm hết tiền, bạn gửi tiền vào tài khoản ngân hàng doanh nghiệp mới.

10.000 đô la là vốn chủ sở hữu của bạn và là giao dịch đầu tiên trong sách của bạn.

Để ghi khoản tiền gửi vào sổ sách của bạn, hãy ghi nợ tài khoản tiền mặt 1.000 đô la và ghi có vào tài khoản vốn chủ sở hữu số tiền tương tự.

Khách hàng đầu tiên của bạn đến và mua nhiều mặt hàng bằng tiền mặt. Khách hàng đầu tiên đại diện cho một giao dịch mặc dù họ đã mua nhiều mặt hàng. Tổng chi phí bán hàng là 100 đô la.

Để ghi lại việc bán hàng trong sổ sách của bạn, hãy ghi nợ tài khoản tiền mặt $ 100 và ghi có vào tài khoản bán hàng số tiền tương tự.

Khách hàng thứ hai của bạn mua các sản phẩm trị giá $ 50 bằng thẻ tín dụng. Một lần nữa, bán hàng là một giao dịch mặc dù khách hàng mua nhiều mặt hàng.

Ghi lại việc bán hàng bằng cách ghi nợ tài khoản phải thu $ 50 và ghi có vào tài khoản bán hàng một số tiền tương tự.

Sau vài tháng kinh doanh, bạn quyết định vay vốn kinh doanh để mở rộng quy mô. Khi bạn nhận được khoản vay, bạn ghi lại một giao dịch. Sau đó, mỗi lần thanh toán khoản vay sẽ là các giao dịch riêng lẻ cho đến khi bạn trả hết khoản vay. Hãy nhớ rằng hầu hết các khoản vay đều có lãi suất, vì vậy bạn sẽ phải tạo một tài khoản chi phí lãi vay trong sổ sách của mình.

Để ghi nhận khoản vay, ghi nợ tài khoản tiền mặt theo số tiền của khoản vay. Nếu bạn chưa làm như vậy, hãy tạo một tài khoản khoản vay phải trả trong sổ sách của bạn theo nghĩa vụ nợ. Sau đó, ghi có vào tài khoản khoản vay phải trả bằng số tiền của khoản vay.

Khi bạn thực hiện khoản thanh toán đầu tiên, giao dịch thanh toán sẽ ảnh hưởng đến ba tài khoản:

Các giao dịch trong kế toán cho phép bạn xem bạn chi tiêu và nhận tiền ở đâu và số tiền bao nhiêu. Và, các giao dịch riêng lẻ tạo nền tảng cho tất cả các báo cáo tài chính của bạn, bao gồm:

Hãy nhớ rằng báo cáo tài chính của bạn chỉ chính xác khi dữ liệu bạn nhập. Vì vậy, hãy nhớ ghi lại mọi giao dịch một cách cẩn thận và kịp thời. Chưa kể, làm như vậy là chìa khóa để giúp bạn chuẩn bị cho thời gian nộp thuế.

Bạn có thể sử dụng phần mềm kế toán để hợp lý hóa quá trình ghi chép các giao dịch. Làm sao? Phần mềm kế toán có thể:

…Và nhiều hơn nữa! Đối với các nghiệp vụ mà phần mềm không thể tự động tạo thì ghi sổ nhật ký càng sớm càng tốt.

Cân nhắc tìm một tùy chọn phần mềm cho phép bạn đính kèm biên lai và tài liệu cho mỗi giao dịch. Và, hãy tìm một tùy chọn cho phép bạn điều chỉnh các cuốn sách của mình.