Trong kế toán, có một điều bạn không thể bỏ qua:cách ghi nợ và ghi có hoạt động. Để giữ sổ sách chính xác, bạn cần tìm hiểu và hiểu sự khác biệt giữa tín dụng và ghi nợ. Nếu không, sách của bạn sẽ trở nên mất cân đối và luộm thuộm (và không chủ doanh nghiệp nào muốn điều đó!). Để biết các khoản ghi nợ và ghi có trong kế toán giống như mu bàn tay của bạn, hãy tiếp tục đọc.

Một phần vai trò của bạn với tư cách là một doanh nghiệp là ghi lại các giao dịch trong sổ kế toán doanh nghiệp nhỏ của bạn. Và khi bạn ghi lại các giao dịch đã nói, các khoản tín dụng và ghi nợ sẽ phát huy tác dụng. Vậy, sự khác biệt giữa ghi nợ và ghi có trong kế toán là gì? Nhận thông tin sốt dẻo đầy đủ bên dưới.

Các khoản nợ và tín dụng là các mục bằng nhau nhưng ngược lại trong sổ của bạn. Nếu một khoản ghi nợ làm tăng một tài khoản, bạn phải giảm một khoản ghi có cho tài khoản đối diện.

Ghi nợ (DR) là một mục được thực hiện ở phía bên trái của tài khoản. Nó làm tăng tài khoản tài sản hoặc tài khoản chi phí hoặc làm giảm tài khoản vốn chủ sở hữu, tài khoản nợ phải trả hoặc doanh thu (bạn sẽ tìm hiểu thêm về các tài khoản này sau). Ví dụ:bạn ghi nợ tiền mua một máy tính mới bằng cách nhập nó vào bên trái tài khoản tài sản của bạn.

Mặt khác, tín dụng (CR) là một mục nhập được thực hiện ở phía bên phải của tài khoản. Nó làm tăng vốn chủ sở hữu, tài khoản nợ hoặc tài khoản doanh thu hoặc giảm tài khoản tài sản hoặc chi phí (hay còn gọi là điều ngược lại với ghi nợ). Sử dụng ví dụ tương tự ở trên, ghi lại khoản tín dụng tương ứng cho việc mua một máy tính mới bằng cách ghi có vào tài khoản chi phí của bạn.

Sử dụng Phần mềm Kế toán của chúng tôi để xem thử!

Sử dụng Phần mềm Kế toán của chúng tôi để xem thử! Ghi lại các khoản ghi nợ kế toán và ghi có cho mỗi giao dịch kinh doanh. Khi bạn ghi lại các khoản ghi nợ và ghi có, hãy thực hiện hai hoặc nhiều mục nhập cho mọi giao dịch. Đây được coi là ghi sổ kế toán kép.

Khi ghi các giao dịch vào sổ sách của mình, bạn sử dụng các tài khoản khác nhau tùy thuộc vào loại giao dịch. Các tài khoản chính trong kế toán bao gồm:

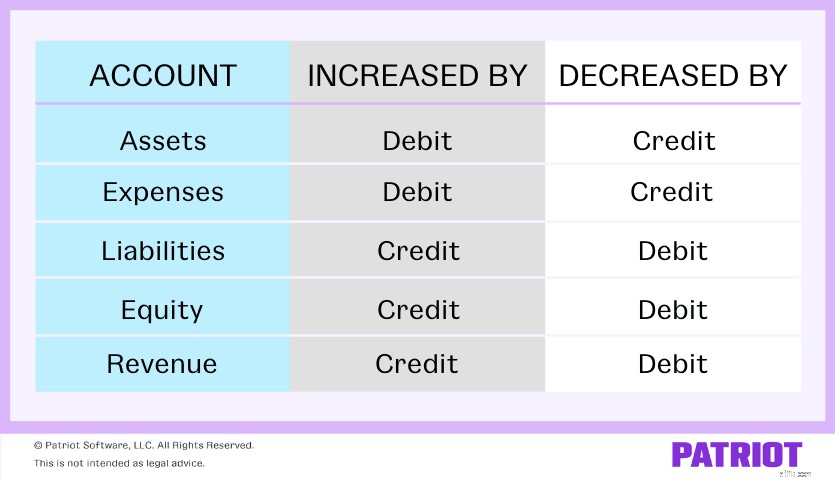

Các khoản ghi có và ghi nợ kế toán ảnh hưởng đến mỗi tài khoản khác nhau. Kiểm tra biểu đồ của chúng tôi bên dưới để xem từng tài khoản bị ảnh hưởng như thế nào:

Vì vậy, làm thế nào để toàn bộ giao dịch “bình đẳng nhưng ngược lại” này hoạt động với các khoản ghi nợ và ghi có? Dưới đây là một ví dụ cơ bản về cách bạn ghi lại các khoản ghi nợ và ghi có dưới dạng mục nhập nhật ký:

| Ngày | Tài khoản | Ghi nợ | Tín dụng |

|---|---|---|---|

| X / XX / XXXX | Tài khoản | X | |

| Tài khoản Đối diện | X |

Một lần nữa, bằng nhau nhưng ngược lại có nghĩa là nếu bạn tăng một tài khoản, bạn cần giảm tài khoản kia và ngược lại.

Bây giờ bạn đã biết về sự khác biệt giữa ghi nợ và tín dụng cũng như các loại tài khoản mà chúng có thể ảnh hưởng, hãy xem một vài ví dụ về ghi nợ và tín dụng.

Giả sử bạn quyết định mua thiết bị mới cho công ty của mình với giá 15.000 đô la.

Thiết bị là một tài sản, vì vậy bạn phải ghi nợ 15.000 đô la vào tài khoản Tài sản cố định của mình để thể hiện sự gia tăng. Mua thiết bị cũng có nghĩa là bạn tăng các khoản nợ của mình. Để ghi tăng số sách của bạn, hãy ghi có vào tài khoản Khoản phải trả của bạn 15.000 đô la.

Ghi lại giao dịch mua thiết bị mới trị giá 15.000 đô la trong tài khoản của bạn như sau:

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Tài sản cố định | Mua thiết bị | 15.000 | |

| Tài khoản phải trả | 15.000 |

Giả sử bạn mua hàng tồn kho trị giá 1.000 đô la từ một nhà cung cấp bằng tiền mặt. Để ghi lại giao dịch, hãy ghi nợ tài khoản Hàng tồn kho và ghi có vào tài khoản Tiền mặt của bạn.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Khoảng không quảng cáo | Mua khoảng không quảng cáo | 1.000 | |

| Tiền mặt | 1.000 |

Bởi vì cả hai đều là tài khoản tài sản, tài khoản Khoảng không quảng cáo của bạn tăng lên khi ghi nợ trong khi tài khoản Tiền mặt của bạn giảm khi ghi có.

Đối với các ví dụ cuối cùng của chúng tôi về các khoản ghi nợ và tín dụng:Bán hàng bằng tín dụng. Bạn bán $ 500 cho một khách hàng thanh toán bằng tín dụng. Tăng tài khoản Doanh thu của bạn thông qua một khoản tín dụng. Và, tăng tài khoản Phải thu của bạn với tài khoản ghi nợ.

| Ngày | Tài khoản | Ghi chú | Ghi nợ | Tín dụng |

|---|---|---|---|---|

| XX / XX / XXXX | Các khoản phải thu | Bán tín dụng cho khách hàng | 500 | |

| Doanh thu | 500 |

Bạn phải nắm chắc cách hoạt động của các khoản ghi nợ và ghi có để giữ cho sách của bạn không bị lỗi. Việc ghi sổ kế toán chính xác có thể giúp bạn hiểu rõ hơn về tình trạng tài chính của doanh nghiệp mình. Chưa kể, bạn sử dụng các khoản ghi nợ và ghi có để lập báo cáo tài chính quan trọng và các tài liệu khác mà bạn có thể cần chia sẻ với ngân hàng, kế toán, IRS hoặc kiểm toán viên của mình.

Xem tóm tắt nhanh các điểm chính liên quan đến ghi nợ và ghi có trong kế toán.

Khoản nợ

Tín dụng

Bài viết này được cập nhật từ ngày xuất bản ban đầu là ngày 3 tháng 12 năm 2015.