Một phần ngân sách của bạn nên luôn bao gồm tiết kiệm. Có thể bạn không thể quản lý việc bỏ đi 20% thu nhập của mình, như một số chuyên gia khuyến nghị. Không sao đâu. Bỏ ra thậm chí vài đô la một tuần thực sự có thể tăng lên theo thời gian.

mỗi tháng. Bạn có thực sự cần một ly cà phê mang đi hoặc bánh sandwich mỗi ngày? Trong vòng một năm, bạn có khả năng tiết kiệm hàng trăm, thậm chí hàng nghìn đô la bằng cách đóng gói bữa trưa hoặc mang cà phê vào phích nước.

mỗi tháng. Bạn có thực sự cần một ly cà phê mang đi hoặc bánh sandwich mỗi ngày? Trong vòng một năm, bạn có khả năng tiết kiệm hàng trăm, thậm chí hàng nghìn đô la bằng cách đóng gói bữa trưa hoặc mang cà phê vào phích nước.

Tổng cộng là bất kỳ khoản lợi nhuận nào kiếm được từ tiền gốc của bạn, cộng với khoản lợi nhuận trước đây của bạn.

Tìm hiểu

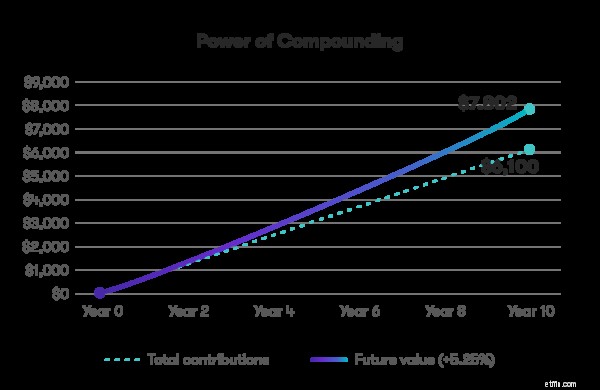

Tìm hiểu Đầu tiên, hãy giải thích lãi kép. Tính gộp về cơ bản là một hiệu ứng quả cầu tuyết liên quan đến lãi suất hoặc thu nhập mà tiền của bạn có thể kiếm được khi nó tiếp tục kiếm thêm lãi suất hoặc một số khoản lợi nhuận khác theo thời gian. Ví dụ: nếu bạn bắt đầu với 100 đô la và bỏ ra 50 đô la một tháng trong mười năm, với lợi nhuận hàng năm là 5,25%. Bạn sẽ có hơn 7.800 đô la một chút, nhưng bạn sẽ chỉ bỏ đi 6.100 đô la. Tính gộp có thể thêm khoảng 1.700 đô la vào số tiền bạn tiết kiệm được.

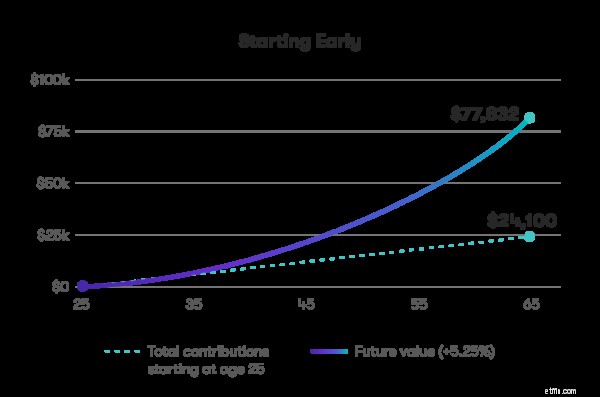

Bây giờ, hãy cho bạn biết thời gian có thể làm việc với bạn như thế nào. Bạn bắt đầu đầu tư càng sớm, thì càng có nhiều tiền có thể mang lại cho bạn thông qua sức mạnh của lãi kép. Lưu ý sự khác biệt giữa số tiền mà ai đó có thể tiết kiệm được vào thời điểm họ 65 tuổi nếu họ bắt đầu ở tuổi 25, so với bắt đầu từ 35 tuổi.

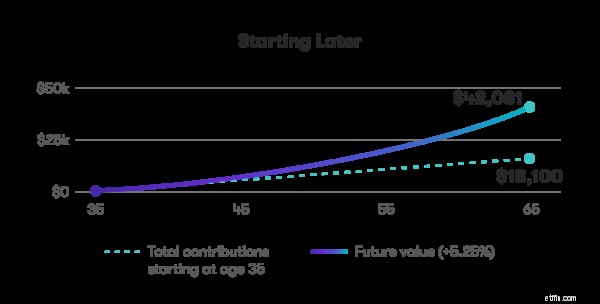

Đối với cả hai biểu đồ, chúng tôi giả sử bạn bắt đầu với 100 đô la và bỏ ra 50 đô la mỗi tháng, với lợi nhuận hàng năm là 5,25%. Người bắt đầu ở tuổi 25 sẽ tiết kiệm được tổng cộng 24.100 đô la trong 40 năm tới, so với người bắt đầu từ 35 tuổi sẽ tiết kiệm được 18.100 đô la.

Nhưng một người bắt đầu ở tuổi 25 sẽ kiếm được số tiền gần gấp đôi, chỉ khi bắt đầu từ mười năm trước.

Bằng cách bắt đầu sớm, người bắt đầu ở tuổi 25 sẽ tiết kiệm được 24.100 đô la vào thời điểm họ 65 tuổi. Tính tổng sẽ thêm 53.732 đô la, tổng cộng là 77.832 đô la.

Bằng cách bắt đầu muộn hơn, người bắt đầu đầu tư ở tuổi 35 sẽ tiết kiệm được 18.100 đô la vào thời điểm họ 65 tuổi. Tính gộp sẽ thêm 23.981,88 đô la với tổng số 42.081,88 đô la

Như bạn có thể thấy, người bắt đầu sớm hơn mười năm kiếm được số tiền gần gấp đôi, mặc dù họ chỉ tiết kiệm thêm được 6.000 đô la. Số tiền tăng thêm mà người đầu tư lâu hơn có thể kiếm được tất cả là nhờ sức mạnh của thời gian và lãi kép.

Bạn càng sớm bắt đầu tiết kiệm và đầu tư tiền của mình thì càng tốt. Trên Stash, bạn có thể bắt đầu đầu tư với bất kỳ số tiền nào. Bạn có thể tạo danh mục đầu tư đa dạng gồm cổ phiếu, ETF và trái phiếu theo sở thích rủi ro của mình với công cụ Stash’s Portfolio Builder.

Với Auto-Stash, bạn có thể đóng góp vào các khoản đầu tư của mình theo một lịch trình thường xuyên phù hợp với bạn. Bằng cách tự động hóa chiến lược đầu tư của mình, bạn có thể tối đa hóa sức mạnh của lãi kép mà không cần phải nhắc nhở bản thân đầu tư thường xuyên.

Sức mạnh của sự kết hợp

Tổng hợp là một trong những bài học quan trọng nhất mà các nhà đầu tư mới bắt đầu phải hiểu. Câu chuyện này sẽ giải thích cách kiếm tiền của bạn khi nó tích lũy thu nhập và tiền lãi theo thời gian.

Đọc hướng dẫn tìm hiểu của chúng tôi về tiết kiệm khi nghỉ hưu, điều này sẽ giải thích lý do tại sao điều quan trọng là phải bắt đầu tiết kiệm càng nhiều càng tốt ngay từ khi còn nhỏ. Chúng tôi cũng sẽ cho bạn biết về các tài khoản hưu trí khác nhau mà bạn có thể thiết lập và Roth IRA khác với IRA truyền thống như thế nào.

Cách thiết lập quỹ khẩn cấp

Trước khi bắt đầu đầu tư, tốt nhất bạn nên dành ra một số khoản tiết kiệm cho những khoảng thời gian trong đời khi phát sinh các khoản chi tiêu bất ngờ. Chúng tôi sẽ giải thích quỹ khẩn cấp là gì và cách bạn thiết lập quỹ.

Cách về hưu sớm - Mẹo đầu tư và tiết kiệm tiền của bạn

Phụ nữ bắt đầu đi sau quả bóng 8 khi nói đến tiết kiệm và đầu tư. Đây là cách bạn có thể đưa mọi thứ trở nên đẳng cấp.

AgeUp là gì và nó có thể giúp gì cho bạn?

Sự khác biệt giữa tiết kiệm và đầu tư là gì?

Điều gì sẽ xảy ra khi bạn hết tiền để học đại học (và cách bạn có thể tránh nó)