Nhiều hoặc tất cả các sản phẩm được giới thiệu ở đây là của các đối tác trả thù lao cho chúng tôi. Điều này có thể ảnh hưởng đến những sản phẩm chúng tôi viết cũng như vị trí và cách thức sản phẩm xuất hiện trên một trang. Tuy nhiên, điều này không ảnh hưởng đến đánh giá của chúng tôi.

Bạn có thể cải thiện điểm tín dụng của mình một cách nhanh chóng, mặc dù các chiến lược bạn sử dụng sẽ tùy thuộc vào tình hình tài chính của bạn. Để tìm ra những cách tốt nhất để nâng cao điểm số của bạn, hãy xem thói quen của bạn và xem xét lịch sử thanh toán, tổng số nợ và các yếu tố tương tự khác có thể ảnh hưởng đến điểm tín dụng hiện tại của bạn như thế nào.

Việc có điểm tín dụng kém có thể gây khó khăn cho việc đủ điều kiện vay vốn, mua một căn hộ mới và thậm chí khó tìm được việc làm mới trong một số ngành. Nhưng điều đó không có nghĩa là điểm tín dụng của bạn cần phải hoàn hảo.

Trong một cuộc phỏng vấn gần đây, chuyên gia tín dụng John Ulzheimer cho biết điểm 760 không chỉ là điểm tín dụng tốt. Nó mang lại cho bạn nhiều lựa chọn hơn về nơi bạn có thể sống và các khoản vay bạn có thể nhận được. Tìm ra cách cải thiện điểm tín dụng của bạn nhanh chóng và thực hiện một số thay đổi quan trọng có thể giúp bạn lấy lại điểm tín dụng của mình.

Trong bài đăng này, chúng ta sẽ xem xét 14 chiến thuật khác nhau mà bạn có thể sử dụng để giúp cải thiện và duy trì điểm tín dụng của mình trong tương lai.

Trong phần này:

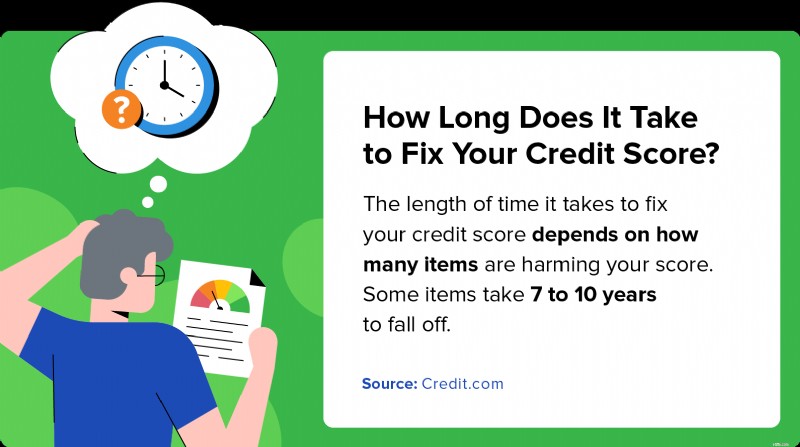

Lượng thời gian chính xác cần thiết để cải thiện điểm tín dụng của bạn sẽ phụ thuộc vào tình huống riêng của bạn. Nếu điểm của bạn thấp và bạn không trả được nợ hoặc liên tục gánh thêm nợ, điểm của bạn có thể mất nhiều tháng hoặc nhiều năm để cải thiện.

Bạn có thể tăng điểm thấp lên tới 100 điểm chỉ trong một tháng. Nếu điểm của bạn cao hơn hoặc bạn đã bắt đầu thấy sự gia tăng sau khi cải thiện tình hình tài chính của mình, bạn có thể thấy mức tăng 100 điểm tương tự sau sáu tháng.

Bạn đang băn khoăn không biết bắt đầu từ đâu? Dưới đây là một số mẹo giúp tăng điểm tín dụng và cải thiện tài chính của bạn.

Tác động tiềm tàng: Nếu tranh chấp dẫn đến việc xóa dấu xúc phạm, điểm tín dụng của bạn có thể tăng trong vòng một tháng.

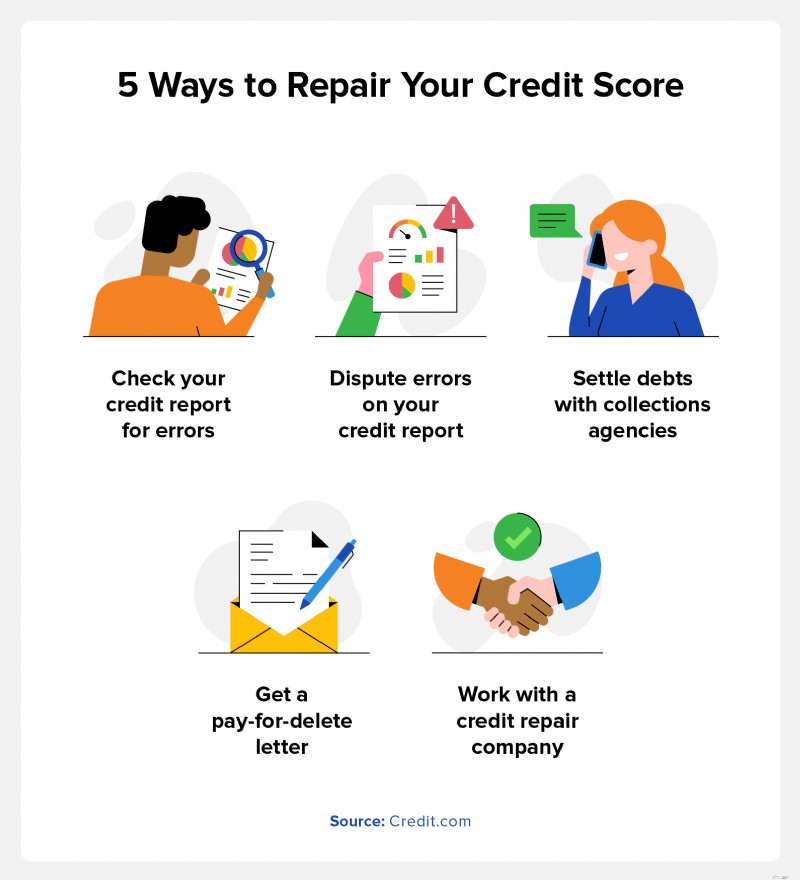

Hiểu lịch sử tín dụng của bạn và tìm hiểu nội dung trong báo cáo tín dụng của bạn là nơi tuyệt vời để bắt đầu. Có ba văn phòng tín dụng chính là Experian®, Equifax® và TransUnion® và mỗi văn phòng đều có báo cáo và điểm tín dụng riêng dựa trên lịch sử tín dụng của bạn. Điều đó có nghĩa là mọi người thực sự có nhiều điểm tín dụng.

Các bước cần thực hiện:Tác động tiềm ẩn: Bạn sẽ hiểu rõ điểm tín dụng của mình giảm ở đâu để có thể xây dựng chiến lược giúp bạn tăng điểm theo thời gian.

Việc kiểm tra báo cáo tín dụng của bạn từ ba cơ quan báo cáo tín dụng chính thật dễ dàng. Theo Đạo luật Báo cáo Tín dụng Công bằng, bạn có quyền nhận được một bản sao miễn phí của cả ba báo cáo tín dụng mỗi năm một lần. Bạn có thể truy cập các bản sao báo cáo miễn phí của mình với mỗi cơ quan trong số ba cơ quan thông qua AnnualCreditReport.com. Bạn cũng có thể kiểm tra tín dụng của mình thông qua thẻ báo cáo tín dụng miễn phí của chúng tôi. Thẻ này cung cấp ảnh chụp nhanh về tín dụng của bạn và xếp hạng theo chữ cái cho từng yếu tố quyết định điểm số của bạn.

Các bước cần thực hiện:Tác động tiềm tàng: Xóa các khoản thanh toán trễ khỏi báo cáo tín dụng của bạn có thể khiến điểm của bạn tăng lên.

Các khoản thanh toán trễ và bị bỏ sót có thể nằm trong báo cáo tín dụng của bạn trong bảy năm. Những dấu hiệu xúc phạm này làm giảm điểm tín dụng của bạn và khiến bạn có vẻ là một rủi ro lớn hơn đối với người cho vay.

Các bước cần thực hiện:Tác động tiềm ẩn: Miễn là bạn và chủ thẻ chính luôn cập nhật các khoản thanh toán, bạn có thể sẽ thấy điểm tín dụng của mình tăng lên.

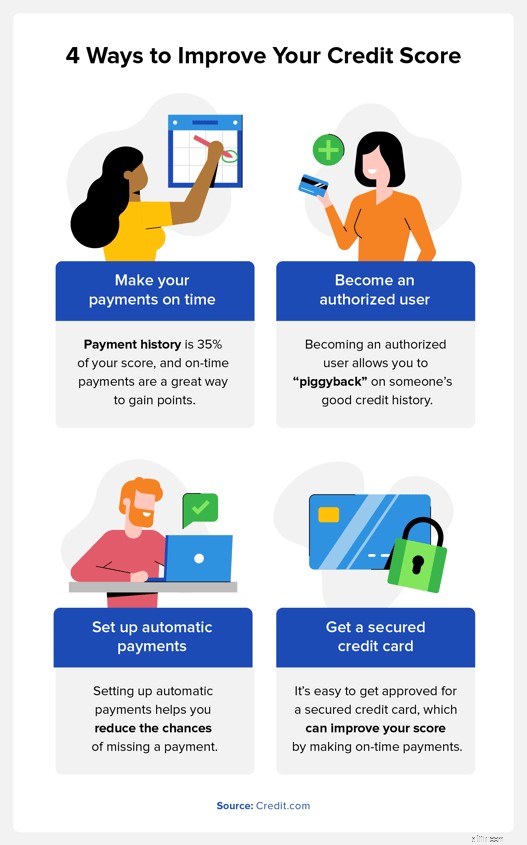

Bạn có thể trở thành người dùng được ủy quyền cho tài khoản thẻ tín dụng nếu bạn có một người bạn hoặc thành viên gia đình có lịch sử tín dụng tốt. Ngay cả khi bạn không sử dụng thẻ tín dụng, báo cáo tín dụng của bạn sẽ tận dụng lịch sử tín dụng thanh toán đúng hạn của người đó, điều này có thể giúp bạn tăng điểm.

Các bước cần thực hiện:Tác động tiềm tàng: Khi khoản nợ được xóa khỏi báo cáo tín dụng của bạn, điểm của bạn có thể sẽ tăng lên. Mức độ tăng sẽ phụ thuộc vào số nợ bạn có.

Liên hệ với chủ nợ của bạn về việc trả hết nợ là một cách tuyệt vời để nâng cao điểm tín dụng của bạn nhanh chóng. Tùy thuộc vào chủ nợ, bạn có thể thương lượng giải quyết nợ làm giảm tổng số dư của mình, giúp bạn dễ dàng thanh toán hơn. Đảm bảo rằng họ đồng ý loại bỏ ảnh hưởng tiêu cực đến báo cáo tín dụng của bạn nếu bạn hoàn trả đầy đủ—và gửi nó bằng văn bản. Nếu thỏa thuận này không được thực hiện thì tín dụng của bạn có thể sẽ không bị ảnh hưởng.

Các bước cần thực hiện:Tác động tiềm ẩn: Thanh toán đầy đủ, đúng hạn có thể giúp bạn nâng cao điểm số của mình. Lịch sử thanh toán chiếm 35% điểm FICO® của bạn và những khoản thanh toán đúng hạn đó có thể giúp bạn tăng điểm nhanh chóng.

Việc sở hữu và sử dụng thẻ tín dụng có thể giúp bạn xây dựng tín dụng, nhưng rất khó để được chấp thuận sử dụng thẻ tín dụng khi bạn có điểm tín dụng thấp, đó là lúc thẻ tín dụng có bảo đảm trở nên hữu ích. Không giống như thẻ tín dụng không có bảo đảm thông thường, nơi bạn được cấp hạn mức tín dụng chỉ dựa trên tín dụng của mình, bạn có thể mở thẻ tín dụng có bảo đảm bằng cách gửi tiền, số tiền này sẽ trở thành hạn mức tín dụng của bạn.

Các bước cần thực hiện:

Tác động tiềm ẩn: Việc sử dụng tín dụng của bạn chiếm 30% điểm tín dụng của bạn. Bằng cách giảm số tiền bạn nợ, bạn có thể tăng điểm theo thời gian.

Điểm của bạn có thể bị ảnh hưởng nếu bạn mắc một khoản nợ lớn so với số tín dụng hiện có của bạn. Việc sử dụng tín dụng chiếm 30% điểm tín dụng của bạn.

Vì vậy, nếu tổng số tín dụng hiện có trên tất cả các thẻ tín dụng của bạn là 10.000 USD và bạn hiện đang sử dụng 8.000 USD trong số đó thì việc thanh toán hết số dư đó có thể giúp tăng điểm của bạn bằng cách giảm tổng mức sử dụng tín dụng của bạn.

Các bước cần thực hiện:Tác động tiềm ẩn: Hạn mức tín dụng của bạn ảnh hưởng đến tỷ lệ sử dụng tín dụng của bạn. Giới hạn cao hơn sẽ làm giảm tỷ lệ của bạn, ảnh hưởng tích cực đến điểm tín dụng của bạn.

Như đã thảo luận ở trên, tỷ lệ sử dụng tín dụng thấp là lý tưởng và việc tăng giới hạn tín dụng là một cách để cải thiện việc sử dụng tín dụng của bạn.

Sử dụng cùng một ví dụ 10.000 đô la, khoản nợ 4.000 đô la sẽ có tỷ lệ sử dụng tín dụng là 40%. Nếu bạn tăng hạn mức tín dụng lên 15.000 USD, khoản nợ 4.000 USD đó sẽ chỉ là 26%. Nhưng hãy nhớ rằng điều này có thể kích hoạt một cuộc điều tra và cũng sẽ ảnh hưởng đến điểm số của bạn.

Các bước cần thực hiện:Tác động tiềm ẩn: Thanh toán tự động sẽ giúp bạn giảm nguy cơ thanh toán trễ hoặc bị bỏ sót, cải thiện lịch sử thanh toán của bạn. Điều này có thể cải thiện điểm tín dụng của bạn.

Có lịch sử thanh toán tốt là một trong những cách tốt nhất để cải thiện điểm tín dụng của bạn vì lịch sử thanh toán của bạn chiếm 35% điểm FICO của bạn. Một trong những cách đơn giản nhất để thực hiện việc này là thiết lập thanh toán tự động. Chỉ cần truy cập trang web của công ty thẻ tín dụng của bạn, tạo tài khoản và thiết lập thanh toán tự động với số tiền tối thiểu mỗi tháng.

Bằng cách này, bạn không bao giờ phải lo lắng về việc quên thanh toán.

Các bước cần thực hiện:Tác động tiềm tàng: Việc báo cáo các khoản thanh toán bổ sung đúng hạn có thể giúp bạn cải thiện lịch sử thanh toán trong báo cáo tín dụng của mình. Điều này có thể làm tăng điểm tín dụng của bạn theo thời gian. Điểm của bạn càng thấp thì bạn có thể thấy điểm tín dụng tăng càng lớn.

Các công ty tiện ích thường không báo cáo các khoản thanh toán cho cơ quan tín dụng, nhưng việc bổ sung các khoản thanh toán đúng hạn mỗi tháng có thể củng cố lịch sử tín dụng của bạn và tác động tích cực đến điểm tín dụng của bạn. Có nhiều cách khác nhau để thêm các khoản thanh toán tiện ích vào báo cáo tín dụng của bạn nhưng sử dụng dịch vụ báo cáo có thể là phương pháp đơn giản nhất.

Tác động tiềm ẩn: Giảm số lượng yêu cầu tín dụng cứng trong báo cáo tín dụng của bạn có thể giúp duy trì điểm tín dụng của bạn ngay cả khi không có gì thay đổi. Điểm của bạn có thể tăng lên nếu bạn thanh toán và giảm tổng số nợ của mình.

Bạn càng đăng ký nhiều thẻ tín dụng và khoản vay thì bạn càng có nhiều câu hỏi khó về tín dụng trong báo cáo tín dụng của mình và điểm của bạn càng có thể giảm. Thay vì đăng ký các khoản vay và thẻ tín dụng bất cứ khi nào bạn nghĩ mình sẽ có được một giao dịch tốt, hãy chỉ đăng ký các hạn mức tín dụng và khoản vay mới khi bạn biết điểm của mình có thể giải quyết được vấn đề.

Các bước cần thực hiện:Tác động tiềm ẩn: Việc giữ các tài khoản cũ hơn sẽ bảo tồn lịch sử tín dụng của bạn, điều này ngăn tuổi tín dụng trung bình ảnh hưởng tiêu cực đến điểm tín dụng của bạn.

Độ dài lịch sử tín dụng hoặc tuổi của tài khoản tín dụng lâu đời nhất của bạn có giá trị bằng 15% số điểm FICO của bạn và càng cũ thì càng tốt. Thay vì đóng thẻ tín dụng mà bạn không sử dụng thường xuyên, hãy mở tài khoản càng lâu càng tốt. Điều này sẽ tăng tuổi trung bình của tài khoản của bạn, điều này có thể giúp bạn giữ điểm tín dụng của mình cao hơn.

Các bước cần thực hiện:Tác động tiềm tàng: Bằng cách nhận các loại nợ khác nhau, bạn sẽ cải thiện tổ hợp tín dụng của mình, chiếm 10% điểm FICO của bạn.

Hỗn hợp tín dụng đề cập đến các loại tài khoản tín dụng khác nhau mà bạn đã liên kết với báo cáo tín dụng của mình. Tổng số tín dụng của bạn chiếm khoảng 10% điểm FICO của bạn và sự kết hợp đó càng đa dạng thì điểm của bạn càng cao. Nếu có thể, bạn sẽ muốn có cả tài khoản tín dụng quay vòng và tài khoản tín dụng trả góp.

Các bước cần thực hiện:Tác động tiềm ẩn: Đàm phán mức lãi suất thấp hơn có thể giúp bạn trả hết nợ và giảm tỷ lệ sử dụng tín dụng, có khả năng nâng cao điểm số của bạn.

Bạn có thể thương lượng mức lãi suất thấp hơn với tổ chức phát hành thẻ tín dụng của mình bằng cách nói chuyện với họ và yêu cầu giảm lãi suất. Nếu được trao, tỷ lệ thấp hơn đó có thể giúp bạn trả hết số tiền bạn nợ nhanh hơn.

Các bước cần thực hiện:Khi nỗ lực cải thiện điểm tín dụng của bạn, sẽ rất hữu ích nếu biết điểm của bạn được tính như thế nào để bạn biết yếu tố nào là quan trọng nhất. Sau đó, bạn có thể lập kế hoạch về nơi bạn nên bắt đầu. Dưới đây là các yếu tố chấm điểm tín dụng chính và mỗi yếu tố có thể tác động như thế nào đến điểm tín dụng của bạn:

Lịch sử đăng ký tín dụng: Nhiều câu hỏi khó về tín dụng của bạn có thể khiến người cho vay thấy rằng bạn đang chi tiêu quá mức về mặt tài chính. Điều này sẽ làm giảm điểm của bạn. Yêu cầu tín dụng chiếm 10% số điểm của bạn.

Báo cáo tín dụng của bạn là nơi tốt nhất để bắt đầu nếu bạn muốn cải thiện điểm tín dụng của mình. Báo cáo tín dụng của bạn sẽ hiển thị cho bạn số dư tài khoản của bạn, bất kỳ dấu hiệu xúc phạm nào bạn có thể có và các yêu cầu về tín dụng cứng. Điều này sẽ giúp bạn biết nên bắt đầu từ đâu và bạn cũng có thể tìm hiểu xem có bất kỳ lỗi nào trong báo cáo tín dụng của mình hay không.

Để biết vị trí của bạn, hãy nhận thẻ báo cáo tín dụng miễn phí ngay hôm nay.

Dưới đây, chúng tôi đã trả lời một số câu hỏi phổ biến nhất mà mọi người thắc mắc về cách nhanh chóng cải thiện điểm tín dụng của họ.

Cách tốt nhất để cải thiện điểm tín dụng của bạn một cách nhanh chóng là thanh toán số dư chưa thanh toán của bạn. Nếu bạn không thể thanh toán đầy đủ thẻ tín dụng của mình, hãy cố gắng thanh toán nhiều hơn số tiền thanh toán tối thiểu trên mỗi thẻ tín dụng và khoản vay bạn có. Số dư của bạn càng thấp thì điểm của bạn càng được cải thiện.

Tình hình tín dụng và tài chính của mọi người là khác nhau và lượng thời gian cần thiết để xây dựng lại tín dụng của bạn có thể khác nhau. Nếu bạn đang mắc nhiều nợ hơn và không trả hết số dư của mình, có thể mất nhiều thời gian hơn để xây dựng lại tín dụng của bạn.

Tuy nhiên, bạn có thể xây dựng lại tín dụng của mình nhanh hơn nếu bạn trả nhiều hơn số tiền thanh toán hàng tháng tối thiểu cho các khoản nợ của mình, chỉ mở hạn mức tín dụng hoặc nhận các khoản vay mà bạn thực sự cần và luôn mở các tài khoản cũ.

Nếu bạn đang cố gắng thanh toán các tài khoản trong bộ sưu tập, việc yêu cầu thỏa thuận thanh toán để xóa với chủ nợ có thể giúp bạn tăng điểm. Thỏa thuận này sẽ xóa dấu hiệu xúc phạm trong báo cáo tín dụng của bạn sau khi bạn thanh toán hết số dư.

Nếu không có dấu hiệu xúc phạm đó trong báo cáo tín dụng của bạn, bạn có thể sẽ thấy điểm tín dụng của mình được cải thiện.

Điểm tín dụng tốt thường rơi vào khoảng 700 hoặc cao hơn, tùy thuộc vào loại điểm bạn đang xem. Điểm của bạn càng cao thì bạn càng dễ dàng đủ điều kiện nhận các khoản vay, thẻ tín dụng mới và các sản phẩm khác.

Điểm tín dụng từ 800 đến 850 được coi là tín dụng đặc biệt. Người Mỹ trung bình có điểm tín dụng là 717 và chỉ 1,7% có điểm tín dụng hoàn hảo là 850. Phạm vi đặc biệt có những đặc quyền đáng kể, bao gồm lãi suất tốt hơn và khả năng tiếp cận các sản phẩm tài chính tốt hơn.

Việc nâng điểm tín dụng của bạn lên 800 không phải là điều dễ dàng nhưng có một số lợi ích khiến việc này trở nên đáng giá, bao gồm: