Các ngân hàng cung cấp các khoản vay theo lãi suất cố định và lãi suất thả nổi. Vì vậy, người đi vay thường phân vân không biết nên chọn mức lãi suất nào khi đăng ký vay.

Trong suốt cuộc đời, bạn có thể vay từ Ngân hàng, Công ty tài chính phi ngân hàng (NBFC) hoặc công ty Fintech vì nhiều lý do, bao gồm mua nhà hoặc ô tô, để học cao hơn (giáo dục), để thành lập hoặc mở rộng kinh doanh, cho vay bằng tài sản hoặc vàng, cho vay cá nhân vì nhiều lý do, v.v.

Các sản phẩm cho vay này được cung cấp theo lãi suất cố định và lãi suất thả nổi bởi cả các ngân hàng, tức là các ngân hàng khu vực tư nhân và công cộng. Do người cho vay đưa ra lựa chọn lãi suất này, người đi vay thường rơi vào tình thế khó xử về việc nên đăng ký khoản vay có lãi suất cố định hay lãi suất thả nổi. Hãy cùng tìm hiểu về lãi suất và loại nào phù hợp với bạn thông qua các ví dụ và lý thuyết.

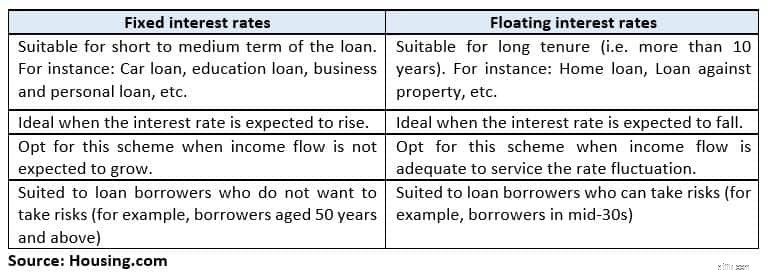

Lãi suất cố định là gì? Với lãi suất cố định, bạn sẽ hoàn trả các khoản vay theo tỷ lệ phần trăm cố định thành nhiều phần bằng nhau trong toàn bộ thời hạn của khoản vay.

Chuyên gia đầu tư và thuế Balwant Jain có trụ sở tại Mumbai cho biết:“Việc lựa chọn khoản vay có lãi suất cố định mang lại cho bạn lá chắn chống lại những biến động về lãi suất”.

Ví dụ:nếu chu kỳ lãi suất dự kiến sẽ tăng trong vài năm tới, bạn nên khóa lãi suất cố định cho khoản vay của mình.

Câu chuyện tiếp tục bên dưới Quảng cáo

Tuy nhiên, điều quan trọng là phải đọc các điều khoản và điều kiện khi đăng ký khoản vay lãi suất cố định vì một số ngân hàng có điều khoản đặt lại để quyết định lãi suất sau khi thanh toán khoản vay trong vài năm hoặc chuyển khoản vay lãi suất cố định sang chương trình cho vay lãi suất thả nổi.

Chẳng hạn, một ngân hàng đang cung cấp khoản vay mua nhà có lãi suất cố định trong 2 năm ở mức 8,5-8,55% với số tiền lên tới 30 vạn Rs. Bạn đã vay một khoản vào tháng 10 năm 2018 với số tiền 25 vạn Rs. Nó có điều khoản đặt lại lãi suất 2 năm một lần trong thỏa thuận của bạn.

Vì vậy, vào tháng 10 năm 2020, khoản vay liên quan đến chi phí biên của lãi suất cho vay dựa trên vốn (MCLR) của bạn sẽ được đặt lại hoặc có thể được chuyển đổi sang lãi suất thả nổi tùy theo điều khoản.

Ưu điểm Lãi suất không đổi trong suốt thời hạn của khoản vay nên bạn có thể lập ngân sách chi tiêu chính xác cho khoản vay từ thu nhập hàng năm.

Hạn chế

Hạn chế lớn nhất là trong trường hợp chu kỳ lãi suất giảm trong thời hạn của khoản vay, bạn sẽ không được hưởng lợi từ việc giảm lãi suất vì các ngân hàng sẽ không thay đổi lãi suất cố định mà bạn phải trả cho khoản vay.

Lãi suất thả nổi là gì? Trong khoản vay lãi suất thả nổi, lãi suất thay đổi theo kịch bản thị trường/kinh tế. Khoản vay lãi suất thả nổi gắn liền với chi phí biên là dựa trên vốn lãi suất cho vay hiện nay. Vì vậy, nếu MCLR thay đổi thì lãi suất thả nổi cũng biến động.

Ưu điểm

Lợi ích chính của các khoản vay lãi suất thả nổi là chúng rẻ hơn một chút (khoảng 1-2%) so với lãi suất cố định.

Amit Prakash Singh, Đối tác chính của dịch vụ tư vấn bất động sản, Square Yards cho biết:"Ngay cả khi lãi suất thả nổi vượt quá lãi suất cố định, nó sẽ áp dụng trong một khoảng thời gian của khoản vay chứ không phải trong toàn bộ thời hạn. Lãi suất chắc chắn sẽ giảm trong một thời gian dài và do đó lãi suất thả nổi mang lại nhiều khoản tiết kiệm."

Hạn chế

Hạn chế lớn nhất của lãi suất thả nổi là tính chất trả góp hàng tháng không đồng đều trong suốt thời hạn vay, khiến việc lập kế hoạch tài chính trở nên khó khăn.

Thay đổi lãi suất thả nổi đối với tất cả các khoản vay bán lẻ Từ tháng 4 năm 2019, lãi suất của tất cả các khoản vay bán lẻ, bao gồm cả khoản vay mua nhà và khoản vay mua ô tô sẽ được liên kết với các tiêu chuẩn bên ngoài chứ không phải MCLR.

Khuôn khổ mới từ Ngân hàng Dự trữ Ấn Độ sẽ giúp việc định giá khoản vay trở nên minh bạch hơn nhưng điều này cũng có thể đồng nghĩa với việc khoản trả góp hàng tháng tương đương (EMI) của người đi vay sẽ có nhiều biến động hơn. Ngân hàng trung ương dự kiến sẽ sớm đưa ra hướng dẫn cuối cùng.

Dòng cuối cùng

Tóm lại, việc chọn loại lãi suất là lựa chọn cá nhân có tính đến rủi ro và lợi thế. Tùy từng cá nhân mà xem xét điều gì phù hợp với họ.

Navin Chandani, Giám đốc Phát triển Kinh doanh của BankBazaar.com đề xuất:"Nếu bạn muốn lên kế hoạch trước về vấn đề tài chính của mình và không để bất cứ điều gì ảnh hưởng đến các yếu tố bên ngoài thì lãi suất cố định sẽ phù hợp hơn với nhu cầu của bạn. Tuy nhiên, điều này đi kèm với mức giá cao hơn."

Vì vậy, trước khi đưa ra quyết định, bạn phải so sánh các phương án cho vay với lãi suất cố định và thả nổi từ các tổ chức tài chính khác nhau. Hãy hiểu rõ các điều khoản và điều kiện của chương trình rồi chọn chương trình phù hợp nhất.

Theo dõi @thanawala_hiral

Cảnh báo:Cách tránh mua một chiếc ô tô bị ngập lụt

Quy tắc "giao dịch kết hợp" hoặc tại sao Mục 871 (m) của IRC cũng có thể ảnh hưởng đến các ngân hàng giám sát thuần túy

Tăng tính linh hoạt và kiểm soát giao dịch với Micro E-mini Futures

Ứng dụng giao dịch trong ngày tốt nhất cho người mới bắt đầu

5 chuyên gia tài chính nữ trên YouTube mà bạn cần biết về