Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Có rất nhiều hướng dẫn quản lý tiền bạc.

Nhưng đây là điều khiến cái này trở nên khác biệt…

Trong sự nghiệp Quản lý tài sản kéo dài 7 năm của mình, tôi đã làm việc với:

Và thậm chí cả triệu phú (trị giá hơn 100 triệu USD).

Bây giờ, tôi sẽ tiết lộ những mẹo quản lý tiền mà những cá nhân này đã sử dụng để trở nên giàu có.

Hãy cùng tìm hiểu ngay.

Khi nói về tình hình tài chính của mình, bạn cảm thấy thế nào?

Hoặc, bạn thậm chí có thể không muốn nói về tình hình tài chính của mình – theo phương châm “dốt nát là hạnh phúc”.

Nếu bạn cảm thấy tim đập nhanh ngay cả khi nghĩ về tình hình tài chính của mình – thì bạn không đơn độc.

Quản lý tiền của bạn có thể là một công việc khó khăn.

Và có lẽ không thú vị chút nào khi nghĩ đến điều đó – đặc biệt nếu bạn rơi vào nhóm 78% những người sống từ đồng lương này đến đồng lương khác.

Hãy tưởng tượng nếu một trong những tình huống sau xảy ra với bạn:

Bạn có đủ khả năng chi trả những khoản chi phí không lường trước này mà không hề nao núng không?

Thực sự không có gì ngạc nhiên khi phần lớn căng thẳng hàng ngày của chúng ta đều đến từ tiền bạc - đặc biệt là sau khi đọc những số liệu thống kê này.

Đã đến lúc lấy lại quyền kiểm soát cuộc sống tài chính của bạn – cho dù bạn kiếm được 30.000 USD hay 300.000 USD.

Quy tắc đơn giản trong cuộc sống là thế này:

Bạn không thể trở nên giàu có nếu không có kế hoạch.

Khi bạn lập kế hoạch, việc giải quyết các vấn đề tài chính sẽ không còn căng thẳng nữa.

Vì vậy, hãy dành thời gian đọc qua phần này và áp dụng các chiến lược tôi đề xuất ở đây để cải thiện cuộc sống của bạn.

Phần khó nhất trong việc quản lý tiền của bạn không phải là bắt đầu mà là đi đúng hướng.

Nó yêu cầu:

Bạn sẽ thấy thành công nếu luôn cam kết.

Như đã nói, hãy bắt đầu mọi thứ với mẹo số 1.

Bạn muốn quản lý tiền của mình như một triệu phú?

Bước đầu tiên là tính xem bạn có bao nhiêu tiền.

Đây là phần đáng sợ nhất trong toàn bộ quá trình.

Đây là nơi bạn tính toán giá trị ròng của mình.

Giá trị ròng có nghĩa là gì?

Giá trị ròng là giá trị tài sản bạn sở hữu trừ đi nợ phải trả.

Dưới đây là 3 loại giá trị ròng:

Để tính ra giá trị tài sản ròng của bạn, hãy tải công cụ tính giá trị tài sản ròng miễn phí của tôi bên dưới 👇

TÀI NGUYÊN MIỄN PHÍ

Mẫu giá trị ròng

Mẫu giá trị ròng này sẽ giúp bạn tính toán số tiền bạn sở hữu/nợ.

Công cụ tính giá trị tài sản ròng này hoàn toàn miễn phí và cực kỳ dễ sử dụng.

Mẹo chuyên nghiệp: Nếu bạn đang tính toán giá trị tài sản ròng của mình lần đầu tiên thì điều quan trọng là bạn phải thành thật với chính mình.

Báo cáo tài sản ròng của bạn sẽ là nền tảng cho tự do tài chính.

Điều quan trọng nhất ở đây là viết ra tình hình tài chính hiện tại của bạn.

Đừng để nó đọng lại trong đầu bạn (nơi các con số có thể bị sai lệch).

Để quản lý tiền của bạn như một triệu phú, bạn phải theo dõi tiền của mình.

Nếu không theo dõi tiền của mình, bạn có thể:

Nếu bạn là kiểu người không biết tiền của mình đến từ đâu và đi đâu thì bạn 100% cần phải theo dõi tiền của mình.

Và việc theo dõi tiền của bạn rất dễ dàng.

Bạn có thể bắt đầu bằng cách sử dụng các công cụ đạt giải thưởng như YNAB (còn gọi là Bạn cần ngân sách) 👇

YNAB là công cụ hiệu quả nhất để theo dõi tiền của bạn và tôi giới thiệu nó cho tất cả khách hàng của mình.

Phần hay nhất?

Những người YNAB mới tiết kiệm được hơn 600 USD trong 2 tháng đầu tiên – và họ tiết kiệm được hơn 6.000 USD sau năm đầu tiên.

Dưới đây là một số mẹo khác:

Nếu bạn chưa quen với việc theo dõi tiền bạc, hãy cân nhắc việc theo dõi từng xu chi tiêu của bạn trong 2 đến 3 tháng qua.

Biết được số tiền bạn chi tiêu theo thời gian.

Làm điều này sẽ giúp bạn hiểu rõ về thói quen chi tiêu và mô hình tài chính của mình.

Có quỹ khẩn cấp là điều cần thiết để xây dựng sự giàu có.

Quỹ khẩn cấp có thể tạo nên hoặc phá vỡ tương lai tài chính của bạn.

Quỹ khẩn cấp của bạn phải có những thứ sau:

Lưu ý: Nếu bạn cảm thấy việc tiết kiệm chi phí sinh hoạt từ 3 đến 6 tháng là quá nhiều, hãy cố gắng tiết kiệm 1.000 USD trước.

Và – đúng như tên gọi – CHỈ nên sử dụng quỹ khẩn cấp cho những trường hợp khẩn cấp.

Một số ví dụ bao gồm:

Mẹo chuyên nghiệp: Hãy để tiền làm việc cho bạn bằng cách gửi quỹ khẩn cấp vào tài khoản tiết kiệm lãi suất cao.

Giả sử bạn đang cất khoảng 10.000 USD vào quỹ tiết kiệm khẩn cấp lợi suất cao của mình.

Kiểm tra xem bạn có thể kiếm được bao nhiêu tiền – không cần động tay – với tài khoản tiết kiệm lãi suất cao 👇

Đầu tư ban đầu

10.000 USD

Khung thời gian đầu tư

30 Năm

Lãi suất

5%

Giá trị cuối cùng của danh mục đầu tư

$44.677,44

Lợi nhuận

$34.677,44

Với môi trường lãi suất hiện tại (tháng 6 năm 2024), tỷ suất lợi nhuận cao sẽ ở mức khoảng 5%.

Bạn có thể tìm tài khoản tiết kiệm sinh lời cao nhất ở đâu?

Bằng cách sử dụng nền tảng tiết kiệm như Raisin 👇

Và Raisin thì miễn phí… lại là từ yêu thích của tôi!

Dòng mấu chốt:

Tài khoản tiết kiệm khẩn cấp rất quan trọng đối với sức khỏe tài chính của bạn và đó phải là một trong những điều đầu tiên bạn nên hướng tới xây dựng trước khi tập trung nỗ lực tài chính của mình vào nơi khác.

Bạn có thể tăng thu nhập của mình bằng nhiều cách.

Số tiền tiềm năng bạn có thể kiếm được từ nghề tay trái là không giới hạn.

Trên thực tế, 54% người Mỹ hiện có nghề tay trái.

Tại sao lại phổ biến?

Bởi vì công việc của bạn có thể khiến bạn ra đi bất cứ lúc nào và bạn sẽ không có nguồn thu nhập.

Đó là lý do tại sao việc tìm và xây dựng một nghề tay trái có thể tạo thêm nguồn thu nhập lại rất cần thiết.

Vậy làm thế nào để bạn bắt đầu công việc tay trái?

Đây là quy trình:

Nếu bạn đang bán một dịch vụ như tư vấn, bạn có thể kiếm thêm từ 1 nghìn đến 2 nghìn đô la mỗi tháng.

Nói thì dễ hơn làm phải không?

Vâng. Nhưng nếu dễ thì ai cũng làm được.

Để ở trên mức trung bình, hãy làm những việc mà người trung bình không làm.

Các cách khác để tăng thu nhập của bạn bao gồm:

Hãy bắt đầu tăng thu nhập của bạn ngay hôm nay.

Bản thân tương lai của bạn sẽ cảm ơn bạn.

Nếu muốn trở nên giàu có, bạn cần hiểu tầm quan trọng và sức mạnh của việc đầu tư.

Nhờ lãi suất kép, đầu tư sớm và thường xuyên là cách bạn có thể tăng số tiền của mình trong nhiều thập kỷ.

Bạn có thể bắt đầu đầu tư với:

Việc bạn sử dụng bao nhiêu để bắt đầu hành trình đầu tư của mình không quan trọng.

Điều quan trọng là bạn bắt đầu và tiếp tục đầu tư.

Đừng ngừng đầu tư (hoặc rút số tiền đầu tư của bạn, điều này sẽ không đạt được mục đích).

Và nếu bạn chưa bắt đầu đầu tư, hãy cân nhắc bắt đầu với các quỹ chỉ số chi phí thấp.

Ngay cả Warren Buffett (người giàu thứ 5 trên thế giới) cũng khuyên bạn nên đầu tư vào quỹ chỉ số.

Đây là quy trình:

Và nếu bạn chưa có tài khoản đầu tư, hãy cân nhắc sử dụng Robinhood .

Mở tài khoản với Robinhood là miễn phí và thành viên mới nhận được 1 cổ phiếu miễn phí.

Cuối cùng, điều quan trọng chỉ đơn giản là bắt đầu hành trình đầu tư.

Mặc dù đầu tư 5 đô la mỗi ngày nghe có vẻ không nhiều nhưng trong 4 thập kỷ kể từ bây giờ, bạn sẽ rất biết ơn; bạn đã bắt đầu khi bạn đã làm vậy.

Không có cách nào bạn có thể quản lý tiền như một triệu phú mà không theo dõi tiến trình của mình và xem xét lại vị trí hiện tại của bạn.

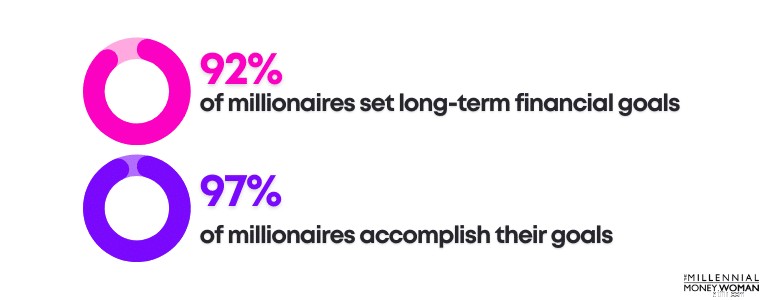

Một trong những đặc điểm then chốt để thành công là sáng tạo và quan trọng hơn là luôn xem xét các mục tiêu dài hạn của bạn một cách nhất quán.

Lần cuối cùng bạn đăng ký về tiến trình của mình là khi nào?

Nếu câu trả lời là hơn 24 giờ trước thì đã đến lúc bạn nên xem lại tình hình tài chính hiện tại của mình – đặc biệt là số tiền bạn đã chi tiêu.

Tất nhiên, lập ngân sách sẽ là cách dễ dàng nhất để giúp bạn theo dõi thói quen chi tiêu của mình

Nếu bạn chưa tạo ngân sách thì tôi khuyên bạn nên kiểm tra ứng dụng lập ngân sách YNAB tùy chỉnh .

Khi bạn xem lại thói quen chi tiêu hàng ngày của mình, điều quan trọng là phải ghi nhớ những điều sau:

Bất cứ thứ gì không được coi là “nhu cầu” hoặc chi phí sinh hoạt cơ bản (chẳng hạn như chi phí bảo hiểm chăm sóc sức khỏe, tiền thuê nhà/thế chấp, hàng tạp hóa, tiện ích, v.v.), tôi sẽ cắt khỏi ngân sách của mình.

Có rất nhiều tiền có thể tiết kiệm được cho các chi phí định kỳ hàng tháng:

Có các dịch vụ dành cho bạn, chẳng hạn như Rocket Money , thay mặt bạn liên hệ với các công ty dịch vụ này và thương lượng mức giá thấp hơn cho bạn.

Bạn nên xem lại thu nhập của mình – đặc biệt nếu bạn là người làm việc tự do hoặc sở hữu doanh nghiệp của riêng mình.

Tôi cảm thấy như mình đang đếm số tiền kiếm được mỗi ngày hoặc mỗi tuần trong đầu, nhưng đôi khi con số đó có thể bị sai lệch rất nhiều.

Bạn có thể xem lại thu nhập của mình thông qua ứng dụng lập ngân sách như YNAB .

Hoặc bạn có thể theo dõi thu nhập của chính mình – miễn phí – bằng cách sử dụng bảng tính miễn phí như bảng tính bên dưới:

TÀI NGUYÊN MIỄN PHÍ

Bảng tính ngân sách

Bảng tính ngân sách này sẽ giúp bạn theo dõi tiền của bạn đến từ đâu và đi đâu.

Có, việc xem xét thu nhập và chi phí hàng ngày của bạn có thể khiến bạn mệt mỏi.

Tuy nhiên, việc theo dõi tài chính của bạn không nhất thiết phải mất hàng giờ liền.

Trên thực tế, nếu bạn kiểm soát được ngân sách của mình, bạn có thể mất vài phút để xác định xem tài chính của mình có đi đúng hướng hay không.

Việc hiểu “lý do” của bạn bị đánh giá thấp khi nói đến quản lý tiền bạc.

Khi bạn biết “lý do” của mình, việc tiếp tục thay vì bỏ cuộc sẽ dễ dàng hơn gấp 1.000 lần.

Đây là lý do của tôi:

Nếu bạn chỉ tiết kiệm để tiết kiệm và chỉ đầu tư để đầu tư – không có mục đích thực sự – thì việc từ bỏ sẽ dễ dàng hơn nhiều… và có thể là vĩnh viễn.

Hiện nay có rất nhiều người mắc nợ.

Nợ nần có thể lấy đi ước mơ của bạn về:

Trên thực tế, nợ nần có thể buộc con người phải thay đổi mục tiêu cuộc sống.

Ví dụ:nợ có thể là yếu tố khiến mọi người không thể:

Và nó còn tệ hơn nữa:

Vì vậy, để giúp bạn xây dựng một ngày mai tốt đẹp hơn, điều cần thiết là phải trả hết khoản nợ lãi suất cao.

Hãy nhớ điều này, nếu bạn không thể thanh toán đầy đủ thẻ tín dụng hàng tháng, bạn không đủ khả năng chi trả cho lối sống của mình.

Việc xem xét điểm tín dụng của bạn là rất quan trọng để hiểu được tình hình hiện tại của bạn và vị trí bạn muốn đạt được trong tương lai.

Điểm tín dụng của bạn là một số có 3 chữ số có thể tạo nên hoặc phá vỡ tương lai tài chính của bạn.

Đặc biệt là nó liên quan đến lãi suất hoặc liệu bạn có được chấp thuận cho vay hay không.

Đây là nguyên tắc chung:

Điểm tín dụng của bạn càng cao thì lãi suất của bạn càng thấp.

Và nếu lãi suất của bạn thấp hơn, điều đó có nghĩa là bạn tiết kiệm được nhiều tiền hơn.

Điều tuyệt vời là điểm tín dụng của bạn không phải là vĩnh viễn.

Bạn luôn có thể tăng điểm tín dụng của mình nếu bạn tuân theo các chiến lược, chẳng hạn như thanh toán hóa đơn đúng hạn, trở thành người dùng được ủy quyền, v.v.

Mẹo chuyên nghiệp: Nếu bạn có thẻ tín dụng và có con, hãy thêm con bạn vào thẻ tín dụng của bạn với tư cách là người dùng được ủy quyền.

Khi đủ 18 tuổi, chúng sẽ có điểm tín dụng cao hơn và lịch sử tín dụng lâu dài (miễn là bạn thanh toán số dư đúng hạn và đầy đủ).

Một trong những chiến lược tôi thường áp dụng để quản lý tiền là chuẩn bị một quỹ dự trữ cho những chi phí lớn dự kiến trong tương lai.

Quỹ chìm là nơi bạn dành tiền vào một tài khoản tiết kiệm riêng để thanh toán các chi phí dự kiến trong tương lai.

Ví dụ:nếu bạn biết mình sẽ phải trả tiền cho:

Sau đó, bạn nên dành một phần nhỏ tiền lương của mình vào một tài khoản tiết kiệm riêng có lãi suất cao (để tối đa hóa số tiền của bạn) để thanh toán cho những chi phí dự kiến trong tương lai này.

Điều tồi tệ nhất có thể xảy ra là:

Bạn biết rằng bạn phải trả cho các chi phí trong tương lai, bạn không tiết kiệm được cho chúng và sau đó bạn phải vật lộn để tìm tiền mặt để trả cho những chi phí này. Ối.

Để tránh trường hợp này, tôi khuyên bạn nên làm điều này:

Raisin cung cấp lãi suất cao cạnh tranh, có thể giúp bạn kiếm thêm một ít tiền từ quỹ tiền chìm được cất giữ của mình.

Nếu muốn nghỉ hưu sớm, điều quan trọng là bạn phải bắt đầu tiết kiệm và đầu tư, bắt đầu từ hôm nay.

Tại sao nó quan trọng?

Lãi kép là khi tiền của bạn kiếm được nhiều tiền hơn.

Nói cách khác, khoản đóng góp ban đầu của bạn (tiền gốc) sẽ sinh ra tiền lãi và tiền lãi sẽ sinh ra tiền lãi.

Bạn có thể không thấy tác động lớn đến khoản đầu tư của mình trong năm 1.

Nhưng bạn sẽ bắt đầu thấy tổng số dư đầu tư của mình tăng lên qua nhiều thập kỷ.

Điều quan trọng là:

Hãy nhớ rằng có nhiều loại tài khoản đầu tư khác nhau.

Một số tài khoản đó bao gồm:

Nếu bạn muốn rút tiền trong vài thập kỷ tới thì Roth IRA có thể là lựa chọn phù hợp cho bạn.

Nếu bạn dưới 50 tuổi, giới hạn của Roth IRA là 7.000 USD vào năm 2024. Tức là chỉ có 135 USD/tuần.

Và nếu bạn đầu tư số tiền đó vào quỹ chỉ số S&P 500 như $VOO, thì sau 30 năm, bạn sẽ đầu tư 210.000 USD.

Tuy nhiên, tài khoản đó sẽ tăng lên 1 triệu USD thu nhập thụ động, miễn thuế (giả định mức tăng trưởng 9%).

Đó chính là sức mạnh của tăng trưởng miễn thuế và lãi suất kép.

Với Robinhood, bạn có thể kiếm thêm 3% cho mỗi khoản đóng góp hàng năm cho IRA của mình khi đăng ký Robinhood Gold.

Bảo hiểm nhân thọ là công cụ thiết yếu để bảo vệ gia đình bạn.

Nếu bạn chưa dành thời gian để xem xét tình hình bảo hiểm nhân thọ của mình…

Và bạn hiện tại:

Vậy thì chắc chắn đã đến lúc cân nhắc mua bảo hiểm nhân thọ.

Bảo hiểm nhân thọ yêu thích của tôi – đặc biệt đối với những người trẻ tuổi – là bảo hiểm nhân thọ có kỳ hạn.

Bảo hiểm nhân thọ có kỳ hạn là hình thức bảo hiểm nhân thọ rẻ nhất và đơn giản nhất.

Bảo hiểm nhân thọ có thời hạn có thể chi trả cho bạn trong một thời hạn cụ thể, thường là từ 10 đến 30 năm, sau đó thời hạn của bạn sẽ hết hạn và phạm vi bảo hiểm của bạn sẽ biến mất.

Tuy nhiên, nếu bạn là một người trẻ có chuyên môn và đang cân nhắc việc thành lập một gia đình trong tương lai thì tôi thực sự khuyên bạn nên chọn bảo hiểm nhân thọ có thời hạn.

Ví dụ:bạn có thể nhận được bảo hiểm nhân thọ có thời hạn trị giá 1.000.000 đô la. Bạn có thể chỉ phải trả khoảng 60 đô la mỗi tháng tùy thuộc vào tình trạng sức khỏe của bạn và một số yếu tố khác.

Thị trường bảo hiểm nhân thọ có kỳ hạn mà tôi thường sử dụng là Cuộc sống hàng ngày .

Cuộc sống hàng ngày là một thị trường – có nghĩa là họ không chỉ đại diện cho 1 công ty bảo hiểm nhân thọ.

Thay vào đó, khi yêu cầu báo giá từ Cuộc sống hàng ngày, bạn có thể nhận được báo giá từ một số công ty bảo hiểm nhân thọ chất lượng cao và khác nhau.

Kiến thức là sức mạnh – trong mọi khía cạnh của cuộc sống.

Vì vậy, bạn càng hiểu cách:

…Cơ hội thành công trong tương lai của bạn càng cao.

Càng tìm hiểu nhiều về tài chính cá nhân – và tin tôi đi, quá trình học hỏi không bao giờ dừng lại – tôi càng có thể đánh giá tốt hơn tình hình tài chính hiện tại của mình và đưa ra những điều chỉnh khi cần thiết.

Với số liệu thống kê này, tôi khuyên bạn rằng để quản lý tiền như những người chuyên nghiệp, bạn cũng phải tiếp tục rèn luyện bản thân như những người chuyên nghiệp.

Điều này có nghĩa là:

Nếu bạn muốn khám phá chính xác cách tạo nhiều luồng thu nhập giúp bạn thoát khỏi cảnh làm việc từ 9 giờ sáng đến 5 giờ chiều, hãy cân nhắc đăng ký Hệ số nhân thu nhập và làm theo hướng dẫn từng bước trong khóa học.

Hãy học càng nhiều càng tốt mỗi ngày để giúp bạn làm chủ được tình hình tài chính cá nhân của mình.

Bạn càng học được nhiều từ người khác – cả từ thành công lẫn thất bại của họ – bạn càng có thể tiết kiệm được nhiều thời gian, năng lượng và tiền bạc.

Để quản lý tiền như một người chuyên nghiệp, bạn không cần phải choáng ngợp.

Trên thực tế, khi bạn nâng vật nặng:

Phần còn lại thực sự khá dễ dàng.

Điều quan trọng là phải theo dõi tài chính của bạn thường xuyên – và không bao giờ quên mục tiêu tài chính của bạn , có thể là để trả hết nợ hoặc xây dựng tổ trứng để nghỉ hưu sớm, v.v.

Khi nắm vững nghệ thuật quản lý tiền của mình như một triệu phú, bạn sẽ có thể:

Nhưng điều đó sẽ không xảy ra nếu bạn không bắt đầu – và không theo dõi nỗ lực của mình một cách nhất quán.

Hãy chắc chắn rằng bạn bắt đầu và thực hiện kế hoạch của mình ngay hôm nay.

Quy tắc 50-20-30 tiền bạc là công cụ quản lý tiền giúp bạn phân bổ thu nhập sau thuế vào 3 mục sau:Nhu cầu, mong muốn và tiết kiệm.

Quy tắc ngân sách 50-20-30 chỉ đơn giản là quy tắc ngón tay cái – và tôi cho rằng 20% tiền tiết kiệm phải bao gồm các khoản đầu tư hưu trí – chứ không chỉ là tài khoản tiết kiệm.

Bạn có thể thực hiện một số bước để cân bằng tiền của mình – và lấy lại quyền kiểm soát tương lai tài chính của mình:

Phần khó nhất là làm những việc này hàng ngày, hàng tuần, hàng năm.

Nếu không thường xuyên theo dõi tình hình tài chính của mình, rất có thể bạn sẽ không đạt được các mục tiêu tài chính trong tương lai của mình.

Có một số bước bạn có thể bắt đầu thực hiện để cải thiện kỹ năng quản lý tiền của mình.

Dưới đây là danh sách 5 bước bạn có thể thực hiện ngay hôm nay:

Bước quan trọng nhất chỉ đơn giản là bắt đầu.

Với một kế hoạch hành động đơn giản, bạn có khả năng xoay chuyển tình hình tài chính của mình theo chiều hướng tốt hơn.

Bức tranh tài chính của bạn chỉ khó khăn và căng thẳng khi bạn tạo ra nó.

Nếu bạn quyết định nhìn đi hướng khác và bỏ bê tài chính của mình, bạn có thể phải nhận thức một cách thô lỗ.

Thay vào đó, hãy dành chút thời gian - chẳng hạn 30 phút mỗi tuần - để ngồi xuống và xem xét tình trạng tài chính của bạn.

30 phút bạn dành để xem xét:

…Có thể giúp bạn tiết kiệm 1.000 USD và rất nhiều thời gian.

Bây giờ bạn đã đọc qua bài đăng này và đã thu thập được một số ý tưởng có thể thực hiện được về cách quản lý tiền bạc, đã đến lúc bắt đầu thực sự.

"Bắt đầu có thể là phần khó khăn nhất nhưng quan trọng nhất của quá trình."

Nếu bạn muốn theo bước những người giàu có thì bước đầu tiên của bạn nên bao gồm việc triển khai những đề xuất nêu trên.

Bất cứ ai cũng có thể quản lý tiền của mình một cách thành công. Nó sẽ mất thời gian, công sức và hiển thị liên tục.

Tài khoản ngân hàng của bạn sẽ cảm ơn tôi sau.