của Fiona Smith

của Fiona Smith

Tiết lộ: Bài đăng này có thể nhận được khoản bồi thường từ các đối tác được liệt kê thông qua quan hệ đối tác liên kết mà bạn không phải trả phí. Điều này không ảnh hưởng đến xếp hạng của chúng tôi và ý kiến là của riêng chúng tôi. Tìm hiểu thêm tại đây.

Bạn không cần phải là nhà đầu tư chuyên nghiệp mới có thể mở Roth IRA.

Trên thực tế, Roth IRA là một trong những công cụ đơn giản và mạnh mẽ nhất để xây dựng sự giàu có.

Và trong hướng dẫn này, tôi sẽ chỉ cho bạn cách Roth IRA có thể giúp bạn trở thành triệu phú miễn thuế (ngay cả khi bạn mới bắt đầu).

Hãy cùng tìm hiểu.

Một Roth IRA là một tài khoản hưu trí được ưu đãi về thuế mà bất kỳ ai cũng có thể mở. Bạn phải trả thuế cho bất kỳ khoản đóng góp nào bạn thực hiện và đổi lại, bạn sẽ không phải trả thuế khi rút tiền, bao gồm cả lợi nhuận đầu tư.

Nếu bạn mới bắt đầu sự nghiệp của mình và nếu bạn tin rằng thuế sẽ cao hơn trong tương lai thì Roth IRA có thể là một trong những loại phương tiện đầu tư tốt nhất dành cho bạn.

Dưới đây là thông tin tổng quan nhanh về các tính năng chính:

Tăng trưởng đầu tư / Lợi nhuận

Miễn thuế

Giới hạn đóng góp [2024]

$7.000 – dưới 50

$8.000 – 50 tuổi trở lên

Giai đoạn ngừng đóng góp bắt đầu ở mức thu nhập kiếm được hàng năm này

Người nộp đơn lẻ:$146.000–$161.000

Vợ chồng nộp hồ sơ chung:$230.000–$240.000

Đủ điều kiện để đóng góp

Phải có thu nhập kiếm được

Thu nhập kiếm được phải nằm trong hoặc dưới giới hạn giảm dần

Độ tuổi tối thiểu để mở Roth

Không (miễn là bạn có thu nhập)

Cha mẹ phải đăng ký với bạn nếu bạn dưới 18 tuổi

Độ tuổi có thể rút toàn bộ tài sản mà không bị phạt

59,5

Những gì bạn có thể rút mà không bị phạt bất cứ lúc nào

Đóng góp ban đầu

Hình phạt nếu bạn rút tài sản trước 59,5

Phạt 10% trên lợi nhuận đầu tư

Phải nộp thuế thu nhập thông thường đối với lợi nhuận đầu tư

IRA là viết tắt của: Tài khoản hưu trí cá nhân .

Roth IRA là một loại tài khoản hưu trí cá nhân.

Vì vậy, giống như:

…Roth IRA chỉ đơn giản là tên của một tài khoản có thể nắm giữ các khoản đầu tư của bạn.

Theo khoản đầu tư, ý tôi là Roth IRA có thể có một số đặc điểm sau:

Bạn hiểu rõ vấn đề.

Roth IRA cũng có nghĩa là tiền của bạn được xử lý khác nhau trên cơ sở thuế:

Đóng góp

Bị đánh thuế

Lợi nhuận đầu tư

Không bị đánh thuế

Roth IRA có nghĩa là số tiền bạn đóng góp đã bị đánh thuế – và bạn không được khấu trừ thuế đối với khoản đóng góp Roth IRA của mình (không giống như IRA truyền thống).

Hãy lấy tiền lương hàng tuần của bạn làm ví dụ:

Tổng thu nhập hàng tuần

2.000 USD

Thuế

$500

Tiền lương mang về nhà

1.500 USD

Tiền lương mang về nhà của bạn là 1.500 USD.

Và như bạn có thể thấy, bạn đã nộp thuế.

Khi bạn quyết định đầu tư vào Roth IRA, bạn sẽ lấy một phần trong số 1.500 đô la còn lại (đã bị đánh thuế) và đưa số tiền đó vào Roth IRA của bạn.

Tuy nhiên, đó lại là một câu chuyện khác khi nói đến việc rút Roth IRA của bạn (điều mà tôi sẽ thảo luận sau).

Thu nhập kiếm được sẽ không bao gồm thu nhập từ:

Miễn là bạn kiếm được thu nhập – bạn có thể đóng góp vào Roth IRA, bất kể tuổi tác của bạn.

Nếu bạn dưới 18 tuổi, người lớn có thể mở tài khoản Roth IRA giám hộ cho bạn (người lớn sẽ kiểm soát tài khoản cho đến khi bạn đủ 18 hoặc 21 tuổi, tùy thuộc vào tiểu bang bạn sống).

Thứ hai, hãy xem xét phạm vi giảm dần thu nhập đối với Roth IRA có nghĩa là gì:

Trong năm 2024, khoản đóng góp của bạn sẽ giảm dần nếu bạn kiếm được trên 146.000 USD mỗi năm (đối với người nộp thuế cá nhân) và nếu bạn kiếm được 230.000 USD mỗi năm (đối với người nộp thuế đã kết hôn).

Có giới hạn đóng góp tối đa hàng năm nhưng không có giới hạn đóng góp tối thiểu.

Bạn không cần 1.000 USD để bắt đầu đầu tư vào Roth IRA.

Bạn có thể bắt đầu với khoản đầu tư nhỏ nhất là 10 USD.

Lưu ý duy nhất ở đây là một số nhà cung cấp Roth IRA (như Vanguard, Fidelity, Charles Schwab, v.v.) có thể không cho phép bạn bắt đầu đầu tư với số tiền 10 USD – bạn có thể cần tăng khoản đầu tư của mình lên tới 100 USD trở lên.

Số tiền đóng góp

Dưới 50

50 tuổi trở lên

Cho năm 2024

$1 đến $7.000

$1 đến $8.000

Nếu bạn mới bắt đầu và không đủ khả năng đầu tư 1.000 đô la vào Roth IRA của mình, tôi khuyên bạn nên cân nhắc việc mở tài khoản Roth IRA bằng Acorns .

Acorns là ứng dụng đầu tư hoàn hảo dành cho nhà đầu tư ban đầu. Chỉ mất 5 phút để thiết lập và bạn có một số khoản đầu tư khá chất lượng.

Ngoài ra, bạn có thể đầu tư chỉ $5 với Acorns.

Nếu bạn đã sẵn sàng mở tài khoản Roth IRA thì đã đến lúc hành động.

Dưới đây là 4 bước để mở tài khoản Roth IRA:

Trước khi mở tài khoản Roth IRA của mình, bạn phải chọn công ty nào bạn muốn nắm giữ Roth IRA của mình.

Dưới đây là những mục yêu thích của cá nhân tôi:

Có rất nhiều công ty tuyệt vời khác như Vanguard (một công ty yêu thích khác của cá nhân).

Theo quan điểm của tôi, Acorns và M1 Finance cung cấp các dịch vụ tuyệt vời với mức giá thấp.

Bước tiếp theo là mở tài khoản Roth IRA của bạn.

Đây là khoảng thời gian bạn có thể mở tài khoản Roth IRA của mình:

Quả sồi

9 phút

Tài chính M1

10 phút

Chỉ mất chưa đầy 5 phút để mở tài khoản Roth IRA của bạn… vì vậy bạn thực sự không thể viện lý do “Tôi không có thời gian.”

Tiếp theo, bạn phải nạp tiền vào tài khoản Roth IRA của mình.

Cách nạp tiền vào tài khoản Roth IRA của bạn:

Tôi cũng sẽ gọi cho nhóm Dịch vụ khách hàng để giúp bạn xác nhận quy trình cấp vốn này và giúp bạn trả lời bất kỳ câu hỏi nào bạn có thể có.

Hãy nhớ rằng mọi nền tảng Roth IRA đều khác nhau, vì vậy tôi luôn khuyên bạn nên tự nghiên cứu.

Cuối cùng, bạn cần cân nhắc xem bạn sẽ mua khoản đầu tư nào trong Roth IRA của mình.

Roth IRA cung cấp nhiều lựa chọn đầu tư khác nhau, bao gồm:

Đầu tư vào Roth IRA rất giống với việc đầu tư vào bất kỳ tài khoản đầu tư thông thường nào khác.

Bạn có thể:

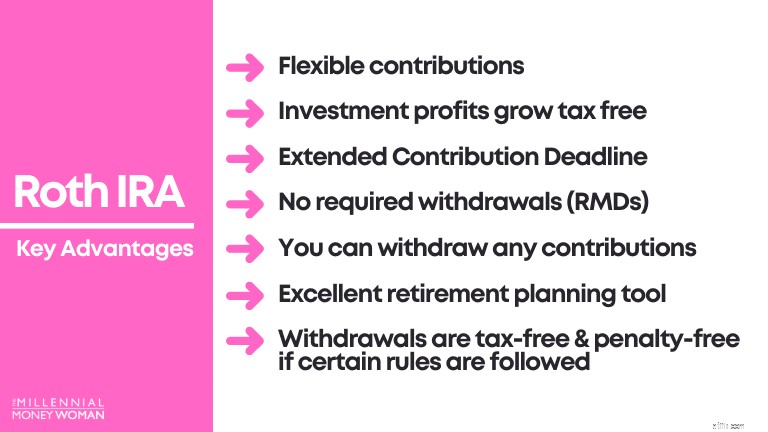

Bước tiếp theo là hiểu những ưu điểm chính của Roth IRA.

Chúng bao gồm những điều sau:

Lý do số một khiến Roth IRA trở thành công cụ đầu tư được ưa thích là vì lợi nhuận đầu tư không bị đánh thuế.

Đóng góp Roth IRA 1 lần

1.000 USD

Khung thời gian đầu tư

45 năm

Lợi nhuận đầu tư

7%

Giá trị cuối cùng của danh mục đầu tư

21.002 USD

Bây giờ, hãy phân tích hậu quả về thuế, giả sử bạn trên 59,5 tuổi và đã mở Roth IRA trong 5 năm trở lên:

Đóng góp ban đầu

1.000 USD

Lợi nhuận đầu tư

20.002 USD

Sử dụng những nguyên tắc này, bạn sẽ thấy lợi thế lớn về thuế với Roth IRA khi đến lúc bạn phải rút tiền:

Đóng góp ban đầu ($1.000)

Miễn thuế

Lợi nhuận đầu tư ($20,002)

Miễn thuế

Trong Roth IRA, lợi nhuận đầu tư của bạn hoàn toàn được miễn thuế sau 59,5 tuổi và nếu bạn mở tài khoản trong hơn 5 năm.

Bạn không có nghĩa vụ phải trả cho Uncle Sam một xu thuế bằng Roth IRA, miễn là bạn tuân theo các nguyên tắc cụ thể.

Ưu điểm này rất giống với ưu điểm tôi vừa mô tả ở trên:

*Nói rõ hơn – bạn phải tuân theo một số quy tắc nhất định để đảm bảo rằng mọi thứ thực sự không bị đánh thuế và không bị phạt.

Dưới đây là 2 nguyên tắc chung để tránh thuế và phạt 10% lợi nhuận đầu tư:

Có sự khác biệt giữa thời hạn lãi đầu tư và thời hạn đóng góp đầu tư.

Hãy lấy kịch bản mẫu này:

Đóng góp ban đầu

1.000 USD

Lợi nhuận đầu tư

20.002 USD

Tổng giá trị danh mục đầu tư

21.002 USD

Ngay cả khi bạn 22 tuổi và chỉ có Roth IRA trong 2 năm, bạn vẫn có thể rút tới 1.000 USD mà không phải chịu bất kỳ hình phạt hay thuế nào.

Tại sao?

Bởi vì bạn đã bị đánh thuế đối với khoản đóng góp 1.000 đô la đó.

Nói cách khác, chú Sam không quan tâm bạn làm gì với khoản đóng góp ban đầu của mình – bạn có thể giữ số tiền đó trong Roth IRA của mình hoặc bạn có thể rút tiền.

IRA truyền thống và 401k buộc bạn phải rút một phần tiền của mình ở tuổi 72.

Đối với IRA truyền thống và 401k, điều này có nghĩa là:

Roth IRA không có quy tắc này – họ không có RMD (phân bổ tối thiểu bắt buộc).

Tại sao Roth IRA không có RMD?

Đó là vì bạn đã đóng thuế cho khoản đóng góp ban đầu của mình (hãy nhớ ví dụ về tiền sau thuế/tiền lương).

Roth IRA thường là một công cụ lập kế hoạch nghỉ hưu tuyệt vời dành cho những người trẻ tuổi.

Đó là bởi vì nếu bạn còn trẻ, bạn thường đang ở giai đoạn đầu của sự nghiệp và kiếm được mức lương thấp nhất trong đời:

Nếu bạn ở trong khung thuế thấp, điều đó có nghĩa là bạn có thể không bị tổn hại quá nhiều nếu hôm nay bạn bị đánh thuế vào các khoản đóng góp của Roth IRA (thay vì những khoản đóng góp đó được khấu trừ vào thuế thu nhập của bạn, như với IRA truyền thống).

Cuối cùng, giả sử khi bạn 40 hoặc 60 tuổi, bạn thường ở những năm có thu nhập cao nhất:

Nếu bạn ở trong khung thuế cao hơn, bạn có thể muốn xem xét các lựa chọn khác như IRA truyền thống vì khoản đóng góp sẽ được khấu trừ ngay lập tức khỏi tờ khai thuế thu nhập của bạn, điều đó có nghĩa là bạn sẽ có hóa đơn thuế thấp hơn trong năm hiện tại.

Tôi đã có trải nghiệm này vào năm đầu tiên tôi mở Roth IRA:Đó là giữa tháng 12 và tôi chỉ kiếm được 500 đô la đóng góp cho Roth IRA.

Đột nhiên, tôi thấy mình đang cố gắng hoàn thành thời hạn đóng góp vào ngày 31 tháng 12… cho đến khi tôi nhận ra rằng thời hạn đóng góp của Roth IRA đã được gia hạn (phù!).

Điều này có nghĩa là:

Hạn chót đóng góp Roth IRA mới nhất

Đóng góp vào ngày nộp thuế (thường là ngày 15 tháng 4 hàng năm) để đóng góp cho năm trước

Bằng tiếng Anh đơn giản:

Cảm ơn Chúa vì thời hạn linh hoạt!

Cũng giống như thời hạn đóng góp linh hoạt, Roth IRA cũng mang đến cho bạn sự linh hoạt về loại và số tiền đóng góp mà bạn thêm vào Roth IRA của mình.

Bạn không cần phải đóng góp một lần trị giá 7.000 USD mỗi năm.

Đây là những gì bạn có thể làm:

Về cơ bản, bạn coi Roth IRA giống như bất kỳ tài khoản đầu tư nào khác.

Cách xử lý thuế (sau thuế) và số tiền đóng góp ($7.000 nếu bạn dưới 50 tuổi) là những điểm khác biệt chính.

Có, có hình phạt rút tiền sớm đối với Roth IRA.

Bạn có thể phải trả 10% tiền phạt ngoài việc nộp thuế thu nhập nếu bạn rút bất kỳ khoản lợi nhuận đầu tư nào (không phải khoản đóng góp) từ Roth IRA của bạn trước 59,5 tuổi.

Có một số cách để tránh hình phạt rút tiền sớm này, bao gồm:

59,5 tuổi trở lên

Roth IRA hoạt động được hơn 5 năm

Không

Không

59,5 tuổi trở lên

Roth IRA hoạt động dưới 5 năm

Không

Có

Trẻ hơn 59,5

Roth IRA hoạt động dưới 5 năm

Có

Có

Dưới đây là một số trường hợp bổ sung có thể giúp bạn hiểu điều gì sẽ xảy ra với các trường hợp rút tiền Roth IRA của bạn:

Nếu bạn:

Bạn có thể tránh được:

Trong [một số] tình huống sau:

Mặt khác, hãy xem điều gì sẽ xảy ra nếu bạn đã có Roth IRA trong hơn 5 năm.

Nếu bạn:

Bạn có thể tránh được:

Trong [một số] tình huống sau:

Để đơn giản hóa vấn đề, 59,5 là độ tuổi mà bạn có thể rút khỏi Roth IRA mà không bị phạt 10% và không phải đóng thuế thu nhập.

Lưu ý rằng bạn cần phải mở Roth IRA từ 5 năm trở lên để tránh bị phạt và đóng thuế.

Tôi đã được hỏi câu hỏi này nhiều lần.

Cuối cùng, cả Roth IRA và IRA truyền thống đều là những tài khoản đầu tư tuyệt vời.

Dưới đây là biểu đồ nêu chi tiết tài khoản nào có thể phù hợp nhất với bạn, tùy theo tình huống của bạn:

Có thể là lựa chọn tốt nhất nếu…

Bạn tin rằng thu nhập của bạn khi nghỉ hưu sẽ cao hơn khung thuế hiện nay

Bạn tin rằng khung thuế thu nhập của bạn khi nghỉ hưu sẽ thấp hơn khung thuế hiện tại

Như bạn có thể thấy, việc chọn tài khoản đầu tư tối ưu thực sự liên quan đến tiềm năng kiếm thu nhập của bạn và mức độ bạn tin rằng thu nhập kiếm được của mình sẽ là bao nhiêu khi nghỉ hưu.

Đó là lý do tại sao khi bạn còn trẻ (tức là – bạn có tiềm năng kiếm thu nhập cao hơn vì bạn mới bắt đầu sự nghiệp), bạn thường nên chọn lộ trình Roth IRA.

Đầu tư vào Roth IRA cũng giống như đầu tư bằng bất kỳ tài khoản nào khác - vì vậy khả năng thắng hoặc thua tiền luôn tiềm ẩn rủi ro.

Tuy nhiên, nếu bạn:

Khi đó rất có thể, sau 4 hoặc 5 thập kỷ, bạn sẽ kiếm được một số lợi nhuận [miễn thuế] đáng kể.

Hãy cùng xem tình huống đó trong kịch bản mẫu bên dưới.

Tuổi hiện tại của bạn

20

Khung thời gian đầu tư

45 tuổi [bạn sẽ 65 tuổi]

Lợi nhuận ước tính hàng năm

7%

Tần suất gửi tiền

Hàng tháng

Số tiền gửi

$300

Tổng giá trị danh mục cuối kỳ

$1.061.298 [Miễn thuế!!]

Hãy nhớ rằng, trong 50 năm qua, thị trường chứng khoán mang lại lợi nhuận trung bình 7% (đã điều chỉnh theo lạm phát), đó là lý do tại sao tôi sử dụng con số lợi nhuận 7% này ở đây.

Một số năm có thể mang lại lợi nhuận cao hơn, những năm khác có thể mang lại lợi nhuận thấp hơn, nhưng mức trung bình sẽ vào khoảng 7%.

Roth IRA là tài khoản đầu tư hưu trí được ưu đãi về thuế.

Nói một cách điển hình, Roth IRA là một tài khoản hưu trí có thể giúp những người trẻ tuổi mong đợi thu nhập của họ tăng lên khi nghỉ hưu.

Khi họ bắt đầu rút tiền từ Roth IRA khi nghỉ hưu, họ sẽ không phải trả thuế.

Có 2 yêu cầu để đóng góp vào Roth IRA:

Vậy khi nào Roth IRA là lựa chọn tốt nhất cho bạn?

Về cơ bản, đây giống như một canh bạc xem Roth IRA có phải là lựa chọn tốt nhất cho bạn hay không vì nó thực sự ảnh hưởng đến tương lai của bạn.

Tuy nhiên, tôi cho rằng hiện tại hầu hết các bạn đều biết chính mình.

Bạn biết liệu bạn có muốn hay không:

Nếu bạn nói “có” với bất kỳ lựa chọn nào ở trên thì Roth IRA có thể là lựa chọn tốt nhất cho bạn vì rất có thể bạn sẽ phải chịu mức thuế cao khi nghỉ hưu.

Đây là những gì tôi làm:

Tôi đã đầu tư vào Roth IRA từ khi tôi 20 tuổi.

Tôi tin chắc rằng Roth IRA là lựa chọn đúng đắn cho tôi, bởi vì tôi biết rằng khi tôi sẵn sàng nghỉ hưu ở tuổi 65 hoặc 70 (vâng, tôi thích làm việc), tốt nhất tôi nên ở trong khung thuế cao hơn hiện tại.

Cuối cùng, đó là sở thích cá nhân.

Tuy nhiên, bạn nên bắt đầu suy nghĩ về các lựa chọn của mình ngay hôm nay.

Tài khoản ngân hàng của bạn sẽ cảm ơn bạn sau!

Tham gia cùng hơn 30.000 người nhận được mẹo hàng tuần của tôi qua email

Sáng Thứ Bảy hàng tuần, bạn sẽ nhận được 1 mẹo hữu ích để giúp bạn tiết kiệm nhiều tiền hơn, tăng thu nhập và nhân rộng sự giàu có của mình 👇

Không có thư rác. Chỉ là những mẹo có chất lượng cao nhất trên web.

Tham gia cùng hơn 30.000 người khác và có quyền truy cập vào các mẹo, chiến lược và tài nguyên độc quyền mà tôi không chia sẻ ở bất kỳ nơi nào khác 👇

Chúng tôi đang giải quyết tất cả các câu hỏi IRA của bạn, từ chuyển đổi sang chuyển đổi đến đóng góp backdoor, với Jean Chatzky và chuyên gia IRA Ed Slott.

An sinh xã hội sẽ cạn kiệt?

Cách được giảm thuế khi mua nhà

Nơi trú ẩn khỏi cơn bão:Sản phẩm tài chính 'nhàm chán, an toàn' đang thú vị hôm nay

8 Mẹo để làm sạch tài chính của bạn vào mùa xuân